我国现行科技政策主题的类型化研究

2019-11-11 04:24崔璐何忍星杨凯瑞

创新科技 2019年7期

崔璐 何忍星 杨凯瑞

摘 要:以科技部的公开数据为基础,对1978年我国改革开放以来仍现行有效的科技政策文本的主题从高层次人才政策、技术政策、财税政策、投融资政策4个维度进行类型化分析,对4种类型化的科技政策的基本特点进行详细阐述,并据此为完善我国科技政策体系提出了相应的建议。

关键词:科技政策;政策主题;类型化分析

中图分类号:C931.1 文献标识码:A 文章编号:1671-0037(2019)7-35-9

DOI:10.19345/j.cxkj.1671-0037.2019.07.005

1 引言

党的十九大报告中明确提出:“加快建设创新型国家”,要实现这个目标,关键在于“加强国家创新体系建设,强化战略科技力量,深化科技体制改革”。公共政策作为政府调控社会活动的重要手段,直接体现了政府的意志和工作重点,因而科技政策的制定和实施直接影响着我国的科技发展。

随着我国政府对科技发展的愈发重视,学界对科技政策的研究也成为热点。在建设创新型国家、强化科技战略的过程中,我国政府出台了一系列的科技政策。这些科技政策是国家意志的直接反映,政策的主题分布也体现着我国政府对科技發展重点内容的期望,而对我国现行有效的科技政策进行系统搜集、梳理,能够对未来我国科技发展方向提供重要指示。科技部作为我国专职从事科技发展宏观管理和促进工作的中央政府组成部门,其制定的科技政策具有较高的代表性。因此,本研究试图对1978年改革开放以来我国科技部制定和颁布的现行有效科技政策进行搜集,对其主题进行类型化分析,以期对该领域的研究提供准确的宏观认知。

2 研究方法与样本选择

2.1 研究方法

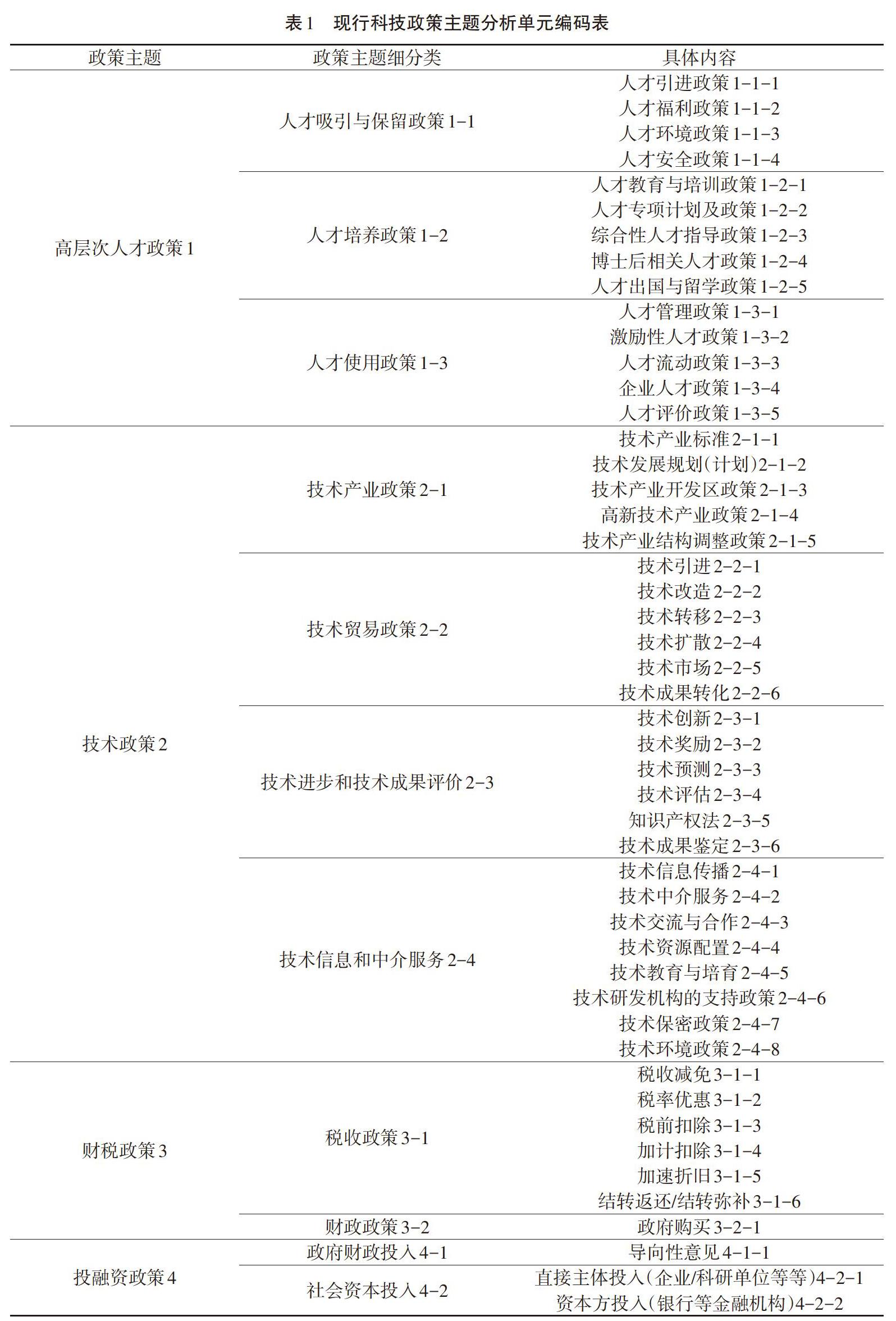

政策主题体现一个政策文本所要陈述和追求的主旨和目的[1]。本文以政策文本分析法为主,对所搜集到的政策文本样本进行主题归纳分析,寻求其本质及发展趋势[2]。在扎根理论的基础上,本研究首先遵循提取—归纳—概括的思路,设计了“现行科技政策主题分析单元编码表”[3],对样本进行信息抽取,并进一步解构、归类和比较,提取区分要素[4]。然后,在借鉴相关研究的基础上[5-10],从4个维度对科技政策文本内容进行类型化分析:高层次人才政策(分析3大类11个方面的政策制定情况);技术政策(分析4大类25个方面的政策制定情况);财税政策(分析2大类7个方面的政策制定情况);投融资政策(分析2大类3个方面的政策制定情况),并据此设计“现行科技政策主题分析单元编码表”(见表1)。如此通过宏观审视科技部现行科技政策的主题类型和数量分布,以期能够对我国科技政策体系有新的认识,并提出完善建议。

2.2 样本选择

课题组以“权威性”“公开性”“有效性”“相关性”和“代表性”为指导原则,在国家权威机关制定并公开颁布发行的科技政策中搜集所需样本。为了真实反映我国现行科技政策的全貌,样本必须是现行有效的相关政策,并且在主题或内容中虽然没有明确注明“科学技术”等字样,但实质内容或主题与科技发展密切的政策文本,也在搜集、筛选的范围内。本研究搜集的科技政策仅限于国家层面的权威机关,地方政府所制定、颁布的政策文件不在筛选范围内。而在国家层面的权威机关中,科技部专职从事科技发展的宏观管理和促进工作,其制定的科技政策具有较高的代表性。因此,课题组以科技部公开资料为基础,利用网络查询、电话咨询等方式,共搜集到我国科技部现行有效的科技政策文本177份,并运用前文所述的“现行科技政策主题分析单元编码表”,对所得样本进行信息抽取。

3 现行科技政策主题的类型化分析

类型化分析(Typological Analysis)是根据调研项目特征的共同点和差异点,按照一定的标准将调查总体内所有的个体(资料)划为一些性质相同或相近的类别,分别归入某一层或组内,使之条理化、系统化的研究方法[11]。本研究通过运用SPSS16.0等软件,从高层次人才政策、技术政策、财税政策以及投融资政策4个维度对177份科技政策文本进行数据统计分析,得出以下统计结果。

3.1 整体分布

科技政策文本是调整科技活动、确定科技发展方向、实现资源优化配置、指导科技事业的战略原则。对科技政策主题的分析,可以发现我国科技事业发展过程中的重点与薄弱之处。图1显示了现行科技政策文本中高层次人才、技术、财税以及投融资4个主题维度的条款分布情况。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

由图1可知,科技部现行科技政策主题的整体分布差距较大,“技术政策”主题的政策条款数目所占比例最大,约为58.66%;“高层次人才政策”所占比例次之,约为25.79%;“投融资政策”与“财税政策”所占比例较小,分别约为11.42%与4.13%。可以得知,科技部现行科技政策内容重点在技术发展引导方面,而对科技发展所需要的配套财税与投融资政策关注较少。科技创新是一个系统工程,支持科技创新的金融政策则是这个系统的重要组成部分[12],科技的进步与发展离不开财税政策的支持与充足资金的持续投入。因此,增加投融资与财税主题领域的政策内容,保证技术、人才、财税、投融资政策之间的协调发展,对于推进科技创新十分必要。

3.2 高层次人才政策

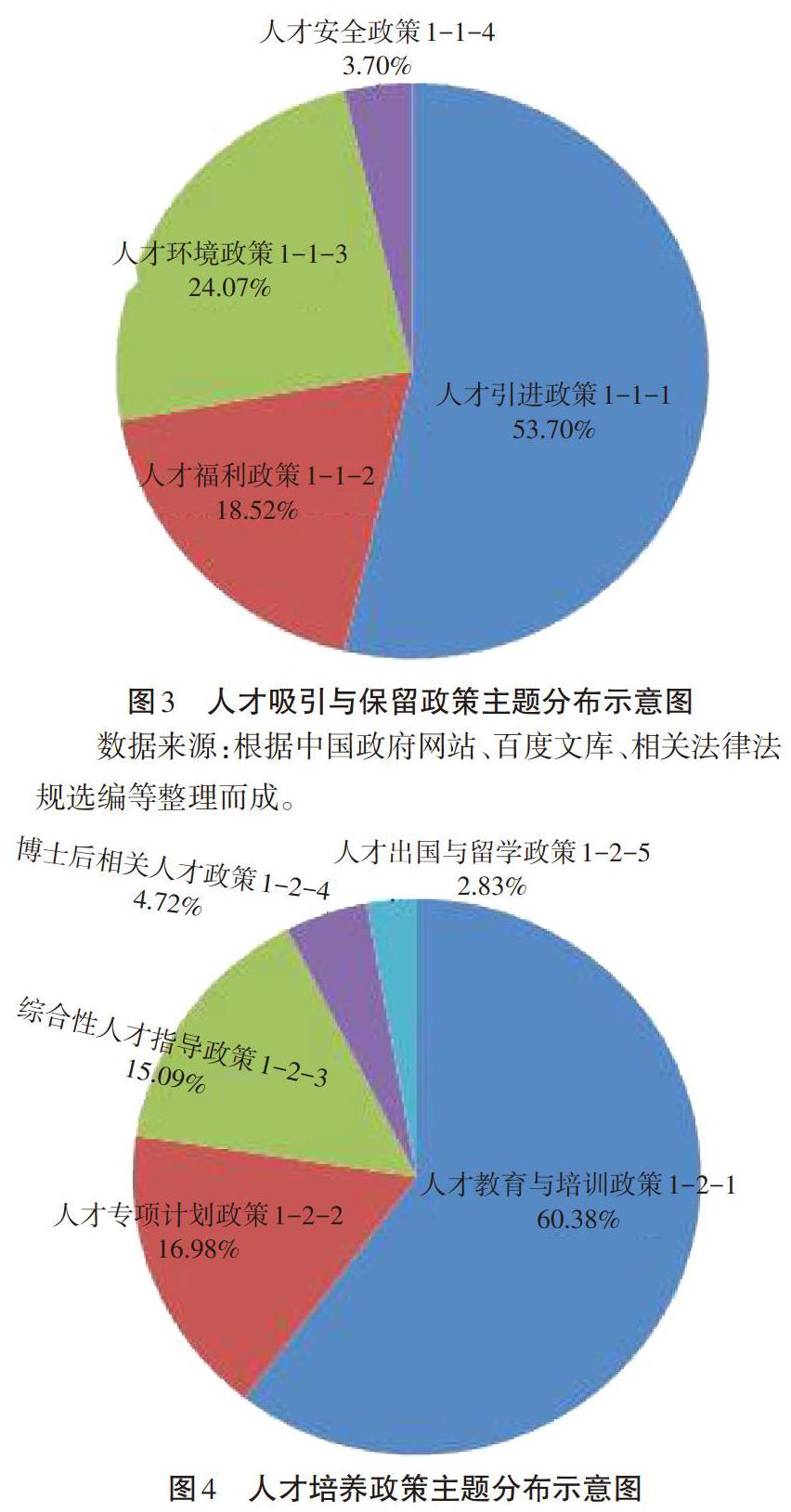

国家兴盛,人才为本。人才政策是政府为实现人才自身价值、提升人才竞争力,最终实现人才强国战略目标所采取的方式、方法和手段[13]。图2显示了科技政策文本中涉及高层次人才政策维度下“人才吸引与保留政策”“人才培养政策”“人才使用政策”3方面的政策条款分布情况。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

由图2可知,高层次人才政策中人才培养这一类政策主题所占比例最大,约为40.46%;其次为人才使用政策,约占38.93%;人才吸引与保留政策所占比例最少,约为20.61%。“人才吸引与保留政策”主要是指对提供一系列优厚待遇以吸引和保留人才服务于科技发展做出规定的政策条款;“人才使用政策”不仅需要遵循“人尽其才”的原则,还需要具有各种保障和激励措施,以保证人才管理使用过程的顺利;“人才培养政策”主要是指对在人才引进、管理、使用和保留过程中提供进一步的培养方案、计划等,持续提高人的素质和人才技能做出规定的政策条款。由此可以看出,政府所颁布的关于高层次人才的政策文本内容侧重于人才培养,而对人才使用、吸引与保留等方面的政策需要加强关注,并制定和颁布相应的政策条款,保证人才吸引与保留、培养、使用3方面政策主题数量均衡,共同推进高层次人才队伍建设,为科技发展提供人才基础。而对“人才吸引与保留政策”“人才培养政策”“人才使用政策”3方面政策条款的详细分析如下。

①图3显示了“人才吸引与保留政策”这一类主题领域下“人才引进”“人才福利”“人才环境”“人才安全”4个方面的政策条款分布情况。从图3可以看出,“人才引进政策”数量最多,约占总量的53.70%;“人才福利政策”与“人才环境政策”各占总量的18.52%与24.07%;而“人才安全政策”所占比例最小,约为3.70%。

②图4显示了“人才培养政策”这一类主题领域下“人才教育与培训政策”“人才专项计划政策”“综合性人才指导政策”“博士后相关人才政策”“人才出国与留学政策”5个方面的政策条款分布情况。从图4可以看出,“人才教育与培训政策”数量最多,占总量的60.83%;其次分别为“人才专项计划政策”“综合性人才指导政策”,分别占总量的16.98%、15.09%;而“博士后相关人才政策”“人才出国与留学政策”数量相对较少,分别占总量的4.72%、2.83%。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

③图5显示了“人才使用政策”这一类主题领域下“人才管理政策”“激励性人才政策”“人才流动政策”“企业人才政策”“人才评价政策”5个方面的政策條款分布情况。从图5可以看出,前两类政策主题领域所含政策条款数目相对较多,分别占总量的39.22%与29.41%;“人才流动政策”条款数量占总量的14.71%;而“企业人才政策”与“人才评价政策”的条款数量相对较少,分别占总量的5.88%与10.78%。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

国内学者在有关科技产业人才政策效应的实证研究中,发现“教育事业优先发展”“博士后研究制度”属于强势激励政策,“人才教育与培训”“人才物质待遇”属于中势激励政策[14]。同时,还有学者提出需要建立科学合理的科技人才效能评价体系来反映引进人才享受高待遇的同时是否带来相应的效益[15]。然而,从以上分析可以得知:科技政策中“高层次人才政策”的侧重点在于人才教育与培训、管理、激励以及引进等方面,人才专项计划、综合型人才指导、人才流动、人才福利与人才环境方面的政策条款数目相对比较均衡,而人才安全、博士后相关人才政策、人才出国与留学、企业人才以及人才评价等方面的政策条款数目相对较少。因而,我国科技政策中“高层次人才政策”体系需要进一步完善,根据实践的发展,加强制定企业人才、博士后相关人才以及人才评价、人才安全、人才出国留学等政策条款。

3.3 技术政策

科学技术是第一生产力。技术政策是国家对一个领域技术发展和经济建设进行宏观管理的重要依据。图6显示了科技政策文本中涉及技术政策这一维度下“技术产业政策”“技术贸易政策”“技术进步和技术成果评价”“技术信息和中介服务”,4个方面的政策条款分布情况。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

由图6可知,技术政策这一政策维度下“技术信息和中介服务”这一类政策主题领域条款数目所占比例最大,约为46.81%;其次为“技术贸易政策”,约为19.46%;而“技术进步与技术成果评价”以及“技术产业政策”占比相对较小,分别为18.12%和15.60%。可以看出,为了支持科技的发展,政府部门在提供信息资源服务、进行技术教育培训以及创造良好环境方面给予了重大政策支持。本文对该4个方面政策条款的具体分析如下。

①图7显示了“技术产业政策”这一类主题领域下“技术产业标准”“技术发展规划(计划)”“技术产业开发区”“高新技术产业”“技术产业结构调整”5个方面的政策条款分布情况。从图7可以看出,“技术发展规划(计划)”的政策文本条款最多,约占总量的34.41%,然而大多数是对早先的火炬计划、863计划、973计划等科技计划的补充或是针对某一具体领域的科技计划;而“技术产业标准”的政策文本数目所占比重最小,不到10%,可以看出技术产业行业标准尚不明确,处于探索前进的阶段。

②图8显示了“技术贸易政策”这一主题领域下“技术引进”“技术改造”“技术转移”“技术扩散”“技术市场”与“技术成果转化”6个方面政策条款的分布情况。其中,“技术成果转化”主题领域的政策条款数量最多,约占总量的43.10%;“技术转移”与“技术扩散”的政策条款数量分别占总量的19.83%、16.38%;而“技术引进”“技术改造”以及“技术市场”3个方面的政策主题领域所含政策条款数目较少,均低于总量的10%。由此可以看出,政府对技术产业化、技术成果的转化、技术产品化等方面的政策支持力度较大,而在引进新技术、创造良好的技术市场以及技术改造等方面的政策支持力度较小。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

③图9显示了“技术进步与技术成果评价”这一主题领域下“技术创新”“技术奖励”“技术预测”“技术评估”“知识产权”与“技术成果鉴定”6个方面政策条款分布情况。其中,“技术创新”的政策条款数量最多,约占总量的38.89%;其次为“知识产权”,约占32.41%。“技术预测”是指利用方法论对未来的发展趋势提出预测,在面临技术淘汰的同时,让企业能采取适当的策略回应。然而,在177份政策文本中几乎没有发现含有“技术预测”这一方面的政策内容。由此可以看出,政府已重视科技成果的权益保护问题,大力推进技术创新,但是显然对技术前景预测的意识有待提高。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

④图10显示了“技术信息和中介服务”这一主题领域下“技术信息传播”“技术中介服务”“技术交流与合作”等8个方面政策条款分布情况。其中,“技术环境”的政策条款数量最多,约占总量的24.73%;其余依次为“技术资源配置”“对研发机构的支持”“技术交流与合作”“技术中介服务”,各占比重约为16.85%、15.41%、15.05%、12.19%;占比较少的三类政策分别是“技术信息传播”“技术保密政策”与“技术教育与培训”,前两者占比约为6%,而“技术教育与培训”所占比重最小,约为3.23%。教育与培训是科技持续创新发展与技术保持竞争力的关键,因而政府需要加强对技术教育与培训的重视。

当今时代,我国要想从“中国制造”升级为“中国智造”,在重视技术转移、技术成果转化、知识产权问题的基础上,同样需要重视技术教育与培訓、积极引进新技术、促进技术进步与创新、创造良好的技术市场环境等主题领域,加大政策制定与颁布力度。

3.4 财税政策

在推进科技进步、科技创新和发展高新技术产业的进程中,政府发挥着越来越重要的推动和引导作用,而财税政策作为政府宏观调控最有力和最直接的政策之一,在促进科技发展方面的作用不言而喻。表2显示了科技政策文本中涉及财税政策这一维度下“税收政策”“财政政策”两大类11个方面的政策条款分布情况。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

从表2中可以看出,177项科技政策文本中涉及“财税政策”这一主题维度的政策条款共计42项,其中“财政政策”只包括5项,且大多数是关于政府购买的政策文本,而“税收政策”包括37项。在“税收政策”这一主题领域中涉及“税率优惠”与“税收减免”的政策条款数量最多,分别为18项和12项。通过对涉及“财税政策”的文本内容进行深入解读与分析可以发现:大多数政策条款只是笼统地提出税收优惠,并没有详细说明优惠的具体措施或可享受优惠的具体内容,并且政策主题直接为税收的政策文本只有1份,大部分相关政策文本只是在内容中对税收政策有所涉及。以2007年科技部联合其他权威部门颁布的《关于加强农村实用科技人才培养的若干意见》为例,第15条提到“符合现行政策规定的企业、农村科技中介机构开展技术培训、技术咨询和技术服务,享受相应的税收优惠政策”。相对较为详细的税收优惠措施是由科技部于2003年颁布的《科普税收优惠政策实施办法》,涉及了税收优惠、减免、返还等多个方面。

通过对“财税政策”的文本内容进行分析,可以发现税收政策体系亟待进一步完善。首先,政府需要增加专门针对科技方面的财税政策;其次,在税收政策方面要详细解释税收优惠的具体措施,避免笼统地提出税收优惠,缺乏指导性和操作性;最后,税收优惠措施在税收减免、税率优惠的基础上,应充分运用税前扣除、加计扣除、结转返还/弥补等多种方式促进科技进步与发展。

3.5 投融资政策

改革开放以来,在科技领域竞争日益激烈的国际环境下,我国科技产业投融资政策也在经济体制改革和转型过程中不断创新与发展。表3显示了科技政策文本中涉及投融资政策这一维度下“政府财政投入”“社会资本投入”两大类3个方面的政策条款分布情况。

数据来源:根据中国政府网站、百度文库、相关法律法规选编等整理而成。

从表3中可以看出,177项科技政策文本中涉及“投融资政策”这一主题维度的政策条款共计116项。其中,政府财政投入方面大多是关于财政投入的导向性意见,其条款数目约占总量的一半。在社会资本投入方面,企业、科研机构等直接主体投入的政策条款占总量的22%,银行、保险公司、证券公司以及信托投资公司等金融机构的资本方投入的政策条款占30%。由此可以看出,在科技方面的投融资政策依旧是以政府财政投入的导向为主,鼓励和规范企业、科研机构等科技创新主体与银行等金融机构的资金投入政策为辅。通过对涉及投融资政策的文本内容进行深入解读与分析可以发现:首先,专门针对“科技投融资”主题制定的政策文本数量较少,大多政策文本只是在内容中具有涉及投融资的条款。其次,多数政策只是笼统地提出加大财政投入力度等含义模糊的意见,未对具体措施做出规定。以2007年由科技部联合教育部和中科院颁布的《国家技术转移促进行动实施方案》为例,方案中提到“鼓励国家财政性资金投入和支持的无关国家经济安全、国防安全和国家机密的项目到指定的区域性技术产权交易市场交易,实现国家创新成果的快速转移、转化”,但未见详细规定和指导意见。

通过对投融资政策的文本内容分析发现,我国需要进一步完善科技投融资政策体系,以支持科技持续创新。一方面,政府需要加强制定和颁布专门针对科技发展的投融资政策;另一方面,在政府财政投入方面应对资金的投入方式、适用范围以及资金管理办法等予以详细规定,加强政策的指导性和可操作性。

4 结论与建议

根据以上对我国科技部现行有效的177份科技政策文本在高层次人才政策、技术政策、财税政策以及投融资政策4个主题维度方面的统计分析,可以发现科技部现行科技政策的主题分布呈现以下基本特征。

第一,科技政策主题内容比较偏重技术发展方面,尤其关注技术信息和中介服务方面的内容,而对财税与投融资方面的内容的关注度有待进一步提高。

第二,高层次人才政策的重点在于人才培养教育、管理、激励以及引进等,人才专项计划、综合性人才指导、人才流动、福利以及环境等方面的政策条款数量相对比较均衡,而人才评价、人才安全、出国留学等方面的政策内容有待于丰富。

第三,技术政策整体上呈现出“技术信息和中介服务”类政策占比近半,其他三类政策占比较为均衡的特点。在具体内容上,技术政策的重点在于技术发展规划(计划)、技术成果转化、技术创新、知识产权、技术环境等方面,但在技术改造、技术预测等方面的政策条款数量占比均低于5%。

第四,财税政策主题内容整体上以税收政策为主,财政政策占比有待提高。在具体内容上,财税政策的重点在于税收政策中的税收减免以及税率优惠政策,而在财政政策以及税收政策其他方面的政策条款数目有待增加,且大多数政策偏宏观指导,实际可操作性有待增强。

第五,投融资政策主题内容具有“整体分布均衡,政府支持为主,社会投入为辅”的特点。即投融资政策主题内容整体上在“政府财政投入”和“社会资本投入”两个方面分布较为均衡。在具体内容上,以政府财政投入的导向性意见为主,以企业、科研机构等科技创新主体与银行等金融机构的资金投入为辅,并且大多数政策内容是一些加大财政投入、鼓励企业创新资金投入等的模糊词汇,未见具体措施与实施方案。

综上所述,我国科技部现行科技政策主题内容呈现5个基本特征,这也为完善我国科技政策体系提供了理论基础。第一,为推動科技创新与发展,人、财、物的投入必不可少,在重点关注技术政策的同时,也应注意金融资本以及财税方面的政策支持力度。第二,在高层次人才政策方面需要对人才的评价机制进一步完善,对人才的安全保障予以更多关注,对人才的国际交流、高层次深造、与市场接轨等方面予以更多的支持。第三,在技术政策方面需要对技术教育培训、技术引进和交流、营造良好市场环境等方面加大政策支持力度。第四,在财税政策方面亟须加强制定专门性的财税政策法规,打破相关政策分散凌乱的局面,形成统一体系,并充分运用税前扣除、加计扣除、结转返还/弥补等税收优惠方式,制定详细的税收优惠实施方案。第五,在投融资政策方面需要在以政府投入为主导的基础上,进一步鼓励社会资本投入,发挥市场的资源配置作用,促使科技发展更加面向市场、面向社会。与此同时,应对相关政策做出详细规定,使政策更具有操作性。

参考文献:

[1] 郑代良,钟书华.1978-2008:中国高新技术政策文本的定量分析[J].科学学与科学技术管理,2010(4):176-181.

[2] 李燕萍,吴绍棠,郜斐,等.改革开放以来我国科研经费管理政策的变迁、评介与走向:基于政策文本的内容分析[J].科学学研究,2009(10):1441-1447.

[3] 费小冬.扎根理论研究方法论:要素、研究程序和评判标准[J].公共行政评论,2008(3):23-43.

[4] 曾婧婧,王巧.中央政府支持生物医药产业发展的政策文本分析(2006-2015)[J].生产力研究,2016(7):58-63.

[5] 汪涛,汪樟发.北京市现行科技政策法规体系扫描[J].科研管理,2004(1):9-13.

[6] 谢科范,刘嘉,闻天棋.武汉市科技人才政策效果仿真分析[J].科技进步与对策,2015(14):92-97.

[7] 伍蓓.技术政策的内涵、分类、评估和支撑体系[J].科技进步与对策,2007(11):5-10.

[8] 房汉廷,张缨.中国支持科技创新财税政策述评(1978—2006年)[J].中国科技论坛,2007(9):10-16.

[9] 杨克泉,吕立伟,李晶.促进企业技术创新的财税政策变迁及未来取向[J].经济纵横,2008(10):49-52.

[10] 徐镱菲,张明喜.赶超阶段的科技投融资体系构建:以韩国和我国台湾为例[J].科学管理研究,2012(2):112-115.

[11] 曾婧婧,胡锦绣.政策工具视角下中国太阳能产业政策文本量化研究[J].科技管理研究,2014(15):224-228.

[12] 张宏彦.基于科技创新导向的金融支持政策研究[J].科技进步与对策,2012(14):98-101.

[13] 宁甜甜,张再生.基于政策工具视角的我国人才政策分析[J].中国行政管理,2014(4):82-86.

[14] 范柏乃.科技产业人才政策效应的实证分析[J].中国人口科学,2003(3):78-82.

[15] 李芹.河南省科技人才政策及其效能评价[J].河南农业,2016(12):60-62.

Abstract: Based on the public data of the Ministry of Science and Technology, this paper made a typological analysis on the topics of the texts about science and technology policy still in effect since China's reform and opening up in 1978, from four dimensions of high-level talent policy, technical policy, fiscal policy and investment and financing policy. the basic characteristics of the four science and technology policies were elaborated, Accordingly, some corresponding suggestions were put forward to improve the policy system of science and technology in China.

Key words: science and technology policy; policy topic; typological analysis