次分数跳-扩散环境下最值期权定价

2019-11-12 02:20梁喜珠

四川轻化工大学学报(自然科学版) 2019年5期

梁喜珠, 薛 红, 王 瑞

(西安工程大学理学院, 西安 710048)

引 言

早期的关于最值期权的文献都假设标的资产价格服从几何布朗运动。然而,在实际的金融市场中,标的资产价格会发生波动或跳跃现象。因此许多学者开始对Black-Scholes模型进行了改进,将Poisson过程引入金融模型中,提出了跳-扩散模型[1],跳-扩散模型解释了标的资产价格呈现间断性的“跳空”现象。

1976年,Merton[2]研究了带有跳-扩散过程的普通欧式期权定价。文献[3]借鉴Margrabe的方法得到了服从跳-扩散过程的几种资产最大值的欧式看涨期权定价公式。随着定价理论的不断完善,许多研究者发现金融资产价格更符合分数布朗运动。因此,文献[4]假设标的资产价格服从分数跳-扩散过程,利用保险精算方法得到了最值期权的定价公式。

但为解决分数布朗运动并不能很好地刻画金融市场的波动性及资产收益的“尖峰后尾”现象的缺陷,人们假设标的资产价格服从次分布朗运动[5],来研究期权的定价公式。Tudor[6]指出次分数布朗运动是较为一般的高斯过程,作为分数布朗运动的推广,它保留了分数布朗运动的许多性质,但其增量非平稳[7]。关于次分数布朗运动的研究参见文献[8-10]。

将次分数布朗运动模型引入了跳-扩散过程,能更加贴切地描述现实金融市场。基于以上研究,本文在次分数布朗运动环境基础上,引入了跳-扩散模型,在次分数跳-扩散模型下对最值期权进行研究。

1 金融市场模型

(1)

假设股票价格满足随机微分方程

i=1,…,n,k=1,…,m,0≤t≤T

(2)

引理1[12]随机微分方程(2)的解为

(3)

定义2[13]资产价格{Si(t),t≥0}在[t,T]上的期望回报率βi(u),u∈[t,T]定义为

引理2[12]资产价格{Si(t),t≥0}在[t,T]上的期望回报率βi(u),u∈[t,T]满足

(4)

2 两资产的最大值期权定价

定义3[14]到期日为T,执行价格为X,资产Si(T),Sj(T)的最大值欧式看涨、看跌期权在t时刻的保险精算价格定义为

其中无风险资产X以无风险利率r折现,资产价格Si(T),Sj(T)按其期望回报率βi(u),βj(u)折现。

上述定义是基于保险精算方法的期权定价模型,在实际定价过程中,如E[(ST-X)+]=E[(ST-X)I{ST>X}](E表示T时刻实际概率测度下的数学期望),最关键的就是期权所执行的条件,即示性函数I{ST>X}。因此,将根据示性函数具体推导最大值期权的定价公式。

定理1设资产价格Si(T),Sj(T)满足方程(1)式,则到期日为T,执行价格为X的最大值欧式看涨期权在t时刻的保险精算价格

Xe-r(T-t)[1-N(-bi,-bj;ρij)]}

其中

ci=bi+σi,di=aij+ρiσi,cj=bj+σj,dj=aij+ρjσj

证明令

则有

E[Xe-r(T-t)IA]=

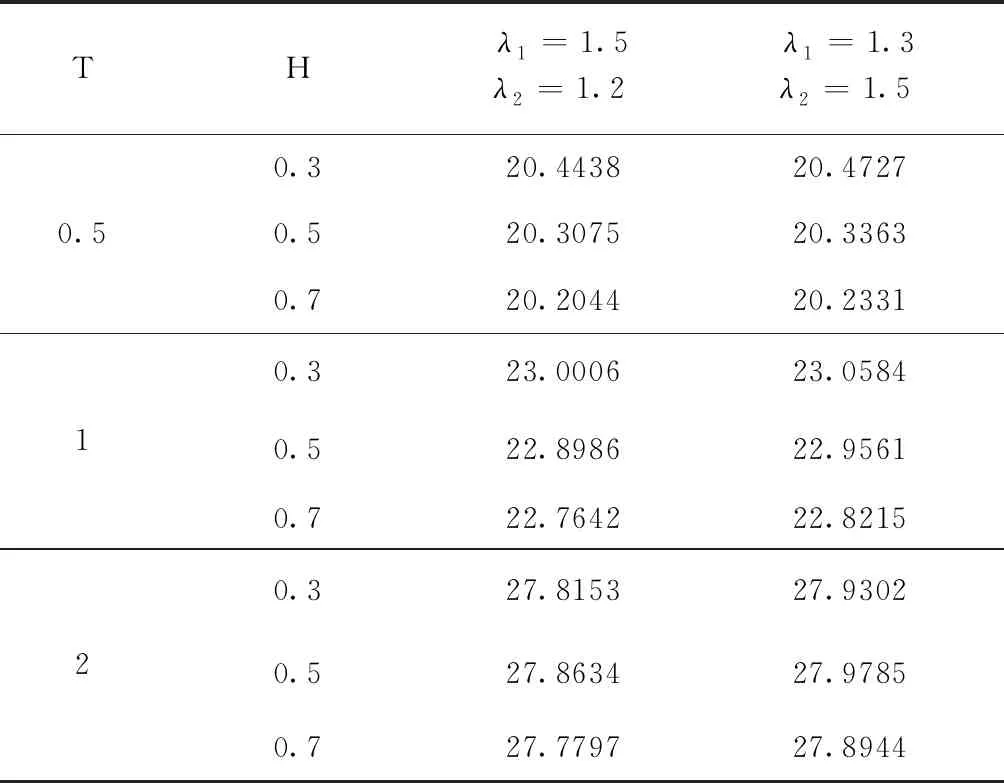

E[e-μi(T-t)Si(T)I{-ηij E[e-μj(T-t)Sj(T)I{ηij<-aij,-ηj E1+E2-E3 下面开始计算E1: E1=E[e-μi(T-t)Si(T)IAA1]= E[Si(t)exp{-λiθi(T-t)- ξi}I{ -ξij < aijσij,-ξi E{E[Si(t)exp{-λiθi(T-t)- ξi}I{ -ξij ξi}I{-ηij 其中 ξi}I{-ηij σix}φ(x,y;ρi)dxdy= N(ci,di;ρi) 同理可得 E[Sj(t)exp{-λjθj(T-t)- ξj}I{ ξij<-aijσij,-ξj E{E[Sj(t)exp{-λjθj(T-t)- ξj}I{ ξij<-aijσij,-ξj ξj}I{ ηij<-aij,-ηj E3=E[Xe-r(T-t)IA]= Xe-r(T-t)E{E[IA|Ni(T-t),Nj(T-t)]}= nj}Xe-r(T-t)× E[IA|Ni(T-t)=ni,Nj(T-t)=nj]= nj}Xe-r(T-t)× E[I{-ηi 因此 Sj(t)exp{-λjθj(T-t)}N(cj,-dj;-ρj)- Xe-r(T-t)[1-N(-bi,-bj;ρij)]} 推论1当X=0时,次分数跳-扩散过程下最大值期权价格为 Sj(t)exp{-λjθj(T-t)}N(-dj)} 由X=0,ci=cj=+∞,易证。 定理2设资产价格Si(T),Sj(T)满足方程(1)式,则到期日为T,执行价格为X的最大值欧式看跌期权在t时刻的保险精算价格 Xe-r(T-t)-τmax+cmax= Si(t)exp{-λiθi(T-t)}N(-ci,di;-ρi)+ Sj(t)exp{-λjθj(T-t)}N(-cj,-dj;ρj)} 其中N(x,y;ρ),bi,bj,ci,cj,di,dj,ρi,ρj,ρij,ω见定理1。 注1当λi=0,Uik=0(i=0,…,n)时,可得次分数布朗运动环境下欧式最大值期权的定价。 定理3设资产价格Si(T),Sj(T)满足方程(1)式,则到期日为T,执行价格为X的最小值欧式看涨期权在t时刻的保险精算价格 (6) 其中N(x,y;ρ),bi,bj,ci,cj,di,dj,ρi,ρj,ρij,ω见定理1。 证明令 则根据定理1,同理可得 E[Xe-r(T-t)IB]= N(ci,-di;-ρi)+ Sj(t)exp{-λjθj(T-t)}N(cj,dj;ρj)- Xe-r(T-t)N(bi,bj;ρij)} 推论2当X=0时,次分数跳-扩散过程下最小值期权价格为 Sj(t)exp{-λjθj(T-t)}N(dj)} 当X=0时,ci=cj=+∞,易证。 定理4设资产价格Si(T),Sj(T)满足方程(1)式,则到期日为T,执行价格为X的最小值欧式看跌期权在t时刻的保险精算价格 Si(t)exp{-λiθi(T-t)}N(-ci,-di;ρi)+ Sj(t)exp{-λjθj(T-t)}N(-cj,dj;-ρj)} 其中N(x,y;ρ),bi,bj,ci,cj,di,dj,ρi,ρj,ρij,ω见定理1。 注3当λi=0,Uik=0(i=0,…,n)时,可得次分数布朗运动环境下欧式最小值期权的定价(文献[14])。 以两资产最大值看涨期权为例,运用MATLAB软件分析次分数跳-扩散过程下与Black-Scholes (B-S)模型下的期权价格变化。为了便于数值计算与分析,假定模型中的参数值为: S1=90,S2(0)=95,X=100,r=0.05,μ1=μ2=0,n2=30,n1=20,θ1=0.5,θ2=0.7,σ=(0.3 0.1 0.2;0.2 0.2 0.1), 计算两资产最大值看涨期权在0时刻的保险精算价格,如下表所示: 表1 次分数跳-扩散模型下最大值看涨期权价格 表2 B-S模型下最大值看涨期权价格 表1和表2表明,次分数跳-扩散过程下的期权价格比B-S模型下的期权价格要高,说明了带有跳-扩散的期权价格高于不带跳-扩散的期权。所以,跳-扩散对标的资产的影响较大,研究次分数跳-扩散过程下的期权价格具有重要意义。 本文在传统模型的基础上,利用保险精算方法,探讨了次分数跳扩散环境下两种资产的最值期权定价公式。将带跳跃的Poisson过程引入服从次分数布朗运动的金融市场中,解决了此环境下最大值、最小值的定价问题,能更加准确地描述现实市场。数值结果表明,本文研究具有一定的合理性和有效性。

3 两资产的最小值期权定价

4 数值计算与分析

5 结束语

猜你喜欢

数学物理学报(2020年3期)2020-07-27石材(2020年2期)2020-03-16数学物理学报(2019年6期)2020-01-13中国外汇(2019年15期)2019-10-14少年漫画(艺术创想)(2019年6期)2019-10-12中华建设(2019年8期)2019-09-25数学物理学报(2019年3期)2019-07-23中国外汇(2019年23期)2019-05-25中学生数理化·中考版(2017年9期)2017-12-20西安工程大学学报(2016年6期)2017-01-15