新疆煤炭资源开发央地企利益分配关系研究

2019-11-13 15:55张晓凤姚文英

国际商务财会 2019年4期

关键词:煤炭资源

张晓凤 姚文英

【摘要】新疆蕴含着丰富的煤炭等矿产资源,但是目前的生态环境不断恶化,造成了“资源诅咒”现象,为解决这一问题就需要改变现行的相关主体间的利益分配模式。本文首先梳理了新疆利益分配现状和问题以及利益冲突的原因,进而引用shapley值法构建煤炭资源开采的三大利益相关者中央政府、地方政府和煤炭开采企业利益分配模型,并计算出每个利益主体的利益分配系数,同时引入生态补偿因子对模型进行修正,得出符合新疆实际的利益分配系数,有效解决产权冲突、税费分配不合理和生态补偿机制不健全等相关问题。

【关键词】煤炭资源;利益主体;Shapley值

【中图分类号】F275;F24.5

一、引言

煤炭资源是位于我国能源开发布局中首要位置的基础能源,煤炭资源的开采给各方带来了巨大的经济利益,但是大量的资源开采带来了资源耗竭以及生态环境破坏等一系列问题,水土流失、泥石流、沙尘暴等生态问题层出不穷。综合看来,制约新疆地方经济发展的重要原因是各方的利益分配不均衡,在当今资源环境、生态环境以及国家战略部署发生重大变化的时期,只有解决好煤炭开发的利益分配问题,才能更好的利用煤炭资源丰富这一优势,促进经济的发展以及居民生活水平的提高。

本文从博弈论的角度出发,运用shapley值法研究中央政府、地方政府和煤炭开采企业之间的利益分配问题,构建出合理的分配模型,为促进新疆地区的经济发展提供参考依据。

二、文献综述

(一)国外研究综述

国外学者主要以利益来源为出发点,集中于收益分配理论和资源税费制度方面进行研究。

1.收益分配理论研究:George D Santopietro(1998)认为要基于可持续发展的角度,对不可再生资源的开采要考虑代际公平问题,现在资源的开发者要以一定方式对后代人进行利益补偿。Paul Segal(2009)提出建立资源红利制度,将国家从矿产资源中征收来的租金收益无条件公平地分配给每个公民。Mohammad Reza Farzanegan等(2017)通过实证研究得出油气资源的租金分布与当地针对性政策之间存在相关关系。

2.资源税费制度:P.Dasgupta(1980)通过霍特林模型进行研究发现,若政府想要控制资源的生产及消费,可以通过制定税收政策来影响人们对资源价格的预期。Mitch Kunce等(2001)通过对税收制度进行研究发现,税率的提高可以在短期内导致开采量的降低以及税收收入的提高,但是从长期来看影响较小。Murshed(2004)认为资本为了获取矿产资源租金而进行浪费性寻租博弈会导致宏观经济增长的崩溃,这标志着矿业税费制度开始向以利润为基础的再分配税费制度的转变。

(二)国内研究综述

国内学者对油气资源的研究,主要集中于利益分配相關政策、现行制度存在的问题及对策以及构建利益分配模型等方面。

1.利益分配相关政策方面:武盈盈(2009)认为资源产品生产领域中其他利益主体应获利益中很大比例转移到开采商一方,形成了扭曲的收益分配机制。杜明军(2010)指出,目前矿产资源开发中微观利益互动和博弈会导致宏观现象失衡。盛锐(2015)讨论了收益分配的三个主体:中央政府、地方政府和企业的关系,分析了矿产资源各利益主体之间存在的问题并据此提出了建议。

2.现行制度存在的问题及对策方面:刘欣(2008)认为改善产权制度的根本措施在于通过矿业权有偿出让和转让的市场化来促进资源的最优化配置。黄岑丽(2009)认为应当根据资源稀缺程度和市场供求关系随时调整产权市场化的价格标准,建立动态管理制度。董桃(2009)主张改革矿产资源补偿费制度,科学合理的征收权利金。武辉、于洁(2017)认为现行的资源税费制度虽然有利于产业升级,但是现行的资源税率较低且计征模式较为单一,还需进一步完善。

3.构建利益分配模型方面:宋敏(2009)从博弈论的角度对利益分配问题进行研究,分析得出应在清晰界定产权的基础上实现对生态系统的保护。王鹤霖(2012)分别构建了中央政府与企业、地方政府与企业以及两级政府之间的博弈模型,分别得出了三者之间利益关系存在的问题并据以提出合理有效的建议。杨从明、朱海彬和任晓冬(2014)提出了shapley值法下的政府、矿产资源开采企业和社区居民三者之间的利益分配方法并进行修正,建立一种更完善的利益分配方式,实现多方共赢。刘时珍(2014)针对新疆煤炭资源开发收益分配中面临的主要问题,运用博弈论的分析方法,以煤炭销售所带来的经济利益为单一分配对象,对如何公平合理的分配利益进行分析。

三、新疆煤炭资源开发利益分配主体

(一)中央政府

中央政府拥有对煤炭等矿产资源的所有权和管理权。一方面,作为资源的所有者,中央政府可以通过取得资源租金和有偿出让矿业权取得收益。另一方面,作为资源的管理者,中央政府可以凭借其政治权利收取煤炭企业上缴的各项税费,并且可以取得矿业权登记费、使用费以及矿区使用费等各项收益。此外,中央政府还可以取得维护煤炭资源所在地秩序、实现资源有效配置、提供大量就业、满足社会公共需要等隐性收益。

(二)地方政府

地方政府并不拥有煤炭资源的产权。一方面,其作为中央政府的代理机构需要维护国家利益,保证煤炭资源开发市场的合理有效运行,因此地方政府除了凭借政治权利获取一定的税费之外,还从中央政府处分得部分收益,分成比例由中央政府决定。另一方面,地方政府作为地方管理者,应致力于改善当地经济发展现状,但是随着资源地生态环境的严重破坏,需要地方政府大量的财政投入进行环境治理,因此产生了地方政府与中央政府的博弈。

(三)矿产企业

矿产企业是矿产资源勘探开发的合法主体,通过对资源的开发以及资本的积累实现企业自身发展并取得一定的收益。一方面,矿产企业为取得矿业权需要向政府缴纳一定的矿业权使用费和价款,同时由于产权体制不健全,部分企业还可以通过矿业权的市场交易取得部分额外收益;另一方面,矿产开采企业作为中央利益的代表者,每年还需向中央政府上缴部分的税后利润,同时矿产企业需要向政府支付相关的税费。

四、新疆煤炭资源开发的利益分配现状与存在的问题

(一)新疆煤炭资源开发的利益分配现状

从我国现行的矿产资源收益制度来看,煤炭资源开发实现的收益主要包括:探矿权、采矿权价款和矿业权使用费,是企业必须付出的经营成本,是对国家所有者权益的补偿;煤炭资源税,执行6%的税率,其本质是为了促进资源合理开采、减少环境污染;增值税,是中央地方共享税,中央与地方划分增值税共享的比例为1:1,自2018年5月1日起,增值税的原适用税率从17%调整为16%;企业所得税适用税率为25%,中央地方税费分成比例为中央取得60%,地方取得40%;其他相关税费,包括煤炭资源开发地经济发展费、矿山地质环境恢复保证金、煤炭调节费、城市建设维护税及教育费附加、城镇土地使用税、车船税、印花税、维简费等。

(二)新疆煤炭资源开发存在的问题

1.中央政府和地方政府之间利益分配存在矛盾

中央政府和地方政府在权利和所发挥的职能方面存在差异。一方面,中央政府无法直接管理所有资源,为了保障资源运行环境的有效性,必须将权利分解并且进行委托,因此产生了代理失灵现象。另一方面,虽然地方政府可以从资源开采收益中分得一部分利润,但是其承担的环境治理责任与其收益不匹配,目前的财税体制中地方政府留利较少,极大的影响了地方政府的积极性。

2.煤炭开采企业与中央政府之间存在利益冲突

中央政府是煤炭资源的所有者和管理者,而企业是煤炭开采过程中的直接经营活动主体,但是由于企业追求自身利益的固有特性,故而产生了利益冲突。煤炭企业必须服从于中央政府的管理并有义务向中央政府缴纳有关税费,但是企业认为征收的税负过高,而中央政府则认为现行税收并不能将所有者权益完全体现出来,这是导致煤炭资源破坏性开采和资源浪费现象的根源。

3.煤炭开采企业与地方政府之间的利益冲突

煤炭开采企业与地方政府之间也存在着大量的矛盾。一方面,由于税源和税收的不统一,企业在当地开采煤炭资源,却在总部所在地纳税,极大的限制了对资源所在地的贡献程度,导致税源与税收严重分离的问题。另一方面,煤炭企业只注重自身经济利益,通常会忽视对生态环境的保护,而地方政府要承担治理资源开采所带来的环境问题的责任,由此产生了煤炭开采企业与地方政府之间的利益冲突。

五、新疆煤炭资源开发利益冲突的原因分析

(一)产权高度集中

我国矿产资源产权高度集中于中央政府手中,地方政府仅仅是作为国家委托管理者的身份行使其政治权利,在资源收益分配体制中,地方政府仅能凭借其对煤炭开采企业的规范管制职能从税收中分得一部分利益,缺少对矿产资源的控制权,造成诸多不合理之处。近几年,随着资源的过度开采,造成了诸多的环境难题,地方政府需要投入大量的财政资金对环境进行整治,但是其可获得的煤炭资源开发收益却难以补偿对环境进行整治的成本。

(二)税权划分不合理

现行的分税制不能进行区域间横向的税收分配,在面临区域性的越界税收时,目前税收法规只对“纳税地点”进行粗糙规定,对于区域间税收存在不公平现象,外来企业与资源地政府之间经常产生税收管辖权纠纷。

(三)生态补偿机制不健全

煤炭资源的开采具有很强的“外部性”,与周围的环境密切相关,在环保设施使用不恰当的情况下极易对周围环境造成破坏性的影响,对资源地企业和居民造成更大的利益损失。现行的生态补偿机制缺失使煤炭企业获取了大量“超额利润”,从而吸引了更多的投资者进入市场,进而加剧了对环境的破坏。

六、优化新疆煤炭资源利益分配的计量模式

中央政府、地方政府以及资源开采企业作为煤炭资源开发过程中的三个局中人,它们之間既有合作又有博弈。为了平衡三大主体之间利益分配的矛盾,运用shapley值法,从理性的角度分析三个利益主体的边际贡献,并以此为依据达到公平分配的目的。

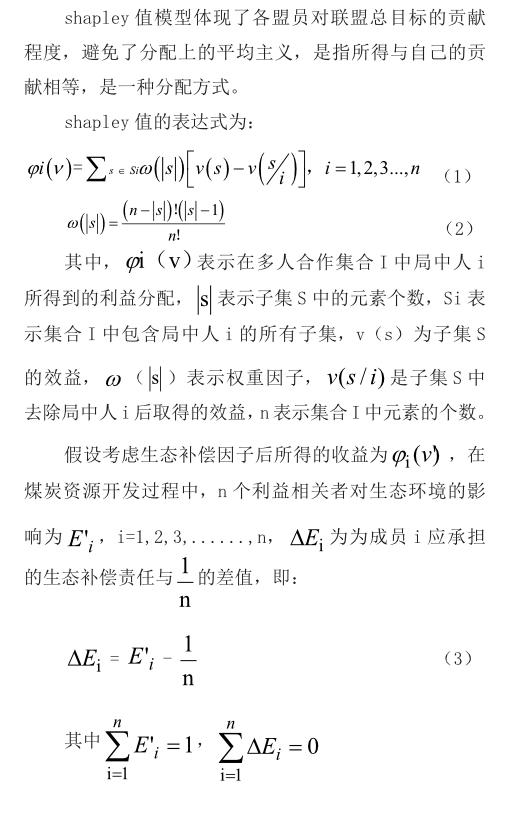

(一)shapley值模型构建

(二)模型应用与求解

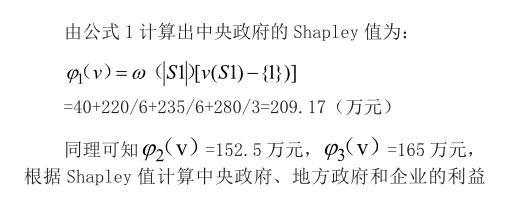

假定某煤矿经过中央政府、地方政府、煤炭开采企业多种组合开发经营多年后的各种经济收益已知,将中央政府、地方政府、煤炭开采企业这三个利益相关者分别用1、2、3表示,若中央政府、地方政府、煤炭开采企业不愿合作,决定单独开采矿产,则中央政府收益为v(1)=120万元,地方政府收益为v(2)=80万元,煤炭开采企业收益为v(3)=65万元。若三者其中两两合作开发,则中央政府与地方政府合作v(1∪2)=260万元,中央政府与企业合作v(1∪3)=300万元,地方政府与企业合作v(2∪3)=240万元。若三者愿意合作开发,则所获收益为v(1∪2∪3)=520万元,详见表1。

(三)引入生态补偿因子的Shapley值修正

由于地方政府承担的环境治理成本较高,因此要引入生态补偿因子对Shapley值进行修正,经专家评估和相关测评,中央政府、地方政府和企业的生态补偿系数分别为31.28%,38.60%和28.32%。

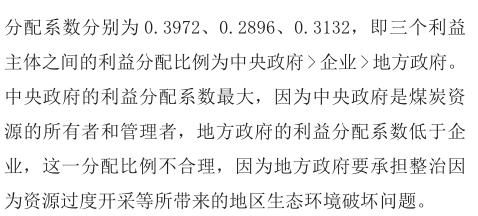

经过修正后的Shapley值计算新疆煤炭资源开发过程中中央政府、地方政府和企业的利益分配系数分别为0.3837、0.3477、0.2686。修正后的各主体之间的利益分配关系是符合常理的,即中央政府>地方政府>企业。

七、结论与建议

(一)结论

煤炭资源开发的过程是各方利益博弈的过程,难点在于协调开发过程中各方的利益,找到一个各方都能接受的收益均衡值。本文运用Shapley值法研究煤炭开发过程中的利益分配问题,得出三个利益主体之间的分配比例为中央政府>企业>地方政府。考虑到Shapley值法在解决煤炭资源收益分配问题上的固有局限性,因此需要引入生态补偿因子进行修正,经过修正之后的利益分配系数中央政府>地方政府>企业,符合实际情况。引入生态补偿因子的 Shapley 值修正算法能够得出对矿产资源收益分配再优化的解,为新疆煤炭资源开发收益分配问题提供一个各方都能接受、较为合理的解决方案。

(二)建议

1.明晰产权,理顺分配关系

一方面,要理顺央地企三个利益主体的权责以及利益关系,避免矿权不明确引起的中央和地方的利益冲突,避免因为国家在煤炭资源开发过程中的所有权、管理权和投资权三重关系混为一谈。另一方面,未来解决产权高度集中带来的问题,应该赋予地方适当的产权主体地位,给予地方政府一定的自主权,使其更多的参与煤炭资源开采的利益分配,这样更能够增加地方政府对煤炭资源开采规范和管理的积极性和效率。

2.建立市場化的矿业权流转制度

合理完善的矿权制度不仅包括初始采矿权的合理配置,还应该包括矿业权的市场流转制度。可以考虑进一步扩大矿业权允许出让的适用范围,充分发挥市场对资源的调配作用,打破现有的行政为主的管理模式,让政府回归到资源管理者的身份,承担起制定规则、维护秩序、监督管理的作用,强化市场交易。

3.建立生态补偿机制

首先,应建立环境保证金制度,要求煤炭开采企业缴纳一定的环境保证金,同时在其后续的资源开采过程中加强对环境污染的监控。其次,应建立生态补偿转移支付政策,通过政府间转移支付的形式,对补偿的形式、额度以及目标作出明确规定,从而实现对资源所在地居民的补偿。

主要参考文献:

[1]刘宏,陶虹琳,张惠琴.环境再造视角下矿业多主体利益分配模型研究[J].矿业研究与开发,2018,38(05):108-113.

[2]张艳芳.矿产资源开发收益合理共享机制研究——基于Shapley值修正算法的分析[J].资源科学,2018,40(03):645-653.

[3]武辉,于洁.煤炭资源税改革以来出现的问题与对策——以山东省煤炭资源税改革为例[J].税务研究,2017(08):48-50.

[4]张新华,谷树忠,王礼茂.新疆矿产资源开发利益格局合理性识别[J].资源科学,2015,37(10):1992-2000.

[5]盛锐.我国油气资源收益分配制度研究[D].东北财经大学,2015.

[6]张炎治,魏晓平,冯颖.中国矿产资源利益分配研究综述及展望——基于政府与企业视角[J].北京理工大学学报(社会科学版),2015,17(05):46-49.

[7]杨从明,朱海彬,任晓冬.基于Shapley值法的矿产资源开发利益相关者利益分配博弈分析[J].地球与环境,2014,42(03):424-429.

[8]刘时珍.新疆煤炭资源开发利益分配的博弈分析[D].新疆大学,2014.

[9]王鹤霖. 油气资源开发利用中的利益主体及其博弈研究[D].西安石油大学,2012.

[10]李香菊、祝玉坤.西部地区矿产资源产权与利益分割机制研究[J].财贸经济,2011(08)

[11]王承武,蒲春玲.新疆能源矿产资源开发利益共享机制研究[J].经济地理,2011,31(07):1152-1156.

[12]杜明军.基于微观博弈到宏观失衡的矿产资源利益制衡[J].矿产保护与利用,2010(01)

[13]宋敏.生态补偿机制建立的博弈分析[J].学术交流,2009(05):83-87.

[14]武盈盈.资源产品利益分配问题研究——以油气资源为例[J].中国地质大学学报(社会科学版),2009,9(02):26-30.

[15]黄岑丽.山西省煤炭矿业权改革现状与对策分析[J].煤炭经济研究,2009(12):7-10

[16]董桃.我国矿产资源税费问题研究[D].西南财经大学,2009.

[17]刘欣.物权法背景下的矿业权法律制度探析[D].中国人民大学,2008.

[18]Say,J.B.and C.C.Biddle,A treatise on political economy: J.Grigg.1851.

[19]Mohammad Reza Farzanegan,Mohammad Mahdi Habib-pour.Resource rents distribution,income inequality and poverty in Iran [J].Energy Econimics,2017(60):35-42.

猜你喜欢

东方教育(2016年12期)2017-01-12

山东工业技术(2016年24期)2017-01-12

中国经济周刊(2016年23期)2016-07-01

无线互联科技(2015年24期)2016-03-05

中国高新技术企业(2015年8期)2015-04-13

中国高新技术企业(2015年5期)2015-03-26

中国高新技术企业(2015年6期)2015-03-18

中国高新技术企业(2015年4期)2015-03-13

中国高新技术企业(2015年2期)2015-03-12