如何加强行政事业单位资金使用效率探究

2019-11-16 10:14俞跃

时代金融 2019年26期

俞跃

摘要:行政事业单位其实是我国为了改善民生实际情况,切实履行国家各项职能的过程中设置的社会管理机构,相较于企业来说,展现出一定特殊性,所以行政事业单位经费利用情况应当得到深入的分析。在本文当中详细分析怎样提高行政事业单位经费的使用效率,首先分析行政事业单位资金特殊性,而后从各个角度上介绍行政事业单位经费使用领域中存在的问题,最终提出一些提高行政事业单位经费使用效率的方法,希望可以促使行政事业单位经费使用效率得到大幅度提高,保障行政事业单位各项工作的顺利进行。

关键词:行政事业单位 经费 使用效率 提高 探究

一、行政事业单位资金的特殊性概述

行政事业单位是我国国家机构中的重要构成成分,也是行政单位和事业单位的总称,实际运行过程中展现出服务性及非营利性等特征,所以行政事业单位的各项经营活动及经费用途和企业之间的差异性非常强。首先,行政事业单位的经费来源及用途和企业相比有较大差异,行政事业单位在社会主义市场经济体制当中的定位是相对来说比较特殊的,行政单位负责对国家各项行政事务进行组织、管理和指挥;事业单位是为了社会的公益目的从事教育、文化、卫生、科技等活动,行政事业单位的经费来源基本上是财政拨款;行政事业单位的经费用途包括日常经费支出和专项支出。以丰城市水利局为例,丰城市水利局为财政全额拨款的行政事业单位,负责全市水资源管理、水利建设、水行政执法、水土保持及河道管理、防汛抢险、农田水利建设等工作,市水利局的经费支出包括日常经费支出和专项支出,其中专项支出包含了水资源节约管理与保护经费,山洪灾害防治经费及水土保持治理经费等。其次,行政事业单位难以像企业一样开展内部控制及管理工作,行政事业单位以财政拨款为主要经济来源,不以盈利为目的,导致忽视对资金的管理,因此在实际运行的过程当中,难以像企业一样开展内部控制及监督管理工作,这一问题在行政事业单位经费管理领域中的表现最为明显。除去上文中所说的问题之外,行政事业单位运行及管理工作进行的过程中,日常运营经费和专项支出不单单是需要对此项目的效益进行分析,还需要将本地区社会情况作为依据,当分析一个项目的过程当中,需要考虑到的因素非常多,所以行政事业单位经费管理工作进行的过程中,有可能受到各种类型问题的影响。

行政事业单位经费管理工作进行的过程中,一般涉及到的是财政资金优化配置及监督管理,还有专项资金是否可以得到有效的管理,需要让本就十分有限的资源得到高效的应用,促使资金的利用率得到大幅度提升,所以应当提升经费管理有效性,才可以对行政事业单位经费利用率做出保证。但是在各个行政事业单位实际运行的过程中,想要让经费得到有效的管理,是一件比较困难的事情,行政事业单位要在高效利用经费的同时妥善完成社会管理工作,就更是一件十分困难的事情,因此行政事业单位经费管理人員实际工作的过程中,需要探寻的问题是,怎样才可以在高效应用经费的背景之下,妥善履行自身的各项职责,从而也就可以让行政事业单位实际运行的过程中创造出更多的社会效益及经济效益。

行政事业单位是连接政府和社会之间的重要桥梁,科学合理的完成经费管理工作,才可以保证行政事业单位实际运行的过程中,切实履行自身的社会管理职能,因此在行政事业单位实际运行的过程中,经费管理工作应当被放置在一个较为重要的地位上,怎样才可以让行政事业单位妥善完成社会管理工作的背景之下,促使经费的利用率得到大幅度提升,是各个行政事业单位实际运行的过程中,应当联系自身实际情况深入分析的问题。

二、现阶段行政事业单位经费管理领域中存在的问题

(一)并没有养成较强的内控意识

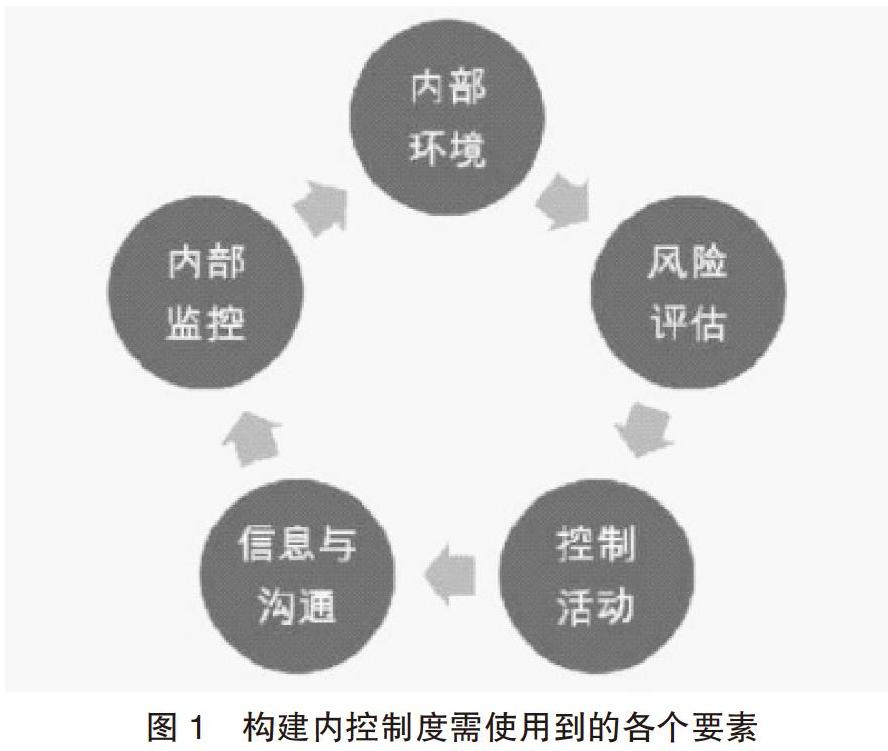

大多单位行政经费管理意识都不是很强,更没有在经费管理领域中构建出适应性比较强的内控制度,依据传统思想来使用经费,认为在应当使用的地方就一定需要使用到经费。某些地区虽然构建其内控制度,但是在内控制度实际运行的过程中却存在一些不科学合理的地方。比方说,在构建内控制度的过程中,照搬其他行政单位中应用效果比较好的内控制度,却没有在内控制度引用的过程中,依据本单位实际情况对内控制度进行优化调整,因此内控制度实际运行的过程中存在一定缺陷。内控制度的匮乏会直接影响到行政事业单位在人民群众心目当中的形象,某些行政单位经费管理的秩序性不强,非常有可能让不法分子通过漏洞来侵害国家的利益。内控制度构建工作进行的过程中,管理人员首先应当养成内控意识,并认识到构建内控制度的过程中需要使用到的各个要素,构建内控制度的过程中需要使用到的各个要素如图1所示。

(二)会计基础相对来说较为薄弱

因为我国范围内各个领域中的行政事业单位数量比较多,各个行政事业单位都应当设置会计岗位,但是却难以对各个行政事业单位会计人员综合素质水平做出保证,因此会计管理工作进行的过程中,经常是会出现各种类型的问题。比方说,从经费使用的角度上进行分析,基本上都会呈现出一种事后批准的态势,往往都不会在事前对各个问题进行控制,会计凭证的保存一般也是敷衍了事,不会依据时间轴及事件类型来进行分类处理。本单位内部支票签发工作交给一个人负责,没有在实际工作的过程中细分职责,相互监督,因此也就难以对会计管理工作的效率及水平做出保证,甚至还会对行政事业单位经费的正常应用造成一定影响。

三、提高行政事业单位经费利用率的方法

(一)引导各个岗位上工作人员养成一定内控意识

不管是领导者还是会计岗位上的工作人员,在实际工作的过程中都是应当养成一定内控意识,科学合理的在各个领域中分配本单位的经费,在不需要使用经费的地方不应当使用经费,尽可能在消耗最少经费的情况下完成更多的工作。行政事业单位中各个岗位上工作人员都应当养成一定内控意识,单位内外资金流通都属于内部控制的范围内,各种资金流动问题都应当处于本单位的监督管理之下,才能够将经费利用率低下这一问题的发生几率控制在一定范围内,促使行政事业单位实际运行的过程中更好的为人民群众提供服务,促使人民群众的生活质量水平得到大幅度提升。

(二)切实增强会计基础工作

会计工作水平和行政事业单位经费使用率之间的关系十分密切,会计基础工作水平也会直接对行政事业单位经费管理内控制度的施行效果造成一定影响。只有切实增强会计基础工作,才可以保证会计人员实际工作的过程中,规范化的完成职责范围内的各项工作,以免在实际工作的过程中出现财务风险及腐败问题,以此为基础促使行政事业单位经费使用率得到大幅度提升。

(三)构建适应性较强的三公经费支出考核制度

制度的有效性是否强,关键其实还是在于落实情况,假如难以在实际工作的过程中构建出适应性比较强的三公经费考核制度,预算编制及执行其实就好像是“两张皮”一样,呈现出一种相互分离的态势,预算管理制度难以发挥出应有的作用,實际运行的过程中难以将自身的作用充分发挥出来。只有在实际工作的过程中构建出三公经费支出考核标准,才可以依据各个单位预算执行情况来施行奖惩措施,促使行政事业单位三公经费利用率得到大幅度提升,妥善解决以往行政事业单位经费利用率低下这一问题,促使行政事业单位实际运行的过程中更好的为我国人民群众提供服务。

四、结语

行政事业单位实际运行过程中需要完成的任务是比较特殊的,因为每一个行政事业单位可以获取到的财政资金都是有限的,所以怎样才可以使用有限的资金完成更多社会管理工作,促使经费利用率得到大幅度提升,是各个行政事业单位都应当详细分析的问题。所以各个行政事业单位实际运行的过程中,应当详细分析以往行政事业单位经费管理领域中存在的问题,切实依据问题形成原因,在原有经费管理工作模式的基础上进行创新,科学合理的完成经费管理工作,才能够让行政事业单位经费利用率得到大幅度提升,最终也就可以在我国构建可持续发展型社会的过程中,起到一定促进性作用。

参考文献:

[1]叶志强.基于内控模式下的行政事业单位三公经费管理研究[J].财会学习,2019(04):176+178.

[2]邓华.行政事业单位经费支出范围与标准浅析[J].绿色财会,2019(01):23-26.

[3]余海英.谈公车改革对行政事业单位经费运行的影响[J].智库时代,2018(45):65-66.

[4]程志.行政事业单位“三公经费”在使用和管理中出现的问题及相关对策研究[J].中国市场,2018(22):89-90+101.

(作者单位:丰城市水利局)

猜你喜欢

科学与财富(2016年29期)2016-12-27

东方教育(2016年3期)2016-12-14

中学课程辅导·教师教育(中)(2016年9期)2016-10-20