新星(Nyrstar)公司的前世今生

2019-11-27 07:52钱广禄

中国金属通报 2019年10期

钱广禄

(北京安泰科信息股份有限公司,北京 100018)

新星(Nyrstar)公司是全球TOP级锌生产企业之一,从金融危机时期开始,试图通过收购矿业资产改善自身作为纯粹的锌冶炼企业的发展环境,提高盈利能力,但十年过去了,其结果如何呢? 今年上半年, Nyrstar公司面临债务危机以及被收购的消息传出,市场关于此方面的消息颇多,也有一些很中肯的分析(比如MB对Ngotho的访谈内容。Ngotho曾就职于荷兰的ABN Amro银行,有着7年金属、矿山和工业股票分析的工作经验,目前担任西班牙基金管理公司高级买方分析师,对Nyrstar有着多年的研究经验)。我们通过对托克公司2019年上半年财报中披露的关于收购Nyrstar公司的内容,结合外媒的相关报道,对资料进行整合、分析,梳理了Nyrstar公司的经营、收购矿业资产的过程以及被托克收购等,希望给中国锌企业以启迪和参考。

1 Nyrstar收购矿业资产并不成功

西班牙基金管理公司的高级买方分析师Ngotho,通过对公司的投资、债务报告及经营行为对Nyrstar公司进行了深入的研究。经过多年的分析,Ngotho曾经在报告中对Nyrstar公司的投资和债务报告敲过警钟。Nyrstar公司的股东在2018年一年几乎失去了所有的股份,股价从2018年1月14日的7.14欧元暴跌至2019年6月6日的0.19欧元。

新星公司成立于2007年,由比利时优美科公司(Umicore)锌冶炼资产和澳大利亚Zinefex合并而来,首次公司募股(IPO)的市值为48.8亿欧元(约54.9亿美元),公司精锌总产量约占全球8%,锌冶炼年产能130万吨,这是一个良好的开端,在嘉能可与超达合并之前曾一度是全球最大的锌冶炼公司,也成为全球锌精矿的最大需求者。

公司成立之初,正是中国需求高速增长之时,每年大量进口锌精矿,导致全球加工费长期低迷,并令全球锌冶炼厂处于被动地位。从2009年开始,新星开始了一系列的矿业收购行为,意欲将纯冶炼公司转变为一家矿冶一体化的金属生产商。业内人士普遍认为真正让Nyrstar付出代价的正是矿业收购。在Roland Junk担任公司首席执行官期间,公司斥资约10亿美元收购了一系列矿山。具体的矿山收购行为如下:

2009年5月斥资1000万欧元收购Mid-Tennessee,(这座矿山于2008年10月开始进入维护和保养状态);

2009年9月花费1.26亿美元收购了East-Tennessee(该矿山于2009年10月开始维护和保养);

在2009年10月耗资1940万美元收购了Coricancha(该矿山于2008年5月已经暂停生产);2010年7月斥资2300万美元收购了Pucarrajo矿山(该矿山于2009年6月停止生产);

2010年11月斥资2.96亿欧元收购了Farallon旗下位于墨西哥的Campo Morado矿山;

2011年6月斥资4.42亿欧元收购了Breakwater Resources公司旗下的位于加拿大的El Toqui、El Mochito、 Myra Falls和 Langlois mines四座矿山(其中,Langlois在收购后才重新正常生产);

从上述的收购行为我们可以看出,Nyrstar收购的9座矿山中,多数在收购前即处于停产维修状态。从2010年开始,收购的矿山才开始陆续进入生产阶段。具体生产情况如下:

表1 Nyrstar公司2010-2018年旗下矿山的锌精矿生产情况

根据上表我们可以发现,其中有4座矿山从2010年开始正式生产,其余的5座矿山从2011年开始生产, 9座矿山仅在2011-2013年间全部正常生产。由于锌价持续走低,从2014年开始,Nyrstar陆续开始关停矿山,2014年关闭了Coricancha,2015年关闭了Campo Morado;2016年关闭了Myra Falls、Middle Tennessee。 到 2017年, 仅 Langlois、East Tennessee和 Middle Tennessee三座矿山维持正常生产。

由于锌价在2014-2016年低位徘徊,2016年Nyrstar开始出售旗下的矿山,2017年以2000万美元的价格将Campo Morado矿山出售给了Telson Mining,2018年,以2600万美元出售了EI Toqui和EI Mochito。

截至2018年,公司旗下的矿山仅剩下4座,分别是Langlois、East Tennessee、Middle Tennessee和Myra Falls,其中Myra Falls在2015年4月-2018年之间处于闲置状态。Nyrstar公司在2018年对Myra Falls和Langlois减值1.48亿美元,主要是由于可回收金属的品位低于预期值。

公司花了10亿美元收购了实际价值可能在1-2亿美元之间的矿山,后来又以很低的价格出售,这些行为使得Nyrstar积累了债务。

有分析认为,对于Nyrstar公司来说,很不幸的是,2015年锌价持续走低时,全球最大的锌生产商嘉能可宣布减产50万吨,叠加澳大利亚年产锌精矿50万吨的Century矿山和年产锌20万吨的爱尔兰Lisheen矿山闭坑,导致全球锌精矿供应大幅缩减,锌价由于原料的短缺开始持续走高,从2016年1月的1427美元/吨涨至2018年1月的3622美元/吨,矿山的盈利状况持续改善,而此时Nyrstar公司已经出售了旗下的部分矿山,没有出售的矿山也多处于停产维护状态,并没有从牛市中盈利。造成上述后果的主要原因是,新星没有做好尽职调查,在进入采矿业前,可能缺乏足够的矿业知识,没有正确评估购买矿山的价值。此外,对锌价的走势判断失误。

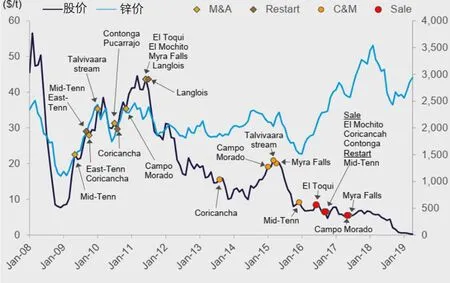

图1 Nyrstar公司收购企业的股价及锌价走势

图1是Nyrstar公司旗下的矿产价格评估图和锌价走势的对比图。从图中我们可以看到,自2009年开始,Nyrstar开始了矿山的收购行为,而当时的锌价处于上行阶段,收购资产时所花费的单位成本都远高于当时的锌价。矿山的收购行为于2011年6月结束。收购的矿山仅进行了为期较短的正常生产,从2011年下半年开始,锌价开始下行,2013年-2014年,锌价持续低位震荡,2015年断崖式下跌,期间,Nyrstar公司先后暂停了Coricancha、Campo Morado、Myra Falls以及Mid-Tennessee矿山的生产;2016年,锌价持续走高,而Nyrstar公司并没有对停止运营的矿山进行复产的计划,而是将旗下的El Toqui、El Mochito 、Coricancha、Campo Morado以远低于锌成本价格和购买的价格出售。

综上可以看出,Nyrstar公司经营矿山的失败主要原因有以下几点:一是矿山收购的时间不对,在锌价走高的时候收购;二是收购的矿山资源禀赋不好,收购的矿山有一些处于成本曲线的90分位以上,大部分矿山都没有在正常的运营状态,大多处于停产维护阶段;三是收购的价位偏高,收购的矿山成本远高于当时的锌价;四是对锌价的走势判断出现问题,在锌价走高的时候,以远低于锌价的单位成本价格出售了矿山。

Ngotho还指出,除了矿山经营失败的问题,还有其他的经营问题:如Nyrstar和Finnish Nickel Mine Talivivaara公司签订了采购协议,在2010-2013年期间,购买125万吨锌精矿;而Nyrstar在未确定该公司是否可以交付如此数量的锌精矿前,于2010年向Talivivaara公司预付了3.35亿美元订金,而Talivivaara公司在2013年破产前,从未交付过那么多的锌精矿,协议未能成功履行,2015年,Nyrstar公司为此损失了2.22亿美元。

虽然公司在采矿业的经营是失败的,但是在冶炼上还是有一定的优势,尤其是在荷兰和比利时的冶炼厂,是Nyrstar的核心资产。根据Ngotho对其财务状况及公司运作情况分析后发现,Nyrstar股东中来自比利时和荷兰的散户投资者所占比例非常高。

2018年6月,Ngotho在分析Nyrstar的高收益招股说明书时发现了一份书面承认书,承认其在年报和季报中没有披露的一个保理项目,保理金额是7000万欧元,市值为5亿欧元;保理是将公司的发票或应收账款暂时出售给银行以获取现金,并在回购时向银行支付利息。Ngotho表示,当一家公司在披露信息时并不是直截了当时,就会更加仔细的审视他们的债务。当这件事情曝光后,Nyrstar公司和托克公司卷入了一场代理权争夺战,对手是专门针对不良债务的基金,这些基金买下了Nyrstar公司3.4亿欧元的债券,将于2019年到期偿还。由于无法偿还这些款项,托克公司统一将Nyrstar公司私有化,对于Nyrstar公司及其员工来说是一个好的解决方案,但是对债券和股票的持有者来说并不是。

托克公司在2019年8月发布的半年报中披露了托克公司收购Nyrstar公司的全过程。

2 托克公司收购Nyrstar公司

Nyrstar公司是一家全球性的多金属公司,在铅锌领域占据市场领先地位,在其他基本金属和贵金属领域的地位也在不断上升。该公司拥有4000多名员工,在澳大利亚、比利时、加拿大、法国、荷兰、挪威和美国拥有6家冶炼厂(包含5家锌冶炼厂和1家铅冶炼厂)和4家采矿企业。

托克公司自2007年开始与Nyrstar公司达成商业合作,2015年获得了新星公司大量的股权后形成了长期的结构性合作模式。新星公司的资产有很大的上升潜力,但该公司最近受到不合理的资本结构拖累。

2019年4月,Nyrstar公司为了保证集团重组的顺利进行,与其金融债权人签订了锁定协议。这项协议得到了金融信贷集团的必要支持,目前正在实施安排计划,预期在2019财年年底前完成。根据重组计划,托克公司间接获得Nyrstar运营公司98%的股份。

托克公司对锌的长期前景持乐观态度。通过对Nyrstar公司结构性债务的重组和资产负债表的全面重组,预计Nyrstar公司在盈利能力方面有所改善,这将为其在全球市场领先的业务提供一个稳定长期的平台。

在与Nyrstar公司签署锁定期协议时,托克公司目前正在提供2.5亿美元的过渡性担保融资,以确保在正式完成重组之前正常的生产运营能够不间断的进行;此外,2018年12月,托克公司还提供了6.5亿美元的过渡性融资担保为贸易融资提供便利。

作为与债权人达成的协议以及履行Nyrstar债券和可转换债券义务交换条件的一部分,托克公司将按比例向Nyrstar债券持有人和可转换债券持有人发行价值2.65亿欧元的托克公司永久可重置次级证券;Trafgura Funding S.A.在30亿欧元中期票据计划下担保的8060万欧元优先票据;而且托克公司将提供2.25亿欧元的7年零息大宗商品价格挂钩工具。

作为与Nyrstar公司借贷协议的一部分,托克公司也保证恢复所有的银行服务:结构化的大宗商品贸易融资工具(SCTF)、由提前支付和双边服务组成的无担保服务以及在SCTF和无担保服务下由放贷人提供的新的循环贷款。

3 托克公司完成对Nyrstar公司的收购并持98%的股份

托克公司于2019年7月31日完成对Nyrstar公司的重组,重组后Nyrstar公司仍将独立运行,托克公司在新的NN2运营公司中占有98%的股份,而Nyrstar占有2%的股份,运营管理仍由Hilmar Rode负责。

这次交易将全球唯一一家在北美、欧洲和澳大利亚拥有业务的铅锌冶炼企业纳入托克的保护伞之下。

Nyrstar将开启新的篇章,公司总部将迁至荷兰Budel,关闭原来位于苏黎世的总部。届时,公司管理层会将发生变化,会有一部分搬去Budel,另一部分人或将离开公司。

4 Nyrstar的产品或将会发生改变

据悉,多数业内人士对托克收购新星公司的交易并不担忧,新星的生产不会受到影响。然而,上游参与者关注此次交易对全球锌精矿市场的影响。目前,在新星公司原料供应中占比较大的长期集中采购合同暂时还没有受影响,但是未来合同的续签则不尽然。这笔收购还需要几个月的时间才能完成,市场关注的是一旦收购完成,托克在锌价方面的风险敞口会增加,托克公司可能会改变市场策略。

新星公司2019年一季度精锌产量同比下降5%,市场有传言称是由于上述被收购的原因,但新星公司官方声明是原料不足所致。市场上一直有关于新星公司资产处置方面的猜测,虽然托克公司更倾向于处置生产成本较高、吸引力较低的矿业资产,但是在当前的环境下,估计很难找到一个愿意购买的买家。也许他们会处理个别的冶炼厂,比如Clarksville冶炼厂(生产成本最高)和田纳西州的矿山一起捆绑出售,但从短期来看,这种方案的可行性不高。

托克一旦控制了新星公司,一定会在市场上做出某些改变,新星公司的产品特色也会发生改变,有可能会减少对Ras Al-Khair环保冶炼项目的兴趣。Ras Al-Khair冶炼项目位于沙特阿拉伯RasAl-Khair Mineral City,由托克公司和Modern Mining合作,已经在2018年的10月份签署了合作协议,是铜-铅-锌多金属的冶炼厂,根据此前新闻披露,该项目计划新建铜冶炼40万吨/年、锌冶炼20万吨/年和铅冶炼5.5万吨/年。

猜你喜欢

红蜻蜓·中年级(2022年9期)2022-09-26

小学生优秀作文(低年级)(2022年5期)2022-06-01

中国金属通报(2021年5期)2021-05-21

有色设备(2021年4期)2021-03-16

黄梅戏艺术(2020年4期)2020-12-25

黄梅戏艺术(2020年2期)2020-07-06

黄梅戏艺术(2020年1期)2020-05-14

西部资源(2019年2期)2019-11-12

小猕猴学习画刊(2017年11期)2017-12-08

广东第二课堂·小学(2014年9期)2014-10-11