中国高等教育经费支出结构研究

——基于与OECD国家的比较

2019-12-04 02:16秦东升胡臣瑶蒋文浩

重庆理工大学学报(社会科学) 2019年11期

秦东升,胡臣瑶,蒋文浩,张 婷,余 杰

(1.重庆市教育委员会 经费监管事务中心, 重庆 400020;2.重庆邮电大学 a.经济管理学院; b.财务处, 重庆 400065)

一、引言

国内外教育经济学实证研究表明,高等教育与经济发展和科技创新高度相关[1]。高等教育通过培养高层次人才为社会经济发展积累高水平人力资本,同时通过科学研究与技术创新为社会经济发展直接提供内生动力[2]。

高等教育的使命是人才培养、科学研究、社会服务和文化传承,高等教育的发展需要充足的教育经费作为支撑,其支出的方向和内容由高校承担的社会职能和使命决定,并受国家教育发展阶段、经费投入水平、办学战略及具体目标的影响。我国是发展中国家办高等教育,而且是办世界上最大规模的高等教育,与世界高等教育发达国家相比,发展的底子薄、起点低、经费保障不充分,且各地区各层级高等教育的发展十分不均衡,很难找出一个普遍适应的最优经费开支结构。虽然如此,鉴于近20年来我国高等教育发展十分迅速,财政办学经费投入持续增长,部分高校无论是办学水平还是经费保障都已经接近甚至迈进世界一流大学行列,但办学绩效究竟如何、办学经费配置有无优化空间,仍然是政府部门和社会公众高度关注的敏感话题。他山之石可以攻玉,研究OECD中高等教育发达国家的经费开支结构,追溯其发展历程,可以为优化我国高等教育经费开支结构提供良好的经验借鉴。特别在高等教育经费配置行政化特征十分明显的我国,也可为政府财政、教育等主管部门制定教育资源配置政策提供借鉴。

根据教育经费支出结构研究的分类惯例,本文将经费支出结构分为人员薪酬支出、其他经常性支出、资本性支出3部分。OECD国家教育经费支出统计为经常性支出和资本性支出两部分[3],其经常性支出对应我国的人员薪酬支出和其他经常性支出。从对应性角度看,OECD国家人员薪酬支出与中国教育经费统计年鉴中工资福利支出加上对个人和家庭的补助支出扣除学生奖助学金的数据相对应;OECD国家其他经常性支出与中国教育经费统计年鉴中商品和服务支出加上学生奖助学金的数据相对应;OECD国家资本性支出(指用于使用期在1年以上的资产支出,包括校舍的新建、改造或重大修缮以及设备购置或更新)与中国教育经费统计年鉴中其他资本性支出加上基本建设支出的数据相对应。本文采用的数据资料来自《中国教育经费统计年鉴》(1998—2015)、《Education at a Glance》(1998—2015)。为了更好地用时间序列分析了解高等教育经费支出的实际变化,本文已将所有生均支出绝对值调至以2006年为基年的不变价格。

二、中国与OECD国家高等教育生均支出差距逐渐缩小

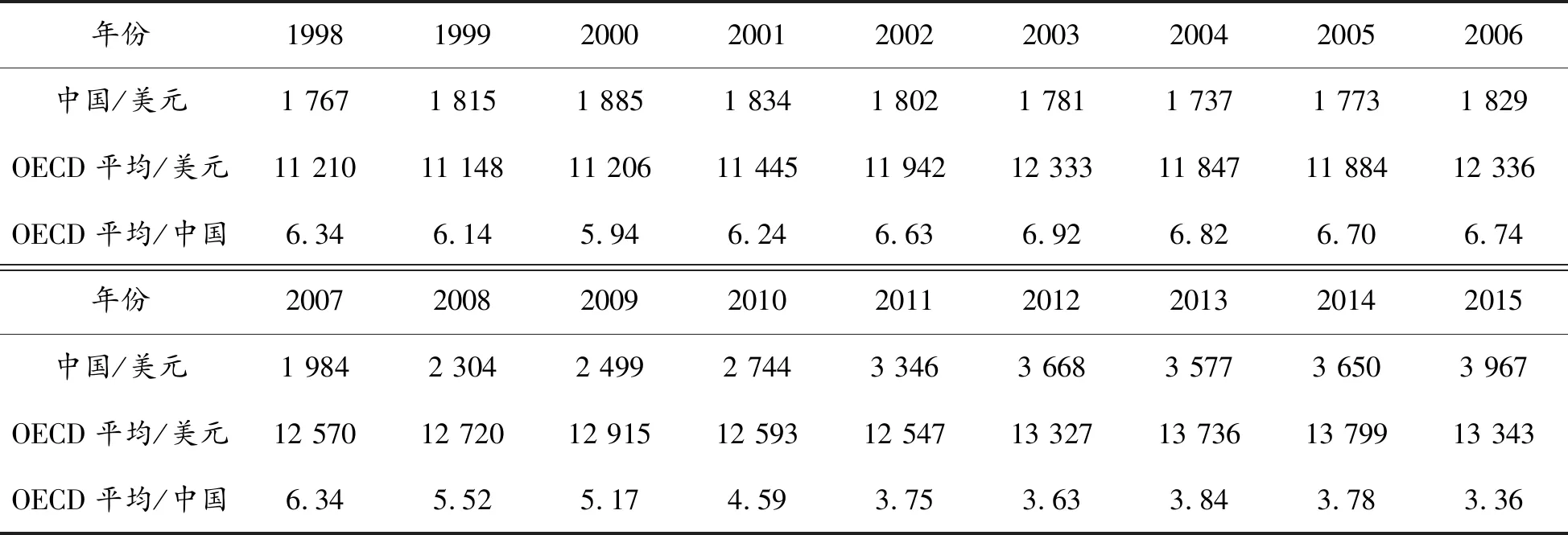

除教育经费支出总量指标外,生均支出是衡量一国教育支出水平的直观指标,1998—2015年中国与OECD平均高等教育生均支出如表1,中国与OECD平均高等教育生均支出总体呈上升趋势,边际成本逐年增长,且增长速度存在显著差异。中国高等教育生均支出由1 767美元增长到3 967美元,2015年为1998年的2.25倍,年均增长率为7.33%。OECD国家高等教育平均生均支出由11 210美元增长到13 343美元,2015年为1998年的1.19倍,年均增长速度为1.02%。OECD生均支出与中国的比值由1998年的6.34倍缩小到2015年的3.36倍。另外如表2所示,中国高等教育经费支出总量占GDP百分比由4.49%增加到5.25%,增长了0.76个百分点;OECD对应比值由5.02%增加到5.67%,增长了0.65个百分点。可以明显看出虽然中国生均支出基数较小,但教育经费投入力度在不断增大,与OECD的差距在不断缩小。这说明中国意识到高等教育质量是高等教育发展的生命线,不断加大高等教育经费支出力度,重视国民教育水平的提升,不断缩小中国高等教育与OECD先进国家的差距。尤其是2010年中国开始实施《国家中长期教育改革和发展规划纲要》,该纲要的颁布意味着我国的高等教育站在了一个新的起点。

表1 中国与OECD国家平均高等教育生均支出水平变化趋势

表2 中国与OECD国家教育支出总量占GDP百分比 %

三、高等教育经费支出结构及趋势分析

(一)高等教育经费支出结构基本特征

虽然高等教育办学目标、内容是基本确定和相对稳定的,与此适应的经费用途各年大体是相似的,但是随着高等教育办学目标内涵不断深化,经费支出内容和结构也不是一成不变的,因此探究以经费用途分类的支出结构规律及其演变趋势是有意义的。

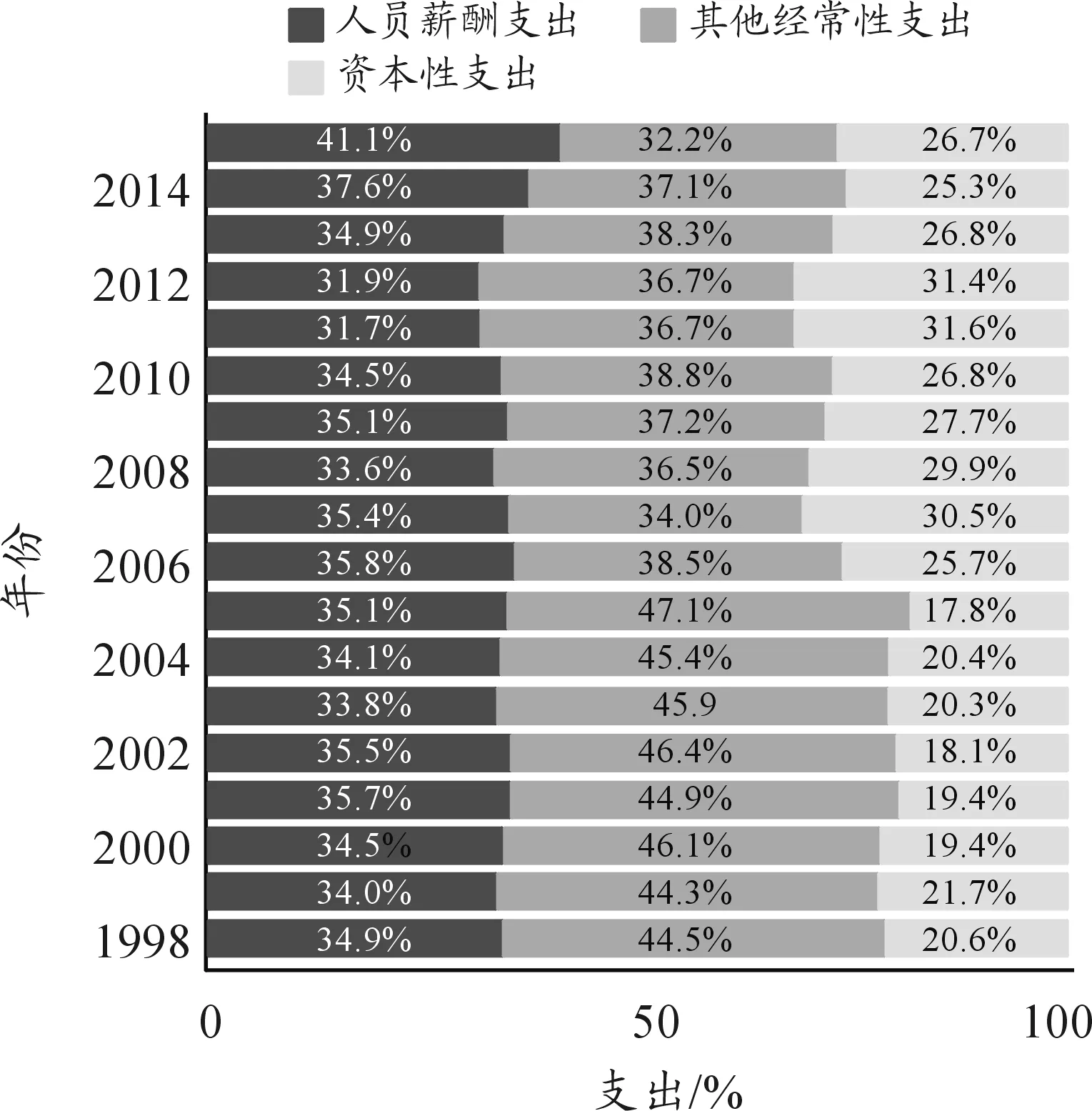

如图1、图2所示,OECD国家高等教育3部分经费支出呈现“两高一低”和结构比极为稳定的特点,占比结构基本稳定在6∶3∶1,其中人员薪酬支出占比显著高于其余两项,资本性支出显著低于其余两项;与OECD国家相比,中国高等教育经费呈现人员薪酬支出显著偏低、基本建设经费和运转性支出显著偏高,且结构比极不稳定、波动性强的特点,平均占比结构大体在3.5∶3.5∶2.5上下波动。

结合各国国情以及教育背景,可以发现这是因为中国高等教育起步晚,仍处于规模扩张的粗放式发展阶段,对基础设备设施及运转性经费需求量较大,严重挤占了人员经费。而OECD大多数国家的高等教育具有悠久的办学历史,发展趋于成熟,资本性投入较少,更多地重视师资人员福利。

图1 中国高等教育支出结构

(二)人员薪酬支出比例及生均经费比较

1.生均人员经费差异大,中国增长更快,差异倍数逐年降低

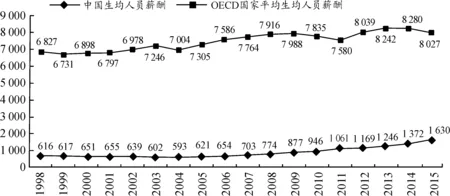

由图3可以看出,1998—2015年18年间中国高等教育生均人员薪酬增长了接近3倍,与OECD国家之间的差距也从1998年的11倍缩小到2015年的4.9倍,这与中国高速发展的经济情况相吻合,也与不断提高教职人员经费待遇水平以鼓励教育高质量发展的状况一致。由于OECD国家高等教育与经费发展速度不及中国,18年间高等教育生均人员薪酬虽然总体呈现上升态势,但增长率明显低于中国。从数值上看,中国远低于OECD国家平均水平,但是中国与OECD平均的绝对差距在不断缩小。

图3 高等教育生均人员薪酬对比(美元)

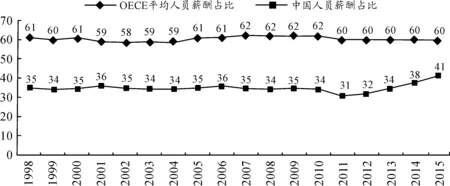

2.中国人员薪酬支出占比稳定,但占比显著过低

如图4所示,1998—2015年中国人员薪酬支出占比整体呈上升趋势,其中1998—2010年占比均值为35%, 2010—2015年人员薪酬占比逐年增大,2015年是2011年的1.32倍。说明近几年中国高校在基础设备设施得到基本满足的情况下,我国高校逐渐重视师资队伍建设,引进高水平师资,提高生师比,加大在职教师的培训力度,提高办学的软实力,从整体上提高中国高等教育水平,因此人员薪酬支出占比逐年有所上升。相比之下,OECD平均人员薪酬支出占比极为稳定,均值为61%,这些国家的高等教育发展规模趋于稳定,注重内涵建设,很少进行基本建设,因此将大量的办学存量和增量资金投入人力资本建设,提高教职工待遇,其人员薪酬支出占比远远高于中国。

图4 高等教育人员薪酬支出比例对比(%)

(三)其他经常性支出比例及生均经费比较

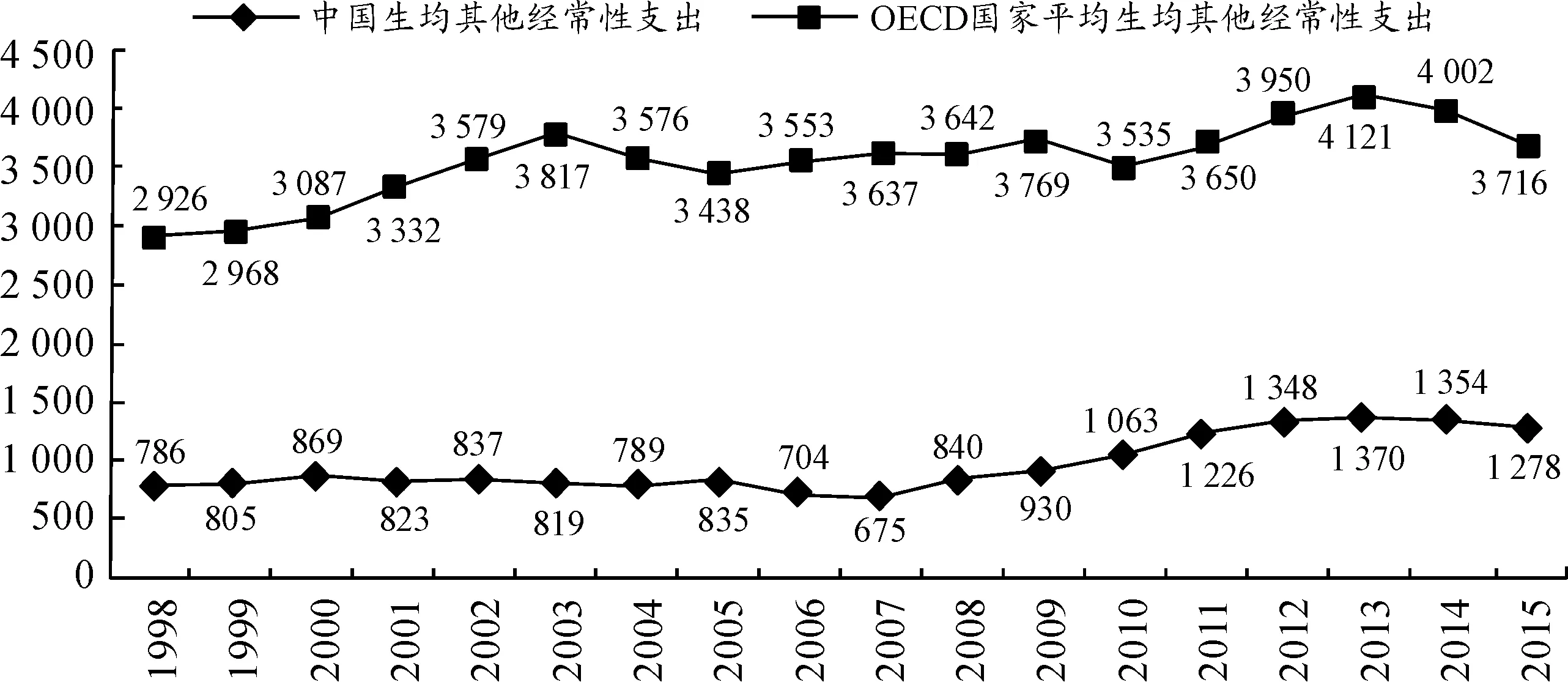

1.生均差距大,但中国增长速度快,差距逐年缩小

由图5可以看出,1998—2015年中国高等教育生均其他经常性支出总体略有上升,这得益于中国不断加大教育经费投入,高速发展的经济对教育的贡献作用越来越显著。在1998—2015年OECD国家高等教育其他经常性支出总体也呈上升趋势,从数值上看,中国远低于OECD国家平均水平,但是中国与其平均水平的差距在不断缩小。1998年OECD其他经常性支出占比是中国的3.72倍,2015年缩减为2.91倍。而OECD的标准差为330美元,中国的标准差为240美元,OECD的波动幅度和中国相比略大,这是由于中国是一个教育大国,入学人数多,生均其他经常性支出从绝对值来看,稳定性更高。

图5 高等教育生均其他经常性支出对比(美元)

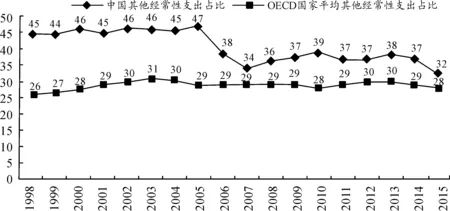

2.中国其他经常性支出结构不稳定,占比高,占比结构逐渐向OECD靠近

如图6所示,1998—2015年中国高等教育其他经常性支出占比波动较大,1998—2005其他经常性支出占比保持在45%左右,2006、2007年有明显降低,累计下降11个百分点,主要因为高等教育持续扩招,高等教育毛入学率上升快,学校调整经费支出方向用于资本性支出,重视校舍建设。相比之下,OECD国家其他经常性支出占比较为稳定,是因为这些国家经过多年的发展形成了较稳定的教育经费支出结构。与前述人员经费占比相比较,可以发现OECD国家其他经常性支出占比低于人员经费占比约2倍,而中国其他经常性支出占比比人员经费略高,早期显著高于人员经费占比。

图6 高等教育其他经常性支出比例对比(%)

(四)资本性支出比例及生均经费比较

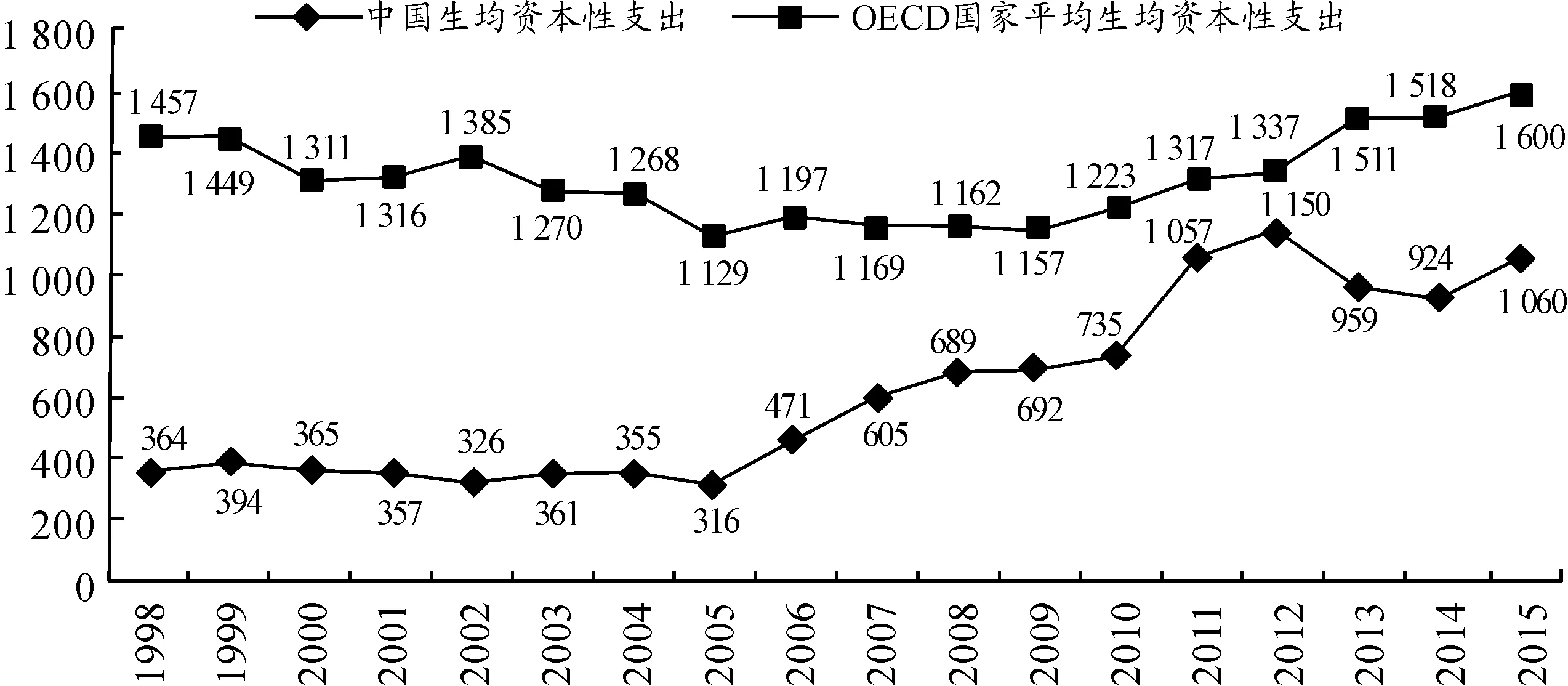

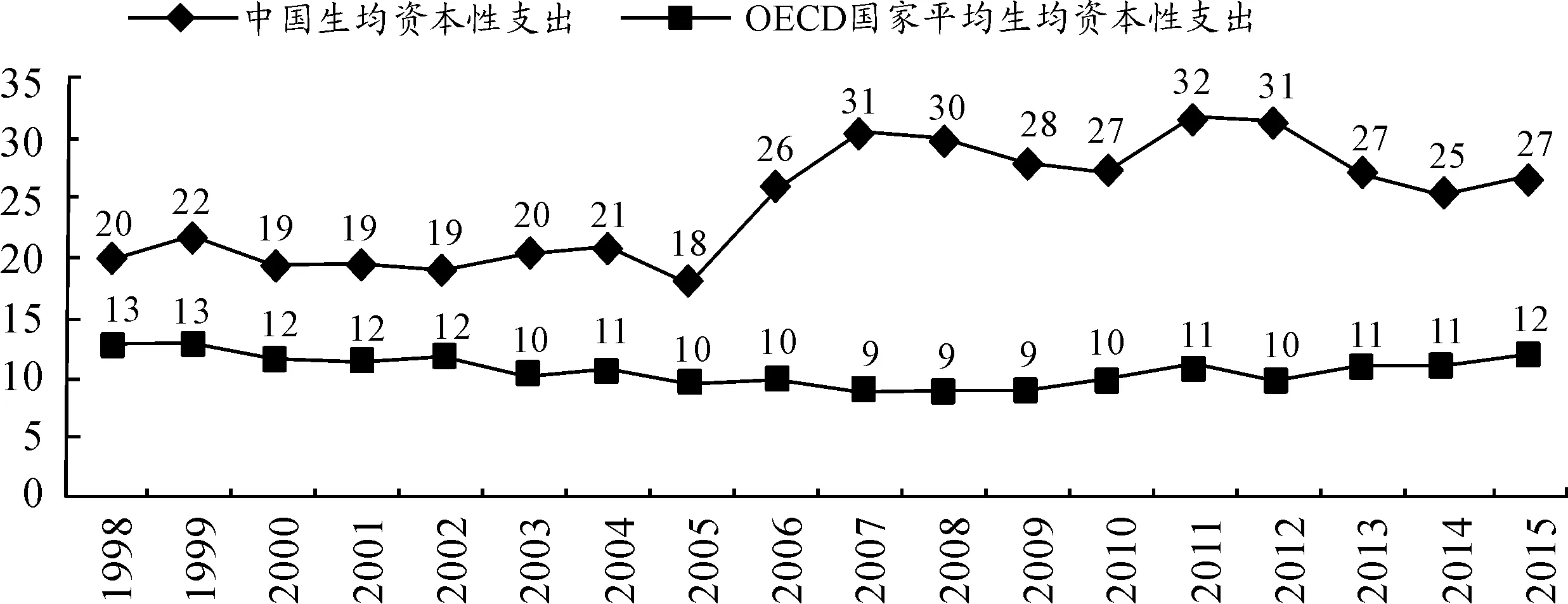

1.中国高等教育资本性支出增长迅速,占比波动大

由图7所示, 1998—2015年中国高等教育生均资本性支出急剧增长,2015年生均资本性支出是1998年的3倍,相对而言,OECD国家高等教育生均资本性支出波动幅度不大。与高等教育发达国家相比,中国高等教育底子薄,基础建设不够完善,加大资本性开支有利于夯实高等教育发展的物质基础。1998—2015年,中国该项支出与OECD的差距越来越小,由1998年的4倍缩小为2015年的1.51倍。

2.中国资本性支出占比远高于OECD平均水平且差距逐渐扩大

如图8所示,1998—2015年中国高等教育资本性支出占比总体呈现上升趋势,波动幅度较大,占比远高于OECD平均水平。

图7 高等教育生均资本性支出对比(美元)

图8 高等教育资本性支出比例对比(%)

3.中国高等教育生均资本性支出快速增长的制度性解释

从1998年中国高等教育扩招以来,招生规模和毛入学率逐年快速增长,校舍、场地、实验室等基础设施刚性需求存在较大缺口,由于财政拨款有限,各校最初通过各种举债方式建设基础设施,基于收付实现制的资本性开支上升幅度不明显,2006年后,各省份陆续采用校区置换、政府化债等方式为本区域高校解决历史累积的债务负担,资本性开支比例急剧上升,且2011年后高校扩招步伐并未减缓,导致资本性开支一直居高不下。相比之下,OECD国家资本性支出占比较稳定,并且维持在较低水平,均值为11%。主要是由于OECD国家高等教育的发展进程远远领先于中国,长期的发展使其存量基础设施足以满足高等教育大众化发展的需求,故资本性支出较低。

(五)中国与OECD支出结构表现总特征

由前述各部分教育经费支出发现,中国高等教育支出呈现重硬件轻软件的趋势,支出结构典型表现为高等教育发展阶段的非稳态特征;OECD恰恰相反,在高等教育发展较为成熟的情况下,更加重视人员薪酬支出,与之对比,中国高等教育对人力资本投入的重视度仍需进一步增强。

四、高等教育经费支出结构聚类分析

前述的经费支出结构分析都是将OECD国家看作一个整体与中国高等教育进行比较。事实上,除了整体性特征外,OECD国家内部,高等教育支出结构也呈现出一些明显的差别和特征,在此基础上做更加细致的分析和分类,有助于我国高等教育优化经费支出结构。

以2006—2015年OECD国家统计数据平均值来看,以人员经费高低为聚类依据,高等教育经费支出结构可大致分为3类,分别如图9、图10、图11所示。第一类高等教育经费支出结构代表国家有加拿大、德国、美国、比利时和法国等,这些国家高等教育经费支出结构最显著的特点是人员薪酬支出比例在3类中最高,均接近或超过60%。其他经常性支出和资本性支出则较少,其他经常性支出占比均值为26%,就OECD平均而言的高等教育经费支出结构最接近这一类。其中芬兰、爱尔兰、比利时、以色列、美国、奥地利、法国的资本性支出占比不超过10%,斯洛文尼亚、波兰稍多一些,分别占15%和13%,这些国家高等教育毛入学率分别为69%、50%、37%、57%、64%、42%、38%、63%、74%,可见该层级经费支出结构与毛入学率相关性不大。

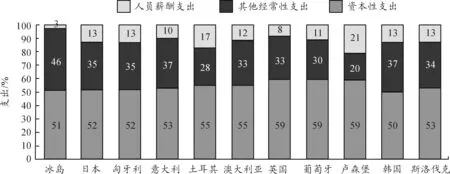

第二类高等教育经费支出结构以日本、意大利、澳大利亚、英国、韩国、斯洛伐克等国家为代表,其最显著的特点为人员薪酬支出占比较高,均值都超过50%。除冰岛、卢森堡等特例外,其他经常性支出占比在33%上下波动,资本性支出占比在12%上下波动。日本、意大利、澳大利亚、英国、韩国高等教育毛入学率分别为46%、48%、82%、56%、57%,该层级经费支出结构与毛入学率相关性不大。

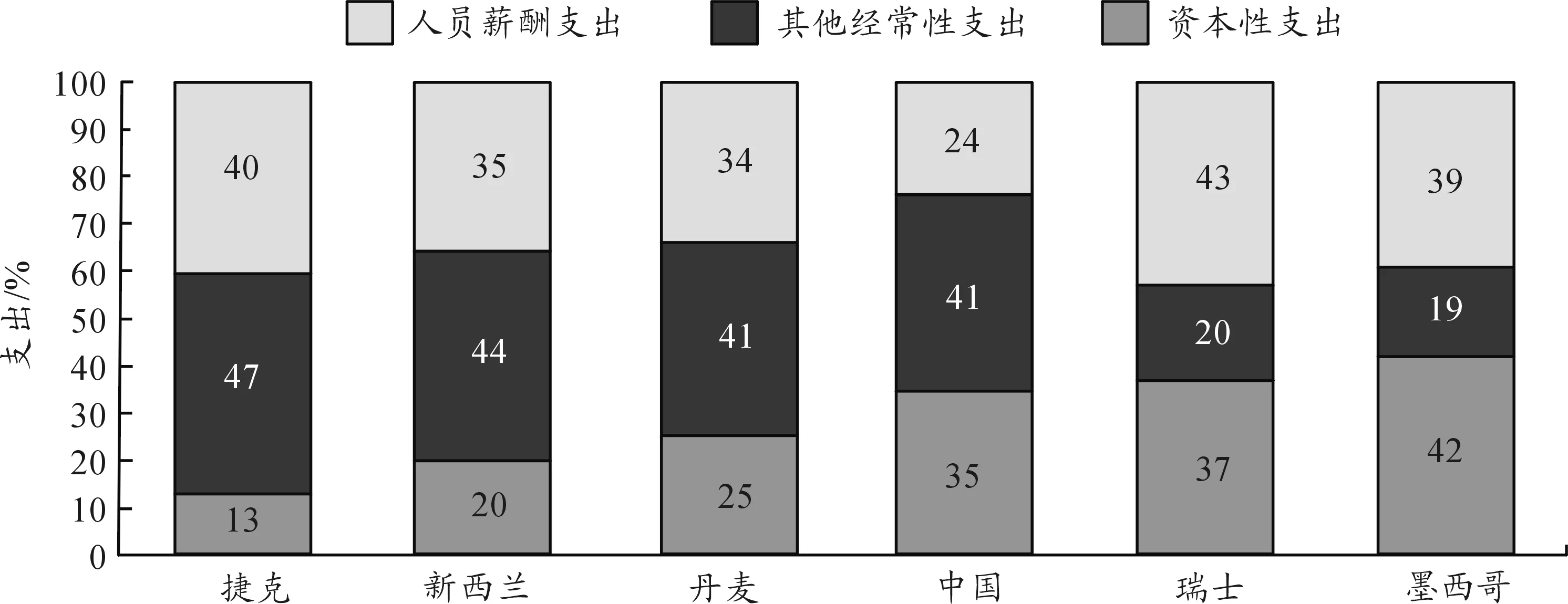

第三类高等教育经费支出结构以中国、瑞士、新西兰等国家为代表,该层级最显著特征为人员薪酬占比最低,均值为30%,资本性支出占比最高,均值为32%。尤其是捷克、瑞士的资本性支出占比最高,分别为40%、43%,该层次中中国、瑞士、新西兰、捷克高等教育毛入学率分别为30%、40%、82%和68%,可见毛入学率与经费开支结构的相关性不大。

总体来看,OECD国家经费支出结构呈现出以人员经费占主体,其他经常性支出占比较高,资本性支出占比低;经费支出结构稳定,与毛入学率不存在显著的正相关关系等特点。美国、英国、德国、澳大利亚、加拿大、日本、韩国等发达的OECD高等教育大国莫不如此。与之相比,中国高等教育处于规模快速扩张阶段,对其他经常性经费和资本性支出的投入占比过高,甚至一定程度上挤占了人员经费,属于一种发展过程中的“非稳态”,随着规模的逐渐稳定,支出结构也呈现出逐渐向OECD演进的趋势。

图9 第一类高等教育经费支出结构

图10 第二类高等教育经费支出结构

图11 第三类高等教育经费支出结构

五、主要研究结论及政策建议

(一)高等教育生均教育经费支出逐年提高,办学边际成本逐年上升,需要多渠道持续加大教育经费投入

随着高等教育的快速发展,1998—2015年中国生均经费支出与OECD平均水平差距逐年减小。从生均支出水平趋势变化可以看出,中国生均支出总体呈上升趋势,边际成本逐年增长,另外从绝对指标来看,中国生均人员薪酬支出、生均其他经常性支出和生均资本性支出均呈现上升趋势。

中国高等教育起步晚、底子薄,发展离不开充足的经费支持,随着高等教育毛入学率的提高,教育改革、科技发展步入“深水区”和“无人区”,高等教育成本递增是必然的趋势。因此,国家应该进一步优化现行高等教育经费投入政策,以继续加大公共财政投入为基础,继续保障高等教育经费的较快增长[4],鼓励多渠道筹集高等教育办学经费,进一步提高高等教育大众化水平,促进高等教育内涵式高质量发展,不断缩短与世界高等教育发达国家的水平的差异[5]。

(二)中国高等教育支出结构不稳定,人员薪酬支出占比过小,建议优化支出结构,提高人员薪酬支出比例

1998—2015年中国高等教育毛入学率显著提升,中国2015年的毛入学率相当于OECD高等教育1998年平均毛入学率,均为40%,处于快速发展的中国高等教育需要大量的资本性开支和其他经常性支出开支,不免挤压了人员薪酬支出的增长空间。与之相比,OECD支出结构极为稳定,人员薪酬支出占比显著高于中国高等教育经费开支中的人员薪酬支出占比,即使在高等教育毛入学率持续提升期间也是如此。因此,参照世界发达教育国家尤其是高等教育发展强国经费配置的普遍规律,我国需进一步优化教育经费支出结构,在财力许可和兼顾社会公平的前提下,高度重视高等教育人力资源建设,将教育经费更多地向人员薪酬倾斜,鼓励教师潜心聚力从事人才培养和科学研究,提升教育教学质量,培育更多优秀人才。

(三)强化经费管理,提升经费开支使用效益

随着国家经济增长进入新常态,在办学经费绝对增长空间受到约束、增长速度放缓的大背景下,契合世界高等教育发展规律,中国高等教育毛入学率增长将会适度放缓,优化高等教育经费开支结构、提升办学效益正当其时,以此促进中国高等教育高质量可持续发展。因此,每一所高校应继续坚持勤俭节约办教育的传统,在全面预算管理、绩效评价、内部控制和内部审计方面持续发力,尤其应加强对经常性支出和资本性支出的管控,保证每一笔办学经费用到实处、用出效益。

猜你喜欢

在线学习(2021年3期)2021-09-10

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

红土地(2018年11期)2018-12-19

科教导刊(2018年16期)2018-09-18

军营文化天地(2017年6期)2017-06-28

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

军营文化天地(2017年12期)2017-03-01

大学生(2016年7期)2016-04-29

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30