信息化审计技术方法在信贷业务内部审计中的应用研究

2019-12-09 02:06马月

智富时代 2019年10期

马月

【摘 要】党的十九大报告指出:要善于运用互联网技术和信息化的手段开展工作。目前,内部审计与时俱进,不断提升自身信息化水平。本文就现阶段信贷业务内部审计存在的问题进行了分析,并结合信贷业务特性,探索研究知识图谱技术方法、区块链技术方法在信贷业务内部审计中的应用,以期创新信息技术审计方法,提高审计质量。

【关键词】信贷业务;知识图谱;区块链;信息化技术审计

一、研究背景

面对当前信息技术的飞速发展、金融与科技的不断融合,内部审计环境也发生了巨大变化。内部审计在现有非现场审计系统的基础上,主动探索,提高思想站位,紧跟金融科技发展的步伐,创新审计技术方法,把握新的审计证据及其特征,提升审计的风险洞察力和内控合规能力,推动内部审计的创新与发展,提高审计工作质量。

信贷业务在商业银行的经营管理中占有重要地位,内部审计在识别信贷业务风险、促进风险管理机制不断完善,提高信贷资产质量方面起着不可忽视的作用。但是当前信息技术快速变化,信贷领域经济形势复杂多变,信贷业务各环节呈现和潜伏着各种各样的风险,传统的内部审计已不能满足对信贷业务风险的识别、评估、防范等全面风险管理,急需探寻和创新商业银行信贷业务审计的技术方法,提高信贷业务审计的质量和效率。

同时,内部审计仍处于以合规性检查为主的职能阶段,其咨询评价职能未有实质性的发展,实现的价值不具有前瞻性和建设性。目前,内部审计的非现场审计系统包含了信贷管理的生产数据以及部分法院、工商等外部数据,但是仅局限于对数据进行加工、分析,并结合现场审查,得出合规性与风险性的检查与评价。这种事后的监督评价无法实时或较全面的反映信贷客户全貌,不能够提前研判战略风险和对信贷业务的发展规划提出建设性建议,实现的价值优势不明显。

二、信息化审计技术方法在信贷业务审计中的应用探索

当前,以云计算为依托的大数据、人工智能、区块链等为代表的信息技术飞速发展,深刻改变着包括信贷业务在内的各项业务和管理方式。创新信息化审计技术方法,势在必行。

(一)大数据审计

1.知识图谱技术概述

大数据审计方法融合了全量审计思维、持续审计思维、风险导向思维、智能审计思维和人本审计思维,形成了以大数据为核心的智能审计体系。利用大数据获取的数据分析,可以让审计人员的判断更加精准,使审计评价也由经验驱动转向数据驱动,审计取证的客观性和准确性得到了更好的保证。如,以云计算为依托的大数据技术,通过数据采集、处理、分析和解释,可以极大地缩短对信贷客户的审计证据采集、分析和评价的周期,快速实现信贷业务相关审计目的。

大数据审计的主要技术方法之一为知识图谱技术。知识图谱的本质是搭建形成知识之间的关系,该技术是一种图结构的知识库,其特殊之处在于融合了所有的学科,将不同来源、不同结构、不同类型的知识单元都融合在图谱中,不仅能抽取结构化的数据,还能抽取半结构化数据、非结构化数据,不断拓宽和深化,并进行各类数据融合,消除数据歧义,把知识领域的数据体系化和关系化,然后加工、验证、推理、更新,实现数据、信息、方法、经验以及人的思想的融合,形成高质量的知识库,最终以图的方式呈现出可视化的信息。也即,知识图谱技术通过信息的提取、知识的融合、知识的加工把复杂的知识领域以关联成图的样式展现出来,从而发现知识领域的动态发展规律。

2.构建信贷业务审计知识图谱

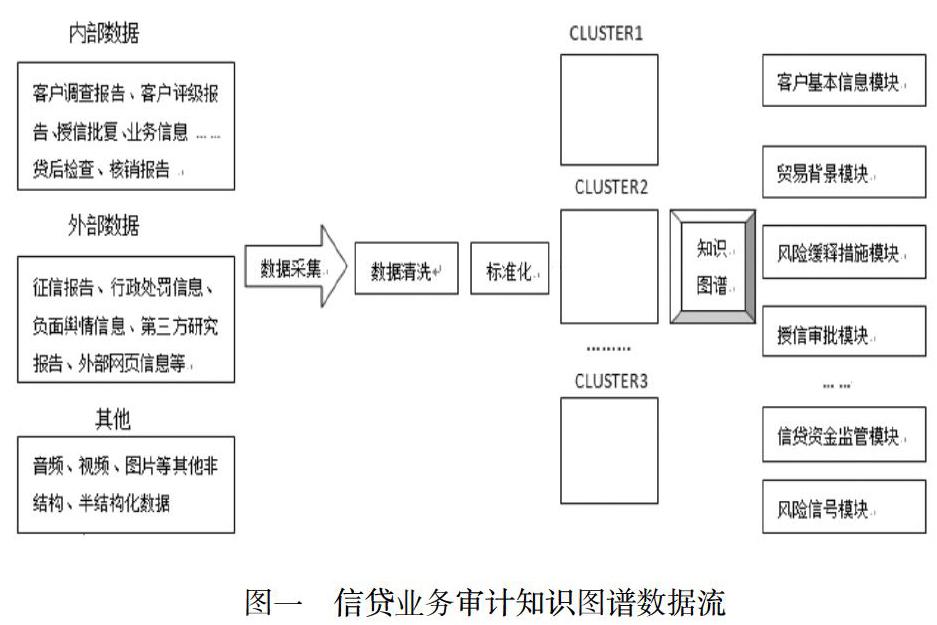

银行的信贷业务涉及大量来源广泛的结构化、半结构化、非结构化数据。通过知识图谱技术的运用,可以从各种数据,如行为数据、社交网络数据、搜索引擎、网页浏览、信用数据等各种来源的数据中提取出与信贷业务审计或其他相关项目的信息,借助文本挖掘、网络分析图片分享、音频分析等各种基本分析后,融合信贷客户大量数据,将大量沉淀的互联网数据发挥作用,可有效、及时、较全面的提供信贷业务客户的相关信息,对其风险进行识别、评估、监督评价,管理信贷客户风险。

第一步,信贷业务数据的提取。构建信贷业务审计知识图谱前,首先进行信贷业务数据的采集,包括信贷业务申请书、客户调查报告、贷前尽职调查、客户评级报告、项目评估报告、授信方案、贷后管理方案、贷后检查、保证人情况、核销报告、批量转让报告等内部数据,及征信报告、工商税务环保等行政处罚信息、行业产品等负面舆情信息、第三方研究报告、网页信息等外部数据。从多元数据中获取了大量的客户名称、经营地址、主营业务、产品、高管等实体信息,以及实体信息相互之间的关系信息。

第二步,信贷业务审计知识的融合。获取的大量数据中,可能会存在错误信息、冗余信息,通过数据层次性和逻辑性的完善,消除一词多义、多词一义等数据歧义,把实体数据体系化、关系化,提高知识的质量,形成事实表达,并转换合并形成知识图谱。

第三步,信贷业务审计知识的加工。即进行知识的推理及对质量进行评估。通过已有的实体关系、事实表达,通过计算机推理,挖掘实体之间的新关系,并对推理结果进行质量评估,选择置信度比较高的知识,保证知识图谱的质量。

3.信贷业务审计知识图谱数据流图

(二)区块链审计

1.区块链技术概述

区块链技术具有不可篡改、分布式记账、时间戳、网络共识以及可编程等特征,融合了分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式, 能够改进数据的采集、传输以及存储方式,提高审计证据的获取效率、真实性、实效性,拓宽审计范围。

2.构建基于区块链技术的信贷业务审计平台

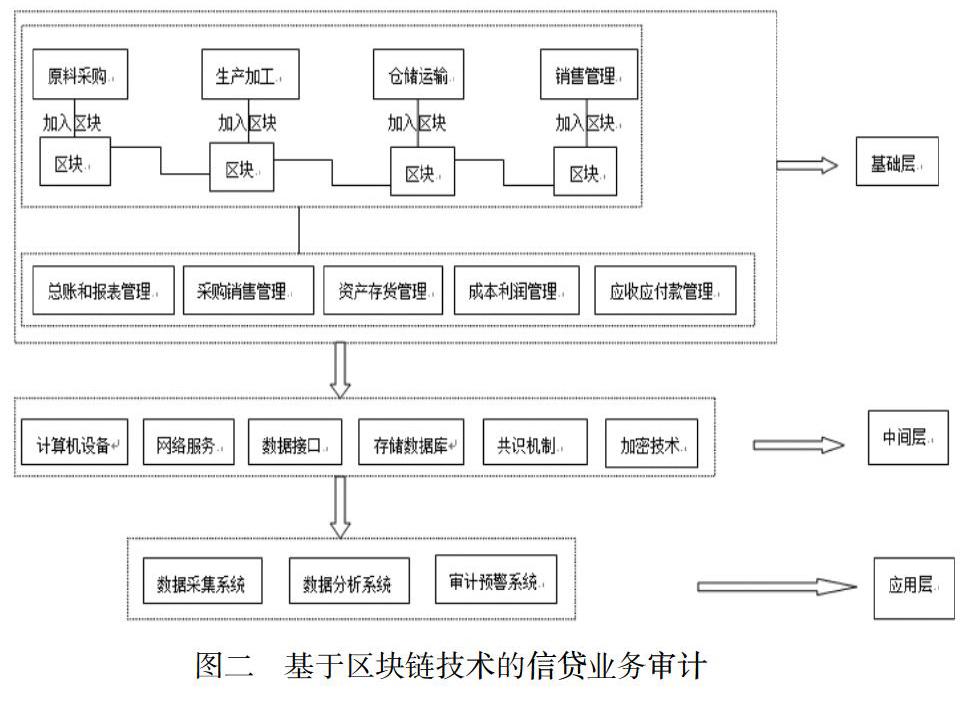

区块链审计技术需要使信贷客户与内部审计加入同一区块链,使内部审计可以实时查询信贷客户的经营过程、交易信息。在区块链审计技术中,企业的信息是公开透明的,因而有利于内部审计判断客户经营状况的真实性、收益性,对信贷客户风险进行识别、评估、监督评价,及时发现风险、实时预警风险。

第一步,信贷业务审计基础层。在基础层,需要开发并搭建好区块链算法、底层架构和逻辑框架,如以太坊、HyperLedger等,然后采集信贷业务审计数据。依据被审计单位常用的财务软件,可将数据分为总账和报表管理、采购销售管理、资产和存货管理、应收应付账款管理、成本利润管理。

第二步,信贷业务审计中间层。依据区块链的中间应用,完善区块链底层的逻辑,进行二次改造数据。该中间层主要由区块链的硬件设备和软件设备构成,包括计算机设备、网络服务、数据接口、存储数据库、共识机制及一系列加密技术。中间层利用网络服务,通过数据接口,将经过共识机制和加密技术处理过得财务交易数据传输到数据库中,形成信贷业务审计数据库。

第三部,信贷业务审计应用层。在区块链基础层、中间层的基础上进行应用开发,比如审计证据采集系统、审计预警系统、数据分析系统等。各模块发生的每一笔交易都会形成电子会计凭证,并集中到信贷业务审计应用层。审计人员依据需求可对被审计单位进行实时检查、监控、风险评估等。

3.基于区块链技术的信贷业务审计平台

但是,信息技术审计方法的运用中也存在很大的困難,一是大数据、区块链技术本身的成本高,二是审计技术创新的同时,客户的商业秘密容易泄露,三是大数据、区块链等信息技术方面的人才缺乏,四是区块链审计的实行需要金融区块链、资金区块链、企业区块链等一系列区块链技术的配合。因而,提高信息化审计技术方法的应用与普及程度是一大挑战。

三、结束语

大数据、区块链等技术方法的运用为商业银行信贷业务内部审计统筹审计资源、创新审计方法、拓宽审计职能、实现审计价值提供了可行的路径。研究证实新信息技术方法的运用,能够实现提高审计效率、提升审计质量的功效。

【参考文献】

[1]魏明、丁瑞.基于区块链技术构建我国金融审计应用平台[J].商业会计,2019,(2)。

[2]张旻.大数据环境下内部审计推进风险管理的应用研究—以银行信贷风险管理为例[D]。

[3]樊世昊.基于知识图谱技术的审计方法研究—以医保审计为例[D]。

[4]张妍,车萌.大数据时代下的审计模式转型[J].商业会计,2018,(9)。

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年10期)2019-08-27

消费导刊(2018年10期)2018-08-20

商情(2016年40期)2016-11-28

现代国企研究(2016年10期)2016-11-18

中国教育信息化·基础教育(2016年9期)2016-10-18

环球时报(2015-12-21)2015-12-21