有“源”改善的收益核算及评价

2019-12-09 02:06裴艳景师乙民高阳

智富时代 2019年10期

裴艳景 师乙民 高阳

【摘 要】中国企业历来注重借鉴,但未能有效对标自身与对方的差距,所以很难有所成效,只有在实践中悟出来的,才是自己的核心是精益,大胆学习、吸收、借鉴优秀企业的管理方法和管理理念,并结合企业情况形成适合自身发展的精益管理方式才是根本;秉承人的变化,领导意识的转变,使公司从粗放式管理,向精细化管理迈进,深深懂得:“持续改善只有扎根于每个人的血液和靈魂之中,才会铸就一个企业的长青之火”。

【关键词】有“源”;改善;收益核算

一、体系建立

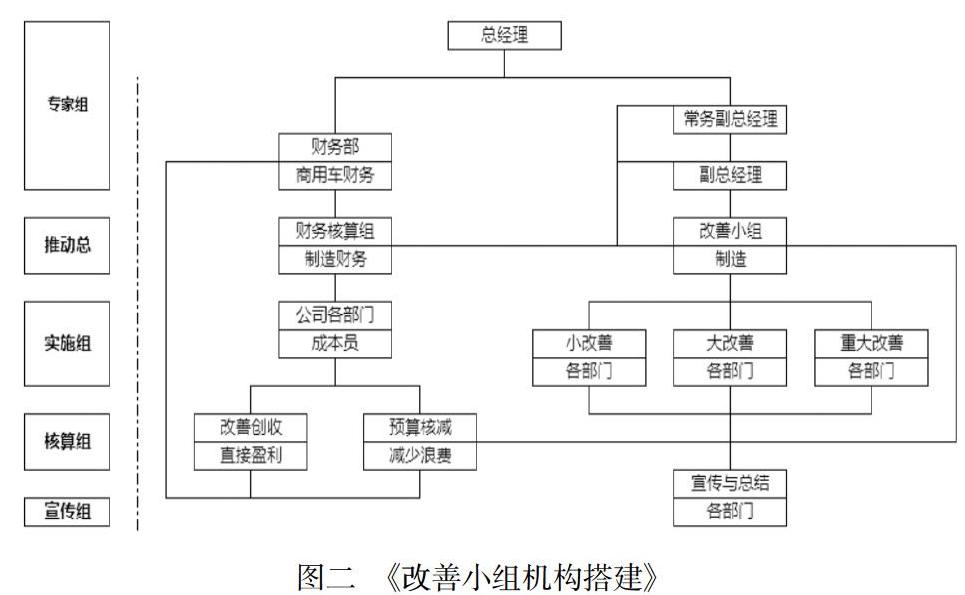

(一)机构搭建

构建团队机构时,应将改善推进组与改善收益组应区分开,改善推进组负责在公司内发现改善空间并加以改善,对改善结果负责,而收益小组则用财务损益表的形式,将改善的收益与投入进行核算,最终保障收益有效性,对收益结果负责。

参考图如下:

(二)收益核算(参考)

为统一、规范、合理评价各类改善活动成果,激发员工改善热情,有效促进战略目标达成。我们编制一版《改善收益核算手册》,手册仅作为指引,明确了改善收益计算的基本原则和思路,各企业可根据自己的特点进行延展和细化。

1.基本原理

原理1:利润=价格-成本

企业产品的价格由市场决定,为了获取必要的利润或利润最大化,企业唯一能控制的就是持续改善,降低成本。)

原理2:原价=原单位X价格

<1>原价:是“成本”的一种描述方式。改善的终极目的是降低原价,获得收益。原价递减,是原单位、价格两个方面综合作用的结果。

<2>原单位:反映各部门、各工程活动和实力的相关指标。一般情况下,原单位的描述方式为“单位XX的消耗量、时间等”,如:某工段某车型的单台密封胶用量、某种刀具的寿命、某工序的节拍。此外,一些比率指标也可以是原单位,如:返修率,消耗率等。

<3>价格:通过管理、采购等改善活动,实现原辅材料、动力费等价格的递减。如:通过错峰用电管理,降低用电成本;通过规范的招标议价,降低采购成本。

原理3:收益=产出-投入

<1>改善项目一定要计算原单位的改善效果,上述公式可以转化为:

<2>在实际运用时,应根据改善着眼点,来对计算参数和计算方法进行分类梳理(见表):

2.计算参数

(1)为公平、合理计算改善项目的收益,需要对工作时间、原辅材料的价格、废料的价格等参数设定固定数值。

(2)为考虑改善过程中投入隐含成本需设定一个计算系数,该系数取固定值1.2,包含管理费、动力费、折旧以及其他的一些辅料费等费用。即,

(3)计算参数的管理要求

<1>计算参数的原则要求,各企业依此进行细化和明确;

<2>各企业应根据实际明确需要企业层面统一的计算参数和数值;

<3>企业应建立计算参数表,包括参数类别、计算方法、数据口径、基础数据等信息,同时明确数据统计周期、数据维护部门等。

3.常见疑惑及说明

问题一:为什么所有的改善都要计算收益?

答:每个人的各种活动都会对企业的成本产生影响,这种影响应该具体、量化并为其掌握。这是全员参与成本管理的具体体现之一。

问题二:为什么要统一、规范收益计算方法?

答:用真实、准确的数据反映改善成果,对于改善活动的实施主体和管理者,可以明确改善活动下一步方向,对于企业总经理,可以整体把握改善活动对公司利润目标达成的支持程度并对各部门改善提出更准确的要求。

问题三:改善收益一定会体现在财务报表上吗?

答:不一定。比如,工时有递减,但未实现“少人化”;非瓶颈工序改善后节拍提高,生产线的效率没有提高;工装合并、仓库利用率提高,减少了占地面积,但所节省出来的面积仍需支付租金或折旧等费用;根据降低设备维护费用,备件国产化要求,因集中消耗库存的进口备品备件,虽然存货资金下降,但而导致当期实际成本上升……

改善只有与经营结合,才会将改善真正做成有“源“的改善,有”结果“的改善,最终才能真正让改善的收益体现在财务损益表内,看得见,摸得着!

(三)长效机制

改善收益计算的结果可作为激励政策的制定依据之一,具体激励政策由主体单位自行制定,但应考虑及时性、公平性、多样性,以精神激励为主,物质激励为辅。对于改善课题的激励应逐步与个人的绩效、晋升挂钩,形成长效激励机制。

二、小结

有“源”改善只是我对改善的另一种理解,同时它也有更多的能力等待我们发掘,实践证明持续改善也是我们已知迈向卓越的最佳途径,因为改善可以激发全员潜能,去创造、去改变、去优化,使公司真能成为全员参与改善的企业。因为精益,不是一次性的流程,改善,是不断精益的循环,精益愈挫愈勇,改善永无止境。

【参考文献】

[1] 井正明.低成本管理方法的常识(原书第2版)(珍藏版)国际标准书号ISBN:9787111543954.

[2] 柿内幸夫.现场改善(激烈市场竞争中没有不败的高手,唯有变革才能生存)国际标准书号ISBN:9787506042673.

作者简介:裴艳景(1981-),女,河南省开封人,主管质量工程师,(汽车质量)。

猜你喜欢

化工管理(2021年7期)2021-05-13

今日农业(2020年20期)2020-12-15

小学生学习指导(高年级)(2019年11期)2019-11-27

小学生学习指导(高年级)(2018年11期)2018-12-10

制造技术与机床(2017年5期)2018-01-19

农村百事通(2017年9期)2017-07-07

海峡姐妹(2017年6期)2017-06-24

中国商论(2016年34期)2017-01-15

金色年华(2016年1期)2016-02-28

发明与创新(2015年37期)2015-02-27