基于Lending Club平台对P2P网贷平台利率的影响因素研究

2019-12-10 11:32卢晓婷

巢湖学院学报 2019年5期

黄 平 卢晓婷

(安徽大学 商学院,安徽 合肥 230039)

一、引言

P2P网贷是民间借贷与互联网结合的一种新型金融模式,它是当代互联网金融的重要表现形式之一[1]。近年来,得益于大数据、区块链、云计算以及人工智能等信息技术的飞速发展,P2P已广泛应用于各个行业,Lending Club、Prosper、Zopa、人 人 网 、Maverick Online、P2P Internet Pleasant Loans等金融平台发展迅速。自2013年以来,中国的P2P网贷平台呈现爆发式的增长,据网贷之家数据,截止到2019年2月底,全国P2P行业累计平台数量已达到6555家,仅2019年2月交易额达954.63亿元,P2P已成为中国中小企业融资的一种重要方式。

二、文献综述

美国P2P网络借贷平台Prosper于2007对外公开交易数据,开启了学术研究的新篇章,它吸引了大量经济学、管理学、社会学等领域的学者来探索P2P网络借贷;在中国,P2P与互联网技术的结合不断完善,致使其发展迅速,同时也为学者进行实证研究提供了良好契机。P2P发展至今,海内外学者对其研究不断,基于P2P平台的学术探索正是方兴未艾。

在贷款期限方面,李悦雷等[2]发现,借款金额、借款利率、借款期限等均会对借贷成功率有影响。蒋培等[3]发现:影响P2P贷款利率的因素主要包括信用评级、贷款数量、贷款期限以及贷款金额。

在信用等级方面,Klafft[4]通过对Prosper平台数据研究发现:信用等级越高,贷款成功的概率越大,且贷款利率较信用等级较低者更低,逾期还款率也更低。王会娟等[5]通过“人人贷”历史经验数据,研究发现:信用等级越高,借款申请越容易通过,且借款成本越低。

在性别方面,Pope等[6]利用Prosper平台数据证明:借款人违约率与其性别、种族和身份有关,且投资者会对这些属性有一定歧视。Duarte、Siegel和Young[7]通过研究Prosper网络借贷平台数据发现:投资于女性借款人获得的最终收益率比投资男性借款人要低。Chen、Li和 Lai[8]的研究结果发现,女性借款人有更高的概率获得借款,虽然女性借款的违约率更低,但她们需要支付的利率更高,P2P网络借贷在中国市场上存在显著的女性性别歧视。

在种族方面,Pope和Sydnor[6]发现,在上传了图片的借款人中,如果图片的人是非洲裔,借款申请成功率越低。Ravina[9]发现,其他条件相同的情况下,相对于白种人,非洲裔美国人获得借款概率更低,同时要支付更高的利率,主要原因在于,非洲裔美国人的违约率更高,进而投资于非洲裔美国人的借款获得的收益率要更低。

在年龄方面也有一些学者涉猎,Gonzalez等[10]研究发现:年龄对贷款利率以及借款金额有一定的影响,老年人借款的平均支付利率要高出14个基点,青少年往往只能得到较少的借款额度。Pope和Sydnor[6]发现:在上传过照片的借款人当中,照片中显示年龄越大,申请借款成功的概率越低。

社会关系方面,Lin等[11]发现:拥有更多朋友的借款人,借款申请越易通过,贷款利率也往往更低;与此同时,这类借款人的违约率也更低。Li、Lin和Qiu等[12]通过“拍拍贷”数据研究朋友数量与质量的关系发现:借款人朋友数量越多,借款成功率越高,贷款利率也更低;在朋友数量基本一致的情况下,如果借款人朋友的质量越高,则其更容易申请到借款,且贷款利率更低,由此可见,借款人朋友的质量影响更大。

这些研究成果为文章的研究工作奠定了良好的基础,不同学者研究结论各有千秋,从信用到种族,从年龄到社会关系,都对贷款利率有一定影响,再加上近年来P2P网贷行业的恶性竞争,网贷平台“爆雷”事件不断发生。2018年6月16日,P2P网贷平台“唐小僧”被警方立案侦查,定性为非法吸纳公众资金;随后,联壁金融、小诸葛金服等P2P网贷平台也相继出现资金链断裂或负责人跑路的情况;紧接着,包括钱爸爸、牛板金、银票网、投融家等一系列之前投资人颇为信赖和看好的借贷平台相继“爆雷”,P2P平台整顿蓄势待发。基于此,文章通过研究信用等级、贷款期限、贷款意图和贷款与收入比对P2P网贷平台贷款利率的影响,对网贷行业合理健康的发展提出一些可供借鉴的对策建议。

三、研究假设、模型建立与变量选取

Lending Club P2P网贷平台成立于2007年,主要经营业务为个人消费类信贷和小微企业短期信贷,是一款综合型的P2P网贷平台。在2008年完成美国SEC的注册登记后,Lending Club成为美国最大的P2P网贷平台,并一直保持强劲的增长态势[13]。由于Lending Club平台数据的对外公开,吸引了大量海内外学者投入研究。该平台根据借款人的信用评分、贷款使用方式和年收入等确定借款人的贷款利率。投资者可以在Lending Club平台上查看借款人的贷款需求、相关属性和信息,以确定是否进行借款[14]。P2P网贷自2007年同年引入国内,并出现迅猛增长,但其发展道路并不平坦,跑路与爆雷事件不断发生,对于全球P 2P信贷行业巨头的Lending Club,学习与研究其运营模式,势必有利于推进我国P2P网贷平台的发展。

目前,针对P2P网贷平台的实证研究,主要涉及两个领域:一是根据借款人提供的信息,研究借款是否成功,以及哪些信息有利于借款人申请贷款成功;二是针对出投资人的行为的研究,P2P网络借贷平台的出借人大部分为个人投资者,研究这些个人投资者的行为是否存在偏差,这些偏差是否具有合理性,能否提高投资人的收益率[15]。目前国内外相关研究主要集中在借款人借款成功的影响因素以及对贷款利率因素的影响有多大,研究方法主要通过采用多元线性回归来进行。据此,文章通过另一视角在研究成功借款的案例中,进一步探讨不同借款人贷款利率的影响因素。在诸多影响因素中,选取贷款等级、贷款期限,以及现有涉猎的贷款与收入比和贷款意图为视角,采用OLS回归,研究各因素对P2P网贷利率的影响。

(一)研究假设

1.信用等级

作为全球最大的P2P网络借贷平台,Lending Club以FICO信用评分为阙值,并以此作为评判基本标准,只有评分高于660分的人才有资格申请借款,且申请人中仅有10%的人能成功借款,借款成功的平均信用评分为706分[3]。Lending Club平台将用户按信用等级共划分为七类,信用从A~G依次递减。所处信用等级可以体现借款人历史借贷记录、偿还借款能力以及还款意愿,信用等级越高的借款人,反映出的历史记录越良好、偿还能力越高以及偿还意愿越强,则越容易申请到利率较低的借款;反之,信用等级越低反映出借款人有更多的不良借款记录,借款人未来预期还款行为也被质疑,因此申请到低利率贷款的可能性越小。因此,研究提出假设H1:

H1:信用等级与贷款利率呈负相关,信用等级越高,贷款利率越低。

2.贷款期限

在Lending Club平台,贷款期限分为两类,36个月和60个月。显然,借款时间越长,对于投资者来说,资金被占用时间越久,资金占用成本越高;对于借款人来说,用于投资的项目投资周期越长,风险不确定性越高。并且,借款人选择的贷款期限越长,说明借款人未来资金回流预期越差,反映出不利的隐含信息越多,违约的可能性也越高。因此,研究提出假设H2:

H2:贷款期限与贷款利率呈正相关,贷款期限越短,贷款利率越低。

3.贷款与收入比

贷款与收入比即为贷款人贷款额度占其收入的比例,Lending Club平台统计了贷款人的年收?入以及其借款金额,计算可以得出贷款与收入比指标。此项指标越大,表明贷款人还款占用其收入越多,偿还风险越高。此外,贷款人借入与自己收入金额相当的借款,一方面可能表现为收入较低,另一方面可能存在自身重大财务管理问题。因此,研究进一步提出假设H3:

H3:贷款与收入比与贷款利率呈正相关,贷款与收入比越小,贷款利率越低。

4.贷款意图

Lending Club将贷款意图细分为日常消费、改善家庭生活、婚礼用钱、债务整合、信用卡还款等十几类。可想而知,贷款用于小生意、家庭生活改善、购房、购车等,一般表明借款人生活质量有保障,借款为了改善生活水平;而贷款为了债务整合和信用卡还款(占比最高),说明借款人资金流动性小,负债比例高,自身财务存在较大问题,违约风险高。因此,为明确贷款意图和利率的关系,研究提出相应假设H4:

H4:贷款意图与贷款利率存在一定相关关系,用于日常生活方面贷款利率较低,用于债务整合方面贷款利率较高。

(二)模型设定与变量选取

1.研究设计

选取Lending Club平台2018年12月份交易数据中1799例,采取Excel表格对原始数据进行处理,剔除不完整数据,保留1498例。将数据按信用等级分为三类:AB为优信用等级、CD为中信用等级、EFG为差信用等级,其中分别涵盖数据832例、515例、151例。数据分析采用软件SPSS25.0进行处理。

2.模型构建与变量选取

为了验证以上假设,文章构建如下模型:

其中,β0为截距项, β1~β4为各变量对贷款利率的影响系数,εi为随机干扰项。

研究涉及变量包括贷款利率、信用等级、贷款期限等,具体变量见表1所示:

表1 变量定义

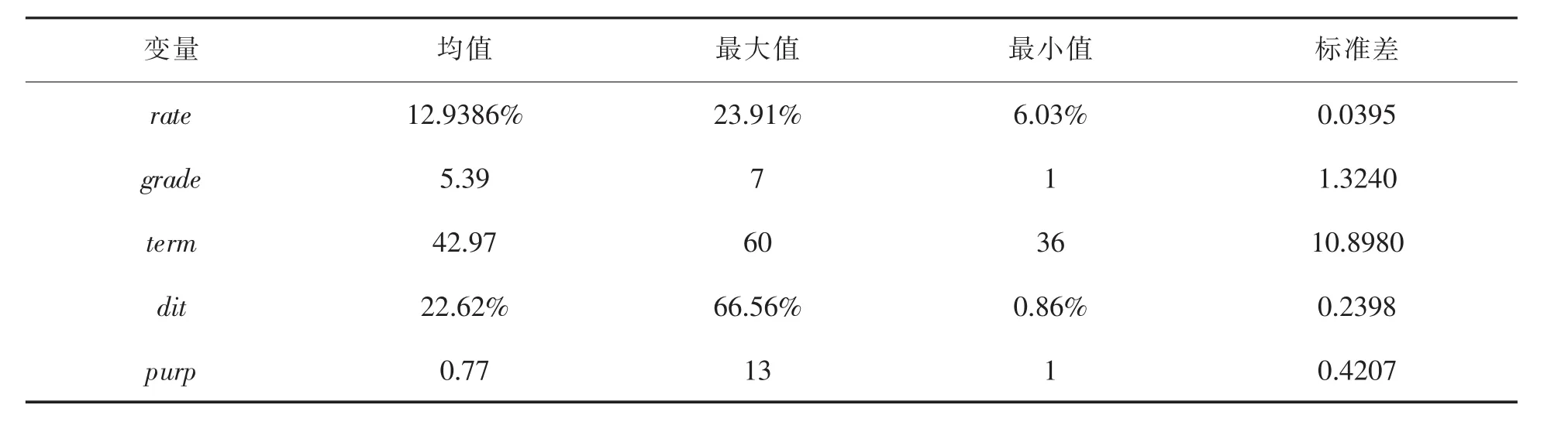

3.描述性统计

对主要变量进行描述性统计,结果见表2所示:

表2 主要变量描述性统计

由表2可以看出,最低贷款利率与最高贷款利率差额较大,由此可见,对贷款利率影响因素的研究有一定实际意义,研究贷款利率的影响因素,有利于了解贷款利率过高的原因,从而通过采取措施降低贷款利率。贷款等级的平均值为5.39,表明大多贷款用户信用等级优良。贷款与收入比均值为22.62%,表明用户贷款金额与收入比不容小觑,该比例最大值竟达66.56%,偿还风险可想而知。贷款意图平均值为0.77,表明大多数用户存在难以偿还的历史债务,由此借款用于债务整合。

(三)实证结果与分析

1.信用等级对贷款利率的影响

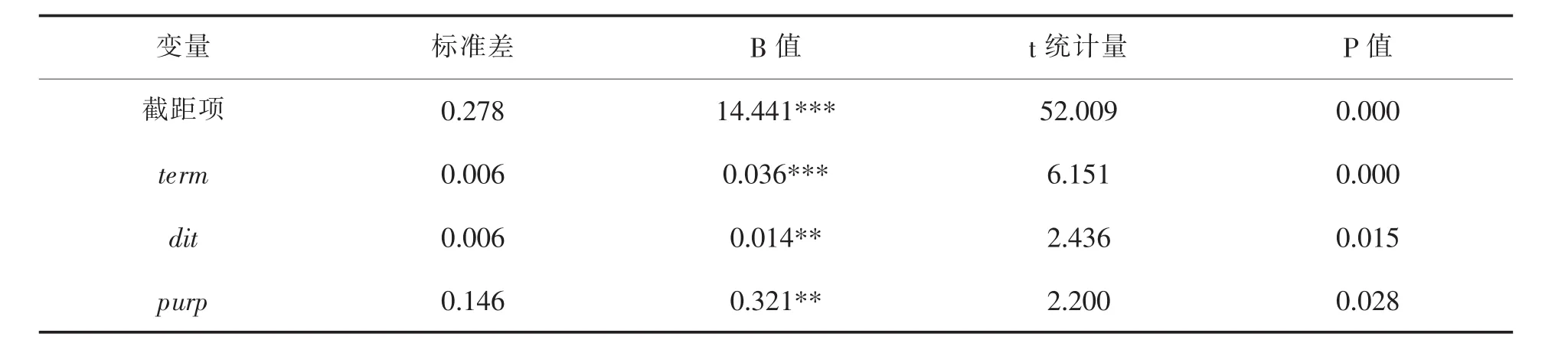

运用 SPSS25.0,对模型1进行最小二乘法回归,结果见表3所示:

表3 信用等级数据回归结果

从表3显示的回归结果可以看出,R2的值为0.799,调整后的R2为0.798,这说明模型的整体拟合度良好。信用等级与贷款利率在0.01的水平上呈显著负相关,也就意味着信用等级越高,贷款利率越低,验证了H1。具体而言,当信用等级为最低级时,平均贷款利率高达23.53%;当信用等级为最高级时,平均贷款利率为7.62%。虽然信用等级较高的借款人的贷款利率低于信用等级低的借款人,但其贷款利率同样远高于基准利率。

2.不同信用等级下贷款利率的影响因素分析

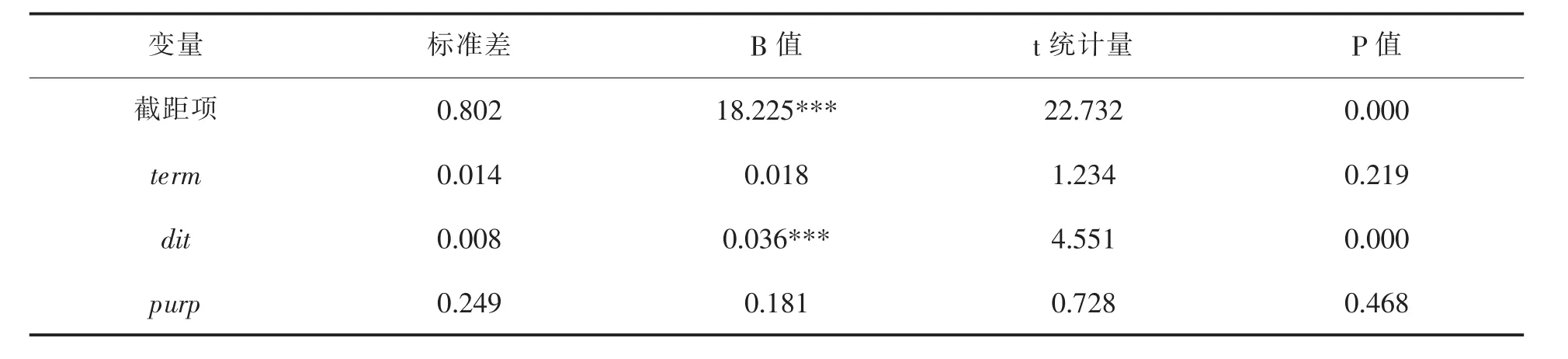

将数据按用户信用等级分组为优、中、差信用等级,运用 SPSS25.0,基于模型(2)对三组数据分别进行最小二乘法回归,结果见表4~6所示:

表4 优等级组数据回归结果

表5 中等级组数据回归结果

表6 差等级组数据回归结果

在优信用等级下,贷款期限与贷款利率在0.05水平上正相关,在中信用等级下贷款期限与贷款利率在0.01水平上正相关,在差信用等级下,贷款期限与贷款利率呈现不相关。在最差的贷款信用等级下,151例数据中仅有14例为贷款期限36期,其余均为60期,考虑到数据量过少影响回归结果。综合考虑,在优良信用等级下结果表明,贷款期限越长,贷款利率越高,验证了H2。另外,对于同一信用等级(优等级)的借款人而言,当贷款期限为36个月时,平均贷款利率为7.59%;当贷款期限为60个月时,平均贷款利率为8.53%。

在优信用等级下,贷款与收入比同贷款利率在0.05水平正相关,在中信用等级下贷款与收入比同贷款利率在0.05水平上正相关,在差信用等级下,贷款与收入比同贷款利率在0.01水平上正相关。结果表明,贷款与收入比对贷款利率有显著影响,贷款占收入比例越大,贷款利率越高,验证了H3。

在优信用等级下,贷款意图与贷款利率在0.01水平正相关,在中信用等级下贷款意图与贷款利率在0.05水平上正相关,在差信用等级下,贷款意图与贷款利率不相关。同样的,在最差的贷款信用等级下,151例数据中有122例贷款用于债务整合,考虑到数据的集中性与数据量过少影响回归结果。综合考虑,在较好的信用等级下结果表明,贷款用于债务整合,贷款利率越高,验证了H4。

综上,在信用等级优良以及中等的情况下,假设均成立,在信用等级较差的情况下,由于数据量过少,回归结果不理想,研究结论有待商榷。总的来说,对于大多数借款人而言,贷款等级、贷款期限、贷款意图、贷款与收入比均是影响其贷款利率的因素,借款人可以籍由这些因素,采取相应措施,降低贷款利率;出借人也可以通过这些因素衡量借款人的还款能力与还款意愿,从而避开借款风险。

四、研究结论与建议

(一)研究结论

通过对Lending Club平台2018年12月部分数据的实证分析,结果表明:P2P网贷平台贷款利率的影响因素有很多,贷款人信用等级、货款期限、贷款意图、贷款与收入比均对贷款利率有一定影响。首先,贷款人的信用等级对贷款利率有很大影响,贷款人信用评级越低,违约风险越大,贷款利率越高;且信用等级最高的情况下,贷款利率被高估。其次,贷款期限越长,贷款利率越高,在同一信用等级下,36个月比60个月期限的贷款利率低一个百分点。再次,贷款与收入比越低,还款压力越小,贷款利率越低。最后,用于债务整合以及信用卡还款的贷款利率普遍偏高;而用于日常消费、医疗、婚礼等的贷款利率则较低。

(二)研究建议

P2P网贷平台自诞生之日起就呈现出强大的市场竞争力,在国家政策鼎力支持、互联网极速发展以及金融改革创新的背景下,P2P的发展态势也从星星之火逐渐成长为燎原之态。然而在P2P网贷高速发展的同时,P2P平台“爆雷”现象连续发生,国内e速贷、校园贷以及国外Lending Club欺诈等负面事件爆发,面对种种负面报道与平台倒闭,P2P网贷的发展蒙上了一层阴影[16]。P2P产业的发展遇到瓶颈,面对虚拟的贷款人,投资者承担投资理财风险成为大趋势[17]。为了营造良好的P2P网贷环境,在利率影响因素的回归分析的基础上,提出以下建议:

1.投资者层面

从投资者角度分析,1000多例交易中,即使是最低贷款利率,同样远远高于银行基准利率,表明投资者存在投机心理,此时,如果各机构监管不到位,部分平台会利用投资者的投机心理构建庞氏骗局[18]。由此,一方面,相关部门要加大宣传力度,让投资者不要轻易相信过高收益的P2P产品;另一方面,金融监管部门要对平台加强监管,对贷款项目的利率水平加以限制[19];此外,投资者本身在进行投资时,要充分考察平台特征以及借款人的各项指标,做到慧眼识英,降低投资风险。

2.借款人层面

从借款人角度分析,根据回归结果可以看出,贷款人的信用等级对贷款利率有直接影响,借款人要想获较低的贷款利率,需要保持良好的守信精神,具体可以通过上传认证资料、完成履约任务、建立良好征信记录等方式来提高信用等级。此外贷款人要加强自身建设,平衡自身贷款金额与收入金额,谨防超支消费,以免造成拖欠贷款,进而影响自身信用等级。

3.P2P平台层面

对于P2P网贷平台本身,改善人们的生活条件本是P2P创立和发展的初衷,然而尽管近年来P2P贷款利率一直在降低,但其实际利率仍被高估,这不仅违背了普惠金融的初衷,更是加大了借款人的还款负担,增加借款人违约风险,不利于促进社会和谐。因此,各部门应推动P2P平台与银行合作,一方面提高平台公信力,另一方面通过银行的资金支持使借款人能够以较低利率获得贷款,从而降低社会整体的融资成本[20]。此外,P2P平台可以借助大数据准确识别借款人的身份,追踪其信用记录,建立健全征信体系,一方面能够有效防止P2P网贷的“跑路”情况的发生,另一方面可以监督借款人形成良好的履约记录。

总之,P2P网贷有着非常明显的现代金融行业特征,作为一种新兴的金融业态,其发展也存在一定问题,在鼓励其创新发展的同时,应明确其发展方向:首先,投资者与借款人不可贪图小利,要通过正规平台实现借贷;其次,国家有关部门应当严格监管,规范行业健康发展;再次,平台应当正视新规,积极实现转型,提供更加安全、可靠的投融资服务;最后,平台应积极加强与银行合作,做好实体经济的普惠服务,使P2P网贷向普惠化方向发展。

猜你喜欢

法制博览(2019年29期)2019-12-13

中国外汇(2019年10期)2019-08-27

上海财经大学学报(2019年3期)2019-06-04

中国军转民(2018年6期)2018-09-10

中国军转民(2018年1期)2018-02-06

瞭望东方周刊(2018年4期)2018-02-01

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

中国机构编制(2017年4期)2017-01-25

黑龙江科学(2016年22期)2016-03-16