基于QRcode的高校虚拟校园卡聚合支付体系研究

2019-12-17 08:48陈龙龙

重庆理工大学学报(自然科学) 2019年11期

杨 龙,陈龙龙

(福州大学 a.信息化建设办公室; b.信息管理研究所, 福州 350108)

随着互联网技术的不断发展和智能手机用户数量的快速增长,用户支付习惯也从传统线下变为线上,传统的校园卡已经无法满足用户对其方便性、完整性的要求,正如电子身份证未来会取代传统身份证[1],二维码支付未来也将取代纸质货币的支付。随着二维码技术标准在全球范围内的应用和推广,其技术的普及应用在给社会带来便利的同时也给传统行业带来了冲击。目前,国内第三方支付平台正通过各种优惠和红包逐渐改变用户的使用习惯。为满足用户需求,高校的支付体系也要以开放共享的态度支持第三方支付。

1 现有校园卡支付体系与优缺点

目前,比较先进的校园卡支付案例有微信校园卡、山东大学的虚拟校园卡[2]等。传统大学的支付方式以卡账户为主,而虚拟校园卡、微信和支付宝校园卡支持在线支付。卡账户支付方式在圈存和消费两个环节需要同时写卡和库,且卡账户支付需支持离线消费[3],容易产生卡库不平、对账不符的情况,给管理单位、商户和财务部门带来较大的工作量。

2016年华东师范大学在全国首推微信虚拟校园卡,这是上海地区采用虚拟校园卡取代传统校园卡的序幕[4]。在现有的支付体系中,实体卡、实体卡+虚拟卡、单纯第三方虚拟卡是以卡账户为主,卡账户+电子账户或者以单一的第三方支付为主,都能满足校内消费以及与其他系统的对接,但都存在下列缺陷:

1) 卡账户或者一部分为卡账户,基于卡账户写卡消费与转账模式,因为其卡余额与账户余额不平,校园卡与银行卡转账需要写卡后方可改变余额,校园卡终端消费机无法实时识别,容易造成学生卡库不平导致卡片冻结[5-6]。

2) 校园卡用户充值与领款相分离,无法实现及时到账。

3) 结算依赖账户的流水,现有的支付体系不支持当天流水及时计算,造成结算延时。

4) 卡账户依赖于实体卡,丢失率高,补卡繁琐,浪费大量的人力和物力成本[7]。

5) 单一的第三方虚拟校园卡充值和支付的方式受限制,不能给所有用户提供良好的使用体验。

2 基于QRcode虚拟校园卡聚合支付体系设计

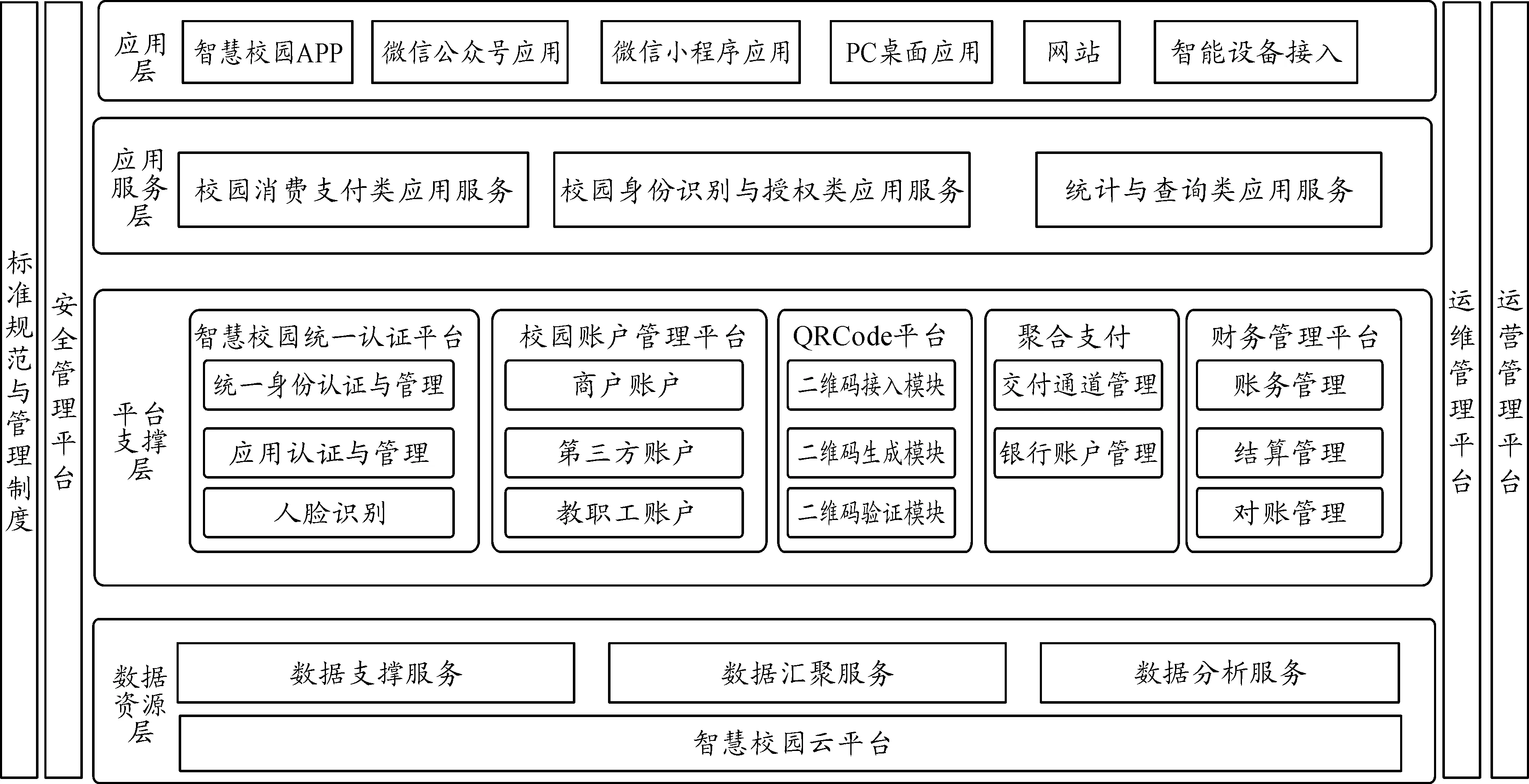

QRCode具有信息容量大、可靠性高、可表示汉字及图像多种文字信息、保密防伪性强等优点,被广泛应用于各种场景中[8-12]。在智慧校园平台QRCode平台中作为平台支撑服务,为校园中的身份识别、消费支付和统计查询等应用服务提供快捷入口。

在移动支付的大趋势之下,基于QRcode虚拟校园卡聚合支付借助移动支付的“东风”,在传统的支付体系基础上引入移动支付的互联网思维模式,提高充值、支付的效率,降低人力和物力资源的投入,让校园卡的数据多“跑路”,使得系统能支持未来的刷脸支付以及可穿戴设备的支付,满足未来10年甚至更久校园卡支付体系的稳定应用。基于QRcode的虚拟校园卡支付体系能较好地利用移动支付平台的经验和方法,结合移动支付的优点,实现银行卡与第三方移动支付与虚拟校园卡的无缝对接和一体化账户管理,统一的支付和充值规范,使校园卡的数据在传输中更顺畅、更高效。

2.1 基于QRcode的拟校园卡支付体系认证方式

支付体系认证方式与学校的统一身份认证对接,达到标准的统一,以及接口的一致。各系统与本体系的对接都采用统一的接口和标准,最大限度地降低各系统对接过程中标准不统一的问题。

图2 智慧校园平台中的二维码

2.2 基于QRcode的虚拟校园卡支付体系

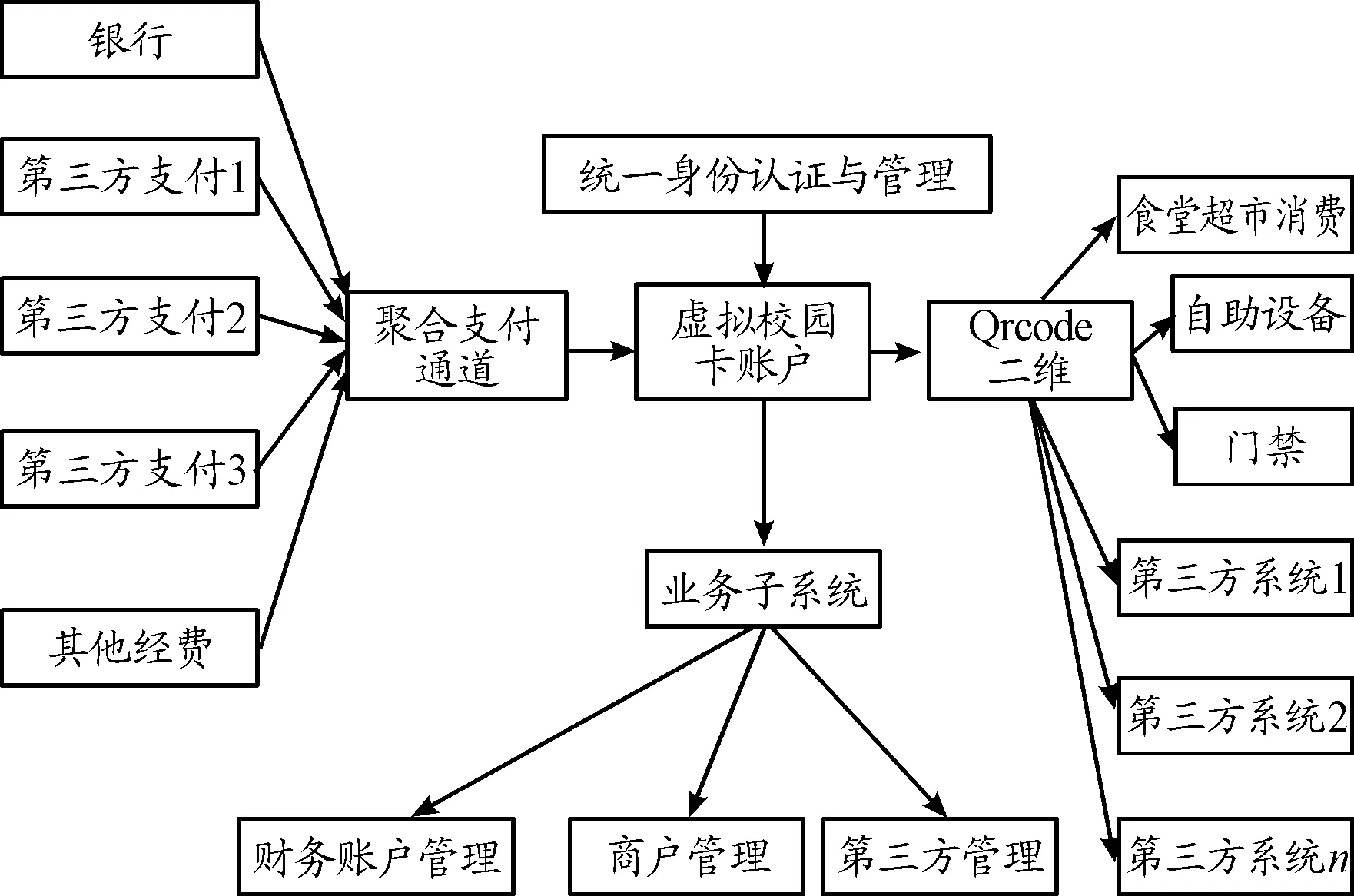

基于QRcode的虚拟校园卡支付体系以虚拟校园卡为主,使用统一的聚合支付通道,外部对接银行以及第三方的支付方式,实现对虚拟校园卡账户充值;并生成动态的二维码支持校内各部门系统的在线使用。在消费时支持第三方移动支付的二维码消费,可直接使用第三方移动支付进行校内消费场所消费,并支持第三方移动支付的断网支付;其财务管理模块与各商户结算账户紧密衔接,实现资金的快速清算,也可以实现剩余或者错误款项退还到银行卡或者第三方支付账户,其整体体系构架如图3所示。

图3 QRCode虚拟校园卡的支付流程

本支付体系可以分为以下5个主要的管理模块:

1) 身份认证功能:该模块主要功能是为用户提供一个统一身份认证及管理模块,实现不同第三方支付的统一认证方式,方便用户的管理以及用户自身虚拟账户的自我管理。

2) 虚拟校园卡账户:是本体系的重要功能项,包括用户账户设立、虚拟账户权限及校园支付功能等,为该体系最重要的一个环节。

3) 业务子系统功能:主要负责管理账户与财务,商户以及第三方的对接功能和权限,主要是管理人员需要使用的功能,涉及商户财务款项及第三方充值款项、管理费用等的设置,也有商户的管理,使业务子系统能够及时管理商户的系统使用及变更情况,为系统的安全提供一定保障。第三方管理主要是给第三方端口开放的设置及管理,在保证系统稳定、高效运行的同时支持第三方系统互通与衔接。

4) 聚合支付通道功能:主要管理银行和第三方移动支付的接口以及数据的传输和回传,使本体系与银行或第三方支付体系建立共享通道的关系,实现多种充值和支付方式的统一管理和规范。

5) QRcode二维功能:是本体系应用于现实各系统的真实体现,需要支持食堂超市等场所消费、自助设备和门禁通道的使用,以及其他第三方设备的对接,以安全的动态二维码完成与各第三方设备的联动。此外,其消费场所还要能支持并识别支付宝、微信、翼支付、甚至银行APP二维码的消费,为用户提供全方位的消费选择。

2.3 基于QRcode的虚拟校园卡账户构成

基于QRcode的虚拟校园卡账户是支撑该体系的用户在各场景能应用的核心功能,对该体系的实践以及体验感有决定性的作用。

基于QRcode的虚拟校园卡账户采用虚拟电子账户模式,可与多个银行卡绑定,也可从各移动支付平台登录,并与用户移动支付账户绑定,达到从银行或者移动第三方支付平台充值和转账的目的。首次实现虚拟电子账户不仅能与银行卡并且能与第三方移动支付账户进行绑定,其在线支付的接口都采用聚合支付的通道。该虚拟校园卡账户功能达到网络信息安全等级保护三级的要求,可确保虚拟校园卡账户体系的安全和稳定。

图4 基于QRCode的虚拟校园卡

2.4 基于QRcode的拟校园卡充值和支付方式

福州大学旧“校园卡一卡通”支付方式与其他高校类似,采用单一的实体卡支付方式。山东大学等高校已经开始采用虚拟校园卡进行二维码甚至刷脸支付,此方式使用户脱离了实体卡的束缚。笔者所在院校在建的虚拟校园卡聚合支付方式直接通过最新QR Code技术,通过统一的支付通道,可直接与微信、支付宝、翼支付等移动支付进行对接,支持目前主流的移动支付方式,减少充值领款的步骤,能有效地防止用户校园卡丢失与盗刷的发生,实时消费实时扣款,在取代实体卡的同时也为用户提供更多的支付方式选择。

聚合支付需要用到金融行业的聚合支付通道。此通道支持当前所有的支付方式,但鉴于高校用户主要是年轻群体,大都采用主流支付方式,因此,采用主流的支付方式足以满足用户的需求。主流的移动支付方式有:短信支付、扫码支付、指纹支付。鉴于成本、安全和高校一卡通使用峰值的问题,采用当前应用比较成熟的扫码支付。就餐结算前打开手机APP的移动支付二维码,结算时直接被扫扣款,支持微信、支付宝、翼支付、银行APP等的二维码,使得师生用户直接消费、实时扣除费用。也可以采取主扫的模式,用户在低峰值就餐或者光线较差的环境采用主扫,打开相关移动支付软件的“扫一扫”进行扫码支付。为了支付过程的安全性,移动支付二维码都为动态形式,其更新时间设置在用户接受范围以内,动态码更新时间过短会加重支付终端的负载。反之,更新时间过长不利于用户支付的安全,一般二维码刷新时间设置为60 s,可以有效防止盗刷。

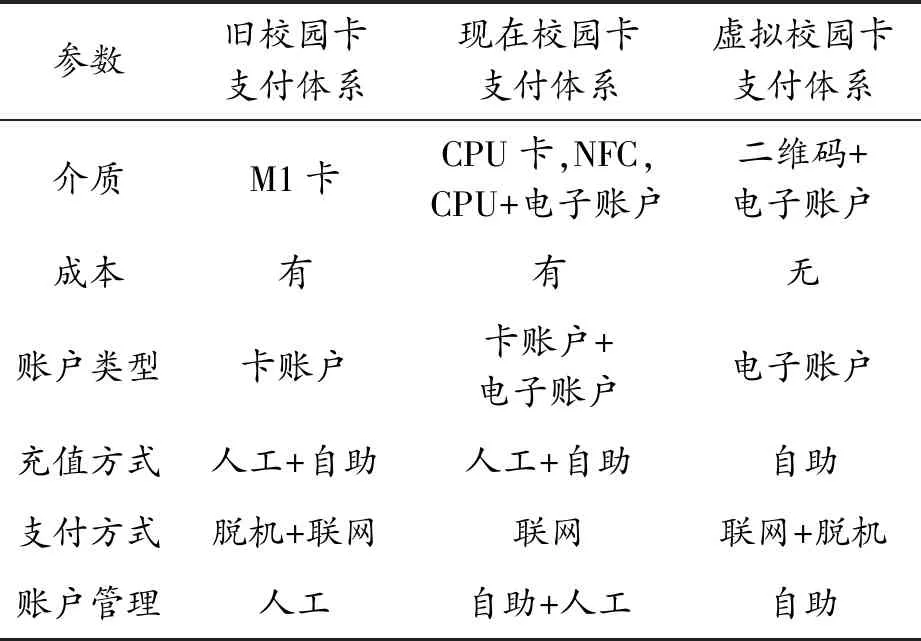

3 虚拟校园卡聚合支付体系与现有校园卡支付体系比较

基于QRcode的校园卡聚合支付体系以电子账户为主,以二维码为支付手段,支持银行及第三方充值,在消费时不仅支持电子账户消费,也支持第三方主流移动支付平台的支付,让用户拥有更多的选择。这不仅降低了制卡成本,也减少了丢卡补卡的繁琐手续。三代校园卡支付体系的比较见表1。

表1 三代校园卡支付体系比较

4 虚拟校园卡聚合支付方式展望

基于QRcode的虚拟校园卡体系的设计通过一个支付通道融合主流的支付方式,顺应了国内高校校园卡无卡化支付的整体趋势。采用虚拟校园卡支付体系实现无现金的充值与结算,统一校园卡的接入及支付标准,实现在线支付和实时消费、账户与支付的有机结合,为用户提供最大程度的便利。本研究对带动高校建设更为便捷的身份认证及数据标准有借鉴意义,为智慧校园的数据统一提供了较好的接入口,并与国内大部分主流第三方移动支付平台实现合作与发展,但其对于互联网的依赖需要在与第三方合作与实践过程中不断完善。

猜你喜欢

潍坊学院学报(2020年6期)2020-11-22

电脑知识与技术·经验技巧(2020年9期)2020-01-16

法制博览(2019年18期)2019-12-15

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

法制博览(2018年4期)2018-01-22

中国交通信息化(2016年11期)2016-06-06

中国检察官(2015年14期)2015-02-27

中国乡镇企业会计(2014年12期)2014-07-20