名股实债的税收筹划实例分析

2019-12-23 02:10许宗保

活力 2019年20期

许宗保

(长沙民政职业技术学院,长沙 410004)

某房地产开发有限公司注册资金20000 万元,主要从事筹建房地产开发项目,销售建筑材料、机械设备、电器设备等业务,国内信托公司出资18 750 万元(名股实债),股东出资1 250 万元。

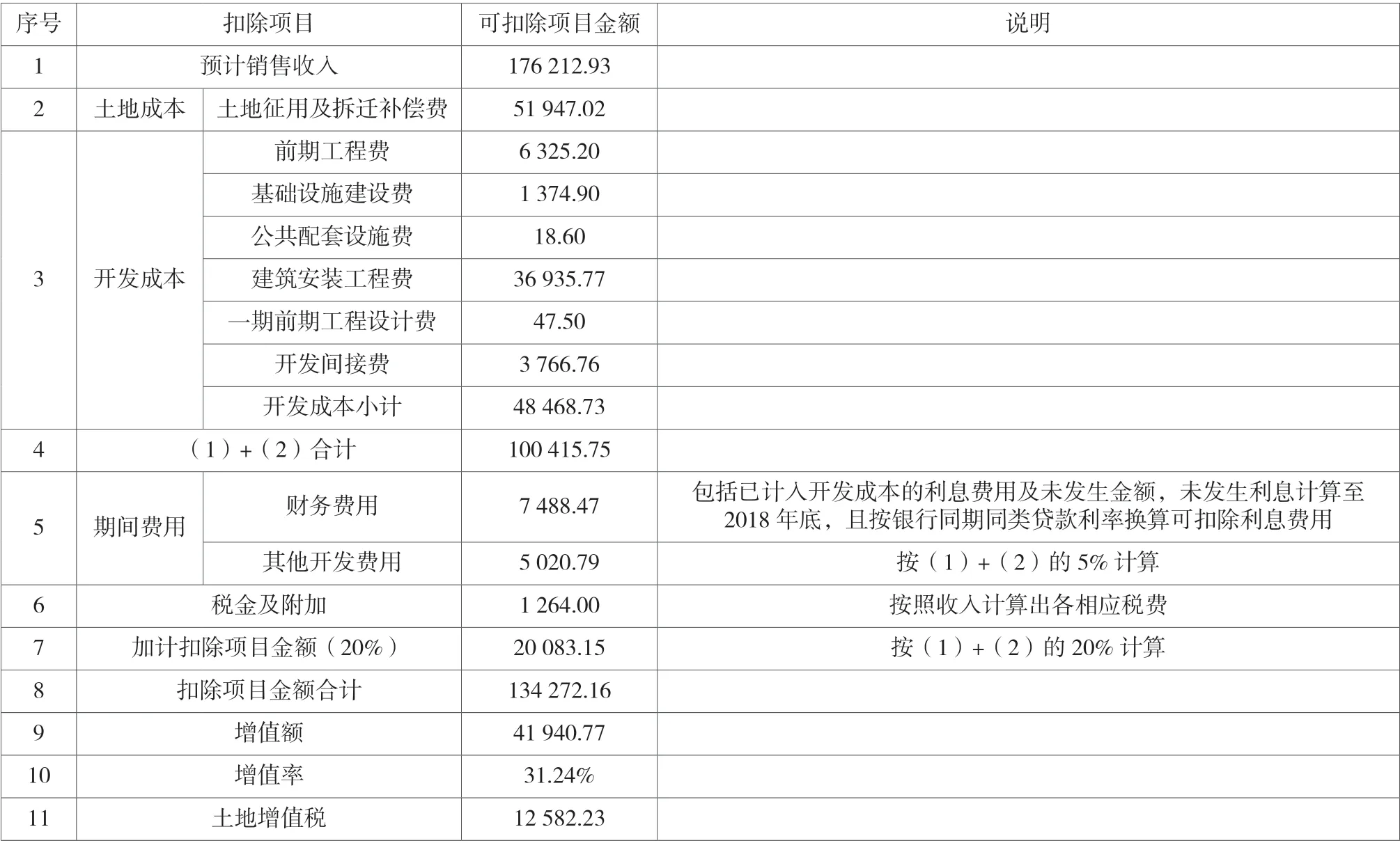

国内信托公司投入注册资本1 875 万元,根据协议,每年按16%支付利息,但国内信托公司开具的收款票据中注明的是收益,从法律形式上来说,这项支出属于税后支出,不能作为土地增值税的扣除项目,据此计算出的应交土地增值税为12 582.23 万元,计算过程如表格所示。

筹划方案一:信托公司投入注册资本18 750 万元所支付的16%利息共计8746.24 万元可作为扣除项目扣除,可使公司少缴土地增值778.96 万元。

筹划方案二:信托公司名股实债,可将已付利息却开收入发票的金额作为利息费用扣除。依据为国家税务总局公告2013 年第41 号“国家税务总局关于企业混合性投资业务企业所得税处理问题”的公告,公告要求必须满足以下五个条件。

一、被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息,下同);

二、有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金;

三、投资企业对被投资企业净资产不拥有所有权;

四、投资企业不具有选举权和被选举权;

五、投资企业不参与被投资企业日常生产经营活动。

这五条是否满足,需要查看相关协议及公司章程,特别是第二点“并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金”是否满足导致税收筹划风险。

信托公司投入注册资本18 750 万元所支付的16%利息共计8746.24 万元争取作为所得税前扣除项目,在企业所得税率为25%时,可使公司少缴企业所得税2186.56 万元。

作者简介:许宗保(1971-)男,湖南长沙民政职业学院财经管理学院,副教授,研究方向:税法、财务管理。

长沙民政职业技术学院 联系方式:13973138190 邮寄地址:湖南省长沙市雨花区香樟路22 号长沙民政职业技术学院。

表 土地增值税扣除项目估算表(筹划前)单位:万元

猜你喜欢

银行家(2022年5期)2022-05-24

汉语世界(The World of Chinese)(2021年2期)2021-04-22

大社会(2020年1期)2020-05-08

红土地(2019年10期)2019-10-30

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

大社会(2016年6期)2016-05-04

大社会(2016年5期)2016-05-04

金融周刊(2013年19期)2013-08-07