投资者关注与白银价格、股票市场相关性

2019-12-24 08:56宋明慧

商业经济 2019年12期

宋明慧

[摘 要] 随着我国金融市场的不断地进步和发展,人们的投资选择越来越多,其中股票和贵金属成为投资者的首要选择,二者的相关性也是学者们的研究重点。互联网的快速发展使得搜索引擎成为投资者获得信息的主要来源,百度搜索是投资者使用频率最高的搜索引擎。因此,基于百度指数运用ADCC-GARCH模型来分析研究白银搜索量和白银现货价格、股票市场之间的多元动态相关关系。结果表明:百度指数数据能够对白银的价格产生影响,并能够预测白银的价格。而白银价格在一定程度上又与股市有着负相关,所以百度指数会对股市的价格有一定的影响。

[关键词] 百度指数;白银;沪深300指数;ADCC-GARCH模型

[中图分类号] F832.5[文献标识码] A[文章编号] 1009-6043(2019)12-0180-02

众所周知,黄金和白银历来都是贵金属市场的热门品种,与黄金相比,白银的市场规模较小,白银价格的波动性更高,与我国的股票市场波动性高的特征更加契合,更加适合来分析两者的相关性。随着互联网的普及,大多数的中小投资者往往会在互联网上获取白银的相关信息。百度搜索是全球最大的中文搜索引擎,特别是对于中小投资者而言,百度搜索的廉价性、快捷性以及可依赖性相较其他搜索引擎更具优势。而百度公司推出的百度指数则显示了百度搜索引擎的搜索量,反应了投资者关注程度。为了能够合理运用百度指数数据,则需要了解其与股票市场之间的动态相关关系。因此本文采用百度指数来进行数据分析,来探究白银价格、股票市场和百度指数的动态相关性。

一、文献综述

目前关于网络搜索量的文献大致分为两类,第一类互联网搜索数据能够对经济金融指标起到一定的预测作用。如Ettredge(2005) & Choi and Varian(2012)发现汽车销量、失业率等可以通过谷歌趋势的数据进行预测[1][2]。Guzman G(2011)研究得出互联网上的搜索行为能够对通货膨胀进行预测[3]。国内学者们对网络搜索量和金融市场的相关性也颇有研究。例如刘燕(2018)则对百度指数对上证50进行了研究[4]。第二类是收益率的波动等与互联网搜索数据的相关关系。Da Engelberg & Gao(2011)运用谷歌趋势数据研究了其与交易量的相关关系[6]。有关网络搜索量与贵金属之间的动态相互关系的文献还处于萌芽状态,而且还在增长。Vozlyublennaia & Baur(2014)和Dimpfl(2016)利用谷歌趋势研究了其与贵金属价格之间的相关性[7][8]。在国内,也有学者研究白银和上证50指数相关性以及国内股票市场和白银市场的相关性[9][10]。目前关于白银和网络搜索量的文献较少,所以本文基于白银价格,白银的网络搜索量和股票市场进行相关性研究。

二、数据和方法

(一)数据来源

本文中数据时间跨度为2013年7月5日到2017年12月29日,数据频率为每天。互联网搜索数據来源于百度指数。沪深300指数数据和白银现货价格数据来源于东方财富。

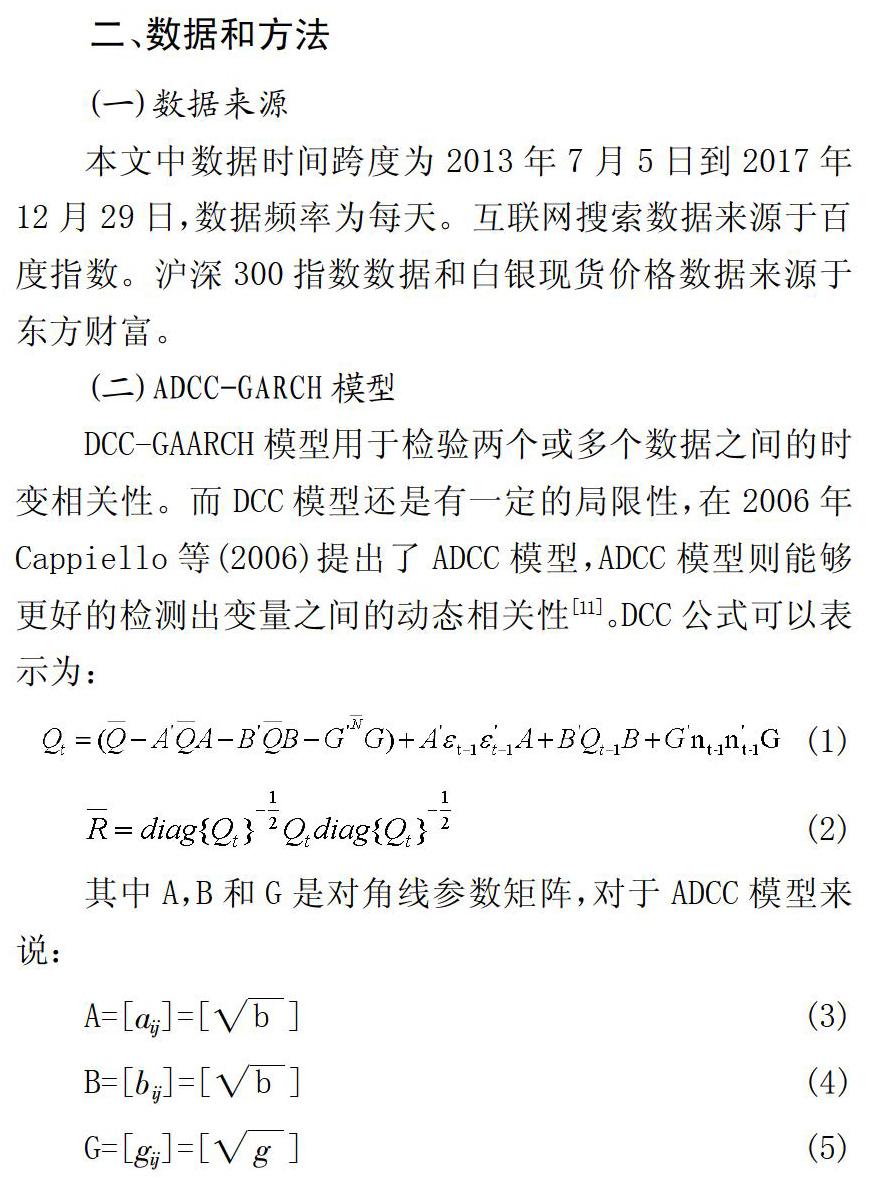

(二)ADCC-GARCH模型

DCC-GAARCH模型用于检验两个或多个数据之间的时变相关性。而DCC模型还是有一定的局限性,在2006年Cappiello等(2006)提出了ADCC模型,ADCC模型则能够更好的检测出变量之间的动态相关性[11]。DCC公式可以表示为:

其中三个矩阵A,B和G分别仅由一个元素a,b和g组成。参数,和被限制为正数并且总数小于1。如果这三个参数和能够小于1,则能够得到最优解。所以将以此模型来研究百度指数、沪深300指数和白银价格之间的相关性,更能准确解释各变量之间的相关性。

三、研究结果

(一)描述性统计

本文先对各个数据以及对数差分后的数据进行了描述性统计,结果如下表所示。白银价格和沪深300指数的均值和标准差差异较大,表明数据存在异常情况,所以对白银价格和沪深300指数数据进行对数处理,并得到正常数据。从偏度来看,价格数据都呈现右偏,沪深300指数数据呈现左偏;从峰度来看,白银价格和沪深300指数收益率序列都显著大于0,这表明白银价格和沪深300指数收益率序列出现了尖峰厚尾的特征。

(二)稳健性检验

在构造时间序列模型之前我们一定要进行稳健性检验,否则可能会出现伪回归问题。因此我们用ADF方法来进行检验,得出结果显示,百度指数数据不存在单位根为平稳数据,白银和沪深300指数都是不平稳数据。再对白银价格数据和沪深300指数数据进行对数差分后数据平稳。

(三)格兰杰因果检验

格兰杰因果检验能够很好地确定变量之间的因果关系,因此本文在滞后阶数为10的情况下进行格兰杰因果检验,结果为0.0000000002和0.0002,均拒绝原假设。白银价格和百度指数互为因果关系,即存在由白银价格到百度指数的单向因果关系,同时也存在由百度指数到白银价格的单向因果关系。

(四)相关性分析

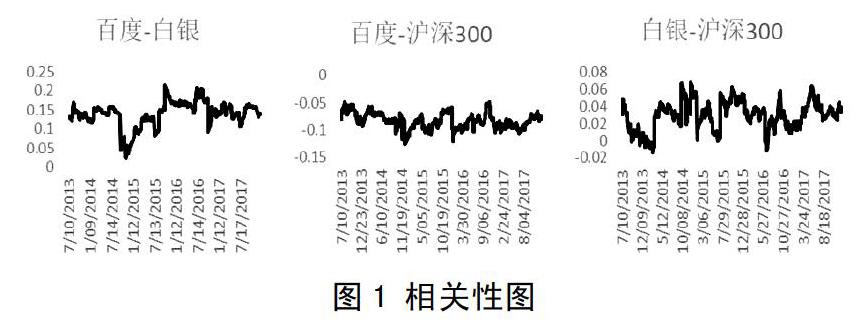

在得到最佳滞后数10后,运用ADCC-GARCH模型得到相关系数图,其结果如图1所示:首先,白银价格与白银百度搜索量之间存在正相关关系,百度指数数据和白银价格数据存在稳定的正相关关系,这表明白银价格较低时其网络搜索量也较低,当白银价格上涨时其网络搜索量也随之变化。而其网络搜索量也会影响白银价格的变化。其次,白银百度指数和沪深300指数存在较高负相关关系。其百度指数的上升会导致沪深300指数的下降,百度指数的下降则相对于沪深300指数的上升。最后,通过相关系数图分析得出,沪深300指数与白银在极少数情况下会呈现负相关,在2015年沪深300指数出现波动时,白银和沪深300指数存在一定的负相关,这表示白银有一定的避险属性,并能够在股市波动时起到相应的对冲。

四、结论与建议

本文分析了白银价格、股票市场和网络搜索量的动态相关性,首先进行了描述性统计检验和稳健性检验,其次再进行格兰杰因果检验和运用ADCC-Garch模型进行相关性分析,得出相关系数图。最后得出结果如下:首先,百度指数数据和白银价格之间存在双向因果关系。其次,百度指数数据和白银价格数据存在稳定的正相关关系,这表明白银价格较低时其网络搜索量也较低,当白银价格上涨时其网络搜索量也随之变化。而白银的网络搜索量也会影响白银价格的变化。最后,股票市场与白银在大部分时间里呈现正相关关系,在极少数情况下会呈现负相关关系、2015年股市下跌期间,白银和股票市场呈现微弱的负相关关系,這表明白银有一定的避险属性,在股市不稳定期间白银起到了一定的对冲作用。总而言之,百度指数数据能够对白银的价格产生影响,并能够预测白银的价格。而白银价格在一定程度上又与股市有着负相关,所以百度指数会对股市的价格有一定的影响。这些研究发现,对中小投资者而言,网络搜索量能够预测未来白银价格的走势,投资者则可以通过这种预测来进行有效投资。其次,白银有其特定的避险属性,把白银放到投资组合当中能够更好地保证投资者的收益。

[参考文献]

[1]Ettredge M,Gerdes J,Karuga G.Using web-based search data to predict macroeconomic statistics[J].Commun.ACM, 2005,48(11):87-92.

[2]Choi H,Varian H.Predicting the present with Google Trends [J]. Econ.Rec.,2012, 88 (s1):2-9.

[3]Guzman G.Internet search behavior as an economic forecasting tool: the case of inflation expectations[J]. Econ.Social.Meas.,2011,36(3):119-167.

[4]刘燕.基于百度指数的上证50指数预测研究[D].上海:上海师范大学,2018.

[5]Da Z,Engelberg J,Gao P J. In search of attention[J].The Journal of Finance, 2011,66(5):1461-1499.

[6]Vozlyublennaia N.Investor attention,index performance,and return predict ability[J].Bank.Financ.,2014,41:17-35.

[7]Dimpfl T,Jank S.Can internet search queries help to predict stock market volatility?[J].Eur.Financ.Manag.,2016,22(2):171-192.

[8]马悦,孙慧玲.白银价格与上证50的相关性分析[J].通化师范学院学报,2017,38(2):33-35.

[9]林彬.国内股票市场与白银市场的相关性研究及统计分析[D].福州:福建师范大学,2016.

[10]Cappiello L,Engle R,Sheppard K.Asymmetric dynamics in the correlations of global equity and bond returns[J]. Financ Econ.,2006,4(4):537-572.

[11]杨晓雁.我国贵金属期货市场间的波动溢出效应实证研究[D].杭州:浙江财经大学,2014.

[12]Guo-Dong Liu,Chi-Wei Su. The dynamic causality between gold and silver prices in China market: A rolling window bootstrap approach[J]. Finance Research Letters,2018.

[13]李燕平,赵翔宇.基于VAR模型的白银价格影响因素分析[J].经济问题,2015(10):67-71.

[14]乔莉.基于黄金和白银市场的贵金属价格影响因素分析[D].沈阳:辽宁大学,2014.

[15]林立嘉.关于贵金属投资对股票市场风险规避功能的研究[D].武汉:华中科技大学,2012.

[责任编辑:史朴]

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

金色年代(2016年4期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17