我国黄金期货与现货价格的联动关系研究

2020-01-02 07:51王楚玥张宇付东升陈敏欣

营销界 2019年34期

■王楚玥 张宇 付东升 陈敏欣

(1.安徽财经大学统计与应用数学学院;2.安徽财经大学金融学院;3.安徽财经大学会计学院)

一、引言

由于黄金所具有的特殊性质和功能,黄金市场一直是完整的金融市场体系中重要的子市场。黄金市场的完善有助于金融市场的均衡、平稳发展。2002年10月上海黄金交易所的成立,标志着我国黄金自由交易市场的正式建立,也在不断地发挥黄金市场的价格发现功能。

同时,在我国黄金现货市场不断发展完善的基础上,2008年1月9日,黄金期货在上海期货交易所上市交易。但是由于黄金的同质性,在其价格产生波动时容易引发投机或套利行为,也给金融市场带来的潜在的风险。

2018年5月以来,美联储加息信号的不断反转,给黄金期、现货价格带来了波动,市场风险加大。因此,研究黄金期货、现货价格之间的联动关系,为我国黄金市场定价提供参考,进而为我国黄金市场的不断完善提供相关建议具有重要的现实意义。

二、数据和变量选取

本文选取黄金现货品种黄金99.99每日收盘价(元/每克)及黄金连续合约的每日收盘价分别作为黄金现货、期货价格的代表,通过同花顺软件获取2018年5月31日——2019年5月31日的时间序列数据作为研究区间进行实证分析。

三、实证分析

(一)黄金现货价格与期货价格的关联度分析

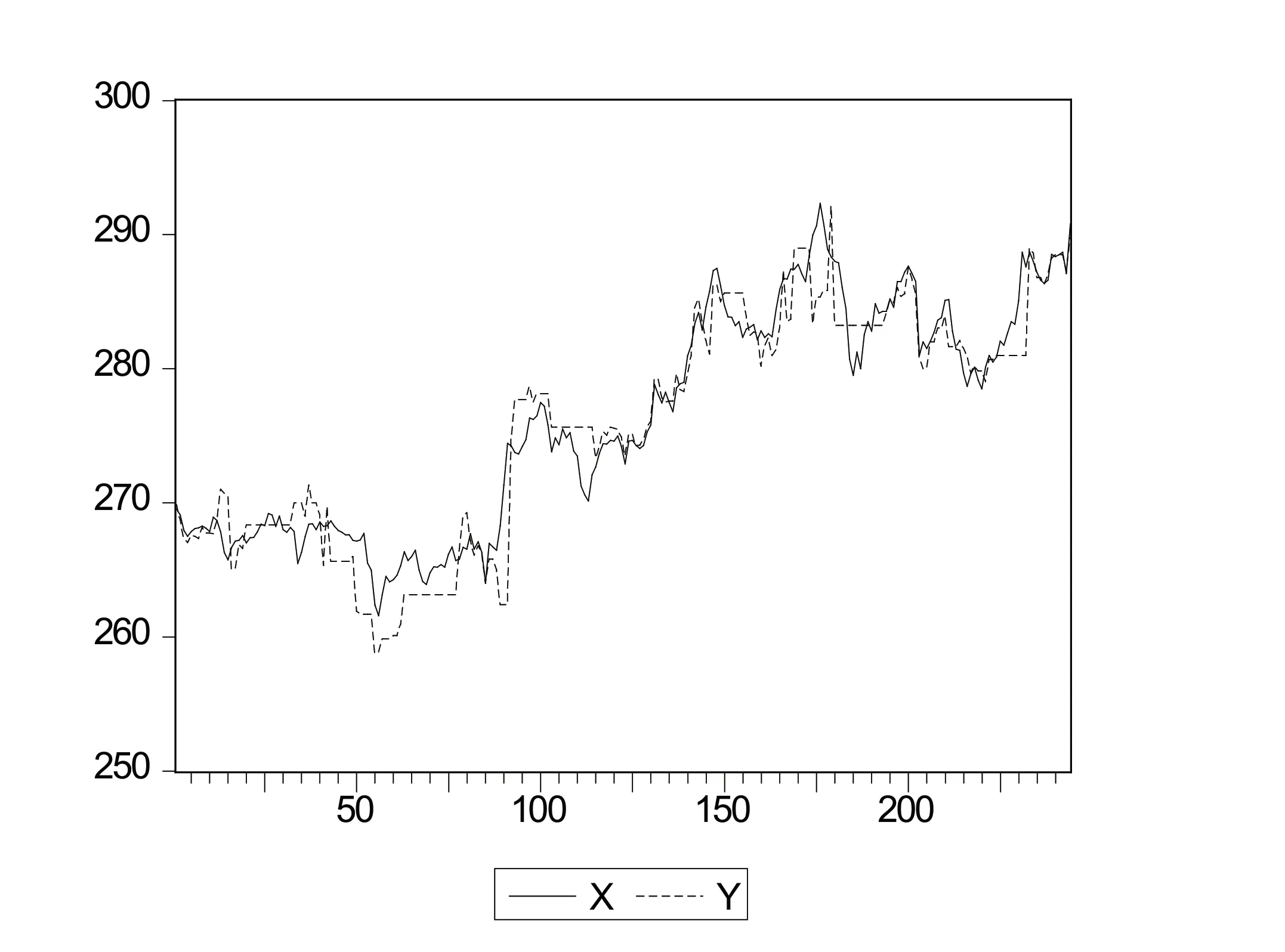

由图1可知,2018年5月31日-2019年5月31日,黄金期、现货价格变化趋势趋同,整体可分为以下两个阶段。

第一阶段,从2011 年至2018年8月,黄金的跌幅已达到了 60%,根据观察区间2018年5月-2018年10月,黄金现货价格一直处于较低水平小幅波动。由于黄金价格与美元指数成反向变动关系,随着美联储的多次加息,使得美元不断升值,导致金价的不断下跌。

第二阶段,2018年10月-2019年5月31日,黄金价格在不断调整中呈现上升趋势,由低值约260元/每克上升至高点290.8元/每克。由于美联储降息概率加大,黄金的趋势上涨空间被进一步打开。同时,近年来各国央行都在增持黄金,2019 年第一季度全球各国央行共购买了 145.5 吨黄金,较2018年同期增长68%,黄金的需求加大,也推动着黄金价格的再次走高。

(二)平稳性检验

1.对黄金现货价格(X)进行检验

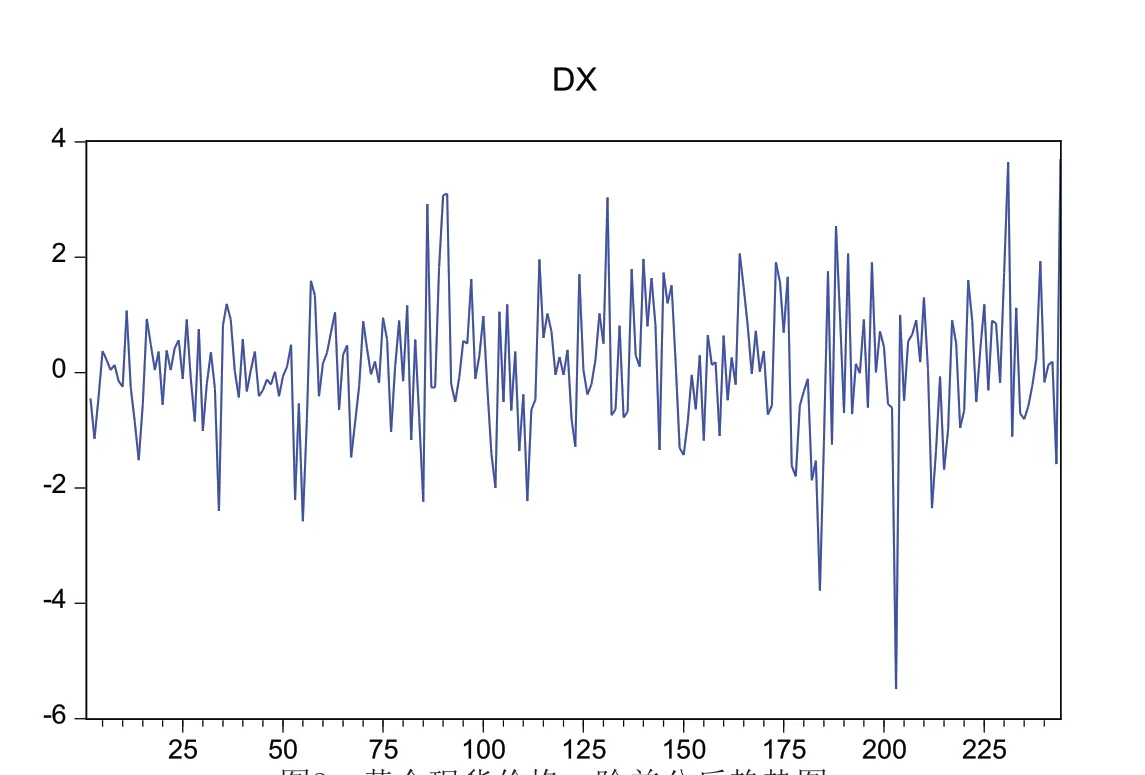

看趋势图特征,初步判断黄金现货价格不平稳。首先对其进行单位根检验,P值等于0.8839,T统计量-0.5187,P>0.05,存在单位根,说明黄金期货价格是不平稳的。因此为使其变成平稳序列,对其进行一阶差分。一阶差分后的结果如图2所示。

对一阶差分后的X进行单位根检验。T统计量为-13.829,P值为0.000,显著小于0.05,拒绝原假设,不存在单位根,说明在5%的显著性水平下一阶差分后的时间序列是平稳的。

2.对黄金期货价格(Y)进行检验

图1 黄金期货、现货价格趋势图

看趋势图特征可初步判断黄金期货价格是非平稳的时间序列。进一步通过单位根检验,P值等于0.6273,T统计量-1.3059,P>0.05,说明其是不平稳的。因此为使其变成平稳序列,对其进行一阶差分结果如图3所示。

对一阶差分后的X进行单位根检验。T统计量为-16.7572,P值为0.000,显著小于0.05,说明在5%的显著性水平下一阶差分后的时间序列是平稳的。通过以上检验发现数列本身为非平稳序列,黄金期货、现货价格为同阶单整序列,因此可对原时间序列进行回归分析。

(三)协整检验

为了探究非平稳时间序列黄金期货与现货价格之间是否具有长期均衡关系,因此,对其进行协整检验,建立以下模型。

并对该模型进行协整回归后,对方程的残差进行ADF检验,发现其是平稳的(如表1所示)。因此可知黄金期货及现货价格之间具有协整关系,即各变量之间存在长期的均衡关系。

表1 残差ADF检验

(四)长期均衡模型

运用Stata软件对黄金期现货价格时间序列进行分析得到如下长期均衡模型。

上述结果表明,该模型拟合度较高,现货当前价格及滞后一期价格、期货滞后一期价格对期货当前影响较大。黄金现货当前价格每变动1%将导致期货价格同向变动0.347%;黄金现货滞后一期价格每变动1%,将使期货价格反向变动0.423%;黄金期货之后一期价格每变动1%,将导致黄金期货价格同向变动0.703%。

(五)因果关系检验

协调检验结果显示黄金现货及期货价格存在长期的均衡关系,但是这种均衡关系是否构成因果关系还需要进一步的验证。通过格兰杰因果关系检验可知,黄金期货价格Y对现货价格X无影响的P值大于0.05,在显著性水平为5%情况下接受原假设。

而黄金现货价格X对黄金期货价格Y无影响的P值小于0.05,在显著性水平为5%情况下拒绝原假设。即黄金期货价格对黄金现货价格影响较小,而黄金现货价格则是黄金期货价格的重要影响因素,两者之间是单项因果关系。

四、结论

(一)黄金期货及现货价格变动具有一致性

通过黄金99.99及黄金连续合约每日收盘价趋势图和长期均衡模型分析,其价格走势趋于一致,同时在均衡模型中,黄金现货当期价格的弹性系数为正,黄金现货价格每变动1%,期货价格将同向变动0.347%。

(二)黄金期货及现货价格长期均衡

构建长期均衡模型,对我国黄金期货价格的形成过程进行实证研究。得出黄金期货价格波动性是我国黄金期货长期均衡价格的显著性成因,而且黄金期货和现货的滞后一期价格也是期货长期均衡价格的重要影响因素之一。

(三)黄金期货及现货价格具有单向因果关系

通过格兰杰因果检验结果得出,我国黄金期货及黄金现货价格之间仅具有单向影响关系,黄金期货价格对现货影响极小,而黄金现货价格却是黄金期货价格的主要影响因素。两者之间的单项引导关系表明我国目前黄金期货市场仍处于初级发展阶段,价格发现的作用仍不突出。应不断提高黄金期货市场的交易量,提高市场的活跃度,促进我国黄金期货市场的不断发展。

图2 黄金现货价格一阶差分后趋势图

图3 黄金期货价格一阶差分后的趋势图

猜你喜欢

中国市场(2021年34期)2021-08-29

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

今日农业(2019年10期)2019-06-26

故事作文·低年级(2018年3期)2018-04-08

统计与决策(2017年23期)2018-01-06

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

湖南大学学报·自然科学版(2015年1期)2015-04-20