非传统保险与非保险业务占比指标能否预警保险公司经营风险?

2020-01-07 01:16马海峰上海师范大学经济哲学研究中心

上海保险 2019年12期

马海峰 上海师范大学经济哲学研究中心

林燕燕 上海师范大学商学院

指标法是风险识别和风险管理的常用办法,界定和甄别一个有效的风险预警指标具有重要意义。非传统保险与非保险业务占比是预警系统性风险的重要指标,但其是否对保险公司的非系统性风险也具有预警作用呢?本文以AB财产保险公司为案例,研究发现非传统保险与非保险业务占比指标能够有效预警保险公司的经营风险,建议监管指标体系中应该设置或增加该指标的权重。

一、前言

虽说保险公司是真正的“风险玩家”,但其经营不当也会导致风险集聚而发生破产危机。2018年2月23日,原保监会宣布,由于AB保险集团存在违反《保险法》规定的经营行为,可能严重危及公司偿付能力,依照《保险法》对AB保险集团实施接管。保险公司发生危机将会损害各方利益,如果能够提前预警识别这些风险,将有利于提高监管效率、保持行业稳定和维护消费者利益。

预警指标能够起到提前识别风险的作用,界定和筛选出一个有效的预警指标对于经营者和监管者具有重要的价值。总结国内外的经典案例,从长安责任保险、浙商保险,再到更为久远、影响力更大的美国国际保险集团,这些保险公司遭遇危机的背后有个共同的特点:“保险不姓保”,即承保了过多的非传统保险业务或者从事非保险(如金融衍生品等)的投资活动。非传统保险与非保险业务占比(Non-traditional Insurance and Non-insurance Activities,以下简称NTNI)就是对保险公司“不务正业”程度的衡量指标,它最早出现于国际保险监督官协会(International Association of Insurance Supervisors,以下简称IAIS)关于全球系统重要性保险机构的预警指标体系。本文在IAIS定义NTNI指标的基础上,根据我国保险业的实际情况做出适当调整,通过案例研究来分析该预警指标的有效性。

二、文献综述

保险公司发生危机的原因各有不同,但这些原因大都可以用具体指标来预警识别,指标法是风险预警识别和风险管理的常用做法。IAIS(2013)在对系统重要性保险机构的评估中,对非传统保险、非保险业务指标赋予较高权重(45%),包括:非保险负债和非保险收入(6.4%)、衍生品交易(6.4%)、短期融资(6.4%)、财务担保(6.4%)、变额保险产品的最低担保(6.4%)、集团内担保(6.4%)、保险负债流动性程度(6.4%)。IAIS(2016)提出了可以划分为NTNI产品和业务的三个原则:第一,为金融产品(诸如证券、抵押贷款和其他可交易或不可交易工具)提供信用担保的产品(无论本金或利息);第二,使保险人面临重大市场风险或流动性风险,需要运用更复杂的风险管理方法以对冲风险,并且可能需要运用大量复杂动态的衍生品的政策或产品;第三,引发久期或流动性变化,具有杠杆交易特性或不能完全转移信用风险(例如回购、证券出借)的投融资或其他资本市场活动,这些活动在范围和规模上超出了传统保险活动的合理范围。

目前关于NTNI的研究,多是围绕系统性风险展开。鲁玉祥(2012)指出,具有NTNI业务的保险集团更容易成为全球系统重要性保险公司(G-SIIs),系统性风险缓解计划(SRRP)主要是将NTNI业务与传统保险业务进行有效隔离,对特定业务实施限制、禁止措施等。郭金龙等(2014)认为传统的保险经营和投资等活动并不会产生系统性风险,但其中的两项非核心业务,即保险业资产负债表以外的衍生品交易,包括信用违约掉期业务,通过商业票据和证券借贷募得资金的管理不当等,会产生系统性风险。王少群等(2016)认为NTNI脆弱性的主要表现是市场风险和流动性风险,并通过风险传播渠道,最终形成系统性风险。朱南军等(2017)根据《国内系统重要性保险机构监管暂行办法(征求意见稿)》,重点关注了可能引发系统性风险的非传统非保险业务活动,并对此类活动的风险管理机制等做出了具体要求。

系统性风险是保险公司面临的重大风险。但是,即便是不会导致系统性风险的因素,也可能造成个体保险公司的破产危机;能够造成系统性风险的因素,自然也是非系统重要性保险机构的风险诱因。因此,能够预测系统性风险的NTNI指标,也能够成为非系统重要性保险机构的风险预警指标。不过,NTNI指标的预警有效性还需要进一步分析。NTNI指标预警风险的有效性能否得到真实案例的验证?

三、AB财产保险公司的案例分析

本文以AB财产保险公司为案例,计算NTNI指标。因为某些业务AB财产保险公司并没有从事以及受限于AB保险集团被接管后公司财务数据没有及时公开,因此根据AB财产保险公司的实际经营情况对NTNI指标的计算内容做出了适当调整,收集了2012年到2016年期间,AB财产保险公司非保险负债和非保险收入两项主要指标探讨NTNI指标在风险预警识别方面的有效性。

(一)非保险业务负债的度量

1.非传统保险业务负债的度量

非传统保险业务负债,即总负债扣除传统保险业务负债的余额,因此,非传统保险业务负债度量的关键在于传统保险业务负债如何度量。张天舒(2009)认为保险公司的负债按性质可分为:保险业务负债、受托资产负债和其他负债。其中,保险业务负债即各项准备金;受托资产负债是保险公司开展新型保险产品(如投连险、万能险等对应于投资部分的负债)所形成的一项负债。因此这一分类中的保险业务负债则对应了传统保险账户形成的对保单持有人的负债。

本文在此基础上进行了相应的调整。根据AB财产保险公司的财务数据,在准备金的基础上,增加了预收保费、应付赔付款这两项负债指标,即采用以下五项负债项目的合计金额作为针对传统保险账户的保单持有人债务指标,即预收保费、应付赔付款、未到期责任准备金、未决赔款准备金衡量和保费准备金的合计金额。非保单持有人债务即统计为总负债扣除上述五个负债项目后的余额。

责任准备金是保险公司为履行保单约定的风险保障责任,基于赔偿、给付或续保义务引发的经营风险的评估,从所收取的保费中提存的一项负债。AB财产保险公司的责任准备金主要包括未到期责任准备金、未决赔款责任准备金和保费准备金。

预收保费核算了保险公司在保险合同成立并开始承担保险责任前向投保人预收的保险费,待承担保险责任时再转为保费收入,是保险公司基于传统保险业务承保预期对保单持有人承担的负债。

应付赔付款则是指保险公司已经结案但尚未支付的各种赔款和给付款项,包括已发生保险事故并已结案、已到支付期、保单已经满期或者已经办理退保手续尚未支付给保单持有人的赔款、保险金或退保金等。对于财产保险、健康保险和意外伤害保险业务,主要指已经结案但尚未支付的赔款和死伤医疗给付等,因此可以视为财产保险公司基于传统保险业务赔偿给付责任对保单持有人承担的负债。

综上,保险公司的责任准备金及预收保费、应付赔付款都反映了保险公司针对传统保险账户保单持有人的债务,这些项目的金额反映了保险公司对传统保险账户保单持有人提供的风险保障程度。AB财产保险公司2012—2016年非传统保险业务负债金额、增速和在总负债中的占比详见表1。

▶表1 非传统保险业务负债 (单位:百万元)

2.非保险业务负债的度量

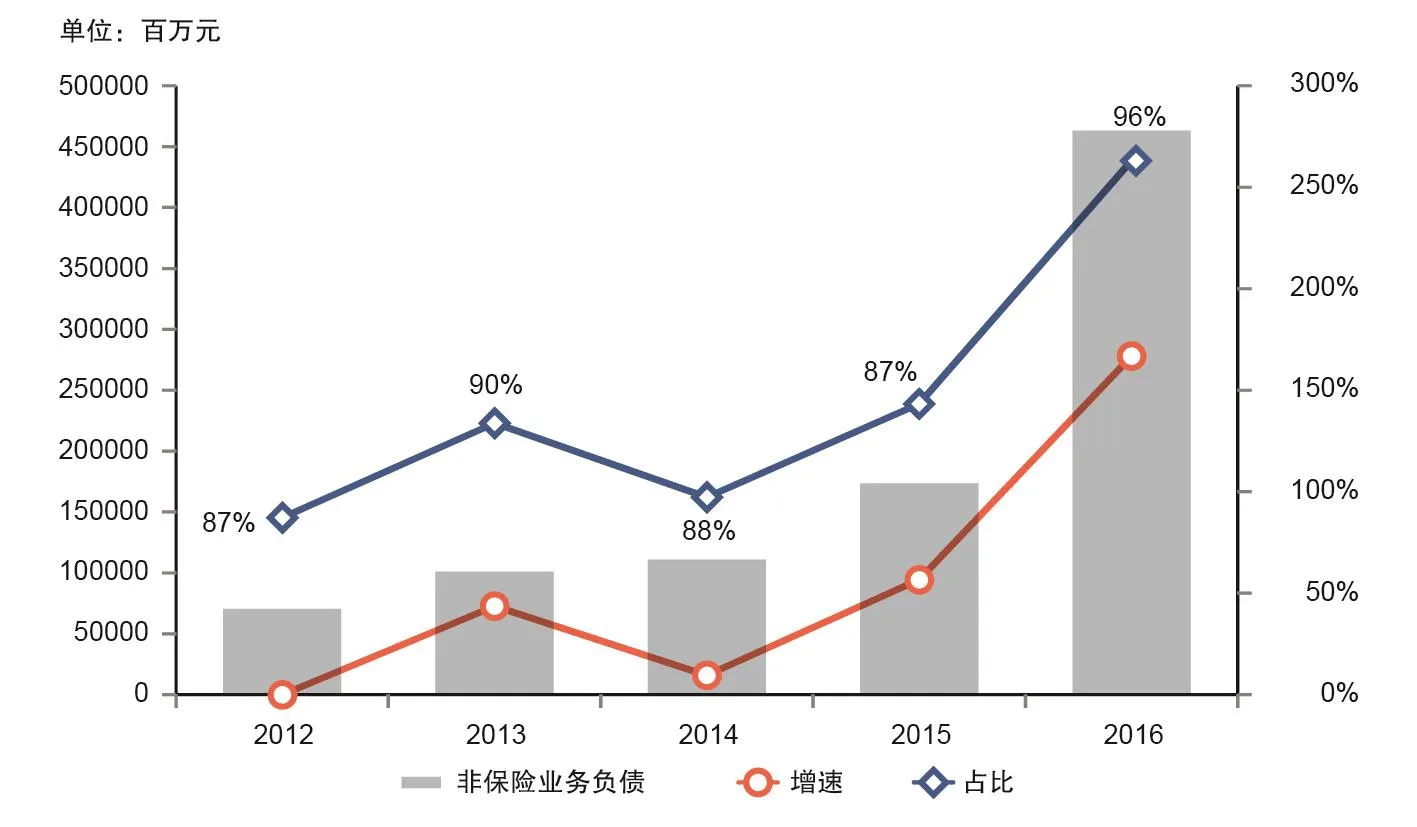

财产保险公司开展新型保险产品形成的负债可由两部分构成,一部分是保险业务形成的负债;另一部分是投资所形成的负债,对于这部分负债,保险公司没有法律上的责任,应与保险业务形成的负债区分开来进行计量(张天舒,2009)。在缺乏保险公司内部财务数据条件下,保险业务形成的负债与投资业务形成的负债不易区分。鉴于AB财产保险公司将所承保合同中分拆出的其他风险部分和未通过重大保险风险测试的合同确定为非保险合同,非保险合同项下的相关负债计入保户储金及投资款。本文将应付保单红利、保户储金及投资款合计金额作为衡量非保险业务负债规模的替代指标。AB财产保险公司2012—2016年非保险业务负债项目金额、增速和在总负债中的占比详见表2。

▶表2 非保险业务负债 (单位:百万元)

从图1中可以直观地看出,非传统保险业务负债项目无论是总体规模还是在总负债中的比重均逐年攀升,规模从2012年的74.52亿元上涨到2016年的4737.8亿元;在负债中的占比始终保持在90%以上,从2012年的92%上涨到2016年的99%;同时非传统保险业务负债始终保持了两位数的快速增长,2016年增速甚至达到145%。

根据图2,所有非传统保险业务负债中占比最高的负债项目是保户红利、储金及投资款,其在总负债中的比重亦达到87%以上,同时也是比重最大的负债项目。除了2014年保户红利、储金及投资款增速为10%以外,2013年、2015年均保持了40%以上的增长,2016年达到了167%的增长率。保户红利、储金及投资款的规模从2012年的703.7亿元迅速攀升到2016年的4630.9亿元。

(二)非保险业务收入的度量

保险公司收入中已赚保费才是保险公司真正能够用于支付当期赔款支出的保费收入。同时,AB财产保险公司管理非保险合同所收取的包括保单管理费等费用,在提供管理服务的期间内确认为其他业务收入。因此,本文用扣除已赚保费后的总收入表示非保险业务收入。

从图3可以看出,AB财产保险公司的非保险业务收入规模在2012年之后,呈现逐年上升的趋势,尤其是2016年出现大幅增长。自2010年以来,AB财产保险公司就走上了一条被称为“资产驱动负债”模式的发展之路,在资产端通过投资做大规模,在承保端通过高收益产品获取大量现金流。非保险业务收入占比从2012年的49%上升到2016年的87%,收入来源明显偏离了已赚保费这一传统渠道。从2015年到2016年已赚保费出现了小幅的负增长(-1%),非保险业务收入增长了91%,投资收益增长147%,但是2016年营业利润下跌50%。投资收益的增长建立在资金规模的基础上,只是为了规模的粗暴扩张,而不去考虑风险成本和理赔成本,风险逐渐暴露。

▶图1 非传统保险业务负债变化

▶图2 非保险业务负债变化

▶图3 非保险业务收入指标变化

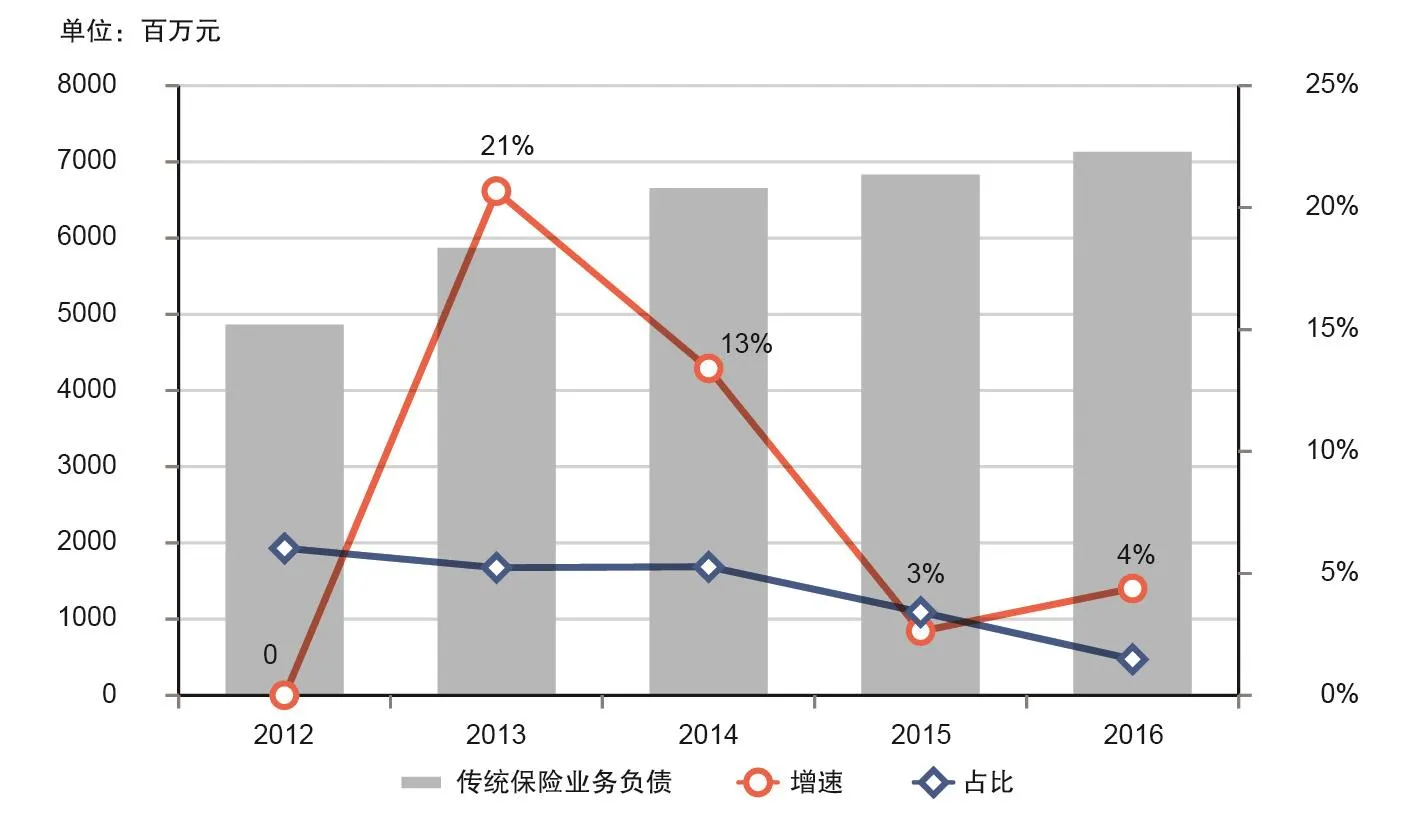

▶图4 传统保险业务负债项目变化

四、AB财产保险公司经营中暴露的问题及风险

(一)对传统保险保障功能的偏离

2012年到2016年期间,传统保险业务负债项目,尽管总体规模逐年增长,从2012年的48.65亿元上涨到2016年的71.32亿元;但是无论是增速还是在总负债中的比重均逐年减少。根据图4,增速从2013年21%的两位数增长率下降到2016年4%的增长率;在总负债中的比重则从2012年的6%下降到2016年的1%。这反映了AB财产保险公司在向保单持有人提供风险保障服务方面,呈现弱化的趋势,保险公司业务重心逐渐偏离了传统保险的风险保障服务功能。

(二)追逐大量现金流的投资型产品

从图5中可以清晰地看到,从2012年到2016年,AB财产保险公司在已赚保费总量增长不明显的情况下,投资收益大幅攀升。五年间营业收入年均增长169%,其中,已赚保费年均增长23%,其他业务收入年均增长39%,投资收益年均增长664%。

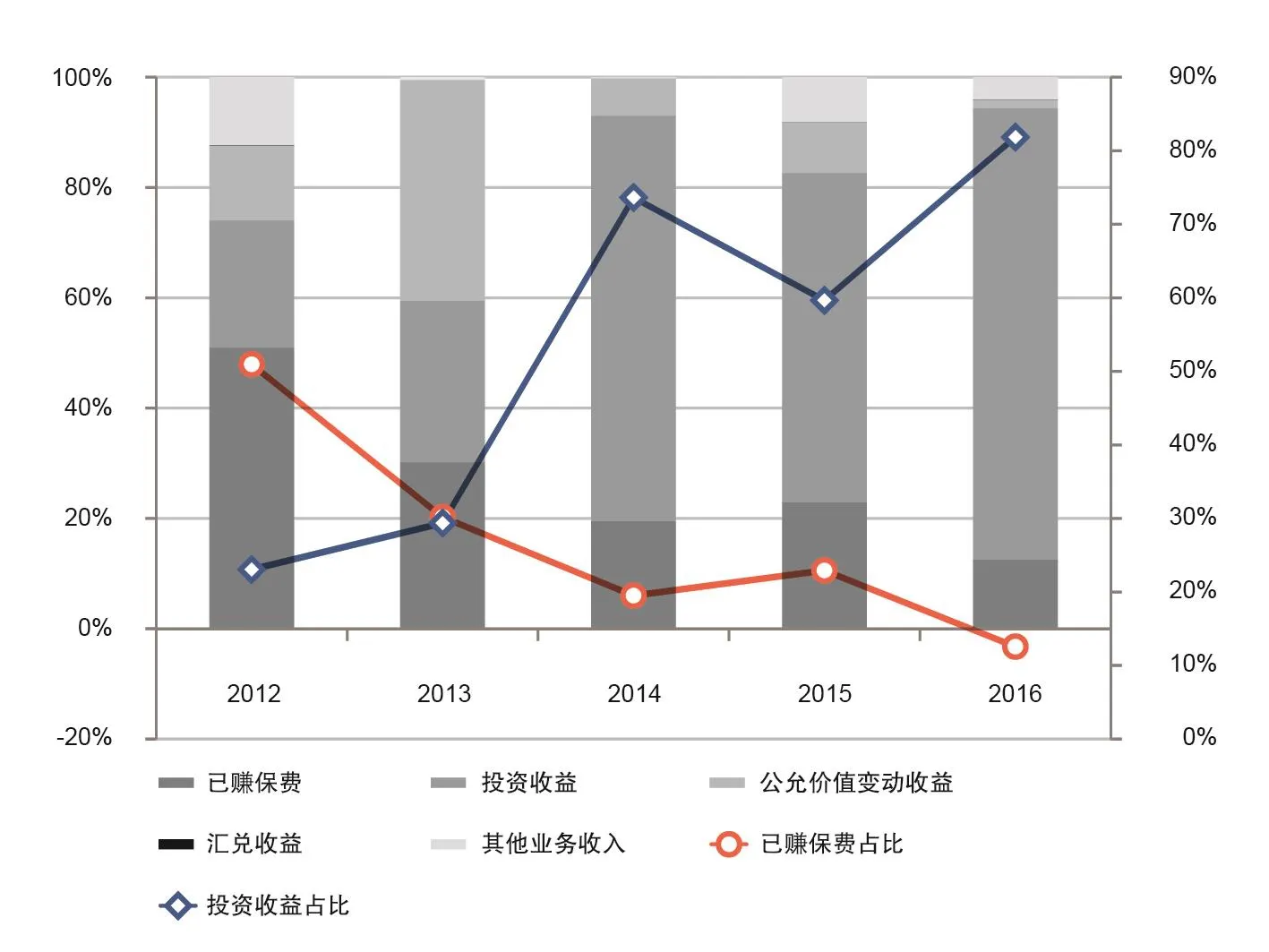

投资收益规模快速增长主要是由于AB财产保险公司通过大量出售投资型保险产品,集中了可观的可投资资金。根据图6,从2014年开始,投资收益成为营业收入中占比最高的一项收入来源,投资收益对营业收入的贡献度逐年攀升,2014年到2016年投资收益占营业收入的比例分别为74%、60%、82%;已赚保费占营业收入的比重从2012年51%的绝对多数,下降到2016年的13%。已赚保费和投资收益此消彼长的动态变化反映了AB财产保险公司对公司产品战略定位及战略重心的转移。

(三)热衷于国际并购活动

AB保险公司不专心从事保险业务的另一表现就是:主导多起国际并购事件。2014年和2015年大规模收购海外的地产、保险公司、银行等。2016年,AB人寿完成了对韩国安联保险的收购;AB保险公司还在加拿大收购了不列颠哥伦比亚省最大的养老连锁机构Retirement Concepts集团。2015年,AB保险集团巨资收购荷兰VIVAT保险公司和韩国东洋人寿;2014年,AB保险集团巨资收购纽约华尔道夫酒店,并全资收购比利时久负盛名的保险公司FIDEA,AB人寿还收购了比利时德尔塔·劳埃德银行。并购交易信息详见表3。

综上,AB财产保险公司更像是一家投资公司,大部分业务是“不姓保”的,负债端出售大量投资型财产保险产品,资产端将投保人缴纳的投资金用于购买交易所及银行间买入返售债券、进行长期股权投资等。尽管投资型财产保险产品能够集中大量现金流,然而一旦资产端出现问题,就会面临债券违约风险和长期股权投资流动性不足导致的流动性风险,保险公司将面临偿付能力危机。

通过AB财产保险公司的案例分析可知,其非传统保险业务负债增长率始终保持两位数的快速增长,导致非传统保险业务负债在总负债中的比重超过90%;非保险业务负债增速、规模亦逐年显著提高;已赚保费、营业利润增长均出现负增长的情况下,非保险业务收入占比显著攀升,到2016年高达87%。从营业收入来源看,主营业务收入已经严重偏离传统保险产品的风险保障业务,投资收益规模成为营业收入的最重要来源。因此,非传统非保险业务占比指标是个高效的风险预警指标,不仅能够参与预警系统性风险,同时也能够预警问题保险公司的重大风险,建议相关机构设置对应的预警指标和监管指标。

▶图5 营业收入变化

▶图6 营业收入构成变化

▶表3 AB财产保险公司并购交易

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

天津外国语大学学报(2021年3期)2021-08-13

天津外国语大学学报(2020年4期)2020-08-24

汽车与新动力(2018年2期)2018-05-09

金融经济(2018年3期)2018-04-03

证券市场导报(2016年12期)2016-11-21

人间(2015年17期)2015-12-30