商业银行多维度预算管理构建探析

2020-01-30 02:23刘宏

今日财富 2020年1期

刘宏

我国商业银行传统预算管理模式,主要是由基层单位负责预算的编制、执行、评价等。随着管理技术的发展和信息化的普及应用,商业银行传统预算管理正面临新的挑战和变革,亟需完善预算管理模式,拓展预算管理维度,逐步构建多层次多维度的预算管理架构。本文以商业银行传统预算管理的不足为切入点,探讨分析了商业银行构建多维度预算管理的原则、流程和具体措施,认为其有助于商业银行提高盈利能力,更好服务于发展战略和目标实现。

一、我国商业银行传统预算管理方法存在的主要问题

预算管理是商业银行财务及经营管理的重要手段。预算管理是以实现商业银行确定的战略目标、战略规划以及年度、季度经营目标为目的,利用预测、监控、分析、资源配置等手段,对包括信贷资源、风险资本、流动性、经营收入及成本与利润、人力资源等进行预算管控的活动。

编制预算是预算管理的第一步。编制预算的目的是确定商业银行年度预算目标,以及制定实现预算目标的工作计划。编制预算务必依据商业银行的实际发展情况作为依据,辅以KPI考核约束预算实现。商业银行在确定预算目标后,需对此作出全方位的安排,并对实施预算目标中可能存在的结果进行预估,拟定相应的解决方式;预算执行是预算管理的第二步。预算执行的目标在于,商业银行将本年度各个经营目标细化至各个预算内容,明确下属部门的职能和工作重点,协调各个方面的利益需求和关系;预算控制是预算管理的第三步。预算控制的主要目的是科学监控预算的落实情况,逐步分析预算目标和预算执行结果之间存在的差异,及时寻求商业银行经营过程中存在的问题,调整商业银行的业务发展方向,保证完成预定的目标;预算评价是预算管理的第四步。预算评价是将预算管理结果和员工业绩相互融合,积极发挥绩效管理的积极性,调动员工控制成本的积极性,在商业银行内部形成人人遵守的文化氛围。

随着管理技术的发展和信息化的普及应用,商业银行传统预算管理正面临新的挑战和变革。我国商业银行传统预算管理方法存在三个方面的不足:

一是无法满足商业银行的长期发展需求。随着我国商业银行发展模式的改革,商业银行长期战略发展逐步以股东价值为目标,以多元化产品为核心、以投资者需求为导向的发展模式。商业银行若想实现长期战略發展目标,其需在下属部门、业务产品、客户需求、营销方式等多个方面进行探索。传统的预算管理模式已经无法满足现代商业银行的发展需求;二是无法适应外部复杂的市场竞争环境。从商业银行的组织架构角度分析,我国商业银行的管理架构逐步从总分行制度转变为利润中心改革体系,这也致使商业银行呈现矩阵式发展模式。利润中心是以业务产品为划分依据,因此商业银行拟定的预算管理机制需贯穿至每个业务条线。由于当前商业银行的外部经营环境日渐复杂,市场竞争不断加剧,商业银行如何打造客户满意的金融产品,如何应对互联网金融挑战,如何科学配置有限资源,这些都需商业银行进行战略重构,并形成了对多产品、多客户群体的预算管理新需求;三是无法满足商业银行财务精细化管理的目标。商业银行的发展模式日益受限于严格的资本管控、行业准入、合规要求等。随着利率市场化和金融脱媒的逐步演进,商业银行传统盈利模正在遭遇挑战。如何提高商业银行的盈利能力,这就要求商业银行务必将发展目标和管理措施相互融合,精准高效的将管理措施细化至每个管理部门和相关责任人。在分析客户需求、创新业务产品等方面,传统的预算管理体系无法达到此项要求。

综上所述,商业银行单纯以基层单位编制预算的管理方法已经不适应新的预算管理要求,多维度预算管理将成为未来商业银行预算管理的主要模式。

二、商业银行多维度预算管理体系构建

(一)商业银行需重新制定预算管理的维度和方向

由于各个商业银行发展目标不同,其拟定预算管理维度可从以下作为切入点。第一,基层部门维度,基层商业银行需依据总行、一二级分行开展预算管理。第二,业务产品维度,需遵循资产、负债、中间业务等产品模块、会计模块、信贷目标等开展预算管理。第三,部门维度,商业银行可依据利润中心进行划分,依靠业务部门和产品进行预算管理,例如小微业务、银行卡业务等。第四,客户维度,商业银行可依据客户群体,划分客户群体和银行产品,开展预算管理。第五,渠道维度,商业银行可遵循柜台、自助设备等,依靠交易渠道的差异开展预算管理。

(二)完善多维度预算管理的体系架构

商业银行在完善预算管理体系时,需遵循战略导向原则、过程控制原则、融合性原则、平衡管理原则和权变性原则,结合商业银行的发展目标以及现有的技术手段,健全预算管理体系,提高预算管理的可操作性和实用性。

依据上述阐述的原则,我国商业银行可以业务产品和客户需求为导向,以机构部门、业务产品和客户群体等重点维度,建立多维度预算管理体系。该预算管理体系是基于商业银行的实际发展需求进行分析的结果,其预算单位是以“机构、业务产品、客户需求”为主要的预算体系,例如,商业银行可建立“A单位机构”的“储蓄产品(理财产品)”在“黄金级客户”的预算管理目标。三重维度的预算管理比传统的预算管理体系,可最大限度的发挥预算管理的作用,实现商业银行预算管理目标的有序落实。例如,商业银行通过制定预算管理制度,不断优化其资源配置,在对业务资源集中管理的模式下,加大业务产品的资金预算管理,摸索“产品定价、机构清算”的资源分配管理模式,促使商业银行的固定资产、人力资源和相关费用与机构预算、业务产品预算和客户预算相互吻合,形成制度明晰、精细化的多维度预算管理体系。商业银行为了最大限度保证多维度预算管理机制的落实,还需辅以预算考核机制,按照商业银行各个分支机构的业绩考核目标,不断完善业务部门、利润中心和基层网点的预算评价体系,不断调整预算管理内容,使之满足商业银行的业务发展需求。在绩效考核内容中,商业银行可按照业务产品和业务部门拟定预算评价考核内容,对不同的部门设定不同的考核标准,将客户贡献度纳入至考核系统中,激发银行从业人员为客户创造价值的发展动力,进而提高商业银行的盈利能力。

商业银行可以某单一维度的利润预算为核心,在此预算基础上,编制本年度的盈利预算、资本预算、财务支出等,例如,商业银行可优先编制机构部门预算,再以结构预算为核心,编制产品预算、客户活动经费预算,或者商业银行也可优先编制业务产品预算,并以业务产品预算为核心,再行编制部门预算和客户预算。商业银行在此模式下,部门预算依旧是其预算的基础,但是商业银行也可按照实际需求编制“先客户后部门”的预算管理模式,这也有利于商业银行盈利性和业务发展的相互统一,逐步提高预算编制的科学性和有效性。

(三)明确多维度预算管理的内容与流程

商业银行若是拟定以部门为核心的预算管理流程,其预算编制流程可依据商业银行发展模式以及发展规模,拟定部门的预算维度,并将预算细化至基层网点。再者,商业银行的基层管理部门,其以上级部门的利润指标为目标,依据上级行下发的产品类别、科目类别和币种等,编制本网点的产品预算规模,保证产品、客户预期利润和机构利润预算的相互均衡。最后,总行需收集下属基层网点的产品预算和客户预算,依据全行发展趋势,保证分支机构的预算规模和本级部门的预算结果保持平衡,形成全方位多维度的预算管理机制。

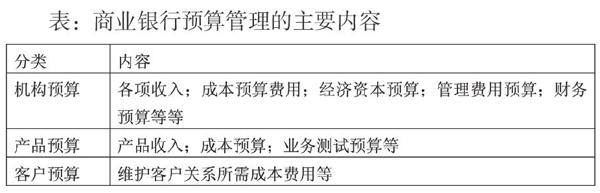

表:商业银行预算管理的主要内容

商业银行的审计部门主要负责对预算执行情况进行监督,并定期报送至预算委员会,审计部门需加大对预算执行的监督力度,适时对预算执行情况提出建议,全方位落实预算考核。

三、结语

商业银行开展多维度预算管理不仅有利于节省经营成本,也能更好地实现精细化管理,将预算关注重点从基层成本管控转移至商业银行创造价值的核心要素。商业银行实施多维度精细化预算管理,有助于商业银行提高盈利能力,更好服务于发展战略和目标实现。(作者单位:四川天府银行股份有限公司)

猜你喜欢

快乐学习报·教育周刊(2021年34期)2021-09-26

医学食疗与健康(2021年27期)2021-05-13

银行家(2020年10期)2020-11-06

中国计算机报(2020年9期)2020-03-25

福建基础教育研究(2019年2期)2019-09-10

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

福建基础教育研究(2019年2期)2019-05-28

福建基础教育研究(2019年12期)2019-05-28

福建基础教育研究(2019年9期)2019-05-28