信贷冲击、债务期限与企业投资行为

2020-02-03 10:07唐齐鸣张宇迪

财会月刊·下半月 2020年1期

唐齐鸣 张宇迪

【摘要】以2007~2008年金融危机为准自然实验,利用倾向得分匹配(PSM)和双重差分(DID)法,研究企业债务到期期限对投资行为的影响效应。研究发现:债务到期期限显著降低了企业在金融危机期间的投资水平,并进一步引发了投资不足问题;而当不存在信贷供给冲击时,债务到期期限对投资水平的负面影响并不显著。当企业性质为非国有、成长性较低、所处地区的金融服务环境较差时,债务到期期限对投资水平的抑制作用更大。金融危机冲击下,债务到期期限加大了企业投资对内源融资和商业信用融资的敏感性。

【关键词】债务期限;债务期限;企业投资;金融危机;PSM-DID;安慰剂检验

【中图分类号】F275;F830.99【文献标识码】A【文章编号】1004-0994(2020)02-0016-9

【基金项目】国家社会科学基金项目“基于分层管理视角的系统性风险顺周期性波动效应与异质性冲击效应研究”(项目编号:19BJY258);国家自然科学基金项目“利率市场化下的系统性风险与宏观审慎监管”(项目编号:71473092)

一、研究背景与主要贡献

2008年的金融危机对全球信贷市场造成了巨大冲击,企业的投融资活动受到了严重影响。Santos[1]研究发现,在次贷危机期间,企业支付了更高的贷款利差,信贷资金整体变得昂贵。Campello等[2]调查了美国、欧洲和亚洲的1050位CFO,发现次贷危机加剧了企业的融资约束,无法从外部获得借款导致许多公司放弃或推迟了原投资计划。尤其是对那些比较依赖信贷的企业而言,在危机的第一年受到的影响比较大[3]。债务融资作为企业重要的财务决策行为,对企业的经营行为有着重要意义。全球金融危机的爆发,也使得各国学术界和监管当局重新认识了债务风险。国外关于负债融资对企业投资行为影响的理论研究主要有:一是考虑股东与债权人之间的冲突导致的资产替代效应和投资不足效应;二是负债的相机治理作用,即负债可以减少股东与经理人之间的冲突导致的过度投资行为;三是负债期限结构对企业投资行为的影响。

Jensen、Meckling[4]以及Myers[5]最先研究了股东—债权人冲突对投资行为的影响。股东基于股权价值最大化,倾向于选择高风险高收益的投资项目,这种现象称为“资产替代”;当一项低风险投资项目的净现值小于企业负债价值时,即使对债权人有利,股东也会放弃该投资项目,从而导致投资不足。资产替代和投资不足都会增加代理成本,降低负债价值。除了股东—债权人之间的利益冲突,股东与经理人之间的利益冲突也会增加代理成本。在现代公司制度下,所有权与控制权分离,经理人出于自身利益最大化目的,可能会投资能够扩大企业规模但净现值为负的项目,从而产生过度投资行为。负债融资由于存在还本付息压力,有利于经常性地减少企业自由现金流,从而缓解股东与经理人之间的代理冲突和过度投资问题,发挥相机治理作用。除此之外,债务契约由于存在到期期限的限制,同样会对代理成本产生较大影响。Merton[6]是最早研究企业债务期限结构的学者之一,他认为在市场完全竞争的假设下,债务期限结构与企业价值无关。随后的研究逐步放松假设,探讨在不完全竞争市场条件下的债务期限结构与企业价值的关系。与长期债务相比,短期债务代理成本更小,因此可缓解股东—债权人冲突和股东—经理人冲突所导致的投资扭曲问题。Myers[5]、Barnea等[7]都对短期负债抑制投资不足、发挥资产替代作用等问题进行了探讨。

从国内研究现状来看,单独研究企业融资结构或者投资行为的文献较多,将两者联系起来的研究比较少,而且我国上市企业的债务结构和国外有明显差异,所以研究结论也并不完全相符。江伟、沈艺峰[8]从企业成长性的角度验证了负债融资对固定资产投资的影响,结果表明,对于高成长性企业,负债的资产替代效应比较显著;对于低成长性企业,负债的资产替代和相机治理作用都沒有体现出来。童盼、陆正飞[9]研究发现,负债的相机治理作用对于低项目风险企业更显著。朱磊[10]综合考虑了投资机会和内部现金流,发现债务融资加剧了企业的非效率投资行为。在债务期限结构的研究上,“短期负债能够抑制过度投资”的结论得到了诸多学者的认同。相比于以长期负债为主的企业,短期负债给企业带来更大的还本付息的压力,增加了企业的流动性风险[11],同时能够减少“内部人”的资产替代行为,抑制过度投资[12]。但是也有一些学者得到了不同的结论:长期负债对过度投资有明显的约束效果,短期负债的约束效果则不显著[13]。

由于我国债券市场还不发达,上市企业负债融资主要来源于银行贷款,负债期限结构也表现为短期负债占比高,长期负债占比较低甚至没有。由美国次贷危机所引发的全球性金融海啸,提供了一个检验企业债务期限在不利冲击中如何影响投资行为的机遇。鉴于此,本文以2007 ~ 2008年国际金融危机为背景,试图探讨以下问题:金融危机导致的信贷供给冲击是否影响了中国企业的融资能力,特别是对于面临大量债务到期的企业,投资活动受到了怎样的影响,是否出现了投资扭曲问题?在同样的信贷供给冲击下,债务到期对不同类型企业投资水平的影响是否存在差异?在面临信贷冲击时,债务到期对企业的融资渠道会产生什么影响,不同融资模式对投资行为的影响是否有差异?

本文的主要贡献体现在以下几个方面:一是在研究背景上,以2008年金融危机为自然实验,研究在金融危机导致的信贷供给冲击下,企业债务到期期限对企业实际投资行为的影响,为供给侧改革提供参考借鉴。二是在研究视角上,以1年内到期的非流动负债占长期负债的比例来衡量企业的债务期限结构,从变量的构建角度解决实证研究中内生性问题。现有文献多是从估计方法角度解决内生性问题,债务期限结构多以长期或短期债务占总债务的比例来衡量,但是实际上债务期限结构与企业特征密切相关,如企业规模、盈利水平、增长机会、信用评级等[14,15],这些因素同时会影响企业的投资等经营活动,如果仅仅以长短期债务占比来研究债务期限结构和企业投资的关系,容易导致内生性问题。本文构建的债务期限结构变量中,长期债务期限是由企业过去签订的债务契约决定的,在债务存续期间结构是稳定的,不会随着企业的经营环境改变而发生突变,因此可以缓解内生性问题,提高估计的精度。三是在研究方法上,借鉴Almeida等[16]的方法,通过债务到期差异把样本分为处理组和对照组,根据PSM方法对企业特征进行匹配,以减少数据偏差(bias)和混杂变量(confounding variable)的影响,然后利用双重差分(DID)法检验金融危机期间投资支出变化的差异,以得到更稳健合理的研究结论。

二、研究假设与研究设计

(一)研究假设

1.金融危机冲击下的债务期限与企业投资。根据中共中央政策研究室的统计,2008年前后我国企业通过银行贷款等渠道获得的间接融资比重约占全部融资的85%,而股票、债券等直接融资形式仅为15%。由此可见,银行信贷资金是企业投资所需资金的主要来源。

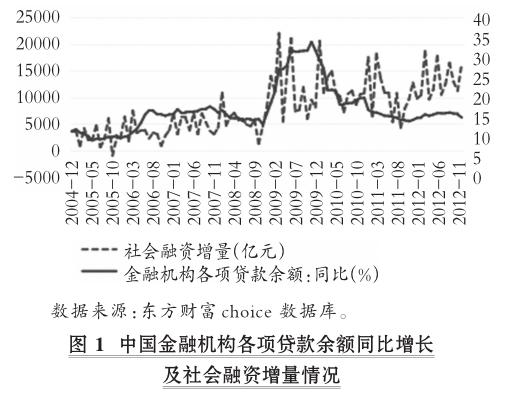

根据信贷供给冲击理论,在金融危机期间,银行等金融机构为最大限度降低风险,会减少信贷资金供给,使得企业融资成本增加,融资规模下降[16]。从图1也可以看出,受全球金融危机冲击的影响,社会整体融资规模紧缩,银行等金融机构的惜贷偏好日益明显,各项贷款余额增速持续回落。因此,如果企业长期负债中大部分是一年内到期,而金融危机导致的信贷紧缩又使债务难以再进行展期或者再融资,那么企业将面临严重的现金支付压力,影响投资活动的有序开展,甚至导致投资扭曲。另外,根据资产负债表效应[17]可知,金融危机会影响企业的资产负债表,使得资产价格大幅下降,面临较大偿债压力的企业很容易陷入财务困境,进而影响投资活动;而对于那些没有债务到期压力的企业,筹集和配置财务资源的能力相对不会受到太大影响,能更好地把握危机所带来的有价值投资机会,减少金融危机对正常投资活动的影响。根据上述分析,提出以下研究假设:

H1:债务到期期限降低了企业在金融危机时期的投资水平,并进一步导致投资不足。

2.异质性下的债务期限与企业投资。异质性涉及企业所有权异质性、企业成长性异质性和金融服务环境异质性三个方面。

从企业所有权结构角度来看,国有股权性质在金融危机期间能够缓解融资约束。在整个信贷市场萎缩的情况下,信贷供给在不同产权性质的企业之间分配是不均匀的[18]。国有股权背景为企业提供了预算软约束的隐形担保,使得企业在到期债务占比很高的情况下仍可以获得投资所需的信贷资金。另外,国有企业的委托代理关系不明确,高负债不会抑制其过度投资行为,因此,提出如下假设:

H2a:与国有企业相比,非国有企业债务到期期限导致的投资水平下降幅度更大。

企业的成长性会影响负债和投资两者之间的关系[14,19]。对于低成长性企业而言,由于投资机会比较少,股东和债权人在选择投资项目上的冲突也比较小,资产替代问题出现的可能性小;低成长性企业在整个信贷市場紧缩的情况下继续负债融资更为困难,较多的债务到期对投资水平的负向影响可能更大。对于高成长性企业而言,基于其发展前景和良好的投资机会,更容易出现资产替代现象;作为银行信贷的潜在优质客户,高成长性企业获取投资所需的资金比较容易,或者可以通过其他融资渠道缓解融资约束。因此,提出如下假设:

H2b:与高成长性企业相比,低成长性企业债务到期期限导致的投资水平下降幅度更大。

金融服务环境是指一个国家在特定的经济体制下,影响经济主体活动的各种金融要素的集合,对企业的投融资行为有着重要影响。由于各个地区的经济发展水平和金融制度不同,所以企业会面临不同的金融服务环境。一般来说,相比金融服务水平较低的地区,金融服务水平较高地区的信贷市场的资本配置功能更强,在面临总体信贷约束时,能够影响信贷配给,并进一步缓解融资约束[20,21]。因此,提出如下假设:

H2c:与金融服务环境较好地区的企业相比,金融服务环境较差地区的企业债务到期期限导致的投资水平下降幅度更大。

3.不同融资渠道下的债务期限与企业投资。企业通常从三个方面来获取外部融资:一是负债融资,主要包括银行贷款和商业信用融资;二是股权融资;三是内源融资。根据优序融资理论,企业融资次序由融资成本决定,融资成本会随着信息不对称程度的提高而逐渐增加。企业一般优先使用内源融资,然后是负债融资,最后是股权融资,融资成本逐渐增加。考虑到国内实际情况,银行贷款依然是我国企业获取融资支持的主要来源。

企业内外部环境的变化会影响融资成本的相对大小,进而影响企业的投融资决策。2008年爆发的全球金融危机对企业外部融资产生了重大冲击,债务到期使企业面临较大的偿债压力和风险,在外源融资受限的情况下,企业开始寻求其他融资渠道,如内部现金流和商业信用融资等。商业信用融资具有简单、灵活、成本低的特点,当企业银行贷款渠道受限时,是一种有效的替代融资渠道[22,23]。同时,当外部融资约束剧增时,具有较高现金流弹性的企业能更好地抓住价值的投资机会,抵御不利冲击。因此,提出如下假设:

H3:债务到期期限使得企业投资依赖内源融资和商业信用融资的程度增加。

(二)样本选取与数据来源

本文的研究样本企业从沪、深上市公司中选取,数据来源为CSMAR数据库。为了保证所选研究样本的有效性,根据以下原则进行筛选:①剔除金融类上市公司。由于金融类上市公司与非金融类上市公司相比具有独特之处,两类上市公司不具有可比性。②剔除同时发行B股和H股的上市公司。作为外资股,B股和H股与A股股价存在差异。③剔除ST和ST类上市公司。该类企业连续两年以上处于亏损状态,会影响研究结果的准确性。④剔除总负债小于0或者大于总资产的公司。⑤为防止兼并或重组的影响,剔除总资产增长率大于150%的公司。⑥剔除数据缺失和异常的上市公司。⑦为了保证企业的财务决策行为相对成熟,剔除2004年及以后上市的公司。经过上述处理后得到968家企业,构成本研究的样本总体。

在实证研究的主体部分,仅针对2007~2008年的样本进行检验,在稳健性检验部分对数据区间进行扩展。另外,为了控制极端异常值对实证结果的影响,对连续变量1%以下和99%以上分位数进行了Winsorize缩尾处理;数据处理和实证分析主要使用Stata 14.0软件。

(三)PSM匹配和DID估计

为了明确投资水平变化与债务到期之间的因果关系,需要排除除了债务到期期限特征之外的其他因素的影响,即首先要对处理组企业进行PSM匹配,匹配的目的在于确保处理效应估计建立在可比个体之间的不同结果的基础上。具体来说,对于某一个处理组企业,要从非处理组企业样本中为其匹配一个除债务到期期限不同之外,其他特征变量(匹配变量)都相似的企业,以解释这两类企业在金融危机期间的投资水平变化确实是源于债务到期期限的差异。通过合适的PSM匹配后,采用DID方法进行回归,一是因为要比较处理组和对照组企业在金融危机时期的投资水平变化,需要进行两次差分,即时间差分和分组差分;二是因为DID方法可以控制不随时间变化的不可观测因素的影响,从而进一步缓解内生性问题。

1. PSM匹配。与国外企业债务期限结构有所不同,我国上市企业的债务结构中,短期债务占比较高,长期负债占比较低,为了更好地验证企业债务到期时的投资行为,增强结果的可比性,本文根据债务到期差异将研究样本分为处理组和对照组。对处理组和对照组的分类以50%为界限:把在2008年正好到期的长期债务比例不低于50%的企业划分为处理组,对照组为低于50%的其他企业(后文的稳健性检验会修改这一划分标准)。最终得到PSM匹配后的处理组企业77个,对照组企业889个。

在匹配方法的选择上,如果存在较多具有可比性的控制组(对照组)个体,则可考虑一对多匹配或核匹配[24]。核匹配是一种非参数方法,通过构造一个虚拟对象来匹配处理组,构造的原则是对现有的协变量做权重平均,权重的取值与处理组、控制组PS值差距呈反向相关关系(近者权重大,远者权重小),核匹配可以充分利用现有的数据和信息。在进行匹配时,为了提高匹配质量,通常仅保留倾向得分重叠部分的个体,即施加“共同支持”(Common Support)条件。

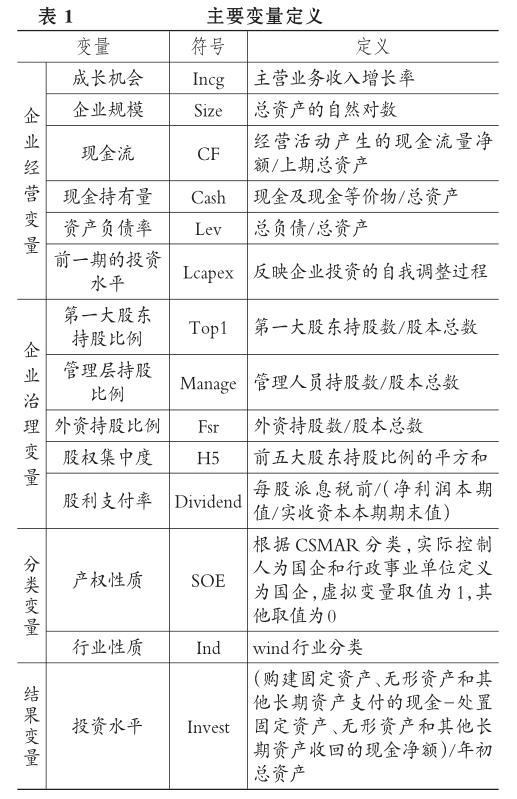

在协变量(匹配变量)的选择上,需要尽量将可能影响处理变量和结果变量的因素纳入模型,以保证可忽略性假设得到满足。选择的协变量见表1。

2. DID估计。根据研究假设,相较于对照组企业,处理组企业投资水平降低的幅度应该更大。因此,通过比较处理组企业与对照组企业投资水平变化的差异,可以检验债务到期期限对投资行为的影响效应。

在具体操作上,对经PSM处理后获得的处理组企业,令虚拟变量treat=1,对于经PSM处理后获得的对照组企业,令treat=0。同時,设置时间虚拟变量,t=1为2008年,表示金融危机期间;t=0为2007年,表示金融危机之前,基于DID法的回归模型设定如下:

其中,Capex为投资水平,X为一组随时间变化的可观测的影响企业投资水平的控制变量,包括企业规模、资产负债率、现金流、现金持有量、第一大股东持股比例等变量,?为扰动项。

从式(1)可以看出,对于对照组企业(treat=0),金融危机之前和金融危机期间的投资水平分别是δ0和δ0+δ2,因此,投资水平变化为diff0=δ2;对于处理组企业(treat=1),金融危机之前和金融危机期间的投资水平分别是δ0+δ1和δ0+δ1+δ2+δ3,差异为diff1=δ2+δ3。因此,债务到期对投资水平的净影响效应为diff=diff1-diff0=δ2+δ3-δ2=δ3。从式(1)可知,δ3表示债务到期对企业投资水平的影响效应,即DID估计量,是本文关注的系数。根据研究假设,δ3的系数应该显著为负。

三、实证结果分析

(一)描述性统计

PSM要求匹配后处理组和对照组样本在可观测变量上不存在显著差异,即要满足“条件独立性条件”。如果存在显著差异,则表示可观测变量的选取或匹配方法的选择不恰当,匹配无效。因此,在进行核匹配倾向得分估计之前,需要先进行匹配平衡性检验。

从图2可以看到,相比匹配前,各个协变量的标准化偏差在匹配后都减少了,而且标准化偏差都小于10%。从表2的均值T检验结果可知,匹配后处理组和对照组在2007年的各个匹配变量上都不存在显著差异。另外,从图3可以看到,绝大多数观测值都在共同取值范围内(on support),较好地满足了重叠假定。因此,可认为本文选取的匹配变量合适且核匹配估计可靠。

(二)PSM-DID检验

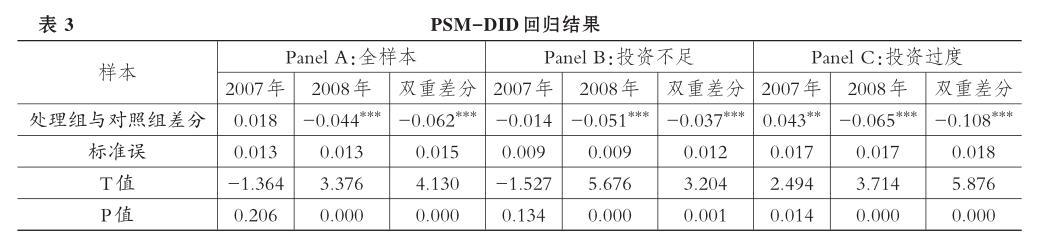

表3 Panel A报告了处理组和对照组在金融危机前后的投资水平变化,在金融危机之前,处理组的投资水平比对照组高了1.8%;在金融危机发生时,处理组的投资水平比对照组降低了4.4%。双重差分结果表明,处理组企业的投资水平相比对照组企业,显著降低了6.2%,说明在金融危机带来的信贷冲击下,债务到期对企业的投资行为产生了显著的负向影响效应。

表3 Panel B和Panel C检验了债务到期期限对投资扭曲的影响。投资扭曲主要表现为投资过度、投资不足、频繁变更资金投向等。投资不足可以理解为企业放弃了净现值为正的项目,投资过度表示企业投资于净现值为负的项目。如果处理组企业在金融危机之前本来就存在着投资不足现象,那么投资水平的大幅下降会进一步加剧投资不足,导致投资扭曲。相反,如果处理组企业在金额危机之前存在过度投资现象,那么投资水平的大幅下降可能有两种影响:一是降低了过度投资,缓解了投资扭曲;二是投资降低幅度较大,进一步导致投资不足。为了区分投资不足的企业和投资过度的企业,借鉴Richardson[25]的方法,构建残差度量模型(2)。因变量(Investi,t)表示企业的新增实际投资,包括预期投资和非效率投资两部分。残差即表示实际投资与预期投资的差距,能够衡量企业的非效率投资。残差为正代表企业存在过度投资,残差为负则表现为投资不足。

其中:v/p表示投资机会变量,本文用Tobins Q来替代(总资产市值/总资产账面价值);age表示企业上市年限;return表示企业的股票年收益率;year表示年度效应;其余变量同表1。

因为2008年金融危机可能导致企业发生投资扭曲,本文使用2008年之前(2003~2007年)的所有处理组企业进行PSM-DID回归,匹配结果满足平衡性检验。从表3 Panel B结果可知,对于原本存在投资不足的处理组企业而言,双重差分结果为-3.7%,且在1%的水平上显著,说明金融危机时的债务到期加剧了处理组企业的投资不足问题。从Panel C结果可知,对于原本存在过度投资的处理组企业而言,双重差分结果为-10.8%,且在1%的水平上显著。这说明金融危机期间,处理组企业的投资过度问题得到了缓解,但不能确定是否导致了因投资水平降幅过大引发的投资扭曲问题。进一步根据式(2)计算得出这类处理组企业2008年的预期投资均值为8.29%,而实际投资均值为3.56%,且t检验结果显示两者的差异在5%的水平上显著,因此在一定程度上可以说明这类处理组企业在2008年确实出现了投资不足。由此可见,处理组企业在金融危机期间普遍出现了投资不足问题,H1得到了验证。

(三)企业异质性影响分析

由前文分析可知,企业的股权性质、成长性和地区的金融服务环境会影响债务到期期限与投资的关系,表4报告了企业异质性对债务到期期限与投资关系的影响差异。

1.股权性质分组。把企业按照股权性质分为国有企业和非国有企业,PSM匹配结果满足平衡性检验。从表4第(1)(2)列可以看出:对于国有企业来说,处理组和对照组的投资水平变化不存在显著差异,说明金融危机时的债务到期对企业投资行为的负向影响并不显著;对于非国有企业来说,DID估计量的系数为-0.1637,在1%的水平上显著,即处理组企业的投资水平相比对照组,显著降低了16.37%,说明与国有企业相比,非国有企业的债务到期期限对投资水平的抑制作用更强,从而验证了H2a。

2.成长机會分组。企业成长机会用主营业务收入增长率来表示。首先求出企业主营业务收入增长率的中位数为17%,然后把处在中位数以下的观察值作为低成长机会组,中位数以上的观察值作为高成长机会组,PSM匹配结果满足平衡性检验。从表4第(3)(4)列可以看出,对于低成长性企业而言,DID估计量的系数为-0.0795,在1%的水平上显著,即处理组的投资水平相比对照组显著降低了7.95%;而在高成长性企业中,DID估计量系数为-0.0291,远小于低成长性企业中投资水平的相对下降幅度,且不显著。这说明与高成长性企业相比,低成长性企业的债务到期期限对投资水平的抑制作用更强,从而验证了H2b。

3.金融服务环境分组。金融服务数据采用王小鲁等[26]编著的《中国分省企业经营环境指数2013年报告》中的金融服务环境指数度量。把低于中位数2.44的观察值作为低金融服务环境组,高于中位数的观察值作为高金融服务环境组,PSM匹配结果满足平衡性检验。从表4第(5)(6)列可以看出,对于处在较差金融服务环境地区的企业而言,DID估计量的系数为-0.0631,在1%的水平上显著,即处理组的投资水平相比对照组显著降低了6.31%;而在金融服务环境较好的企业中,DID估计量系数为-0.0395,并不显著。这说明在金融服务环境较差的地区,企业的债务到期期限对投资水平的抑制作用更强,从而验证了H2c。

(四)融资渠道影响分析

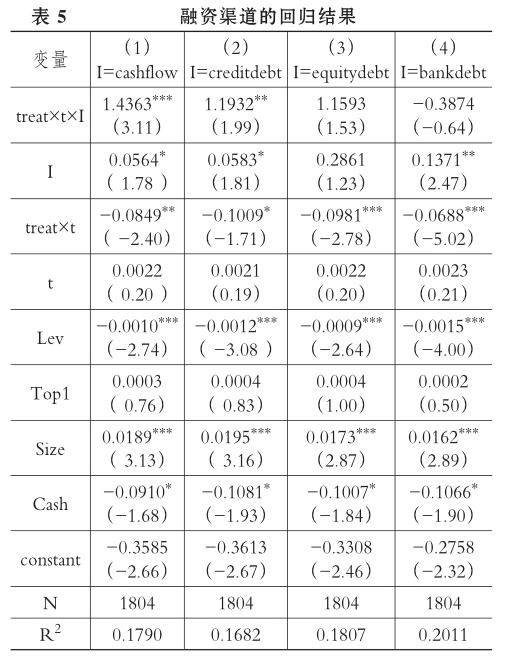

为检验债务到期期限对企业融资渠道的影响差异,本文在已有研究的基础上引入融资渠道变量及其与交互项虚拟变量treat×t,构建基于DID法的回归模型:

其中,I依次代表内源融资cashflow(经营活动产生的现金流量净额/年初总资产)、商业信用融资creditdebt[(应付账款+应付票据+预收账款)/总资产]、银行借款bankdebt[(长期借款+短期借款)/总资产]、股权融资equitydebt[(股东权益账面价值增加额-留存收益增加额)/期初总资产],核心解释变量treat×t×I的系数可以反映债务到期期限对企业融资渠道和投资关系的影响。

表5报告了检验结果。第(1)列内源融资交互项的系数为正,且在1%的水平上显著。第(2)列商业信用融资交互项系数为正,在5%的水平上显著,说明债务到期期限使得企业的投资对于内部现金流和商业信用融资的依赖程度增加。第(3)列股权融资交互项的系数为正,并不显著,说明由于我国资本市场上直接融资渠道不够发达,股权融资等直接融资模式不能为企业获取较多资本支持。第(4)列银行借款交互项的系数为负,且并不显著,说明当面临较大还本付息压力时,企业外部融资难度和成本都比较大,银行信贷对投资的拉动作用减弱,进一步验证了H3。

(五)稳健性检验

双重差分控制了不随时间变化的不可观测因素的影响,但并没有考虑某种随时间变化的不可观测因素,即处理组企业和对照组企业在金融危机期间投资变化的差异可能源自这种不可观测因素的差异,而非债务到期期限的差异。为了增强因果论断的可信度,本文接下来进行稳健性检验,排除这些不可观测因素的影响。

1.排除金融危机前期因素影响的安慰剂检验。为了排除随时间变化的不可观测因素的影响,选择2006~2007年的数据进行安慰剂检验:如果这些因素影响了两类企业在金融危机期间的投资行为,那么同样也会影响金融危机之前的投资行为。从表6第(2)列的结果可知,DID估计量系数为正,且不再显著,说明金融危机之前的债务到期期限对投资水平的影响并不显著。这可能和我国企业特殊的资本结构有关。对于我国上市公司来说,普遍存在“借新债、还旧债”“短期负债长期占用”的情况。因此当不存在信贷供给冲击时,企业进行债务展期或者再融资的约束比较小,缓解了债务到期期限对投资支出的冲击,进一步证实了前文结论的稳健性。

2.排除信贷需求冲击影响的安慰剂检验。金融危机不但引起了信贷紧缩,还导致经济衰退,一些投资机会不再具有价值,企业投资需求下降。同时,为了应对不确定性,企业也有可能会主动缩减投资来保证充裕的现金流。因此,企业投资水平下降,可能并非源自金融危机导致的信贷供给冲击,而是经济衰退导致的需求冲击。Duchin等[3]认为金融危机期间投资需求萎缩至少短期来看是次要的。本文的研究时间段为2007 ~ 2008年,属于金融危机早期阶段,因此在一定程度上可以排除信贷资金需求层面的影响,同时选择一个没有发生金融危机但是发生了经济衰退的年份来进行安慰剂检验。2011年下半年随着欧洲主权债务危机的蔓延,我国经济增速放缓。伍戈、谢洁玉[27]采用符号约束VAR模型,发现信贷需求在2011年第四季度~ 2012年第三季度期间由扩张转为收缩,信贷供给规模适度扩张,因此,可以将2011~2012年作为样本区间设计安慰剂检验。从表6的最右列结果可知,DID系数为负,且并不显著,从而在一定程度上排除了信贷需求冲击的影响。

3.不同处理强度的稳健性检验。上文处理组和对照组的分类标准为2008年恰好到期的长期债务比例是否大于0.5,接下来修改这一标准,研究到期的长期债务比例分别为0.4和0.6时,投资水平如何变化。我们预期到期债务比例越高,处理组企业面临的债务偿付压力越大,两组企业在金融危机期间的投资趋势差异越大。表7将处理组和对照组的分类阈值进行了调整,重复了前面的研究设计,可以看到,当2008年债务到期比例分别为0.4、0.5和0.6时,双重差分估计值分别为-0.0054、-0.0624和-0.2174,估计值依次增大,且至少都在10%的水平上显著,说明到期债务比例越高,企业面临的债务偿付压力越大,两组企业在金融危机期间的投资趋势差异也越大,进一步验证了债务到期期限与投资行为之间的相关关系。

此外,本文还进行了多种稳健性检验:①为了更全面地衡量公司治理情况,匹配变量中依次加入第二至第十大股东持股比例、外资持股比例、董事长与总经理是否兼任等;②为了排除少数极端匹配组合的影响,每次随机删掉一个匹配组合,并对剩下的匹配组合进行检验。检验结果均与表2的结果基本一致,表明本文的结论是稳健的。

四、结论与建议

(一)结论

本文运用倾向得分匹配和双重差分法,以金融危机为准自然实验,检验信贷冲击下企业债务到期期限对投资行为的影响效应。主要研究结论为:

1.企业投资是一种顺周期行为。金融危机下的信贷供给冲击影响了企业的融资能力,面临大量债务到期的处理组企业偿债风险较高,投资水平显著降低,并普遍出现了投资不足问题;如果不存在信贷供给冲击,则企业融资约束较小,债务到期期限对投资活动的抑制并不显著。一系列稳健性检验均支持结论的可靠性。

2.债务期限对企业投资的影响具有异质性特征。对于非国有企业、低成长性企业和金融服务环境较差地区的企业而言,债务到期期限对投资水平的负向影响更大。

3.债务期限影响企业的融资模式。从融资渠道选择的角度扩展研究,发现债务到期期限会影响企业的融资模式,金融危机冲击下,债务到期期限提升了企业投资对内源融资和商业信用融资的敏感性。

(二)建议

针对信贷冲击对企业投资行为影响的特征,本文从企业和市场层面提出以下政策建议:

1.企业层面。一是要合理设计债务契约的期限结构。特别是对比较依赖信贷的企业而言,针对上市公司偏好短期债务融资的现象,在企业未来的债务融资决策中,选择合理的债务期限结构非常重要。企业在考虑长期债务融资时,要建立具有前瞻性的財务风险评估体系,充分考虑信贷冲击对企业未来偿债能力产生的影响,合理安排长期债务的内部期限结构,降低再融资风险和流动性风险,增强对债务风险的吸收和消化能力。二是要密切关注宏观经济政策的变动情况,逆周期调节企业投资行为。特别是面临经济下行压力时,要留存足额现金和保持财务灵活性,降低对外部资金的依赖,提高应对外部融资压力的能力。

2.市场层面。一是对于银行等金融机构而言,要合理发放不同期限的贷款产品,增加中长期信贷投放,特别是在银根紧缩时,要加大对民营企业的信贷资源投入,满足企业正常的投资需求。二是加强我国资本市场建设,拓宽企业融资渠道。大力发展债券融资和股权融资等直接融资模式,积极发展商业信用融资,发挥商业信用融资在供应链金融中的作用。三是进一步完善地区金融服务环境,缩小金融服务区域性差异,有效抑制金融歧视、金融分割和金融排斥行为,减少信贷融资供需矛盾。

【主要参考文献】

[1]Santos J. Bank corporate loan pricing following the subprime crisis[J].Review of Financial Studies,2011(6):1916~1943.

[2]Campello M.,J. Graham,C. Harvey. The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010(97):470~487.

[3]Duchin R.,Ozbas O.,Sensoy B. A. Costly external finance,corporate investment and the subprime mortgage credit crisis[J].Journal of Financial Economics,2010(3):418~435.

[4]Jensen M.,Meckling W. Theory of the firm:Managerial behavior,agency costs and capital structure[J].Journal of Finance,1976(48):305~360.

[5]Myers S. Determinants of corporate borrowing[J].Journal of Financial Economics,1977(5):147~175.

[6]Merton. On the pricing of corporate debt:The risk structure of interest rates[J].Journae of Financial Economics,1974(29):449~470.

[7]Barnea Amir,Haugen Robert,Senbet Lemma. A rationale for debt maturity structure and call provisions in the agency theoretic framework[J].Journal of Finance,1980(35):1223~1234.

[8]江伟,沈艺峰.负债的两面性与公司价值[J].中国经济问题,2004(6):64~73.

[9]童盼,陆正飞.负债融资、负债来源于企业投资行为——来自中国上市企业的经验证据[J].经济研究,2005(5):75~84.

[10]朱磊.负债期限结构对企业投资行为影响的实证研究[J].软科学,2008(7):128~133.

[11]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资——基于中国制造业上市公司的实证证据[J].金融研究,2009(9):143~155.

[12]胡杰.债务期限结构对过度投资的影响研究——基于非金融类上市企业的数据[J].南京审计学院学报,2014(1):70~77.

[13]王艳辉,杨帆.债务结构对上市公司过度投资约束的实证研究[J].现代管理科学,2007(3):110~111.

[14]Barclay M. C.,Smith Jr. The maturity structure of corporate debt[J].Journal of Finance,1995(50):609~631.

[15]Guedes J.,T. Opler. The determinants of the maturity of corporate debt issues[J].Journal of Fianance,1996(51):1809~1833.

[16]Almeida H.,M. Campello,B. Laranjeira,S. Weisbenner. Corporate debt maturity and the real effects of the 2007 credit crisis[J].Critical Finance Review,2011(1):3~58.

[17]Brunnermeier M.,Oehmke M. Bubbles,financial crises,and systemic risk[C].Handbook of the Economics of Finance,2013(2):1221 ~ 1289.

[18]梁琪,余峰燕.金融危机、国有股权与资本投资[J].经济研究,2014(4):47~61.

[19]Aivazian V. A.,Ge Y.,Qiu J. The impact of leverage on firm investmemt:Canadian evidence[J].Journal of Corporate Fianance,2005(1):277~291.

[20]谢军,黄志忠.宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响[J].金融研究,2014(11):64~78.

[21]苟琴,黄益平.我国信贷配给决定因素分析——来自企业层面的证据[J].金融研究,2014(8):1~17.

[22]Ge Y.,J. Qiu. Financial development,bank discrimination and trade credit[J].Journal of Banking and Finance,2007(31):513~530.

[23]Wu W.,O. Rui,C. Wu. Trade credit,cash holdings,and financial deepening:Evidence from a Transitional Economy[J].Journal of Banking & Finance,2012(36):2868~2883.

[24]陳强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2013:1~200.

[25]Richardson S. Over-investment of free cash flow[J].Review of Accounting Studies,2006(2~3):159~189.

[26]王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告[M].北京:中信出版社,2013:1~100.

[27]伍戈,谢洁玉.信贷供给不足还是需求萎缩:量价组合的信号作用[J].金融评论,2015(6):30~40.

猜你喜欢

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

现代管理科学(2017年1期)2016-12-26

商情(2016年43期)2016-12-26

青春岁月(2016年22期)2016-12-23

中国经贸(2016年19期)2016-12-12

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年9期)2016-10-11

商场现代化(2016年6期)2016-04-21

英语学习(2009年7期)2009-08-05