转型中的辉瑞:讲述新的成长故事

2020-02-10 10:56乔什·内森-卡齐斯(JoshNathan-Kazis)

财经 2020年3期

乔什·内森-卡齐斯(Josh Nathan-Kazis)

绘图/《巴伦》Patrick Leger

21世纪初那会儿,人们在一家药店几乎每个货架上都能看到辉瑞(Pfizer, PFE)的产品。

这家公司销售处方药,最令人熟知的包括左洛复(Zoloft)、伟哥(Viagra)和立普妥(Lipitor)等。辉瑞销售的产品还包括:Trident口香糖、Listerine漱口水和Zantac胃药;治疗斑秃的Rogaine、治疗消化不良的Rolaids、治疗皮肤干燥的Lubriderm和治疗过敏性鼻炎的Zyrtec;Halls止咳糖和Dentyne Ice口香糖;舒适(Schick)剃须刀和狗药。

过去20年里,辉瑞一直在逐渐剥离这些业务。现在,该公司正在采取迄今为止力度最大的举措:在过去12个月宣布的两笔交易中,辉瑞将剥离最后几个消费品牌,包括Advil和ChapStick,同时还将剥离一个销售伟哥等已过专利期的昔日热卖产品的部门。

这将是辉瑞打破持续了几十年的商业模式的最后一项举措,该公司准备几乎完全依靠自主生产或收购的新药盈利。

虽然这一战略转变带来了更为明确的业务重心和增长速度更快的平台,但同时也蕴含着风险。2019年第一季度,辉瑞的非专利部门Upjohn和消费品牌的收入要占到公司总收入的30%。

而且投资者还没有认可这样的转型。在宣布分拆Upjohn之后的那一周里,辉瑞的市值蒸发了280亿美元。根据交易条款,Upjohn将和已经失宠的仿制药公司Mylan(MYL)合并,缔造全球最大的仿制药制造商之一,名为Viatris。2019年目前为止,辉瑞的股价(最新为37.73美元)下跌了14%,成为道琼斯工业平均指数中表现最糟糕的成分股。事实上,几十年来辉瑞的股价一直落后于大盘,1999年以来的回报率约为80%,低于标准普尔500指数同期276%的回报率。

但是对于愿意承担一些风险的投资者来说,辉瑞的股票现在看起来很有吸引力。

过去五年,辉瑞的平均市盈率为13.6倍,低于强生(Johnson & Johnson, JNJ)、礼来(Eli Lilly, LLY)和默克(Merck, MRK)等同类公司。辉瑞管理层表示,转型后公司的收入基础将变小,因此未来五年的销售额每年或可增长6%。

辉瑞目前的股价包括Upjohn所占的大约2.5美元,这表明分拆后辉瑞的远期市盈率为15.5倍至16倍,与诺华(Novartis, NVS)和默克等增长速度更快的制药公司相当,同时高于百时美施贵宝(Bristol-Myers Squibb, BMY)和罗氏(Roche, ROG.瑞士)等同类公司。

但是,辉瑞所承诺的增长依靠的是科学技术的重大飞跃,而要想实现科学技术的重大飞跃是一个艰巨的任务。

华尔街投资者担心的是,现在要想开发出每年能带来数百万美元销售额的重磅药物比过去更难了。

Gabelli Funds投资组合经理杰夫·乔纳斯(Jeff Jonas)称,“制药行业中许多重大领域都已经被覆盖了。”而治疗轻微疾病的药物的销售额可能难以达到对辉瑞这样的大公司产生影响的水平。“现在要想实现10亿美元的销售水平绝对比过去困难。”

希腊裔兽医、长期担任辉瑞高管、现在带领公司变革的阿尔伯特·伯拉(Albert Bourla)就有着这样的担忧。两年前他在一个小组讨论会上曾说,“过去基于畅销药物、医生偏好或渐进式创新的商业模式现在正在发生剧变。改变即将到来,没有人知道(未来)会是什么样的。”

伯拉2019年1月份开始担任辉瑞首席执行官,他的押注是自己能够让新的重磅商业模式成为公司的独有收入来源。

在过去,狗药、剃须刀和Rogaine生发剂这些产品为辉瑞提供了一张安全网,使其成为一只稳定的蓝筹股,收益率达到可观的3.8%,那时的投资者随后把这些收益传给了他们的孙辈。Upjohn、再加上Advil和ChapStick以及其他消费品牌是这张安全网的最后一次迭代。

对于投资者而言,问题在于他们是否相信辉瑞有能力在没有这张安全网的情况下实现股价上涨。

辉瑞位于马萨诸塞州剑桥市肯德尔广场(Kendall Square)的光学显微镜实验室里,最好的显微镜就放在后面的房间里,这是一个四面黑墙的圣地,里面摆满了辉瑞价值不菲的高端放大镜。

其中一个放大镜可以实时显示细胞的运动。另外一种可以拍摄老鼠内部器官在试盘里分布的影像,就像一盘“电视餐”(TV dinner;编者注:指可以直接加热食用的独立包装冷藏餐食)那样。第三个设备可以把蓝莓大小的老鼠大脑切成两毫米厚的薄片,然后由麻省理工学院媒体实验室(MIT Media Lab)的博士浅野昭(Shoh Asano)将其转化为旋转的三維彩色可视化图像。

浅野说,“这基本算是显微镜技术的最前沿。”

剑桥市的肯德尔广场对于生物技术的重要性相当于牛津大学(Oxford University)对于英国首相的重要性。你所听说过的大多数生物技术公司——Biogen Pharmaceuticals、Alnylam、Bluebird Bio、Amgen、Sarepta Therapeutics、Moderna——都曾在那里有实验室,还有很多你没听说过的公司。

大约十年前,辉瑞决定向新兴的生物技术公司靠拢,于是该公司在2014年把一些业务从位于康涅狄格州格罗顿的老实验室和位于剑桥偏远角落的一些实验室搬到了主街附近的两栋大楼里。由于这些实验室属于一家市值超过2000亿美元的公司,因此在剑桥成为了一种实力的展示,实验室里摆满了高端设备,比如非常昂贵的显微镜室,这是小型生物技术公司负担不起的。

这些实验室也是辉瑞近十年来在瑞典裔首席科学家迈克尔·多尔斯滕(Mikael Dolsten)的指导下重建研发业务的基石。在多尔斯滕的带领下,辉瑞对研究部门进行了重组,开始涉足基因治疗领域,并终止了神经科学研发项目。

这样做主要是为了让辉瑞的业务更接近剑桥的那些生物技术公司。

“多尔斯滕希望公司看起来像一家生物技术公司。”小型生物技术公司Sangamo Therapeutics(SGMO)总裁兼首席执行官桑迪·马克雷(Sandy Macrae)说,该公司正在与辉瑞合作研究一种治疗血友病A的基因疗法。

多尔斯滕称,辉瑞将其大部分研究方面的决策权下放给专注于疾病领域的部门,这些部门的运作实际上就像是该公司内部的生物技术子公司一样。

辉瑞罕见病部门首席科学家程生(Seng Cheng,音)表示,“大多数有关研究方向和投资的决定都是在这一层级内做出的。我们几乎是作为一家伪生物技术公司在运营。”

这一策略是为了让辉瑞能够行动迅速。“我们在科研的早期阶段就研究了如何挑选赢家,抛弃输家。”多尔斯滕说,“我们正在尝试通过赋权给同事,来让公司保持小公司一样的发展势头。”

但对于辉瑞这样一家年收入高达500亿美元(是最大的生物技术公司的两倍多)的巨头来说,像小公司那样思考并不容易做到。

“大公司肯定会有些官僚主义,因为报告和治理是大型制药公司流程的一部分,但总的来说,我认为大公司小公司在这方面没有什么不同,”程生说。法国制药巨头赛诺菲(Sanofi)收购生物技术公司Genzyme之前和之后,他都一直担任Genzyme的高管。不过他表示,“敏捷性稍逊一筹。”

辉瑞研发文化的局限性从2019年6月的一笔交易中可以看出来。当时该公司以114亿美元收购了研发抗癌药物的生物技术公司Array Bioharma,辉瑞把这家公司的部分业务与原有的辉瑞团队合并在一起,但把Array Bioharma位于科罗拉多州的研究实验室和辉瑞其他研发部门隔离开来。这个团队现在直接向多尔斯滕汇报。

当被问及他是否在保护Array Bioharma免受辉瑞的影响时,多尔斯滕回避了这个问题。他表示,“我们正努力发掘两个组织的最大潜力。”

几乎没有什么比辉瑞自己最近的经历更能说明,即使是资金最雄厚的研究部门也很难研制出价值数十亿美元的新药产品线。

2019年6月,辉瑞生产的治疗神经痛的畅销药Lyrica在美国的专利到期。这是制药行业的正常现象,制药公司至少可以拥有十几年的独家经营权来销售自己的品牌产品。

但是在Lyrica专利到期后,辉瑞在2026年之前都不会有任何一种大型药物的专利权到期。

六年内不会有专利到期听起来是个好消息,然而这表明辉瑞面临着一个严重的问题,这个问题给该公司将自己重塑为一家创新型生物制药公司的努力蒙上了阴影,因为在正常情况下,当一家制药公司正在稳步生产新产品时,旧产品的专利应该是定期到期的。

但对于辉瑞来说,专利到期是同时出现的。

首席执行官伯拉在接受《巴伦》采访时承认,“对于一家公司来说,一直守着独家销售权不是一件好事,因为这表明你15年前的研发并不成功。辉瑞六年内不失去任何专利意味着六年来我们没有推出任何新产品。”

辉瑞的研发地点从南加州的拉霍亚一直延伸到英格兰东南部的桑德威奇,预计2019年的研发成本将高达83亿美元。然而,辉瑞在制度上的天才之处在于其商业运作,而非科研方面。

摩根大通(J.P. Morgan)分析师克里斯托弗·肖特(Christopher Schott)称,“如果查看一下辉瑞的历史,你会发现该公司在创新方面一直举步维艰。”

造成专利到期缺口的研发干涸期始于上世纪90年代末,一直持续到本世纪前十年的大部分时间。

这一次,辉瑞不能再错过机会了。当专利权再次进入过期阶段时,会给辉瑞造成很大的影响。从2026年到2029年,该公司将失去五种主要药物的独家销售权。肖特预计,受专利到期影响,辉瑞2026年的销售额将减少30亿美元,2027年减少61亿美元,2028年减少47亿美元。在收入减少之际,该公司既没有仿制药部门,也没有消费医疗保健部门来做缓冲。

其他制药公司也面临着令人担忧的专利到期的问题,但在这一问题上辉瑞面临的前景尤为严峻。

收购其他公司、将其有前景的后期实验性药物推向市场也是辉瑞战略的重要组成部分。在该公司2019年三季度财报电话会议上,伯拉说他对大规模收购没有兴趣,但会关注那些药物研发进入第二阶段或第三阶段的制药公司。

无论是自己研发还是收购,辉瑞都需要在下一个十年的中期研制出一些每年可以赚到10亿美元的药物。能否做到这一点将决定该公司股票的走势。

二季度,Upjohn在中国市场的收入下降了20%,因为中国启动了一项新的仿制药采购计划,给跨国制药公司带來了巨大的定价压力。

辉瑞与同类公司对比

注:数据截至2019年11月22日 *摩根大通估计的剥离业务后辉瑞的远期市盈率。资料来源: 彭博、摩根大通 制表:宋丽雯

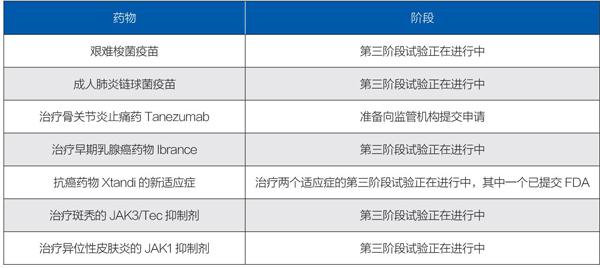

新药产品线

以下是辉瑞可能在未来五年上市热销的药物。资料来源:公司财报 制表:宋丽雯

突然之间,能给辉瑞带来缓冲的业务看起来不那么有效了。

伯拉否认Upjohn收入大幅下滑是他2019年决定放弃这项业务的原因。他表示,多年来辉瑞一直预计在中国的业务会面临挑战,为了应对这个问题,他在辉瑞内部设立了Upjohn,作为一个半独立的部门。

他称,“我创建Upjohn是为了在应对挑战的同时也抓住机遇。”

伯拉表示,他联系Mylan来和Upjohn合并是因为Upjohn可以通过和Mylan的产品线对接而受益。

不过还是有人怀疑中国业务收入的下滑促成了剥离Upjohn的时机。辉瑞正在等待大量药物的研究结果,这些结果对于确保该公司能够在2026年的产品专利开始到期时填补收入缺口至关重要。

辉瑞产品线中处于后期研发阶段的最大的项目是抗乳腺癌药物Ibrance,该药已获得治疗转移性乳腺癌的审批。辉瑞将在2020年某个时候公布一项研究数据,研究内容是这种被用作辅助化疗的药物对早期乳腺癌患者的疗效。

辅助治疗的市场规模远大于转移治疗市场,治疗适应症的商业潜力巨大。摩根士丹利(Morgan Stanley)分析师大卫·里辛格(David Risinger)预计,如果Ibrance获得美国食品药品监督管理局(FDA)的批准,那么到2023年Ibrance的销售额可能达到40亿美元。

他称,“如果Ibrance在2020年意外未能获批……那么这将是一个非常令人失望的结果。”

其他药物也存在不确定性。辉瑞正在研究血友病A、血友病B、威尔森氏症(Wilsons disease)和杜兴氏肌肉营养不良症(Duchenne muscular dystrophy)的基因疗法、一系列抗炎药以及癌症疗法。该公司还在研发生物仿制药——即非专利生物药物的复制品——并将继续向医院销售注射药物和抗感染药物。

伯拉表示,产品线存在的风险是相对的。他称,“在制药行业从来都没有安全一说。”不过他补充说,公司已经为科研留出了足够的空间。

“当我们说公司将增长6%时,我们并不是假设一切都会成功。”伯拉称,“如果一切顺利,我们就能增长12%,对吧?”

只有当辉瑞能够通过销售药物赚钱时,研发对于投资者来说才是有价值的。该公司新商业模式的一个关键部分就是在专利期内定期提高药物的价格。但是辉瑞以及整个行业的其他公司都在定价模式上面临越来越大的压力。

非营利性药品定价监督机构Institute for Clinical and Economic Review 2019年10月批评辉瑞在两年时间里把Lyrica的批发购置成本提高了28.3%,却没有提供任何新的临床证据证明这种涨价是合理的。

该机构表示,该药价格上涨给医疗保健系统增加了6.88亿美元的成本,是该时期药价无由上涨造成的成本上升中规模第二大的。

辉瑞回应说,该机构的报告存在“计算方法上的制约”,没有反映出Lyrica对于病人的全部价值。

尽管如此,近年来这样的价格上涨已经激起了公众的愤怒,引发了一波针对这种做法的提案出现。但是专家们说,限制制药公司定价权的立法不一定会通过。

Kaiser Family Foundation联邦医疗保险(Medicare)项目副主任朱丽叶·古班斯基(Juliette Cubanski)稱,“制药行业正花费数百万美元游说反对部分提案,目前为止效果良好。”

即便有关限价的提案获得通过,目前大多数提案也无法限制药品的初始价格。不管怎样,美国政府都不太可能限制辉瑞新的商业模式。伯拉表示,他所说的改变是从像立普妥这样的“超级畅销药”转变为每年能卖出几百万美元的“畅销药”。

他称,“有些药物(比如Ibrance)的销售规模要大得多,但也有一些药物的销售规模要小得多。我认为这就是未来的模式。”

对辉瑞而言,比“超级畅销药”更重要的是那些能够率先治疗某种病症的药物。

这反映出制药行业向罕见病治疗方向的全面转变,这种治疗方式有利于少数病人,但价格可能很高。

“过去你所需要的只是商业化能力和注册产品,”伯拉说,“如果商业化做得非常好,而且有注册产品的话,那么你就可以创造奇迹。现在不一样了,现在需要实质性的、突破性的科研才能获得商业化上的成功。”

辉瑞的药物研发能力在多尔斯滕的领导下显然一直在上升。问题是,该公司是否能做到足够好、足够快。

摩根大通的肖特称,“创建一家纯生物制药公司的机会在于,如果产品线奏效,那么公司就会以更快的速度增长。如果产品线不能完全奏效,那么就需要证明自己的市盈率为什么会那么高,而且业务风险也会更高,因为你不再是过去那种多元化的公司了。”

有些遗憾依然历历在目,包括过去几年辉瑞错过的一系列由其他公司销售的药物。偏头痛预防抗体Ajovy在2012年被出售给Teva Pharmaceutical Industries之前曾属于辉瑞。预计到2023年,Ajovy为Teva带来的年销售额将超过4亿美元;其他同种疗效的药物的预期销售额将更高。2011年,Clovis Oncology从辉瑞手中获得了一种名为PARP抑制剂的抗癌药物的许可,该药物有望在2023年前售出5亿美元(2016年,辉瑞以140亿美元收购了Medivation,获得了另外一种PARP抑制剂)。

伯拉承认犯过的一些错误,但他认为,总的来说公司出售和收购的项目利大于弊。

“在剥离的所有业务中,我只对极小一部分感到有些遗憾。”他说,“我们收购了很多业务,不是所有业务都奏效,但那些奏效的给公司带来了极大的推动。总的来说我是满意的。”

风险是显而易见的:如果Ibrance在辅助治疗试验中意外失败,人们对该公司的信心可能会被动摇,辉瑞低调研发的其他一系列药物试验失败的话也会动摇这种信心。

虽然肖特看到了辉瑞的增长潜力,但他仍持怀疑态度。他对辉瑞股票的评级为“中性”,并在2019年9月的一份研报中说,辉瑞的市盈率“高于其基本面”。

他称,“我有些纠结的一点是,当我看到辉瑞产品线上的其他药物时,确实存在一些有吸引力的机会,但我认为有些产品的风险仍需降低。”

不过由于该股相对便宜,也许值得投资者冒险。辉瑞所承诺的销售目标可能会令这家老牌制药商摇身变为一只炙手可热的股票。

显然,和剥离业务之前相比,辉瑞将是一笔不同于以前的投资。该公司将按比例将股息分配给辉瑞和即将剥离的仿制药公司。公司高管表示,他们预计近年来一直稳定增长的股息将在近期放缓。辉瑞能否从一只价值股转变成一只成长股?

“如果我们没有勇气承担风险,那我们就去做别的业务了,而不是在这里研制创新性突破性药物。”多尔斯滕说,“这是我们喜欢做的事情,这是我整个职业生涯中一直在做的事情,现在到了公司蓬勃发展的时候了。”

(《巴伦》英文版2019年11月23日报道。)

猜你喜欢

金桥(2022年5期)2022-08-24

中老年保健(2021年9期)2021-08-24

中老年保健(2021年12期)2021-08-24

中国医疗保险(2017年1期)2017-05-18

中国医疗保险(2017年5期)2017-05-17

新疆农垦科技(2014年9期)2014-02-28

河南科技(2014年10期)2014-02-27

祝您健康(1984年6期)1984-12-30