有限合伙制私募股权基金所得税问题研究

2020-02-14 06:11田春迎

财会学习 2020年2期

田春迎

摘要:随着私募股权基金的发展,由于合伙制可以避免公司制的“双重征税”,因此采取合伙制私募股权基金成为私募股权基金主流。然而,我国目前还没有完整的合伙制私募股权基金税收政策体系,因此导致了所得税方面的很多问题。因此,本文主要分析合伙制私募股权基金所得税方面的问题,然后提出完善措施,不仅可以有利于发展税收政策,而且可以带动私募股权基金的正常发展。

关键词:合伙制;私募股权基金;所得税

一、私募股权基金概念

私募股权基金(Private Equity Fund),主要是指利用非公开的方法来给特定的对象募集成立的对非上市企业提供股权投资并且还提供一定的增值服务,属于一种非证券类投资基金。它可以采取公司制、合伙制等企业组织形式。目前有限合伙制是最关键的组成成分之一。

二、现行所得税政策存在的问题

(一)税收体系不完善,执行难度较大

从相关法律规定可以看出,我国现在针对有限合伙制私募股权基金税收方面的法律体系还比较缺乏,因此执行存在很多问题。

第一,部分法律条款相关规定不明确,缺乏实际操作性。从我国财税发布的文件可以看出,企业的年度亏损用于该企业的下一个年度生产经营所得来进行弥补,最长时间为五年。但是相关规定的生产经营所得是将收入总额减去成本费用和损失的余额,这里面对于收入方面的总额并没有进行详细设定,并且对于投资收益和亏损方面也没用详细说明是否可以开展跨期弥补。

第二,有限合伙制私募股权基金在最近这几年来,收益分配和结构设计还在进行创新和发展,但是缺乏一个税法可以遵循,只能够使用一些相同的处理方法,这样就会出现一些纳税风险问题。

(二)税负较重,存在不平衡性

第一,法人合伙人股息红利所得税负还比较严重。公司制私募股权基金的股息和红利是居民企业所获得的红利和股息,但是实际上有限合伙制私募股权基金从各个投资企業所获得的股息红利,法人合伙人仍要缴纳所得税,不免税。

第二,财税[2008]159号第三条规定“合伙企业生产经营所得和其他所得采取‘先分后税的原则。”按照上述规定,生产经营所得和其他所得,不管是否分配都要交税。如果有限合伙制私募股权基金在前期项目退出时盈利,后期投资的项目都亏损,这样会导致前期缴纳的所得税在后期出现亏损时既无处弥补,也不能退税,造成各纳税人税负较重。

(三)税收优惠力度不足

一方面税收优惠政策不够系统化,有限合伙制私募股权基金税收优惠方面的法律法规制度还缺乏普遍性。另一方面,我国的所得税税率还没有将基金投资的风险性和长期性都考虑清楚。

三、案例分析—A公司介绍

(一)A公司基本情况

A公司是一家有限合伙企业,主要经营范围是从事对未上市企业的投资。A公司目前的存续时间长达10年,主要是有11个有限合伙人和1个普通合伙人。A公司资金募集规模为1.4亿元,于2010年3月30日前全部到位。2010年4月份投资一家未上市的企业C公司,投资金额为1.08亿元。

(二)A公司所得税情况

1. A公司的利润情况

A公司2010年至2018年的利润情况如表1所示。

2.被投资企业分红情况

从2014年开始,被投资企业C公司开始有分红,分红情况如表2所示。

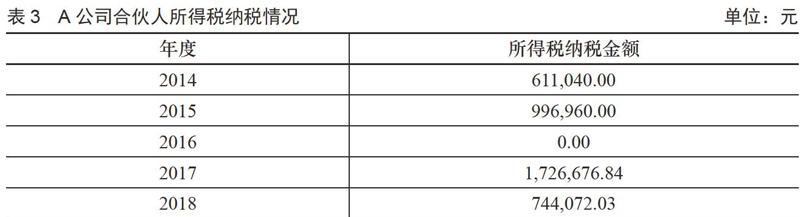

3. A公司的所得税纳税情况

截止2018年,A公司累计利润才为正,从成立到现在,对合伙人没有进行过利润分配。但是从2014年被投资企业C公司刚刚有分红开始,按照税法规定“先分后税”的原则A公司的合伙人开始缴纳所得税,纳税情况如表3所示。

从上面可以看出,A公司合伙人在没有拿到分红的情况下,已经从2014年开始预缴纳个人所得税,造成了税负的不公平。

四、有限合伙制私募股权基金所得税问题改进建议

(一)完善税收政策体系,明确税收相关法律规定

一方面,我们需要进一步完善我国的税收政策机制,需要结合我国私募股权基金的发展趋势来制定与之合适的法律法规体系。另一方面,我国需要考虑结合合伙人的收入,扣除一部分费用之后,从应纳税额方面的角度来制定相关操作,从而提高税收政策的操作性和适应性。

(二)加大税收优惠力度

第一,对长期股权投资所得的所得税实行税收优惠。针对长期股权所得税额需要设置低税率税收优惠措施。对于长期投资的收取所得税税率设置需要低于一般投资,这样就可以减小投资风险。此外,依据我国风险投资期限的差异,可以采取差异化的税率优惠措施,例如可以根据我国私募股权基金的投资时间来进行划分,针对不同的投资年限设置不同的所得税率。同时,可以对于长期投资的投资者的某一些额度的税收进行减免的优惠。

第二,自然人合伙人纳税时间适当延迟到利润分配之际。财税[2008]159号规定“先分后税”的原则,此规定的初衷是防止出现利用合伙企业的税收优势来进行逃税行为。如果有限合伙制私募股权的风险性高,时间久,这时候可以适当延长自然人合伙人的纳税时间,可以考虑在分配利润的时候进行纳税。

(三)注重专业人才的培养

一方面,企业要严格设立选聘标准,确保财务人员能胜任其工作;并且要定期对财务人员进行培训,及时掌握新的税收政策,在纳税申报环节找到适合本企业的政策,有效降低纳税风险。另一方面,联系到一些实际情况来提高我国的税法工作人员的综合素质水平,更好的开展与之相关的培训工作。

参考文献:

[1]中国证券投资基金协会.股权投资基金 [M]. 北京:中国金融出版社,2017.

[2]孙海光.完善我国私募股权基金税收法律制度研究[D].上海社会科学院,2016.

[3]国家税务总局网.

[4]林烺.西方私募股权基金所得税制研究动态及启示[J].上海金融,2016 (1).

猜你喜欢

销售与市场·渠道版(2020年3期)2020-03-25

财会月刊·上半月(2019年7期)2019-09-10

市场观察(2019年1期)2019-03-27

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

环球市场信息导报(2018年17期)2018-08-05

法制与社会(2017年5期)2017-03-14

中国管理信息化(2017年2期)2017-02-17

商场现代化(2016年25期)2016-11-15

董事会(2015年7期)2015-08-07