我国农地经营权抵押的现实困境与制度创新

2020-02-18 06:26林一民林巧文关旭

改革 2020年1期

林一民 林巧文 关旭

摘 要:我国农地集体所有、家庭承包经营并实行所有权、承包权、经营权“三权分置”,这种特殊的产权安排决定了农地经营权抵押具有同私有产权抵押不同的经济效果。通过我国各地的经营权抵押试点发现,这种抵押存在抵押物价值较低、处置难度大、金融机构积极性不高、对政府依赖性较大等问题,在一定程度上存在“产权空转”的现象。面对这些问题,核心是要加强制度供给,做实经营权的经济价值,并在推进抵押物处置和交易方面实现突破。加快健全土地经营权交易市场和建立抵押经营权收储平台,是当前最为迫切的任务。

关键词:农地经营权抵押;农地制度创新;农村土地制度改革

中图分类号:F320.2 文献标识码:A 文章编号:1003-7543(2020)01-0123-10

产权是一种行为规范和经济权利。农地抵押权是农地权利束的重要内容,承担着拓宽农业经营者融资渠道、促进农业规模经营的重要使命。通过对有关地区农地经营权抵押的研究和分析,发现仍存在不少亟待破解的难题,需要进一步加强制度创新和政策创设,以更好推进这项工作。

一、农地抵押的理论分析

近年来,尽管国家出台了一系列政策支持农村金融发展,但受农业高风险、低回报等弱质性特征影响,“贷款难”问题一直没有得到有效解决,成为困扰农业经营者的突出难题。据中国人民银行发布的《2018年金融机构贷款投向统计报告》显示①,2018年全国农业贷款余额达3.94万亿元,不到全部贷款余额的3%,而当年第一产业增加值占国内生产总值的比重为7.2%,表明金融对农业的支持力度远低于农业对国民经济的贡献;从增速来看,2018年农业贷款余额增速仅为1.8%,比2017年下降3.9个百分点,比全部贷款增速低11.7个百分点,进一步凸显农业贷款难的严峻形势。据中国社会科学院发布的报告测算,我国“三农”金融的缺口约为3.05万亿元,对农业生产经营造成很大制约[1]。农业部农村经济研究中心课题组2016年的一项调查显示,近60%的新型农业经营主体没有获得过正规金融机构的信贷支持,很多主体不得不借助民间借贷缓解资金不足问题②。

在导致农业贷款难的诸多因素中,承贷主体缺乏有效的抵押担保物是一个重要原因。换言之,农村有效抵押资产缺乏与金融机构基于资产抵押的信贷供给之间的矛盾,形成了农村金融的制度僵局。对农业经营者来讲,其拥有的最重要、最有价值的资产可能就是土地。然而,自国家对农村土地实行承包经营以来的很长一个时期,《农村土地承包法》《物权法》《担保法》等有关法律都规定,农地承包经营权是不能抵押贷款的,农业经营者虽然在土地上进行了大量投入,但资产并不能转化为资本。秘鲁经济学家德·索托在探究第三世界国家为何长期处于“布罗代尔钟罩”时,发现第三世界国家大多数资产只是僵化的资本,而要解决这一问题,必须变革产权制度,将资产转化为活跃的资本并加以使用,这种正规所有权制度带来的效应也被称为“德·索托效应”[2]。

产权是一种行为规范和经济权利,它包括多方面的内容,是一个权利束,其中最重要的是所有权,及其衍生的使用权、处置权、收益权和转让权等,它的作用是规范人与人之间的关系。现代经济学高度重视产权的重要性,如科斯在1959年的《联邦通讯委员会》中强调,权利的界定是市场交易的本质前提,没有市场,价格机制就无法发挥作用,外部性也就不可避免。就农地产权来看,一般来讲,其固定存在且难以毁坏的特性,使其成为金融机构甄别潜在借款人和降低借款人在信贷交易过程中的逆向选择、道德风险行为的理想抵押品。国外一般实行农地私有制,农地所有权归个人占有,但即使在这种产权制度安排下,农地产权制度的信贷市场供给效应在理论和经验层面的研究仍没有形成广泛的共识。一种观点认为,精确记录且可转让的农地产权和有利于土地低成本流转的制度安排能对金融市场的发展作出重要贡献,稳定的地权使得银行更愿意接受土地作为抵押品。有学者在关于泰国、洪都拉斯等发展中国家的经验研究中发现农地抵押制度能够提高农户信贷的可得性,农地产权制度和抵押制度改革对农业经营主体信贷获取产生了显著的正效应[3-4]。另一种观点截然不同,认为改革农地产权和抵押制度既不是提高农户贷款可得性的必要条件,也不是充分条件,特别是农地规模较小、农地抵押价值低以及抵押流程的交易成本过大时,银行并不愿意接受农地作为抵押品,而这些特征在很多发展中国家普遍存在。学者们通过对印度、洪都拉斯、尼加拉瓜等国的经验分析,也印证了农地所有权改革并未提高农户信贷获取能力的结论[5-6]。

国外普遍实行农地私有产权,而我国农村土地实行农村集体所有、家庭承包经营的基本制度,这种产权结构相比国外的农地制度安排更为复杂,尤其是我国农村土地还兼具特殊的经济和社会属性,导致关于农地抵押的争论更大。持否定观点的学者认为,土地是我国农民安身立命的重要资源,承担着重要的社会保障功能。如果将土地进行抵押,一旦农民不能按时还款,农民就可能丧失土地、失去基本生活保障,这将对农村社会稳定和国家治理产生不利影响[7-8];还有学者认为土地流转不规范、处置成本高、金融交易成本高,不宜貿然推行土地承包经营权抵押[9]。持肯定观点的学者则认为,抵押担保权是农地的一项基本权能,通过还权赋能,有助于拓宽农业经营者融资渠道,促进农业规模经营和现代化;农地抵押是美国、法国、日本等发达国家的普遍做法,能够为金融机构向农村供给资金提供可操作的途径,有助于引导金融资本向农村转移,建立具有可持续性的农村政策金融制度[10-11]。2008年党的十七届三中全会以后,国家政策逐步明确允许土地承包经营权抵押,此后理论界则重点围绕如何开展好农地抵押贷款进行了大量的实证性研究,分析农地抵押存在的突出问题,并提出了相关政策建议。

二、我国农地经营权抵押的政策演进

我国的改革始于农村,自20世纪80年代初中央明确家庭联产承包责任制以来,农村土地一直沿用的是所有权和承包经营权“两权分置”的方式,即集体占有所有权,农户占有承包经营权。当时农户主要经营自家承包的耕地,承包户和经营户合二为一。在这种情况下,农业收入是农民的最主要收入,土地承担着重要的社会保障功能,因此有关法律规定承包经营权不能抵押,以防止农民的失地风险。

进入21世纪以来,随着工业化、城镇化进程加快,农民的收入来源逐步多元化,农民对土地的依赖在逐步降低,现实中激活土地资本属性的要求越来越迫切,政策研究领域和实际工作部门要求赋予农地抵押贷款权能的呼声也越来越高。在这一背景下,关于农地抵押的政策规定呈现逐步松动的趋势。2008年党的十七届三中全会提出,完善土地承包经营权权能,赋予农民更加充分而有保障的土地承包经营权。在这一政策指引下,一些地方开展了土地承包经营权抵押担保的探索实践,取得了一些积极的成效。2013年党的十八届三中全会进一步提出,稳定农村土地承包关系并长久不变,在坚持和完善最严格的耕地保护制度前提下,赋予农民承包经营权抵押、担保权能。尽管在政策上明确了承包经营权可以抵押担保的问题,但在农地“两权分置”的制度设计下,现实中无法回避因处置风险而导致农民丧失土地的担忧[8],迫切要求进一步创新农地制度。2016年10月,中共中央办公厅、国务院办公厅印发《关于完善农村土地所有权承包权经营权分置办法的意见》,明确将土地承包经营权分为承包权和经营权,实行农村土地所有权、承包权、经营权分置并行,强调要落实集体所有权、稳定农户承包权、放活土地经营权,充分发挥“三权”的各自功能和整体效用,形成层次分明、结构合理、平等保护的格局。“三权分置”是因应农地承包权主体和经营权分离的现实问题而推出的,把经营权单列出来,主要目的是为了保护新型经营主体的土地权益,其背后是改善融资条件、促进土地流转、发展规模经营、推进农业现代化的政策考量。从农地“两权分置”到“三权分置”,被认为是农村基本经营制度的自我完善,有利于明晰土地产权关系和促进土地资源合理利用,是继家庭联产承包责任制后农村改革的又一重大制度创新[12]。这样一来,农地抵押的标的物就不再是承包经营权,而是经营权,农户承包权就可以得到保证,从而解决了农民失地的担忧。农村土地“三权分置”形成了农地抵押的逻辑起点,在这一制度框架的指引下,国家稳步开展试点,为面上推广积累了经验。

除了政策上对“三权分置”予以明确外,在法律上也取得了重大突破。2018年12月,十三届全国人大常委会第七次会议决定对《农村土地承包法》作出修改,在第二章第五节专门对土地经营权作出了规定,特别是在第四十七条明确提出:承包方可以用承包地的土地经营权向金融机构融资担保,并向发包方备案;受让方通过流转取得的土地经营权,经承包方书面同意并向发包方备案,可以向金融机构融资担保。可以说,《农村土地承包法》修改后,农村承包土地经营权抵押贷款的法律障碍基本消除。

三、我国农地经营权抵押的试点探索与典型模式

自2016年国家推行农地经营权抵押试点以来,试点地区进行了积极的探索实践。

(一)试点总体情况

2015年8月,国务院下发《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,提出要以落实农村土地的用益物权、赋予农民更多財产权利为出发点,稳妥推进“两权”抵押贷款业务,有效盘活农村资源、资金、资产,增加农业生产中长期和规模化经营的资金投入。2015年底,十二届全国人大常委会第十八次会议通过《关于授权国务院在北京市大兴区等232个试点县(市、区)、天津市蓟县等59个试点县(市、区)行政区域分别暂时调整实施有关法律规定的决定》,赋予北京市大兴区等232个试点县(市、区)农村承包土地经营权抵押权能。2016年3月,中国人民银行等五部门下发《农村承包土地的经营权抵押贷款试点暂行办法》,农地经营权抵押贷款进入实际操作阶段。

试点以来,试点地区加大工作力度,推动开展经营权价值评估、完善贷款风险补偿和缓释机制、探索市场化抵押物处置机制,努力畅通承包土地经营权融资链条。有关金融机构积极参与,创设以农地经营权为抵押物的金融产品,完善相关金融服务,并对绩效评价、资源配置、信贷授权等作出专门安排,推动试点工作提质增量扩面。农地经营权抵押贷款试点3年多来,进展总体顺利,也取得了积极的成效。据国务院向全国人大的专题报告显示,到2018年9月底,试点地区已有1193家金融机构开办农地抵押贷款业务,贷款余额达520亿元,累计发放贷款964亿元。通过推行农地经营权抵押贷款,进一步盘活了农村资源资产,缓解了“三农”领域融资难、融资贵问题,支持了农户增收致富[13]。据在浙江丽水的典型调查发现,获得土地经营权抵押贷款的户均资金缺口比未申请的降低了7.2万元,表明土地经营权抵押贷款对缓解资金压力、解决融资难问题起到了一定的促进作用;同时,获得土地经营权抵押贷款的经营主体户均流转面积从5.53公顷提升到8.8公顷,表明土地经营权抵押对农业规模化经营也起到了促进作用[14]。

农地经营权抵押产品运行具有如下特征:一是贷款期限一般比较短,如吉林省洮南市四家金融机构农地经营权抵押贷款期限全部为1年,安徽省阜阳市颍泉农商银行全部为中短期流动资金贷款[15-16];二是贷款客户存在明显的规模偏好,贷款主要发放给规模经营主体,如武汉市明确将土地经营权抵押贷款对象瞄准为通过流转获得土地经营权的规模经营主体,颍泉农商银行发放给新型农业经营主体的农地经营权抵押贷款占全部贷款的86%[16-17];三是试点推进不均衡,如浙江嵊州、丽水贷款余额分别达3.1亿元、6.6亿元,江苏泗洪贷款余额达3.5亿元,进展比较顺利,而吉林榆树进展相对缓慢,2017年和2018年上半年都没有新增贷款,进展不平衡的问题还比较突出[14,18-20]。

(二)典型模式分析

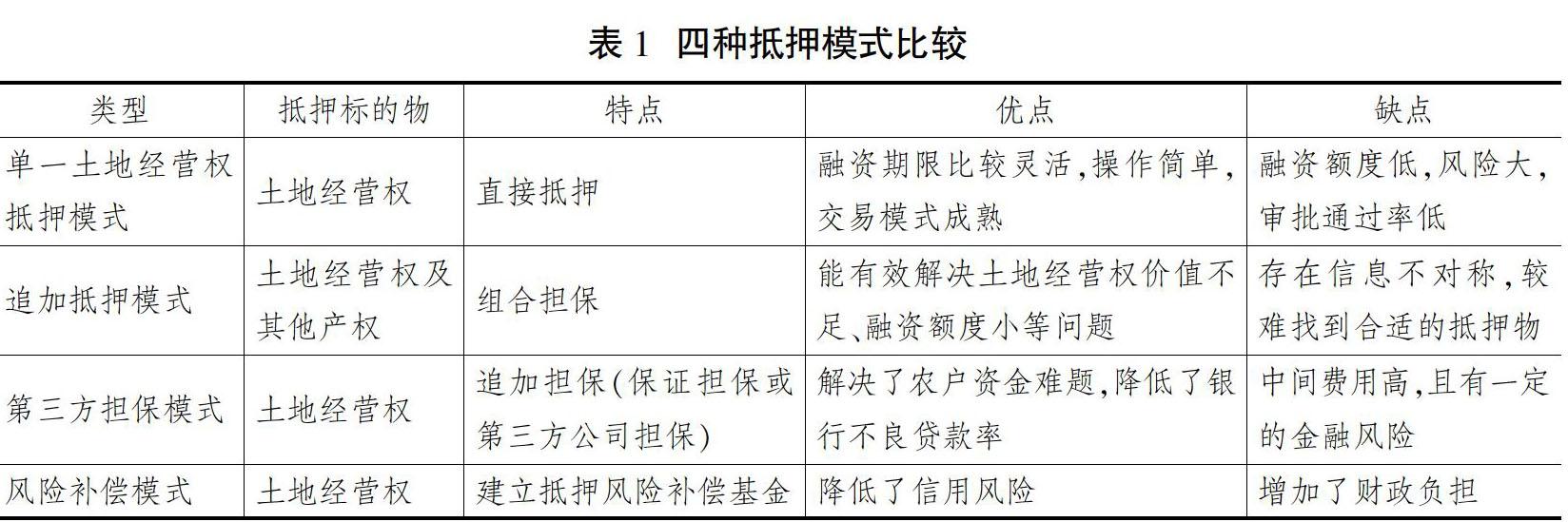

在政策指引下,各地都开展了丰富多样的探索实践,形成了不同类型的融资模式。学者们从不同角度,对农地抵押模式进行了研究和归纳。李伟伟等根据具体抵押形式不同,将农地抵押分为向金融机构直接抵押和通过担保公司等间接抵押两种模式[21]。惠献波根据农地融资中介机构的不同,将农地抵押划分为“农户+地方政府+金融机构”“农户+村民委员会+金融机构”“农户+土地协会+金融机构”“农户+农民合作社+金融机构”四种模式[22]。程郁、王宾围绕农地抵押所采取的联合信用保证措施,将融资模式分为“信用+抵押”“保证+抵押”“反担保+抵押”“信托+抵押”“土地证券化+抵押”等五种模式[23]。本文在大量调研和参考相关文献的基础上,尝试从金融机构风险控制机制设计视角来对试点地区农地经营权抵押融资模式进行归纳和概括。总体来看,试点地区农地抵押贷款模式可以分为四种。

1.单一土地经营权抵押模式

单一土地经营权抵押模式的特点是以承包土地的经营权作为抵押标的物,金融机构通过评估经营权的价值发放贷款。这种模式比较直观,赋予了土地经营权与土地、房地产等资产同样的抵押担保权能,直接将农民手中的资产转化为了资本。但应该看到,这种模式的缺陷也非常明显,存在手续繁琐、融资额度低、风险敞口大等问题。以吉林省榆树市为例,当地农村承包土地经营权评估价值基本等于土地流转价格,抵押比例按70%折合,每公顷土地仅可申请2000~4000元贷款,额度很小。此外,金融机构还规定了很严格的准入条件和繁琐的贷款流程,农户很难完全达到标准。从实际效果看,比起联保贷款、“直补保”贷款等手续简便高效的贷款模式,农地经营权抵押贷款对农户的吸引力明显不足,处于一种供需双方积极性都不高的尴尬境地。据当地人民银行统计,到2018年6月末累计发放396笔农地经营权抵押贷款,累计发放金额2239万元,平均每笔仅5.7万元。其中,2015年和2016年分别发放了316笔1134万元、80笔1105万元,2017年和2018年上半年没有发放新增贷款,实际上这种贷款产品在榆树市已基本处于停摆状态[16]。特别是对资金需求比较强烈的规模经营主体,由于多是合同一年一签、租金一年一付①[24- 25],流转土地第二年的经营权具有很大的不确定性,经营权实际上已经丧失抵押价值,金融机构本质上对规模主体发放的是信用贷款,存在很大的风险敞口。如江苏省泗洪县纯农地抵押贷款的发放对象基本为普通农户小额贷款,而这种小额贷款可以基于农户自身信用覆盖,这种做法也被认为是建立在响应政策号召、获得政策红利的基础上,因此不具有实际上的市场化意义[19]。

2.追加抵押模式

相比单一土地经营权抵押模式,多元抵押实际上就是采取组合担保方式,将农户占有的其他财产权一并进行抵押,进而可以解决土地经营权价值不足、融资额度小、金融机构和农户积极性不高等问题。在实践中,这种模式比较普遍。如黑龙江省克山县开创了包括农村承包土地经营权、预期收益权、农民财产权和集体机动地担保抵押贷款的“四权结合”抵押模式,将“一权”扩展为“四权”,有效解决了农业经营主体缺乏抵押担保物的问题。截至2017年底,克山县农村信用合作社等8家金融机构累计办理四权抵押贷款17.3亿元,其中土地经营权抵押贷款11.2亿元,可以说成效还是比较明显的[26]。浙江省嵊州市实行以农业经营者私有房产、汽车或农机设备等固定资产追加抵押,探索出“农地经营权+X”的多元化组合担保模式,到2017年8月末,嵊州市农村承包土地经营权抵押贷款余额达2.98亿元,其中以“农地经营权+X”多样化组合担保方式发放的贷款余额为0.97亿元,占比达46.7%[18]。

3.第三方担保模式

由于土地经营权的评估价值不高且处置受限,在现实中金融机构要求承贷主体追加担保的方式还比较普遍。追加担保主要有两种:一种是保证担保,如黑龙江省绥滨县推出“农户互保+经营权抵押贷款”“农户联保+经营权抵押贷款”等保证担保方式;再如宁夏回族自治区平羅县同心土地协会,农户以自家承包土地总面积2/5的经营权入股,每公顷地原则上按不高于44 776元的标准作价;协会会员在向金融机构申请贷款时,选择至少3名会员作为担保人,申请贷款人与协会和担保人签订土地经营权抵押协议,规定如果贷款到期不能偿还,将其入股的经营权转让给为其担保并进行清偿的会员,或由协会进行转让处置,其本质是抵押贷款、保证贷款和信用贷款的结合[26,21]。另一种是担保公司或保险公司担保的模式。如浙江省嵊州市引入嵊州三农投资担保有限公司、中国人民财产保险股份有限公司等第三方风险分担机构,由借款人支付担保(保险)费,并将土地经营权反担保给担保(保险)公司,第三方风险共担机构为土地经营权抵押贷款实施担保,银行和第三方共担机构按约定比例共同承担贷款风险[18]。在实践中,很多试点地区采取的都是这种模式,其优点是在第三方担保下大大降低了银行面临的信用风险,提高了金融机构的积极性;而且通过反担保方式将农地经营权抵押给更加专业的第三方土地融资平台,有助于规范和激活农村土地流转市场,便于农地价值有效变现,形成农村土地市场与金融市场的良性循环。

4.风险补偿模式

风险补偿模式将风险控制的着眼点放到贷后风险处置上,典型的做法是由政府建立土地经营权抵押风险补偿基金,如果农地经营权抵押贷款不能按期收回,则由风险补偿基金进行代偿,以此来化解金融机构可能面临的信用风险。这种模式在试点初期被较大范围采用,客观上起到了提高金融机构开办农地经营权抵押贷款业务积极性的作用。然而,在实际运作中该模式最大的问题就是由政府对风险进行兜底,使得土地经营权抵押丧失了市场化运作的本质内涵,同时风险事件还会给财政带来较大的负担,并有可能出现套取风险补偿金的情况。此后,政府主导的风险补偿基金就与担保公司、保险公司和银行共同承担金融风险,特别是国家严格地方政府债务管理以后,地方政府只能以出资额为限承担有限责任,这样就避免了政府兜底带来的无限责任问题。如山东省枣庄市财政出资1亿元成立风险补偿金,承贷主体发生违约后损失由基金和金融机构按8∶2的比例分担。还有一些地方将银行、担保(保险)公司和风险补偿基金联合在一起,建立“银政担”“银政保”风险分担机制,进一步落实了各个主体的责任[17]。四种模式的优缺点如表1所示。

四、我国农地经营权抵押的现实困境

总的来看,尽管试点地区探索出了农地经营权抵押贷款的一些经验做法,也取得了一些积极成效,但仍存在不少困难和问题,亟待加以破解。

(一)允许经营权抵押和不允许农民失地存在逻辑悖论

一方面,目前的法律和相关政策明确规定,允许土地经营权抵押,当借款人出现违约后,银行应通过处置抵押的经营权,来缓释自身的信用风险。另一方面,农地除财产属性外,还具有社会属性、社保属性乃至政治属性,因此对农地经营权的处置还不简单是经济问题,更是社会问题和政治问题。在2018年底国务院向全国人大常委会所作的总结报告中就明确提出,“要高度关注试点业务可能产生的风险,加强对金融机构的指导,坚决杜绝‘两权抵押物处置可能导致的农民失地、失房、失去生活保障等社会问题”[13]。在这种情况下,就出现了农村承包土地经营权抵押存在抵押物的不可剥夺性和银行对抵押权实现要求的矛盾[11]。据调研了解,当前试点地区农业主体在经营难以维系真正发生贷款违约问题时,银行在众多承包户的压力下无法通过对经营权的再流转行使其抵押权,更不可能对于抵押物走司法拍卖程序,往往只能借助政府的力量来协调解决,如政府风险补偿基金兜底等方式。可以说,这种逻辑悖论是制约农村承包土地经营权抵押的主要原因。

(二)农地抵押权的价值并不高

农地经营权的抵押价值是影响这项业务开展的重要因素。我国的国情是人多地少,户均耕地约0.67公顷。目前,银行对土地经营权的价值评估一般按照土地流转费用再乘以折扣比率(40%~70%)来测算。据经济日报社调研组的调查数据显示,新型农业经营主体转入土地时支付的平均租金为12 257元/公顷[26]。按这个价格测算,平均下来农地经营权一年的抵押价值仅为5000~6000元,抵押的价值实际上很低。即使将经营权抵押期限放宽到2023年,全部抵押价值也就是两三万元,比农村小额信贷的额度还要少。因此,可以认为,对于全国大部分地区的自有承包户来讲,农地经营权抵押的现实意义并不是很大。相比承包权和经营权合一的自有耕地承包户,新型农业经营主体通过流转土地,承包期和经营权是分离的,这类主体一般经营规模比较大,对融资需求也更加迫切。当前龙头企业的平均经营耕地规模为52.2公顷,家庭农场的平均经营耕地规模为11.8公顷[27],这些主体在流转土地及耕地整理中投入了较多的资金,因此对激活流转耕地的资本属性的愿望也最为强烈。由于经营规模较大,经营权抵押价值也比较可观。测算下来,龙头企业每年流转土地的经营权评估价值为35万~45万元,家庭农场也可以达到8万~11万元,如果再算上流转的期限因素,这笔资金对新型农业经营主体发展经营就能起到促进作用。然而,在现实中对新型农业经营主体抵押土地经营权也往往存在一个问题,那就是虽然新型经营主体与承包户签订了一定年限的土地流转协议,但流转费用基本上都是一年一付,实际上在付完流转费以后,经营权才真正迁移到新型经营主体一方,对以后几年的经营权,虽然签订了协议,到由于还没有支付流转费,只能认为是债权,这种“经营权”实际上并没有任何抵押的价值[24,28]。因为一旦出现经营不善和贷款违约,无法支付承包户的流转费后,一种情况是经营权重新回到承包农户手中,银行的债权悬空;另一种情况是银行来补充农户的利益,然后再处置经营权,这样对银行来讲也是不利的。因此,在土地流转费一年一付情况下,新型农业经营主体去抵押经营权,实际上是一种经营权的空转,没有实质性地抵押。

(三)农地经营权抵押贷款的内生动力不足

从调研及各地试点情况看,农地经营权抵押贷款的供给方和需求方的积极性并不高,更多表现为政府在主导和推动,其内生动力还没有形成。究其原因,从借款人角度来看,农地经营权抵押存在评估价值低、贷款期限短、金融机构手续复杂、审批时间长等劣势,该模式还不能完全适应农业生产经营的需要;从银行角度来看,农地经营权抵押贷款金额小、成本高,特别是抵押物处置难度大、风险高,金融机构存在明显的“不愿贷、不敢贷”问题。可以认为,在供需双方积极性都不高的情况下,政府不得不扮演起交易撮合以及风险补偿角色以推动农地经营权抵押试点,内生市场化机制未能发挥根本性作用。

五、我国农地经营权抵押的完善建议

通过调研及对试点地区推进情况的分析,本文对农地经营权抵押贷款有以下判断:第一,应充分肯定有关法律及政策赋予农民承包土地经营权抵押贷款权能这一重大制度创新。允许农地经营权抵押贷款是完善农地权能的重要举措,是把农民资产变为资本的有效方式,也是拓宽农业经营主体融资渠道的可行路径。随着配套措施的逐步完善,未来农地经营权承包的“德·索托效应”将进一步显现。第二,在我国的国情和农情下,农地经营权抵押贷款在解决农民“贷款难”问题上只能发挥有限的作用。受农地规模、经营权期限以及流转费支付方式等因素影响,农地经营权抵押贷款往往更适合在一些耕地面积比较大或价值比较高的区域开展,对我国大部分地区适用性还不强。因此,我们可以将农地经营权抵押作为解决农民融资难的一种方式,起到拓寬农户特别是规模户等新型经营主体融资渠道的作用,至于其能不能在解决农村贷款难方面发挥根本性的作用,还需要视后续的配套政策和推进情况来进一步观察。第三,在目前试点地区开展的农地经营权抵押中,农地经营权大多并未发挥核心作用。如前所述,由于农地的特殊性以及经营权的处置难题,在实践中,农地经营权实际上很难发挥第二还款来源的作用,即使通过担保机构反担保,经营权也很难处置。这里认为,在实际经营权抵押贷款项目中,经营权起到的更多是一种补充增信作用或附加作用。换言之,如果没有附加经营权抵押,金融机构仍旧会发放贷款。因此,可以认为,农地经营权抵押贷款是一种“为了抵押而抵押”的行为,离经营权真正发挥作用还有较大的差距。第四,进一步做好农地经营权抵押,需要进行系统的制度设计。总的来看,当前农地经营权抵押主要是在政府的推动下作了一些初步的探索,距离市场化的内生性发展还有很长的路要走。在法律法规、配套政策、支持措施、金融基础设施建设等方面要进行综合考虑。推进农地经营权抵押贷款,要切实防控好风险,既要防控承贷主体的经营风险,又要防控承包农户的失地风险,还要防控金融机构的信用风险和政府财政兜底的风险。因此,推进农地经营权抵押要循序渐进,不能操之过急。

我国农村土地产权关系的复杂性、土地经营的分散性以及土地产权交易的受限性,决定了我国农村土地产权抵押贷款的发展不能完全依靠市场机制来实现,而现阶段我国农业的弱质性以及农地所承载的多重基本保障功能,也要求对农村土地产权抵押贷款的发展进行系统化的政策支持和引导[11]。具体而言,要从如下五方面着手:

第一,进一步完善相关制度安排。当前,新修订的《农村土地承包法》允许农地承包方用承包地的经营权或受让方通过流转取得的土地经营权,来向金融机构抵押担保。下一步,应继续推动完善相关法律,重点是修订《物权法》《担保法》等法律,进一步明确农地经营权的融资担保权能。同时,进一步深化农村土地承包经营权确权登记颁证工作,根据最新的农地“三权分置”改革精神,加紧研究在承包权和经营权出现分离时对土地受让方的经营权进行登记颁证的相关工作,进一步做实农地经营权,同时保护好农户承包权和受让方经营权,真正把经营权抵押纳入规范化、制度化的框架。

第二,加紧研究第三轮土地承包期下的农地经营权抵押问题。中央提出,保持土地承包关系稳定并长久不变,第二轮土地承包到期后再延长三十年。按照中央要求,第三轮土地承包实行三十年不变。那么,第二轮承包如何与第三轮进行衔接,是原样继承还是小修小补,抑或推倒重来,目前的争议还较大。就农地经营权抵押而言,更需要尽快明确相关政策,以利于延长抵押期限和提高抵押品价值,促进金融机构提供更多中长期信贷支持。

第三,着力加强农地经营权流转交易市场建设。只有具备比较完善的农地经营权流转交易市场,才能有效开展经营权处置以及价值评估,才能把农地经营权抵押贷款业务做实。当前各地迫切需要加快推进这项工作。鉴于只有一定的交易量才能维持交易市场运转,建议土地经营权流转交易市场最好以县为单位进行,同时可以向下向上延展,在乡镇一级建设流转服务站点,在地市一级成立级别更高、单位交易面积更大的中心市场,切实发挥好交易市场的作用。借助市场的数据和信息资源,将市场打造成为金融机构提供信贷支持服务和不良资产处置的有效平台,真正让市场发挥作用。

第四,探索建立农地经营权收储机制。建议在县区或地市一级建立专门的农地经营权收储平台。一方面,流入承包户土地经营权,通过对土地进行专业化整理和建设,提升土地使用价值,再向外出租。另一方面,对银行拟处置的抵押经营权进行托底收储,发挥资产管理公司的作用,打消银行抵押经营权处置难的后顾之忧。在建立收储平台的同时,研究谋划专业政策性银行与土地收储平台对接,向土地收储平台提供长期低成本的政策性资金,增强土地收储平台运作和经营的可持续性。

第五,健全农地经营权抵押贷款风险共担机制。在当前农地经营权市场还不健全以及抵押融资供需双方积极性还不高的现实条件下,建议继续发挥政府的推动作用,培育合格的承贷主体,探索有效的信贷模式,发挥好示范引领作用。建议重点探索银政担模式或银证保模式,通过银行、地方政府和担保公司(保险公司)谈判设定风险分担比例,共同推动这项业务发展。在这个过程中,可以通过银行信贷资金的注入以及政策项目资金的投入,不断培育和打造竞争力较强的农业经营主体,并促进这些经营主体做大做强。同时,在银行与农业经营主体形成更强的互信关系后,政府可以适时退出,进而形成真正市场化意义下的农地经营权抵押担保模式。

参考文献

[1]李永坚,王弢.中国“三农”互联网金融发展报告(2017)[M].北京:社会科学文献出版社,2017:48.

[2]赫尔南多·德·索托.资本的秘密:第1版[M].于海生,译.北京:华夏出版社,2012:37-49.

[3]FEDER G. Land policies and farm productivity in Thailand[M]. The Johns Hopkins University Press, 1988.

[4]LOPEZ R. Land titles and farm productivity in Honduras[M]. World Bank, Washington Processed, 1997: 41-52.

[5]BOUCHER S R , BARHAM B L , CARTER M R. The impact of “market-friendly” reforms on credit and land markets in Honduras and Nicaragua[J]. World Development, 2005, 33(1):107-128.

[6]SIAMWALLA A E A. The thai rural credit system: public subsidies, private information, and segmented markets[J]. The World Bank Economic Review, 1990, 4(3): 271-295.

[7]中國物权法研究课题组.中国物权法草案建议稿:条文、说明、理由与参考立法例[M].北京:社会科学文献出版社,2000:510-549.

[8]陈锡文.农地抵押贷款不宜在我国普遍推广[J].半月谈,2010(4):50-51.

[9]马九杰,周向阳,陆建云.担保抵押制度改革与农村金融产品及服务创新[J].沈阳农业大学学报(社会科学版),2011(6):659-665.

[10]刘娟.农村土地承包经营权抵押制度研究[D].北京:中国政法大学,2008:19-28.

[11]程郁,王宾.农村土地金融的制度与模式研究[M].北京:中国发展出版社,2015:5-62.

[12]韩长赋.土地“三权分置”是中国农村改革的又一次重大创新[N].光明日报,2016-01-26(001).

[13]国务院办公厅.国务院关于全国农村承包土地的经营权和农民住房财产权抵押贷款试点情况的总结报告[R/OL].(2018-12-27)[2020-01-04].http://www.npc.gov.cn/zgrdw/npc/cwhhy/13jcwh/node_35719.htm.

[14]陈明亮,叶银龙,殷斯霞,等.推进土地承包经营权抵押贷款的优化路径——基于浙江丽水300个农业经营主体的调查[J].浙江金融,2018(7):75-81.

[15]石志宇.农村土地经营权抵押贷款试点的实践与思考——以吉林省洮南市为例[J].吉林金融研究,2018(12):50-52.

[16]孙新华.土地承包经营权抵押贷款的颍泉样本[J].中国农村金融,2017(14):14-15.

[17]张龙耀,王梦珺,刘俊杰.农民土地承包经营权抵押融资改革分析[J].农业经济问题,2015(2):70-78.

[18]吕杏平.农村承包土地经营权抵押贷款风险缓释机制研究——基于浙江嵊州市的试点调查[J].浙江金融,2017(12):75-80.

[19]周明栋.农村土地承包经营权抵押贷款试点案例与启示——基于对试点地区2861笔贷款业务的调查[J].西南金融,2018(12):58-63.

[20]中国人民银行榆树市支行课题组.土地经营权抵押贷款进展缓慢原因探究——以榆树市为例[J].吉林金融研究,2018(10):64-66.

[21]李伟伟,张云华.土地承包经营权抵押标的及其贷款操作:11省(区、市)个案[J].改革,2011(12):76-84.

[22]惠献波.农村土地抵押融资实践模式的探索与路径选择——基于农地金融试点的实证观察[J].西南金融,2014(3):66-71.

[23]程郁,王宾.农村土地金融的制度与模式研究[M].北京:中国发展出版社,2015:51-62.

[24]赵海.我国农村土地承包经营权抵押的现实考察[J].农村金融研究,2014(6):5-9.

[25]于鹏.推进农村土地的承包经营权抵押贷款试点工作的实践与思考——以辽宁昌图试点为例[J].农村金融研究,2016(5):70-72.

[26]刘兆军,李松泽,汲春雨.土地經营权抵押贷款试点运行的困境分析——以黑龙江克山、绥滨、兰西3县实地调查为基础[J].中国农业资源与区划,2018(5):13-19.

[27]经济日报社调研组.《新型农业经营主体土地流转调查报告》发布:加快土地流转 提升规模经营[N].经济日报,2018-12-19.

[28]罗兴,马九杰.不同土地流转模式下的农地经营权抵押属性比较[J].农业经济问题,2017(2):22-32.

The Realistic Predicament and System Innovation of the Mortgage of Rural Land Management Right in China

LIN Yi-min LIN Qiao-wen Guan Xu

Abstract: Chinas rural land is under collective ownership and contracted by families. The special arrangement of property rights determines that the mortgage of rural land management right has different economic effects than the mortgage of private property right. It is found that there are some problems in this kind of mortgage, such as low value of collateral, difficulty in disposal, low enthusiasm of financial institutions, great dependence on the government and so on. In the face of these problems, the core is to strengthen the system supply, realize the economic value of the management right, and achieve a breakthrough in promoting the disposal and transaction of collateral. It is the most urgent task to speed up the improvement of the land management right trading market and to establish the platform for the collection and storage of the mortgage management right.

Key words: mortgage of rural land management right; innovation of rural land system; reform of rural land system

(责任编辑:丁忠兵)

作者简介:林一民,华中科技大学公共管理学院博士研究生;林巧文(通信作者),中国地质大学(武汉)经济管理学院副教授;关旭,华中科技大学管理学院教授、博士生导师。

①中国人民银行官方网站,www.pbc.gov.cn/goutongjiaoliu/113456/113469/3752832/index.html.

②参见农业部农村经济研究中心课题组于2016年对黑龙江、河南、浙江三省农业规模经营主体的2400多份典型调查。