社会责任与财务绩效的实证研究

2020-02-24 02:45程石曹海敏

科学与管理 2020年1期

程石 曹海敏

摘要:选取我国食品行业38家上市公司2015—2017年面板数据为样本,采用随机效应模型方法,实证分析社会责任对公司财务绩效影响。研究表明:食品行业企业社会责任能够给公司财务绩效带来显著影响。根据利益相关者理论将社会责任划分为六个维度,发现企业对债权人的社会责任能够对财务绩效带来显著正向作用,企业对消费者和员工的社会责任对财务绩效带来显著负向作用;进一步区分产权异质性,发现与非国有企业相比,社会责任履行对财务绩效带来显著影响在国有企业中表现更为明显。经过稳健性检验发现上述结论依然成立,说明我国食品行业社会责任整体状况有待提高。

关键词:社会责任;财务绩效;食品行业;产权性质

中图分类号:F275;F270文献标识码: ADOI:10.3969/j.issn.1003-8256.2020.01.014

开放科学(资源服务)标识码(OSID):

0引言

近年来,食品行业的发展一直受到社会各界的关注,从“三聚氰胺”“地沟油”“瘦肉精”到“海底捞火锅”“金龙鱼转基因大豆”“黑作坊”等事件,我国食品行业社会责任的缺失问题显得尤为严重。由食品行业企业忽视消费者健康、社会责任意识淡薄,导致严重损害消费者利益。改变食品行业社会责任的现状已迫在眉睫。国家出台一系列相关措施加强对社会责任的监管,如:证监会正式发布修订后的《上市公司治理准则》,其中包括强化上市公司环境保护、社会责任引领方面作用;确立环境、社会责任和公司治理信息披露的基本框架,强化上市公司社会责任和信息披露要求;2018中国外商投资企业社会责任年会上《中国外商投资企业社会责任发展报告(1978—2018)》;2016年发布《关于国有企业更好履行社会责任的指导意见》等。因此,研究食品行业社会责任符合我国经济高质量发展的目标,符合可持续发展的理念。

但是,社会责任的履行能否为企业带来经济绩效也是值得思考的问题,特别是对公司財务绩效方面的影响。杨熠等[1]认为公司社会责任与财务绩效呈显著正相关关系,并且社会责任与财务绩效互为因果,相互影响;李秀玉等[2]发现碳信息披露质量能够提高公司财务绩效;孙福兵[3]研究认为公司财务绩效与CSR呈正相关关系;崔也光等[4]研究证实企业社会责任履行与财务绩效具有正相关关系;曹兴等[5]发现企业对客户的社会责任与财务绩效呈负相关关系;陈煦江[6]采用社会责任发展指数研究表明综合社会责任与财务绩效并没有产生显著影响;郭晔等[7]采用事件分析法发现企业市场表现与社会责任信息披露不存在显著影响。已有文献关于社会责任与财务绩效的研究尚未得出统一结论,大多数文献研究重污染行业[8-9]、交通运输业[10]、互联网行业[11]、金融行业[12]、A股上市公司[13],鲜有文献研究食品行业社会责任与财务绩效之间关系,鉴于此本文根据利益相关者理论,以我国食品行业38家上市公司2015—2017年数据为样本,对社会责任与财务绩效之间关系进行实证分析。

1文献综述

美国学者Sheldon 1924年最早提出“公司社会责任”这一概念,随后学者们不断地将社会责任理论进行补充和发展。Ullmann认为公司披露社会责任并不仅仅是为了履行社会责任,还可能是出于企业经济利益方面的考虑[14];Freeman认为,长期看来公司价值与社会责任之间呈现正向关系[15];Knox通过研究还发现,随着非政府组织力量的日益壮大,他们对社会责任信息表现出了强烈的需求,要求公司披露有关公平交易、人权、环境影响、财务健康及公司治理领域的政策[16]。国内学者温素彬等根据资本形态不同将利益相关者重新界定为货币资本、人力资本、生态资本、社会资本四个方面,实证分析发现企业履行社会责任能够对公司财务绩效带来正面效应[17];乔海曙等以14家银行的面板数据为例,证实金融企业履行社会责任能够提高财务绩效[12];张兆国等研究也表明社会责任履行对当期财务绩效积极影响[18]。徐二明等认为社会责任与财务绩效具有显著正相关关系,而且在市场发展水平越高地区和国有企业中这种效应越明显[19];李百兴认为重污染企业的社会责任对长期财务绩效具有积极作用[8];魏丽玲等从社会责任的六大利益相关者角度探讨社会责任与财务绩效关系,并认为社会责任与财务绩效具有正相关关系[20]。而杨皖苏等利用多元回归和结构方程对比分析大中小型企业社会责任与财务绩效,发现社会责任大多与财务绩效负相关,中国企业社会责任状况不容乐观[21]。

纵观学者们关于社会责任与财务绩效的研究,社会责任与财务绩效研究并没有得出统一的结论,我们认为由于研究行业存在差异,研究方法存在差异,社会责任内容分析、指标选择方面也有所不同导致结论不尽相同。学者既有关于特定某个行业的研究,也有关于市场整体研究。本文考虑到食品行业的特殊性,食品行业关系着全民健康,食品行业承担着社会责任的艰巨任务,因此,基于食品行业视角采用OLS和随机效应模型研究社会责任与财务绩效之间关系。

2理论研究与假设

社会责任与财务绩效的关系可以从利益相关者理论和信号传递理论来分析,现代公司治理不仅要关注股东利益最大化,还要关注其他与企业产生关联关系的各方利益。

从利益相关者角度来看,企业社会责任与利益相关者紧密联系,一方面,企业的发展需要股东投入资本,需要债权人提供资金上的帮助;另一方面,供应商与企业在生产上联系,促使企业保持稳定运转和产品生产。消费者作为购买企业产品的消费群体,决定了企业能否在广大消费者群体中树立良好的企业形象。企业社会责任的发展事关利益相关者群体,企业社会责任信息的流出是企业与利益相关者进行沟通的内容[22],利益相关者接收到的信息对他们的判断产生重要影响。企业将信息传递到利益相关者降低了企业内部信息不对称,减少了企业交易成本,而且利益相关者认为企业需要平衡各方利益,才能推动企业向前发展[9]。温素彬,方苑认为利益相关者理论是促进企业社会责任的理论依据,帮助企业找到衡量社会责任的有效方法[17]。

从信号传递理论来看,企业通过披露社会责任信息履行社会责任,将企业社会责任信息转化成一种有价值的信号传递给利益相关者[22]。当企业传递信号质量较高时,利益相关者更加容易识别信息的好坏,当利益相关者接收到真实、合法的信息时,他们便会给这些企业贴上“利他主义”标签,由此提升企业的社会形象。企业社会责任履行较好的企业,利益相关者会给予更多的回报[22],最终会导致企业绩效提升。换言之,如果企业向利益相关者传递的信号质量较差,企业就会收到利益相关者较低的回报,最终会导致企业绩效降低。基于上述分析,我们预期社会责任能够对公司财务绩效产生影响,提出假设:

H1:在其他条件不变情况下,社会责任能够对公司财务绩效产生显著影响。

从产权性质角度来看,我国企业按照所有权性质分为国有企业、民营企业、外资企业,由于国有企业与政府存在天然政治关联,相比于非国有企业,政府通过政治关联对国有企业进行施压,企业迫于压力也必将迎合政府要求[23],因此,国有企业自然承担更多的社会责任。我国国有企业的性质决定其一方面要参与到经济建设中来,另一方面又要履行社会责任服务于国家战略发展的需要[24]。与民营企业和外资企业相比,国有企业更多的是着眼于非经济目标,而非国有企业(民营企业、外资企业)更多的倾向于追求经济利益,因此,国有企业更注重社会责任发展。此外,国有企业的高管大多具有双重身份,为了政治地位的晋升,国有企业领导主动要求企业履行社会责任[24]。随着社会责任体系建设越来越完善,政府发布《关于国有企业更好履行社会责任的指导意见》,国有企业目标是形成更加成熟稳定的社会责任管理体系,国有企业要引领社会责任履行,国有企业领导在考核经济绩效时无疑会考虑到《社会责任指导意见》和政治晋升,这迫使国有企业必须履行社会责任并优于非国有企业,“晋升锦标赛模式”在一定程度上解释了国有企业中存在的现象[25]。鉴于上述分析,提出假设:

H2:与非国有企业相比,国有企业履行社会责任能够对公司财务绩效产生影响。

3研究设计

3.1样本来源

本文以我国食品行业上市公司2015—2017年数据为研究样本,考察社会责任和财务绩效之间关系。社会责任和财务绩效的数据均来自CSMAR国泰安数据库,其中部分数据是通过手工搜集计算整理得到,本文剔除样本缺漏值共得到38家上市公司的观察值,为了降低离群值对统计结果的影响,对所有连续变量对数化并在2.5%和97.5%水平上进行缩尾处理。

3.2变量定义

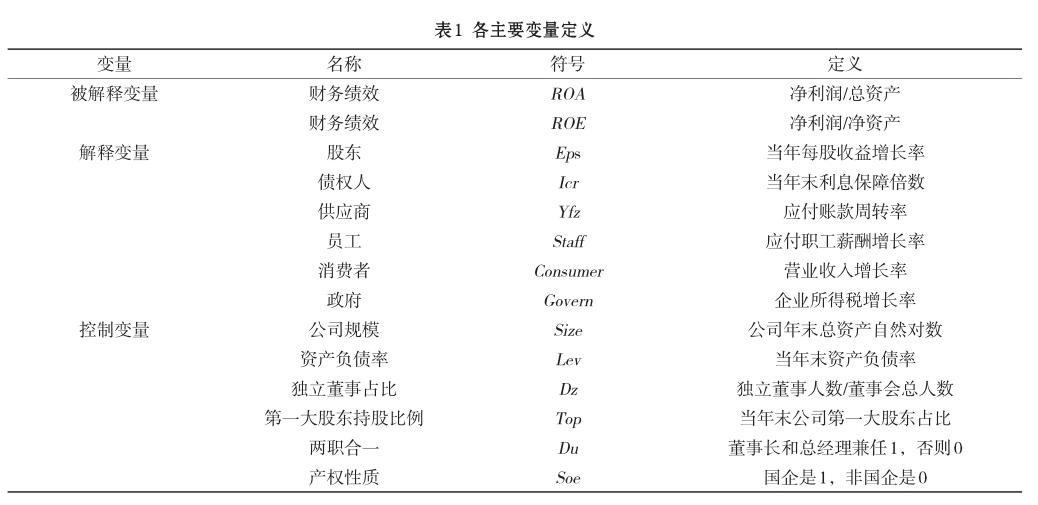

研究过程中所用到的各主要变量定义详见表1。.

3.2.1财务绩效

现有文献关于财务绩效多采用会计指标法,周立军等[11],唐伟等[24]选择总资产净利率ROA作为考察财务绩效高低标准;李秀玉等[2]同样采用总资产净利率衡量,并将净资产收益率作为稳健性检验;曹兴等[5]选取ROA从法律责任、经济责任,伦理责任和慈善责任四个方面考察财务绩效的影响,这说明总资产净利率指标在衡量公司财务绩效方面具有一定的普适性,总资产净利率代表公司资产的获利能力。因此,本文借鉴前人的研究选择总资产净利率衡量财务绩效,利用净资产收益率ROE进行稳健性检验。

3.2.2企业社会责任

企业社会责任的履行从利益相关者角度来看,主要包括股东、债权人、供应商、消费者、员工、政府等六个维度。借鉴骆嘉琪等[10]、窦鑫丰[26]研究,本文以食品行业为例,根据社会责任的六个维度选取不同的财务指标衡量企业社会责任的履行状况。

(1)企业对股东社会责任企业对股东社会责任的履行通过每股收益增长率衡量,每股收益增长率越高,说明企业社会责任履行越好;

(2)企业对债权人社会责任企业对债权人社会责任采用利息保障倍数指标衡量,利息保障倍數越高表明企业有能力偿还债权人债务;

(3)企业对供应商社会责任企业对供应商社会责任的履行采用应付账款周转率衡量,应付账款周转率反映了企业能否按时付款给供应商;

(4)企业对消费者社会责任企业对消费者社会责任的履行通过营业收入增长率衡量,营业收入增长率说明消费者对企业产品的认可度,企业产品质量能够做到让消费者满意;

(5)企业对员工社会责任企业对员工社会责任通过应付职工薪酬增长率衡量,应付职工薪酬增长率反映了企业注重员工,应付职工薪酬增长率越高,表明员工得到越多的保障;

(6)企业对政府社会责任企业对政府社会责任履行主要通过所得税率衡量,所得税率越高说明企业履行社会责任越好。

3.3控制变量

参考张兆国等[18]、田利军等[27]、周立军等[11]研究文献,在模型检验中,本文控制变量主要选取公司治理层面指标,包括公司规模Size、资产负债率Lev、独立董事占比Dz、第一大股东持股比例Top、两职合一Du、产权性质Soe。此外,引入年度虚拟变量控制年度效应。

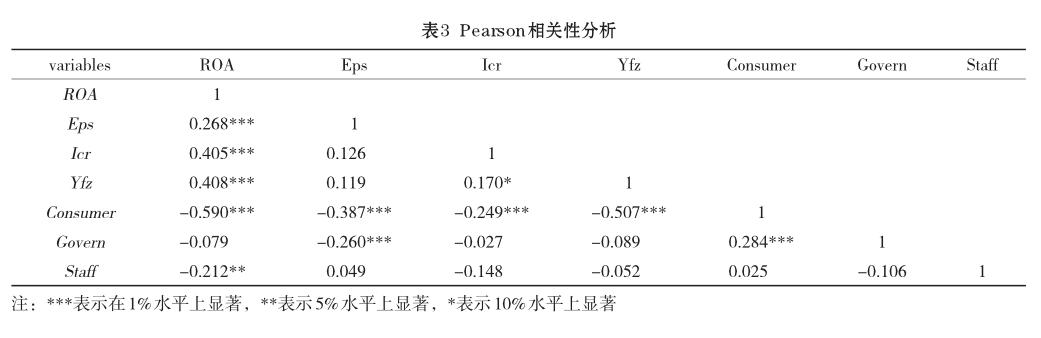

3.4模型设计

其中α0表示截距项,βi表示解释变量系数,ε代表残差项,Eps表示企业对股东的社会责任;Icr表示企业对债权人的社会责任;Yfz表示企业对供应商的社会责任;Staff表示企业对员工社会责任;Consumer表示企业对消费者社会责任;Govern表示企业对政府社会责任,Controls代表所有控制变量,所有指标选择当期数据进行处理。

4实证检验

通过文献梳理和研究假设提出,本文基于食品行业企业数据,运用多元线性回归和随机效应模型,检验社会责任与财务绩效之间的关系。首先,利用样本数据进行统计特征和相关性分析;其次,实证检验社会责任与财务绩效关系,比较分析不同所有制下国有企业和非国有企业差异;最后为了检验本文结论可靠性采用进行稳健性检验。

4.1描述性统计及相关性分析

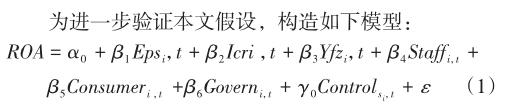

各主要变量的统计性特征如表2所示。

根据表2,财务绩效ROA的均值偏小,说明我国食品企业财务绩效还有待提高;从社会责任维度方面来看,食品行业社会责任整体处在偏低水平。而且,其中股东、政府、员工三个维度的均值为负数,说明我国食品企业对股东、政府、员工的社会责任不够重视。财务绩效ROA的均值仅为7%,揭示了食品行业的社会责任履行不到位,使得公司财务绩效不能得到有效提升。

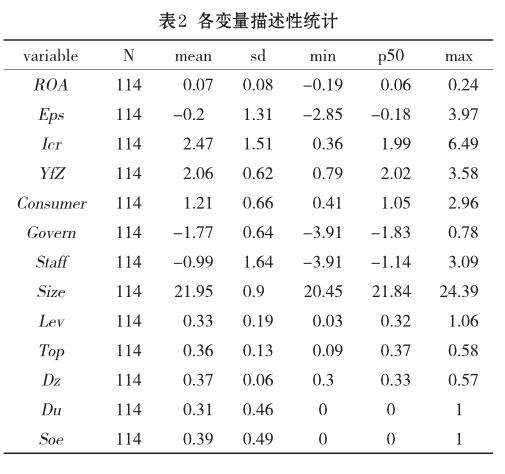

各主要解释变量的相关性详见表3。可以发现,股东、债权人、供应商、员工、消费者均呈现显著的相关性,说明社会责任与企业的财务绩效之间存在显著的相关性。其中,企业对股东、债权人、供应商的社会责任与财务绩效具有显著正相关关系;企业对消费者、员工的社会责任具有显著负相关关系。

4.2回归分析

由于异方差检验结果P值大于0.05置信区间拒绝原假设,因此采用White稳健型OLS回归分析。

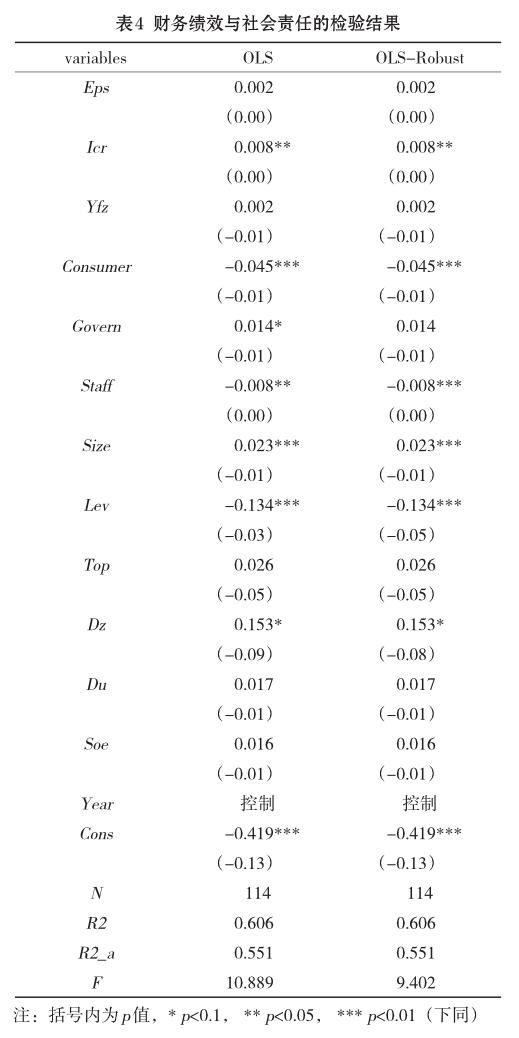

采用OLS和White OLS回归后的社会责任与财务绩效之间关系如表4所示。

通过对比我们可以看到采用White稳健型估计结果的显著性水平提高,社会责任解释变量Icr、Consumer均在1%水平上显著相关,Staff显著性水平上升到1%,而且我们发现公司利息保障倍数越高,财务绩效越好,说明食品行业企业对债权人的社会责任履行的较好;但是,企业对消费者的社会责任与公司财务绩效呈现负相关关系,表明公司对消费者的社会责任还有待进一步提高,食品行业企业应该重视对消费者社会责任,这一检验结果验证我国现实社会中发生的食品企业与消费者事件。控制变量中公司规模Size、独立董事占比Dz均和财务绩效具有显著正相关关系,说明公司规模越大、独立董事占比越高,公司财务绩效表现越好。资产负债率Lev与财务绩效具有显著负相关关系,表明资产负债率越高,财务绩效表现越差。

经过Hausman检验,p值小于0.05拒绝原假设,我们采用随机效应模型进行回归结果检验。

表5是利用随机效应模型检验社会责任与公司财务绩效之间关系的结果。

由表5可以发现,社会责任解释变量中只有消费者与财务绩效呈现显著负相关关系,其他解释变量并没有显著相关性。这表明食品行业中企业社会对消费者社会责任履行存在严重的问题,企业必须重视消费者的利益并对消费者负责。控制变量中公司规模与财务绩效具有显著正相关,说明公司规模越大,财务绩效表现得越好。资产负债率与财务绩效呈现显著负相关,说明企业资产负债率降低了公司财务绩效。

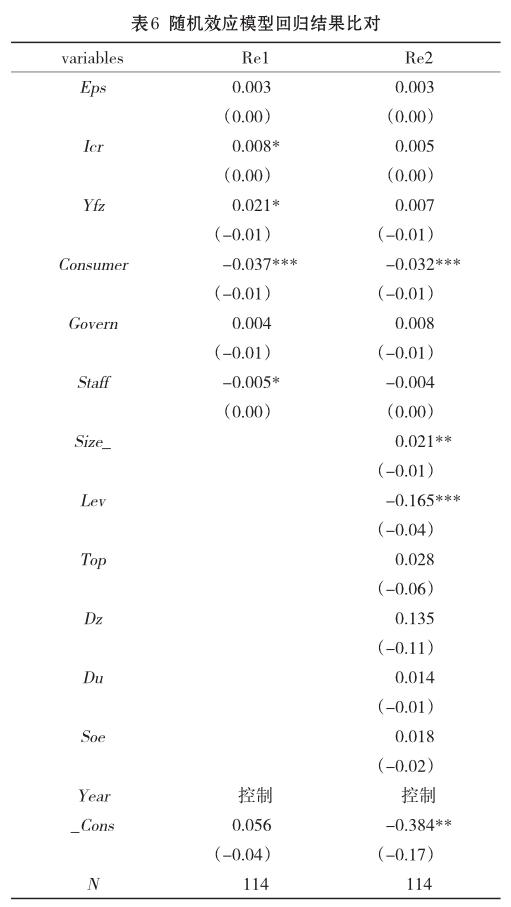

表6报告了采用随机效应模型检验社会责任与财务绩效的关系,加入控制变量前后变化的对比分析结果。在加入控制变量前,债权人和消费者与财务绩效具有显著相关关系,而且债权人的社会责任与财务绩效具有正相关性,企业对消费者的社会责任与财务绩效具有负相关性。加入控制变量后,企业对债权人的社会责任与财务绩效无显著影响,企业对消费者的社会责任与财务绩效相关性显著增强,企业对员工的社会责任与财务绩效由显著负相关变为无显著相关性,说明企业应该注重员工成长,改善员工的待遇,从而间接增加企业财务绩效。我们也可以看出控制变量公司规模与财務绩效具有显著正相关关系。

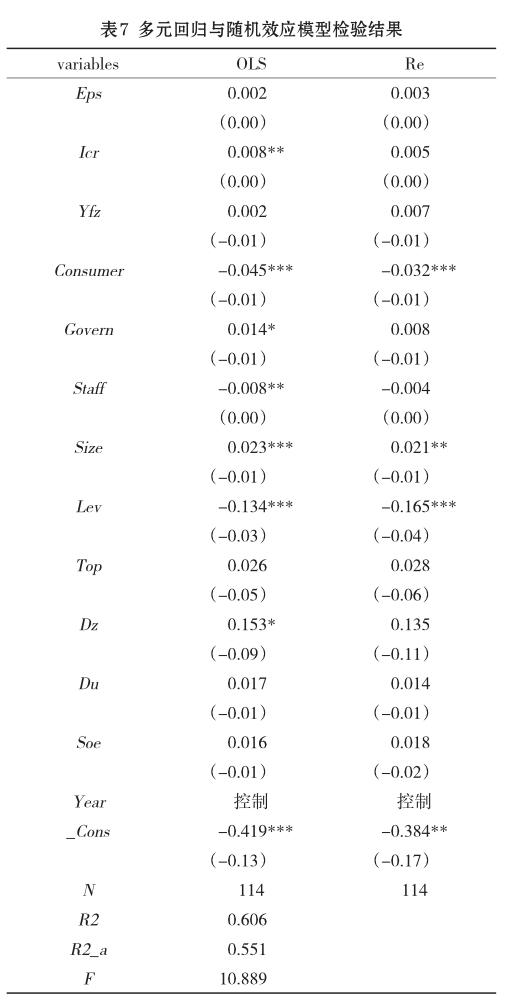

表7报告了采用OLS与随机效应模型方法检验社会责任与财务绩效关系结果。从中可以看到,在OLS模型中债权人与公司财务绩效具有正向作用,而随机效应模型中并没有表现出来。消费者和员工两个解释变量在OLS中对财务绩效具有负向作用,而且OLS中的作用显著大于随机模型中作用。除此之外,控制变量独立董事占比在OLS模型中具有显著正向关系。

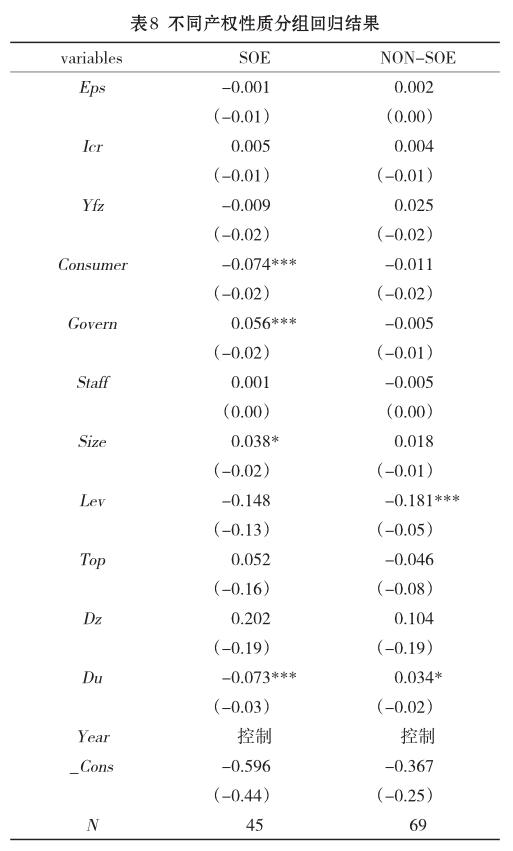

由于我国社会责任发展较晚,社会责任的制度并不十分成熟,企业社会责任的履行主要集中在国有企业中。国有企业不但要追求经济目标,也要追求非经济目标,非经济目标的实现依赖于经济目标[28]。与此同时,国有企业履行社会责任优于非国有企业[29]。鉴于此,我们进一步分析在不同产权性质下社会责任与财务绩效关系,表8反映产权异质性下的社会责任与财务绩效关系,我们发现国有企业中社会责任与财务绩效具有显著相关性,而且企业对政府社会责任实现能够对国有企业财务绩效产生显著正向影响。控制变量中两职合一与财务绩效具有显著作用。在非国有企业中,社会责任与财务绩效并没有显著相关关系。这主要是因为国有企业的性质决定了国有企业服务于社会经济的发展,国有企业承担社会责任;政府通过法律法规形式规范国有企业社会责任的履行[30],社会责任的履行提升企业的社会形象,从而提高公司财务绩效和经营绩效。

4.3稳健性检验

为了进一步检验本文结论的可靠性,进行如下的稳健性检验,检验结果如表9所示:首先,本文改变分类标准检验社会责任与财务绩效关系,利用随机效应模型检验发现社会责任六个维度中的解释变量仍然能够对公司财务绩效產生显著影响。其次,我们改变被解释变量,考察社会责任与总资产净利率ROA之间关系,我们发现消费者变量,公司规模变量、资产负债率变量与公司财务绩效具有显著相关性。

5结论

研究结果表明,一方面,我国食品行业上市公司社会责任的履行整体上存在重大缺失,企业对社会责任的重视程度较低,且大部分集中在国有企业中。另一方面,食品企业对债权人的社会责任能够对公司财务绩效带来显著正向影响,企业对消费者社会责任和对员工的社会责任给公司财务绩效带来严重的负面影响。而企业对股东社会责任、对供应商社会责任及企业对政府的社会责任没有显著影响,表明企业在这些方面社会责任还有待进一步加强。通过进一步区分产权性质,我们认为只有企业对政府社会责任在国有企业中表现更为显著,能够给公司财务绩效带来正向作用,这种作用在非国有企业中并不十分明显,企业对其他利益相关者的社会责任无论国有企业还是非国有企业均无显著影响。因此,我国企业履行社会责任主要依靠国有企业完成。

本文创新之处在于通过Hausman检验采用随机效用模型验证二者之间关系,并对产权性质加以区分。究局限在于仅考察当期财务绩效的影响,对滞后期的财务绩效没有做实证检验分析,鉴于篇幅局限只考察会计指标层面的财务绩效。

由于我国社会责任体系不健全导致社会责任缺失较为严重,企业追求经济利益忽视社会责任,社会责任的缺失导致公司财务绩效和经营绩效的下降。由于食品行业企业关乎整个社会健康发展,食品行业社会责任的缺失会对整个社会和人类的发展会带来负面效应,因此,对社会责任与财务绩效进行深入研究,不仅可以考察当期绩效还可以分析滞后期财务绩效、从市场指标层面分析财务绩效。有必要尽快建立健全监督机制,防范食品行业社会责任的缺失,逐步提高企业履行社会责任的意识,促进社会健康安全发展。

参考文献:

[1]杨熠,沈洪涛.我国公司社会责任与财务业绩关系的实证研究[J].暨南学报(哲学社会科学版), 2008, 28(6): 60-67.

[2]李秀玉,史亚雅.绿色发展、碳信息披露质量与财务绩效[J].经济管理, 2018, 38(7): 119-130.

[3]孙福兵.策略性企业社会责任与企业财务绩效[J].商业研究, 2013, 56(9): 98-102.

[4]崔也光,李博.企业社会责任履行、R&D投入与财务绩效[J].贵州财经大学学报, 2018, 35(2): 60-68

[5]曹兴,张伟,李笑东等.尽责管理下跨国供应链企业社会责任对财务绩效影响的实证研究[J].系统工程, 2016, 34(10): 68-74.

[6]陈煦江.企业社会责任影响财务绩效的中介调节效应[J].山西财经大学学报, 2014, 36(3): 101-108.

[7]郭晔,苏彩珍,张一.社会责任信息披露提高企业的市场表现了么? [J].系统工程理论与实践, 2019, 39(4): 881-891.

[8]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究[J].会计研究, 2018, 38(7): 64-70.

[9]许晴,陈煦江.重污染上市公司环境责任、研发支出与财务绩效[J].财务与会计, 2016, 38(6): 79-83.

[10]骆嘉琪,匡海波,沈思祎.企业社会责任对财务绩效的影响研究[J].科研管理, 2019, 40(2): 199-207.

[11]周立军,王美萍,杨静.互联网企业财务绩效与社会责任绩效的关系研究[J].投资研究, 2017, 36(1): 121-129.

[12]乔海曙,谭明.金融企业社会责任与财务绩效关系的实证研究[J].财经理论与实践, 2009, 30(162): 17-21

[13]翟华云.产权性质、社会责任表现与税收激进性研究[J].经济科学, 2012, 24(6): 80-89.

[14] Arieh A. Ullmann. Data in Search of a Theory: A Critical Examination of the Relationships Among SocialPerformance, Social Disclosure,and Economic Performance of U.S. Firms [J]. Academy of Management Review, 1985, 10(3).

[15] R. Edward. Freeman, Robert. A. Phillips. StakeholderTheory: ALibertarianDefense [J]. SocietyforBusiness Ethics. 2002, 12(3): 331-349.

[16] Knox Simon, Maklan Stan. Corporate Social Responsibility: Moving Beyond Investment Towards Measuring Outcomes [J]. European Management Journal, 2004, 22(5): 508-516.

[17]溫素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济, 2008, 24(10): 150-159

[18]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究, 2013, 33(8): 32-3.

[19]徐二明,衣凤鹏.企业社会责任与财务绩效[J].中国流通经济, 2013, 26(11): 90-94.

[20]魏丽玲,陆旸.企业社会责任与财务绩效关系研究[J].东南大学学报(哲学社会科学版), 2016, 18(12): 26-29.

[21]杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究[J].中国管理科学, 2016, 24(1): 143-149.

[22]陈承,王宗军,叶云.信号理论视角下企业社会责任信息披露对财务绩效的影响研究[J].管理学报, 2019, 16(3): 408-416.

[23]孔龙,李蕊.政治关联、企业财务绩效与企业社会责任的相互关系研究[J].北京交通大学学报(社会科学版), 2015, 14(3): 53-60.

[24]唐伟,沈田田.基于产权性质的企业社会责任与财务绩效关系[J].同济大学学报(自然科学版), 2017, 45(7): 1083-1091.

[25]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究, 2007, 52(7): 36-49.

[26]窦鑫丰.企业社会责任对财务绩效影响的滞后效应[J].产业经济研究, 2015, 13(3): 74-80.

[27]田利军,陈甜甜.企业内部控制、社会责任与财务绩效[J].重庆大学学报(社会科学版), 2015, 21(2): 75-81.

[28]黄速建,余菁.国有企业的性质、目标与社会责任[J].中国工业经济, 2006, 22(2): 68-76

[29]冯丽丽,林芳,许家林.产权性质、股权集中度与企业社会责任履行[J].山西财经大学学报, 20111, 33(9): 100-107.

[30]沈志渔,刘兴国,周小虎.基于社会责任的国有企业改革研究[J].中国工业经济, 2008, 24(9): 141-149.

Empirical Research on Social Responsibility and Financial Performance Based on Food Industry Experience Data

CHENG Shi,CAO Haimin

(School of Management, Shanghai University of Engineering and Science, Shanghai 201620,China)

Abstract: The panel data of 38 listed companies in Chinas food industry from 2015 to 2017 were selected as samples, and the random effect model method was adopted to empirically analyze the impact of social responsibility on corporate financial performance. The results show that corporate social responsibility in food industry can bring significant impact on corporate financial performance. According to the stakeholder theory, social responsibility is divided into six dimensions. It is found that corporate social responsibility to creditors can bring significant positive effects on financial performance, while corporate social responsibility to consumers and employees can bring significant negative effects on financial performance. The heterogeneity of property rights is further distinguished, and it is found that compared with non-state-owned enterprises, the performance of social responsibility has a more significant impact on financial performance in state-owned enterprises. After the robustness test, it is found that the above conclusions are still valid, which indicates that the overall situation of social responsibility in Chinas food industry needs to be improved.

Keywords: social responsibility;financial performance;food industry;property rights

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

中国高新技术企业(2016年30期)2016-12-20

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04