基于AHP-模糊数学综合评价的科技型中小企业融资效果研究

2020-02-28 10:36颜赛燕

工业技术经济 2020年3期

颜赛燕

(湖南信息学院管理学院, 长沙 410000)

党的十八大明确提出了“科技创新” 的国家发展战略, 对中小型科技企业的发展提出了新的要求, 但是中小型科技企业在创新发展过程中,面临很多难题, 融资困难、 融资渠道缺乏等问题尤其突出, 徐京平和赵守国(2013) 研究表明,应该根据科技型中小企业发展的不同生命周期,通过政策性创业投资引导其融资发展[1]。 马秋君(2013) 研究表明, 科技型中小企业融资效果不佳是影响其发展的重要因素[2]。 郑婉婷(2015)通过研究提出我国科技型中小企业应该通过发展风险投资、 推进企业资产证券化等方式来拓宽融资渠道[3]。 董建忠等(2017) 研究表明, 融资难是制约山西省科技型中小企业发展的重要瓶颈[4]。宋光辉等(2017) 研究表明, 融资效率低下是大多数科技型中小企业存在的普遍问题[5]。 虽然政府提出的一系列政策改善了中小型科技企业的融资环境, 但是如何提高科技型中小企业的融资效果一直是经济社会发展中面临的重要课题。 要解决这个问题, 应该对科技型中小企业的融资效果进行评价。

当前关于企业融资效果评价的研究较少, 如曾江洪和陈迪宇(2008) 运用DEA 模型分析法对中小企业的融资效果进行评价, 提出节约债务成本、 科学运用融入资金等措施可以提升企业的融资效果[6]。 费腾和刘力臻(2012) 运用DEA方法的BBC 模型, 选取50 家科技型中小企业作为样本, 对企业5 年内的融资效果进行评价[7]。张明凯等应用流域生态补偿方法对融资渠道融资效果进行SD 分析[8]。 但纵观这些研究, 还存在一定的问题: (1) 研究方法通常为DEA 模型这种线性方法, 研究过于注重数据的计算, 存在针对性较差的不足; (2) 定性与定量方法结合不到位, 需对财务报表中大量数据进行复杂计算。

为了解决这两个问题, 本文将模糊数学综合评价法应用于科技型中小企业融资效果研究中,利用AHP 法和模糊数学综合评价方法构建融资效果评价模型, 对科技型中小型企业的融资效果进行评价, 构建适用于科技型中小型企业的融资效果评价指标, 利用AHP 法计算出指标权重, 结合具体数据进行赋值, 将选取的定性指标予以量化,将定性指标与定量指标相结合, 期望此评价模型可以提高预测结果的准确性。

1 研究方法

1.1 权重的确定

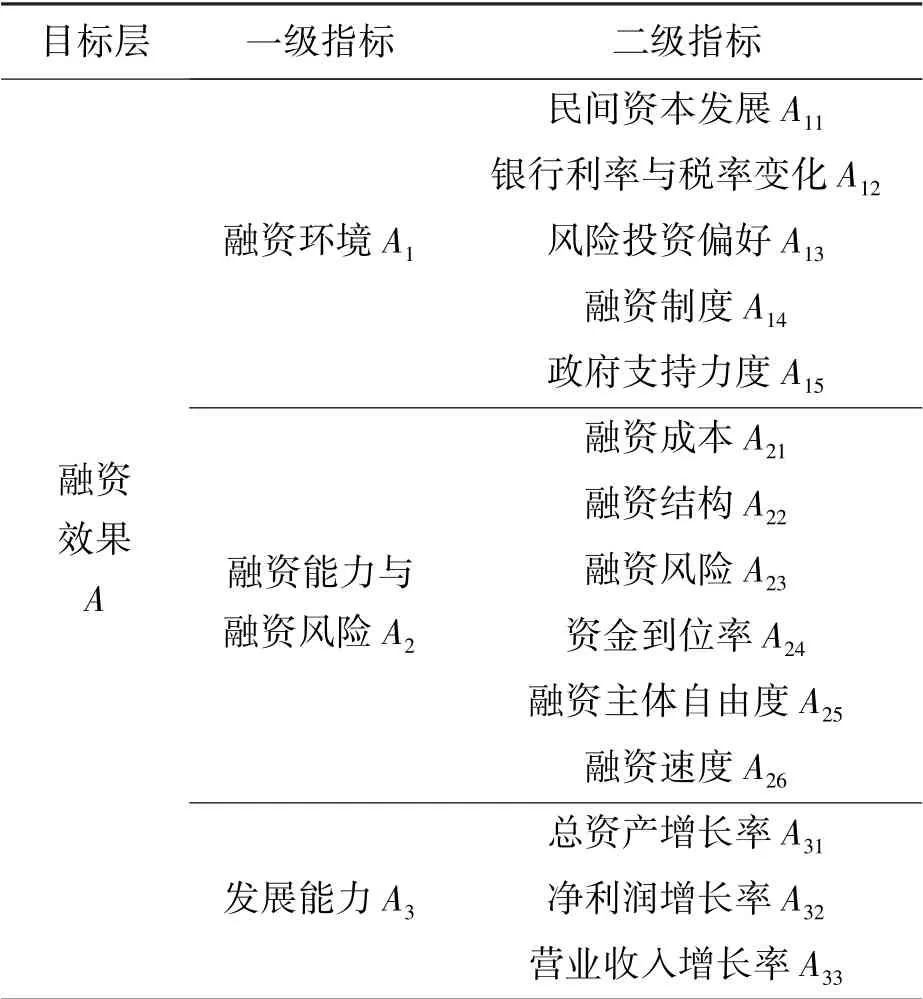

以简单易取为指导原则, 确定科技型中小企业融资效果评价指标之间的层次及不同层次因素指标的位置, 具体指标见表1。

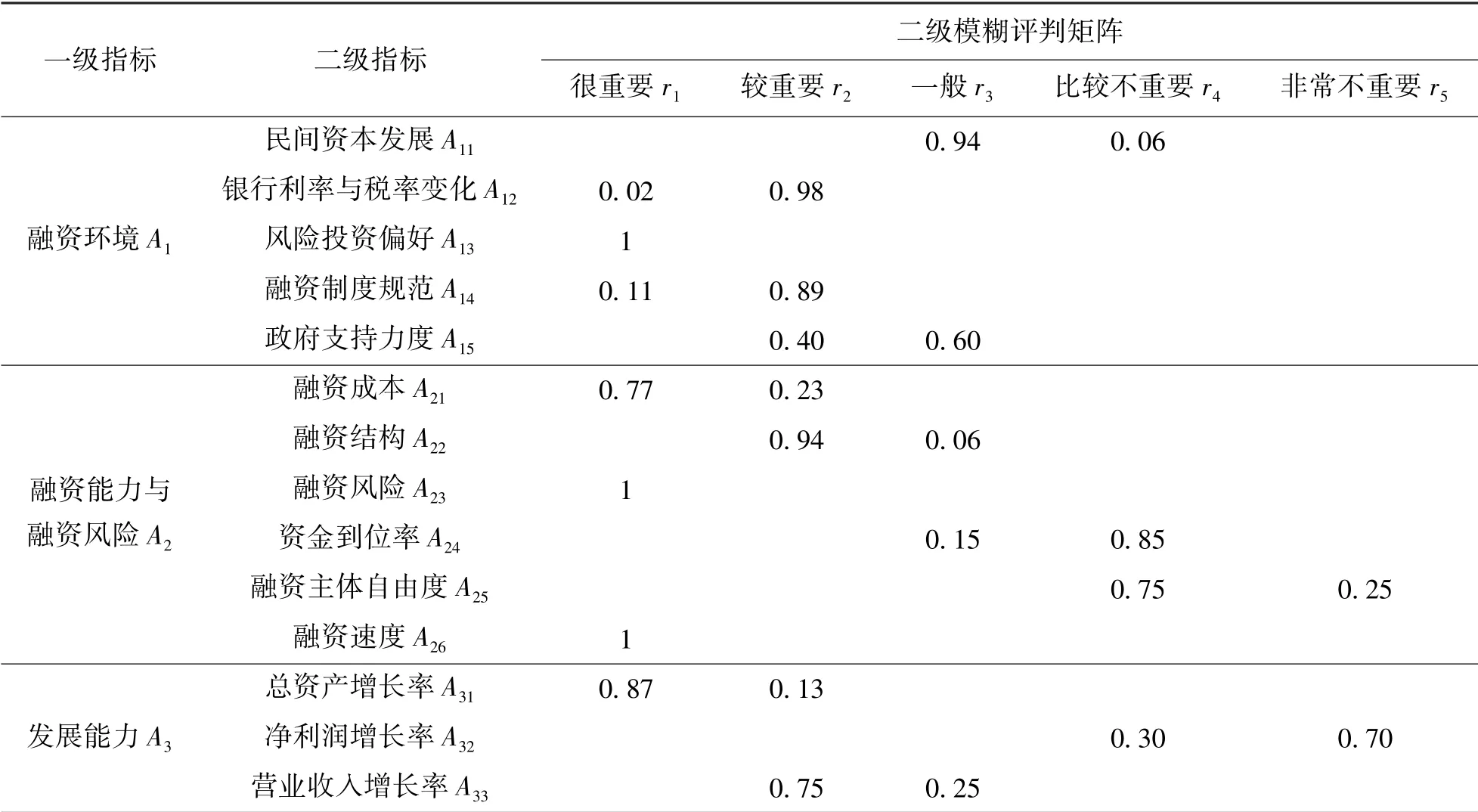

表1 科技型中小企业融资效果的评价指标

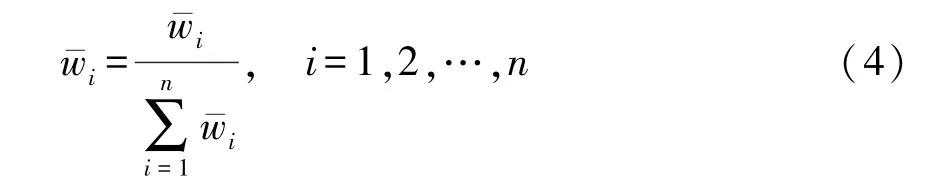

采用1~9 比例标度法判断矩阵中两个元素的两两比较重要性, 并对重要程度进行赋值。 根据判断矩阵对上层某因素与本层之间的因素重要性权重进行计算, 对判断矩阵进行列归一化和行求和, 归一化得到近似特征向量即权向量, 见式(1)~(4)。

根据式(3) 向量归一化之后, 得到近似特征向量:

判断矩阵通过一致性检验。

1.2 建立模糊数学综合评价模型

步骤1: 确定因素集。 将科技型中小企业融资效果模糊综合评判的因素集分成n 个子因素集,得到融资效果因素集U, U={U1,U2,…,Un}。

步骤2: 确定评价集。 由于科技型中小企业融资管理水平不同, 因此对可能出现的所有评判结果组成评价集合。 定义科技型中小企业融资效果的评价等级为{很重要, 较重要, 一般, 比较不重要, 非常不重要} 5 个等级, 对每个Ui进行一次综合模糊评判V 表示为V={v1,v2,v3,v4,v5}。

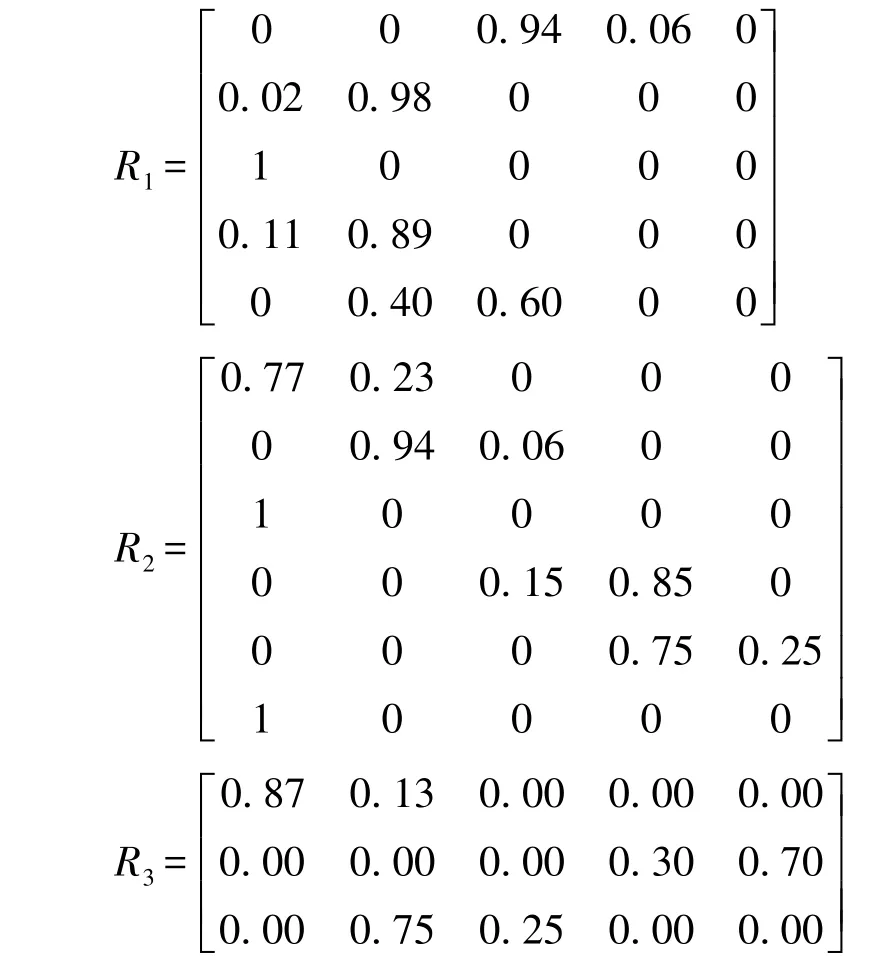

步骤3: 确定隶属度矩阵。 对融资效果因素集U 与评价集V 之间的模糊关系进行表示, 矩阵元素代表Un评价其属于V 第m 个评语的隶属向量为Rn={rn1,rn2,…,rnm}, 得到隶属度矩阵R,则有:

步骤4: 一级模糊综合评判。 对融资环境A15 个影响因素民间资本发展A11、 银行利率与税率变化A12、 风险投资偏好A13、 融资制度A14、 政府支持力度A15, 计算相对于评语集的隶属度矩阵R1; 对融资能力与融资风险A26 个影响因素融资成本A21、 融资结构A22、 融资风险A23、 资金到位率A24、 融资主体自由度A25、 融资速度A26, 计算相对于评语集的隶属度矩阵R2; 对发展能力A33个影响因素总资产增长率A31、 净利润增长率A32、营业收入增长率A33, 计算相对于评语集的隶属度矩阵R3; 然后与二级指标的相对权重Wi做合成运算得到一级模糊综合评价矩阵:

步骤5: 二级模糊综合评判。 根据式(7) 得到一级模糊综合评判矩阵B, 与一级指标的重要性权重W 进行合成运算, 得到二级模糊综合评判向量:

对C 进行归一化即可得出综合评价结果。

通过公式Z=C ◦V 计算出综合评价值, 结合表2 得到最终融资效果评价等级。

2 科技型中小企业融资效果模糊综合评价结果

2.1 研究思路

根据《2018 年企业绩效评价标准值》 中的相关规定, 将科技型中小企业融资效果的评价集确定为{很重要, 较重要, 一般, 比较不重要, 非常不重要}, 然后根据2018 年科技型中小企业融资效果标准值对应的等级得到隶属度函数, 再结合选择的研究对象某机电股份有限公司发布的2018年的融资信息计算出融资效果的不同评价指标的数值, 得到一级指标融资环境、 融资能力与融资风险、 发展能力的隶属度矩阵, 再结合各个层次指标的权重系数, 通过模糊合成算子求得一级模糊综合评判、 二级模糊综合评判结果, 最后通过公式Z=C ◦V 计算得出科技型中小企业融资效果评价值, 结合表2, 确定企业的融资效果等级,根据评价结果及融资效果等级提出相应的提高融资效果的措施。

表2 科技型中小企业融资效果评价等级等级对照表

在构建科技型中小企业融资效果评价指标体系及评价模型后, 以某机电股份有限公司为研究对象, 将公司2018 年的融资数据信息进行融资效果评价研究, 根据某机电股份有限公司融资数据信息整理计算后得出某机电股份有限公司融资效果评价指标数值, 见表3。

表3 评价指标数值

2.2 评价结果

2.2.1 指标权重计算

根据AHP 法, 选取的某机电股份有限公司融资效果评价指标共3 个大类, 14 个评价指标, 根据表1 中的层次指标分别构造以A、 A1、 A2、 A3为准则的判断矩阵, 根据式(1)~(3) 得到判断矩阵的最大特征值和特征向量, 对特征向量进行归一化处理, 得到不同指标的重要性权重向量, 进行一致性检验, 见表4 和表5。 根据表5 可知, CR 值全部小于1, 所有判断矩阵通过一致性检验。

表4 评价指标及权重

续 表

表5 一致性检验

2.2.2 融资效果评价指标计算

(1) 确定各预警指标的隶属度矩阵

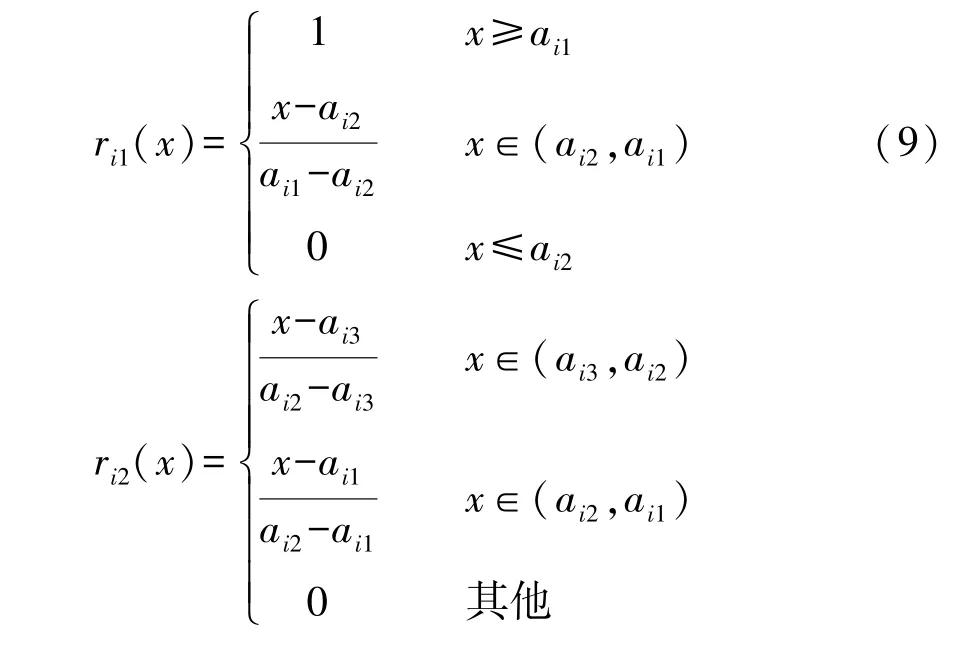

假设V={v1,v2,v3,v4,v5}={很重要, 较重要,一般, 比较不重要, 非常不重要} 为评语集, 评语集数值选择2018 年科技型中小企业的融资效果评价标准值, 见表6。 引入模糊数学隶属度方法得到升半阶梯型隶属度函数, 见式(9)。

其中ai1,ai2,ai3,ai4,ai5对应很重要, 较重要,一般, 比较不重要, 非常不重要5 个评价集评判指标的隶属度值参考值, 参考值选择2018 年科技型中小企业的融资效果评价标准值, 如表6 所示。2018 年科技型中小企业的融资效果评价标准值是通过设计调查问卷涵盖某市8 个高新技术产业区及孵化园的900 家科技型中小企业, 以这些科技型中小企业为研究对象, 通过专家打分对一级、二级指标进行分析, 归一化整理后得出的数值。

表6 2018 年某市科技型中小企业融资效果评价标准值

续 表

根据表3 和表6 结果以及式(9) 得到2018年某机电股份有限公司融资效果评价指标隶属度矩阵, 如表7 所示。

表7 某机电股份有限公司融资效果评价指标隶属度矩阵

根据表7, 得到2018 年某机电股份有限公司融资效果评价单因素评判矩阵:

(2) 对某机电股份有限公司融资效果进行一级模糊综合评判

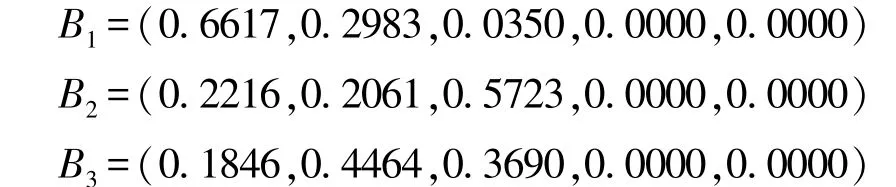

根据上面计算得到的某机电股份有限公司融资效果单因素评判矩阵R1、 R2、 R3, 结合表4 中的指标权重, 通过模糊合成运算公式B=Wi◦Ri得到机电股份有限公司融资效果的融资环境、 融资能力与融资风险、 发展能力的一级模糊综合评价矩阵:

由此, 可以得出某机电股份有限公司融资效果一级模糊综合评判矩阵:

(3) 对某机电股份有限公司财务风险进行二级模糊综合评判

根据表4 可知, W={0.2943,0.4225,0.3759},应用模糊合成运算式(8) C=W ◦B 得出科技型中小企业财务风险二级模糊综合评判结果为:

通过公式Z=C◦V 计算综合评价分值, 其中V=(100,80,60,40,20), 得到Z=70.992, 对照某机电股份有限公司融资效果评价对照表2, 可知,科技型中小企业能够正常运营, 需要重视融资政策并进行相应的改进。 根据表3 和表6 可知, 融资环境指标中, 该公司的民间资本融资效果差,评价数值为0.96, 低于科技型中小企业融资效果评价标准值的平均值1, 民间资本的融资效果差。

融资能力与融资风险评价指标中, 融资成本的评价数值为8.3, 低于科技型中小企业融资效果评价标准值的平均值9.6; 公司资金到位率评价数值为3.1, 低于科技型中小企业融资效果评价标准值的平均值3.3; 融资速度的评价数值为5.11, 低于科技型中小企业融资效果评价标准值的平均值5.2, 机电公司的融资成本高、 资金到位率低、 融资速度慢。

发展能力评价指标中, 公司净利润增长率的评价数值为4.41, 低于科技型中小企业融资效果评价标准值的平均值4.5, 净利润低, 发展有限,导致在融资过程中银行、 信贷机构等对公司的发展信心不足, 降低了机电公司的融资效果。

3 结论与措施

3.1 结 论

本文运用层次分析法和模糊综合评价法, 以某机电股份有限公司2018 年的年度融资数据报表为研究依据, 对其进行融资效果分析、 评价, 得出的结论如下:

(1) 某机电股份有限公司财务综合评价得分70.992, 企业能够进行正常运营, 融资效果一般,但需要重视融资政策并进行相应的改进。

(2) 根据表3 和表6 可知, 机电股份有限公司的融资环境指标中, 评价数值为0.96, 低于科技型中小企业融资效果评价标准值的平均值1,民间资本融资效果差。

(3) 根据表3 和表6 可知, 某机电股份有限公司的融资能力与融资风险评价指标中, 融资成本的评价数值为8.3, 低于科技型中小企业融资效果评价标准值的平均值9.6; 公司资金到位率评价数值为3.1, 低于科技型中小企业融资效果评价标准值的平均值3.3; 融资速度的评价数值为5.11, 低于科技型中小企业融资效果评价标准值的平均值5.2, 需要降低融资成本, 提升融资资金到位率和融资速度, 机电公司的融资成本高、资金到位率低、 融资速度慢。

(4) 根据表3 和表6 可知, 某机电股份有限公司发展能力评价指标中公司净利润增长率的评价数值为4.41, 低于科技型中小企业融资效果评价标准值的平均值4.5; 机电公司的净利润低,发展有限, 导致在融资过程中银行、 信贷机构等对公司的发展信心不足, 降低了机电公司的融资效果。 因此该企业应注重发展能力的提升。

3.2 对提升融资效果的建议

3.2.1 加强民间资本的利用

当前民间资本是科技型中小企业多元融资渠道中的重要环节, 根据上文分析可知, 民间资本利用率低、 融资效果差, 为了改变这种局面必须采取以下措施: (1) 建立全信用担保体系, 鼓励民间资本以投资入股的方式进入; (2) 通过民间资本信贷平台, 以短期融资券、 知识产权质押、知识产权证券化等方式加强民间资本的利用; (3)开展融资租赁, 通过与设备商合作, 采用承包的方式, 以较低的成本实现智能化升级[9,10]。

3.2.2 更新融资观念, 提高企业信用意识

当前公司的融资成本高, 资金到位率和融资速度均不太理想, 需要公司更新融资观念, 提升信用意识。 在融资过程中, 对融资规模进行合理预估, 对融资结构进行合理的规划, 以此尽量降低融资成本; 同时改变融资观念, 积极了解政府出台的最新融资政策, 与银行等信贷机构保持良好的关系, 及时掌握新的融资工具信息, 尽量选择多元化的融资方式, 优化企业的资源配置, 完善财务信息披露制度, 提升企业偿债能力、 运用资本的能力以及信用意识, 吸引更多融资, 提升融资效果[11]。

3.2.3 完善公司治理结构, 提升企业创新能力

根据机电股份有限公司的2018 年数据可知,公司利润最高的部分为零部件制造及工程设备制造, 但是零部件制造的科技含量低, 因此, 机电公司要想提高净利润增长率, 必须充分认识自身的发展水平, 从公司的生产、 经营实际出发, 改善管理方式, 根据公司的发展规模完善组织结构,规范自身的经营行为, 提升营业能力, 注重创新和企业文化的建设, 同时加大公司研发投入, 通过技术创新提升产品附加值, 提高净利润增长率[12]。

猜你喜欢

经济与管理(2020年4期)2020-12-28

疯狂英语·新悦读(2020年1期)2020-02-20

大经贸(2019年9期)2019-11-27

自动化学报(2019年6期)2019-07-23

中国经贸(2016年8期)2016-10-14

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24

西藏科技(2015年11期)2015-09-26

经济与管理(2015年4期)2015-03-20

中国卫生(2014年10期)2014-11-12