安徽金种子酒业股份有限公司财务分析

2020-02-28 02:48郭静怡陈璐祁荣

中国乡镇企业会计 2020年2期

郭静怡 陈璐 祁荣

摘要:安徽金种子有限公司是中国酿酒行业的关键企业,但随着“禁酒”的出现和该企业自身产品更新,企业发展遇到了闲难。近年来,公司净收入和利润一直在下降。作为阜阳市唯一的上市公司,金种子酒业对该地区的发展尤为重要。本文通过分析金种子酒业2014年-2018年近五年的财务比率并与行业主要上市公司平均水平进行对比来分析现阶段金种子酒的发展现状。

关键词:金种子酒;财务比率;行业平均水平

一、公司简介

安徽金种子集团有限公司是国有投资主体的大型企业集团,原名金牛实业。总资产26.6亿元,净资产10.6亿元,职工8000人。注册登记于1998年7月23日,具有授权经营资质。主营业务为白酒生产,同时公司业务还涉及到了房地产和制药等产业。金种子酒的业务活动主要集中在安徽省内,是安徽省重点骨干企业,同时也是我国百强食品企业之一。金种子酒于1998年8月12日在A股上市交易。

二、财务比率分析

(一)偿债能力分析

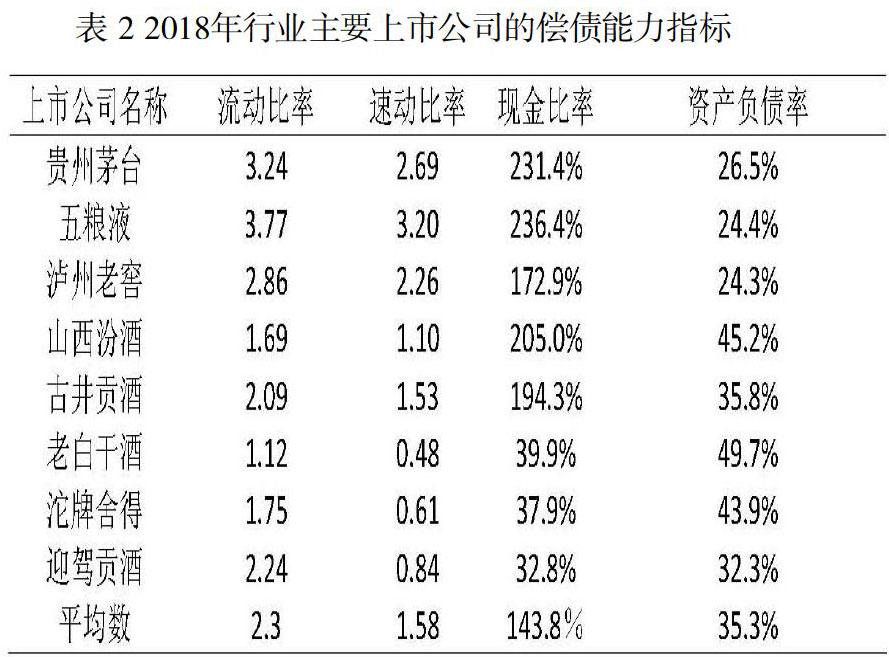

从短期偿债能力来看,流动比率近五年呈先下降后上升的趋势,2016年达到最低谷,流动比率为2.42,但是其近五年的流动比率数值均维持在2以上,并高于白酒行业主要上市公司均值,说明其流动比率高于白酒行业上市公司的平均水平。速动比率近五年呈现下降趋势,但是波动不大且一直大于1。远超过行业主要上市公司的均值,说明其流动资金相对较多,流动风险也较小。2014-2018年现金比率波动较大,2014年末出现了明显上升,从2014年的47%上升到2015年的137%,上升了近80%,之后呈稳步上升。反映长期偿债能力的资产负债率近年来大体上呈先上升后下降的趋势,且其2018年的资产负债率低于白酒行业主要上市公司的均值,说明其由于流动资产与负债相比占比更高,长期偿债能力较好。

(二)营运能力分析

总体而言,金种子酒的营运能力近年来继续下降,与行业内上市公司的平均水平相比,相对较弱。由从应收账款周转率可以看出其近年来呈下降趋势,并在2018年达到最低点。金种子酒业的应收账款周转率远低于白酒行业上市公司平均水平,应收账款的催收速度较慢。下降的原因一方面是由于销售衰退造成的收入下降,另一方面是由于企业应收账款的增加。近年来存货周转率一直在下降。然而,库存周转率略高于行业上市公司的平均水平,库存资产流动性强,资金周转快。目前的流动资产周转率和总资产周转率较低。低利用率影响企业的盈利能力。(三)盈利能力分析

由表5可得出其营业利润率、销售毛利率、销售净利率在2014年-2016年处于下滑趋势的结论,且在2016下达到最低点。2017年除营业利润率有小幅增长,其他均處于下滑态势;2018年各项目数据都有较大增长。但金种子酒业的数据远低于行业均值,这表明金种子酒的盈利能力近几年来一直在下降。2016年营业利润率和净销售利率降幅最大,同比降幅约为60%。近年来销售净利率下的下降远远超过了毛利率。

总资产收益率反映了过去五年利用经济资源的企业的总体盈利能力。从表中数据可以看到,从2014年的3.01%下滑到2016年的-0.61%,16年后开始复苏,但在过去五年已远低于行业的平均水平,展示出金种子酒比其他企业受“寒冬期”的影响更大,下降利益最多。

(四)成长能力分析

从表7可以看出,近几年金种子酒的主营业务收入增长率均为负值,它表明该公司近年来市场份额下降,主营业务收入也在下降。2014年后的衰退和国家政策的颁布有关,2016年行业逐渐复苏,但金种子的转型发展非但没有取得成效反而进一步下降,但在2018年金种子酒的转型升级初见成效,指标数据开始增长。从净利润增长率来看,波动幅度较大,2014年开始出现负增长。在前三年下降很多,从2014年的-33.71%到2016年的-66.5%。从2016年开始加强控制广告营销等费用控制,净利润增长率开始上升,至18年已经转负为正到10.21%。

三、研究结论

(一)白酒行业市场竞争日益激烈。“寒冬”期后,经过几年的复苏和调整,行业目前处于疲弱的复苏状态,领头企业销售业绩逐渐回升,利润增加。然而,随着市场分化,第一级品牌和渠道下沉,扩大到第三级、第四级市场,对金种子酒来说是一个较大风险。

(二)必须改善金种子酒的资产和负债结构。以上财务分析可以看出,近年来金种子酒流动资产和货币资产所占比例较高。这表明其通过负债获得的流动资金并没有得到充分发挥,造成资源浪费和利润减少。

(三)金种子酒信用回收速度缓慢,效率低下。金种子酒业的信贷周转率远低于行业上市公司的平均水平,信贷回收速度相对较慢。过多的应收账款意味着大量的资本被压在公司的账簿上。公司最重要的资源是现金,不能有效回收。如果应收账款长时间不能收回,公司可能会因为无法偿还到期债务而面临清算。

参考文献:

[1]张先治.构建中国财务分析体系的思考[J]会计研究,2001(6):33-39.

[2]张新民.王秀丽.企业财务报告分析[M].高等教育出版社,2005.8.

[3]黄世忠.财务报表分析理论、框架、方法与案例[M].中国财政经济出版社,2007.