基于BSC和KPI的高职院校内部绩效评价探索-以GM学院为例

2020-03-10 08:55陈秀秀

科学与财富 2020年31期

陈秀秀

摘 要:构建科学有效的内部绩效评价体系对促进高职院校的“双高建设”目标的达成尤为重要,但因职能不同,高职院校内部不能使用唯一的评价体系去衡量各系部的绩效。故本文结合高职院校的实际情况,首先确定工科院系、文科院系、行政部门的战略目标,之后运用平衡记分卡法将各系部目标分解为客户、内部流程、学习与成长、财务四个层面,并确定多项对应关键业绩评价指标,然后通过层次分析法等方法赋予权重,从而构建基于平衡记分卡为基础的三类绩效评价模型,并提出相关的建议。为高职院校的内部绩效管理及优化提供依据,促进高职院校的可持续,高水平发展。

关键词:平衡记分卡;关键业绩指标法;高职院校内部;绩效评价

Abstract:Constructing a scientific and effective internal performance evaluation system is particularly important to promote the achievement of the "double-high construction" goal of vocational colleges. However, due to different functions, vocational colleges cannot use a unique evaluation system to measure the performance of each department. Therefore, based on the actual situation of higher vocational colleges, this article first determines the strategic goals of engineering departments, liberal arts departments, and administrative departments, and then uses the balanced scorecard method to decompose the goals of each department into customers, internal processes, learning and growth, and finance. Four levels, and determine a number of corresponding key performance evaluation indicators, and then assign weights through analytic hierarchy process and other methods, so as to build three types of performance evaluation models based on balanced scorecards, and make relevant recommendations. Provide a basis for the internal performance management and optimization of higher vocational colleges, and promote the sustainable and high-level development of higher vocational colleges.

Keywords: balanced score card; key performance indicator method; internal vocational colleges; performance evaluation

一、引言

在中国特色社会主义新时代下,我国高职院校发展迅速,已成为高等教育不可替代的半壁江山,且国家也越来越重视高职教育,2019年3月29日《关于实施中国特色高水平高职学校和专业建设计划的意见》这个被业界称为“双高计划”项目的发布,意味着我国的职业教育将向着更加高质量、内涵化、现代化发展。但如何推动双高计划的建设,是各大高职院校目前所面临的机遇和挑战。绩效管理这一高校的内部管理工具,假若能有效使用,对建设中国特色高水平高职学校和专业建设计划这一战略目标具有极大的推动作用。但众所周知,目前绩效管理不完善一直是高职院校管理实践中被人所诟病的重点。高职院校的绩效考核指标往往较片面、主观,评价体系往往集中于财务指标,忽略各种非财务指标(如社会服务、产教融合等),对学校内部的各个二级分院(系)、行政部门使用同一的评价方法和指标,无法与各自的战略发展相结合。那么,如何考核学校内部的各个二级分院(系)、行政部门,激励其为实现高职院校的战略目标而努力?

因高职院校传统片面的、忽略贡献异质性、与总体战略脱节的绩效评价方法已不再适应和满足高校高质量、内涵化的发展目标要求。而本课题结合平衡计分卡、关键业绩指标、层次分析法等构建的针对不同类型的高职院校内部的评价体系,在学术上有助于推进和深化高校内部绩效管理的科学研究;在实践上可以为高职院校内部绩效评价和考核的实施提供一定的理论指导,且本课题构建的以战略为导向的不同绩效评价体系可全面性、可量化、簡单易行对其绩效进行公平的考评,使其根据绩效评价结果,发现问题并解决问题,为实现中国特色高水平高职院校这一目标添砖加瓦。

二、国内外研究综述

国内外学者主要通过引入各种评价方法来对高校的绩效进行评价考核。出版于美国的《改进高等教育绩效的策略指标体系》一书中将高校绩效评价指标分为四大类,分别从财政、物资、信息、人力来进行绩效评价。Ahn(1988)等和Ruggiero(1999)通过使用数据包络分析法和随机分析法来研究教育机构或者学校的效率[1]。 王明臣(2017)采用目标管理法研究其在开放大学教师绩效管理中的应用[2];李颖(2017)在实验室队伍的建设中运用360度绩效考评法对队伍进行绩效评价[3]。 而随着平衡计分卡管理评价方法的日益成熟,越来越多的将其用于评价高校的绩效评价。Kaplan&Norton(1996)指出平衡计分卡除了适用在一般营利事业机关以外,同时也非常适合非营利事业机关的绩效评价[4]。Heinz(2001)应用平衡计分卡法对高校教师进行绩效考核[5]。杨诚(2007)通过对高校绩效管理现状的探讨,进一步把平衡计分卡引入高校绩效管理中来,从而为高校实现科学发展观战略提供理论和技术上的支持[6];孙凌峰(2020)引入平衡计分卡、关键绩效指标法、层次分析法设计高校整体绩效评价体系,并就如何做好我国高校绩效评工作提出对策建议[7]。

而根据现有文献发现,目前国内高校绩效评价的方法和模式主要还是借鉴国外类似做法和国内的企业的方法,还没有完善的评价体系,并且大部分的文献主要是对高校整体、独特的科研队伍、教师个人等进行评价,极少有关于高校内部部门绩效评价的文献。故本文通过BSC和KPI两者方法结合使用来对高职院校内部各系部绩效评价研究。

三、高职院校内部绩效评价现状

目前,高校中实行的绩效评价方法较主观,方法主要有:

1.自我总结法(年度部门总结):这种绩效评价方法的优点在于假设各个部门都能很好的重视年度总结,他就能很好的评价各部门的绩效;但一旦将其作为一个无关紧要的工作对待,并且没有有效的监督机制,这种主观的总结方法将会流于表面,达不到绩效管理的要求。而在现实情况中,部门总结大多是画大饼,每年都是千篇一律,没有什么实际的意义。

2.领导评价法:这种方法主要靠领导平时对各部门的工作进行观察,在年度终了得出各部门的考核意见。这种考核方法更为主观,全靠领导一言堂,但是假如领导能够客观工作,这种方法又较为方便。但在高校这种复杂的管理环境下,单单运用这种方法进行绩效评价往往达不到预期的好效果。

3.高校内部互评法:高校内部各部门分别站在各自的角度对其他部门进行排名,汇总得出各部门的绩效相对高低的排名。这种方法较好地考虑了其他人的意见,但是由于各部门的职责不尽相同,不了解各自的职责的主观想法可能会使最终的评价结果出现偏差。

针对上述方法,可以总结出目前高校内部绩效评价主要存在以下问题:

1.绩效评价模式与战略脱节,使各部门注重短期效益,忽略长期绩效。传统的绩效评价指标大多不是根据战略而设计,而是需要结果指标的累加,重视短期产出,造成大量缺乏可持续发展的决策,如购买大量资产,满足预算执行率的指标,但不考虑资产的闲置成本和以后的更新换代,造成资源的浪费。

2.内部绩效评价缺乏“个性化”,使用统一的评价标准。由于工作性质的不同,假若使用统一标准,明显对每个人都是不公平的。在高校,不能要求行政部门向业务部门那般完成一样的科研指标。

3.评价方法较主观,导致评价内容的片面。大部分评价方法都站在自身的角度考虑其他人的业绩,对其具体工作了解不深,大多依靠“人情”打分,很难准确的评价其工作绩效。并且缺乏外部评价,尤其是学生、家长、合作企业等对其的评价,使绩效评价流于形式,无法发挥激励作用。

四、探索高职院校内部绩效评价体系-以GM学院为列

(一)绩效目标分解

探索基于平衡计分卡和关键绩效指标的高职院校内部绩效评价的“个性化”体系,首先要明确高职院校近期的战略发展目标。GM学院的战略目标是通过“双高计划”建设,成为国内一流、国际领先的中国特色高水平高职院校,将“GM范式”的教学改革发扬推广。基于学院的总体战略目标,各部门制定各自的战略目标。具体目标分解如图1所示:

(二)三类“个性化”绩效评价体系

1.三类“个性化”绩效评价体系设计

通过大量的文献阅读,归纳汇总评价高校绩效的指标,并根据BSC理论将指标划分为财务层面、客户层面、内部业务流程层面、学习与发展层面,使得指标具备多样性和全面性,并通过对十多名专家进行访谈、发放问卷调查方法,之后针对各个院系或者部门各自的目标选取各自关键性的绩效评价指标(每个KPI选择率50%及以上),最后形成三类“个性化”的绩效评价指标体系。具体绩效评价指标体系[8]如表1所示:

2、基于层次分析法的各指标权重分析

通过文献分析、访谈和问卷调查等方法,本文首先运用YAAHP软件构建理工科院系、文商科院系、职能部门绩效评价的层次结构模型。其次,将数十名资深专家对生成的测评表进行打分的数据导入YAAHP,利用群决策功能得出各绩效评价评价指标的权重。

(1)对理工科院系绩效评价指标体系及其权重分析

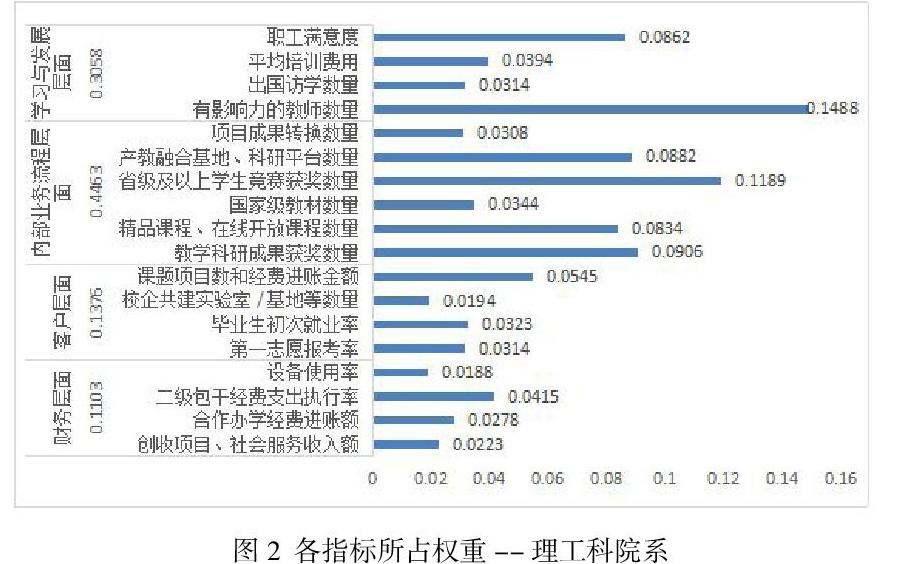

根据图2所示,理工科院系绩效评价指标体系准则层的权重分配从大到小的顺序为内部业务流程层面>学习与发展层面>客户层面>财务层面。并对判断矩阵进行一次性检验,最大特征值λmax=4.0336>4,且其余特征根接近0,并且CI=0.0112, RI=0.89,所以CR=CI/RI=0.0126<0.1,即判断矩阵具有令人满意的一致性,结论可信。并且准则层(财务、客户、内部业务流程、学习与发展)-指标层的最大特征值λmax={4.2167,4.1259,6.4079,4.1989}>各指标项数;一致性比例CR={0.0812,0.0472,0.0648,0.0745}<0.1,故理工科院系績效评价指标体系中各个层级的指标权重一致性都通过检验,说明该高职院校理工科院系绩效评价指标体系具有可实施性。

并且从图2准则层权重分布来看,内部业务流程层面和学习与发展层面汇总占比达到75%,这主要是该高校理工科院系的战略目标-打造高水平专业群是近一年刚提出,各部分改革还在初始阶段,理工科院系的主要任务还是集中在教师队伍的建设、实训基地的建设、课程的改革和创新等,客户层面和财务层面的指标主要还是效果的体现,目前的占比还是较低,符合现实情况。从综合权重看,占5%以上的关键绩效指标有7项,分别为有影响力的教师数量、省级及以上学生竞赛获奖数量、教学科研成果获奖数量、产教融合基地、科研平台数量、职工满意度、精品课程、在线开放课程数量、课题项目数和经费进账金额。说明这几项KPI对理工科院系完成绩效目标非常重要,同时这也符合目前该高校理工科院系主要建设任务:通过名师引领,校企互通,培养和引进名师名家,组建专兼结合的“黄大年式”教学团队,并构建校企共育的人才培养体系;以“以人为本、产教融合、开放共享”为原则,构建全员育人的模块化课程资源,推行形式多样的教材教法改革,打造开放共享的“三真三实”实训基地;整合资源,重点攻关,创建多方协同的国家级协同创新中心。

(2)对文商科院系绩效评价指标体系及其权重分析

根据表2所示,文商科院系绩效评价指标体系准则层的权重分配从大到小的顺序为学习与发展层面>内部业务流程层面>客户层面>财务层面。并对判断矩阵进行一次性检验,最大特征值λmax=4.0059>4,且其余特征根接近0,并且CI=0.0020, RI=0.89,所以CR=CI/RI=0.0022<0.1,即判断矩阵具有令人满意的一致性,结论可信。并且准则层(财务、客户、内部业务流程、学习与发展)-指标层的最大特征值λmax={4.0873,5.2788,4.1752,4.1179}>各指标项数;一致性比例CR={0.0327,0.0622,0.0656,0.0442}<0.1,故文商科院系绩效评价指标体系中各个层级的指标权重一致性都通过检验,说明该高职院校文商科院系绩效评价指标体系具有可实施性。

并且从表2准则层权重分布来看,客户、内部业务流程、学习和发展层面占比接近,財务层面占比略低,主要是该学院文商科院系发展较为成熟,需要综合考察各方面的绩效。从关键绩效指标权重分布看,财务层面最重要的是人员经费占比;客户层面最重要的是来校招聘企业层次和数量;内部业务流程层面最重要的是省级及以上学生竞赛获奖数量;学习与发展层面最重要的是有影响力的教师数量,这些KPI主要评价师资队伍的建设和培养的学生“质量”。从综合权重看,有影响力的教师数量、省级及以上学生竞赛获奖数量、来校招聘企业层次和数量、引进博士教授数量、继续深造率分别排在前五位,说明这几项KPI对文商科院系完成绩效目标非常重要,同时这也符合目前该高校文商科院系主要建设任务:重标准、强教研、提质量,培养复合型技术技能人才;坚持产教融合,深化“模式互通、园企共融、专创融合”人才培养模式改革;建立三级竞赛组织体系,完善技能竞赛育人长效机制;立足师德建设,打造高水平“双师”队伍。

(3)对职能部门绩效评价指标体系及其权重分析

根据图3所示,职能部门绩效评价指标体系准则层的权重分配从大到小的顺序为内部业务流程层面>学习与发展层面>财务层面>客户层面。并对判断矩阵进行一次性检验,最大特征值λmax=4.0600>4,且其余特征根接近0,并且CI=0.0200, RI=0.89,所以CR=CI/RI=0.0225<0.1,即判断矩阵具有令人满意的一致性,结论可信。并且准则层(财务、客户、内部业务流程、学习与发展)-指标层的最大特征值λmax={3.0183,3.0735,3.0536,3.0092}>各指标项数;一致性比例CR={0.0176,0.0707,0.0516,0.0088}<0.1,故职能部门绩效评价指标体系中各个层级的指标权重一致性都通过检验,说明该高职院校职能部门绩效评价指标体系具有可实施性。

并且从图3准则层权重分布来看,最重要的是内部业务流程层面,占比接近50%,主要是因为职能部门最关键的是做好自己的本职工作,服务好师生。从关键绩效指标权重分布看,财务层面最重要的是预算编制准确率;客户层面最重要的是用人单位满意度;内部业务流程层面最重要的是业务处理效率;学习与发展层面最重要的是职工满意度,这些KPI主要评价本职工作完成情况。从综合权重看,前四名分别是业务处理效率、年度工作计划执行度、职工满意度、预算编制准确率,说明这几项KPI对职能完成绩效目标--加强治理能力非常重要,同时这也符合目前该高校职能部门主要建设任务:建机制、立规章、增活力,提升学校治理水平;以“最多跑一次”改革撬动学院行政效能提升,建设一站式网上办事大厅,实现师生校务事务“100%”网上办理。

五、完善高职院校绩效评价的建议

1.制定完善的高校绩效评价制度,为绩效评价工作得到实施提供支撑依据

首先加强顶层设计,制定完善内部管理制度,使管理绩效与管理体制相结合,确保将目标、实施路径、措施方法落到实处。其次,制定适合于自身的绩效评价制度,并明确各方责任,使制度流程化。

2.形成绩效评价实施-反馈-整改的良性循环

为了绩效评价工作不是流于形式、浮于表面,首先要做到绩效评价工作公开透明,建立绩效信息公开机制,俗话说,阳光是最好的防腐剂,只有做到信息公开,才能使绩效评价真正实现其价值,促进高校的可持续发展。其次做到奖罚分明,将绩效评价结果与部门考核,人员考核相挂钩,让所有人对绩效考核工作提高重视,使其为共同的高校战略目标而奋斗。

六、结语

在高职院校“双高”建设的大环境下,笔者通过BSC、KPI和AHP等方法,构建“三类”个性化绩效评价指标体系,并对各KPI赋予权重,形成了三个简单可行的内部评价方案。但由于高校内部战略目标、短期目标等波动性,在具体执行中还需要根据实际动态调整,以获得最准确的绩效评价,做到奖罚分明,激励其更好地为建设中国特色高水平高职学校和专业建设计划服务。

参考文献:

[1]RUGGIERO J,VITALIANO D F. Assessing the efficiency of public schools using data envelopment analysis and frontier regression[J]. Contemporary Economic Policy,1999,17(3):321-331.

[2]王明臣.目标管理法在开放大学教师绩效管理中的应用[J].人力资源管理,2017(6):168-170.

[3]李颖.360 度绩效考评法在高校实验室队伍建设中的 应用初探[J].人力资源管理,2017(1):132-133.

[4]Kaplan, Robert S.& Norton.Link the balanced scorecard to strategy California Managemant [J],1996,p53-79.

[5]AHN H. Applying the balanced scorecard concept:an experience report [J]. Long Range Planning,2001,34(4):441-461.

[6]杨诚.谈建立高校平衡计分卡模型[J].财会月刊,2007(06):82-84.

[7]孙凌峰.基于国家治理视角的高校绩效评价研究[J].教育财会研究,2020,31(03):8-14.

[8]王莹.高校绩效评价体系构建与量化研究——以W高校为例[J].会计之友,2019(14):17-23.

2019年度浙江工贸职业技术学院教师科技创新计划项目“基于BSC和KPI的高职院校内部绩效评价研究”(S190202)

(浙江工贸职业技术学院 浙江 温州 325003)

猜你喜欢

商场现代化(2016年28期)2016-12-19

现代教育技术(2016年4期)2016-12-01

现代经济信息(2016年5期)2016-09-22

中国市场(2016年15期)2016-04-28

商(2016年4期)2016-03-24

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

江苏卫生事业管理(2013年5期)2013-03-11

中国工程咨询(2011年10期)2011-02-16