区域文化、生命周期与家族企业精准扶贫

2020-03-10 08:32张功富张木子

财会月刊·下半月 2020年2期

张功富 张木子

【摘要】为确保实现“2020年全面脱贫”的目标,全国上下都在积极参与精准扶贫。与非家族企业相比,家族企业参与精准扶贫的表现如何呢?利用我国2016~2017年沪深A股上市公司数据,从社会情感财富和利益相关者的视角出发,实证考察家族企业精准扶贫社会责任的履行情况,研究发现:与非家族企业相比,家族企业不仅履行精准扶贫社会责任的积极性更高,而且精准扶贫力度也更大。进一步研究后发现:相比成熟的家族企业,新创家族企业精准扶贫社会责任感更强;家族企业所处地区的区域文化绩效导向程度越高,家族企业精准扶贫社会责任的表现越差。上述研究结论对于深入理解我国家族企业的社会责任行为具有积极意义。

【关键词】精准扶贫;家族企业;区域文化;企业生命周期

【中图分类号】F275.5【文献标识码】A【文章编号】1004-0994(2020)04-0108-9

【基金项目】河南省科技厅软科学项目“企业履行精准扶贫社会责任的财务与公司治理驱动因素研究”(项目编号:192400410342);郑州航空工业管理学院研究生教育创新计划基金项目“企业履行精准扶贫社会责任的影响因素研究”(項目编号:2019CX02)

一、引言

自2013年11月习近平总书记提出“精准扶贫”以来,为确保实现“2020年全面脱贫”的目标,全国上下都在积极地参与精准扶贫。企业是精准扶贫的主力军,作为企业中的“骄子”,上市公司理应在履行精准扶贫社会责任方面有更出色的表现。然而,现有研究表明,不同的股东对企业履行社会责任有不同的态度[1]。占A股公司数量约三成的家族企业,对于企业履行精准扶贫社会责任持何种态度呢?不同特征的家族企业的精准扶贫社会责任履行情况是否存在差异?对这些问题的解答有助于相关部门完善精准扶贫政策,激励家族企业更加积极地履行精准扶贫社会责任。然而,现有文献对这一系列问题鲜有研究。

企业的社会责任行为虽然在短期内会增加企业成本,但从长期来看,它会给企业带来长期市场价值[2]。精准扶贫作为社会责任的表现形式之一,其政策意义是其他社会责任履行方式所不能媲美的。在当前社会中,如果企业被公众认定为是一家“对社会不负责任”的公司,可能会给企业带来高成本损耗和名誉损失;相反,企业参与扶贫工作的情况一旦被披露出来,就能帮助企业赢得社会赞誉和树立良好形象。但并非所有大股东都倾向于做出积极履行社会责任的决策,不同类型的股东可能有不同的目标,股东身份也会影响企业社会责任实践。

家族企业是全球范围内最常见的企业组织形态之一。关于企业社会责任的履行,家族企业和非家族企业之间存在差异,但关于谁会更积极地履行社会责任,现有研究尚无一致的结论:Liu等[3]研究发现,家族企业比非家族企业的社会责任绩效更好;而El Ghoul等[4]却发现,家族企业与企业社会责任表现之间存在负相关关系。

综上可知,现有研究尚未对家族企业与非家族企业的社会责任表现谁更佳的问题给出一致的结论。参与精准扶贫是我国企业承担社会责任的一种特殊方式,故难以用现有的家族企业社会责任相关理论来解释我国家族企业精准扶贫社会责任的相关问题。因此,本文拟以我国2016~2017年A股上市公司为研究对象,从社会情感财富视角和利益相关者视角出发,研究家族企业精准扶贫社会责任,并进一步探索企业生命周期、区域文化是否对家族企业履行精准扶贫社会责任有影响,这对于深入理解我国家族上市企业的社会责任具有积极意义。

与现有的研究相比,本文的贡献主要体现在以下两个方面:第一,丰富了家族企业的相关研究。现有关于家族企业的研究集中于公司治理结构、产权、所有权、制度安排等15大主题,有关利益相关者与社会责任的文献最少[5]。本文关于家族企业精准扶贫社会责任的研究可以丰富家族企业相关方面文献。第二,拓展了社会责任的研究范畴。首先,现有研究大多是从环境保护、慈善捐赠等角度考察企业社会责任的履行情况,而本文聚焦于精准扶贫这一具有中国特色的企业社会责任,从而拓展了企业社会责任的研究范畴。其次,本文引入区域文化的新视角,探讨了影响家族企业精准扶贫社会责任行为的宏观因素,进一步拓展了社会责任影响因素的研究范围。

二、文献综述

(一)家族企业的社会责任

家族企业是指由同一家族或由少数家族成员控制或管理,并且能在家族中代代相传的企业[6]。家族企业在制定业务决策时,除考虑给企业带来经济效益外,还会考虑如社会情感财富(SEW)之类的非经济效益。Gómez-Mejia等[7]在对西班牙1200多家家族企业的决策行为进行研究时,提出家族企业在拥有物质财富以外还拥有非物质财富,即社会情感财富。社会情感财富是家族企业本质上区别于其他企业组织形式的最重要特征。在管理决策方面,家族企业常常认为获得社会情感财富比追求财务回报更重要[8]。因此,越来越多的研究表明,为了追求社会经济效益和满足情感需求,家族企业往往比非家族企业更具社会责任感。例如,Dyer、Whetten[9]的开创性研究表明,由于对形象和声誉的关注,以及对保护家族资产的渴望,家族企业往往表现出更强的社会责任意识;Yu等[10]研究表明,受社会情感财富的影响,家族企业比非家族企业具有更好的企业社会责任表现。

近年来,一些国内学者的研究也支持家族企业社会责任表现更好的结论。陈凌、陈华丽[11]基于我国私营企业的调查研究发现,家族在企业慈善捐赠中扮演着非常重要的角色,其中,家族企业积极参与慈善捐赠是为了获得社会情感财富,并且还发现家族企业的政治关联以及企业所处地区的制度环境对慈善捐赠均有影响[12]。叶艳、李孔岳[13]在进一步研究私营企业捐赠行为背后的动机时发现,家族企业为了获得社会情感财富,却削弱了私营企业慈善捐赠的战略性动机。叶艳等[14]发现家族企业在履行企业社会责任时会选择性地优先履行“惠外”的社会责任,即慈善捐赠。

然而,也有研究认为,家族企业的社会责任表现更糟糕。根据代理理论,相对于非家族企业,家族控制的企业股东和管理者之间的代理冲突应该更少[15],因为控股家族拥有大量股权,这意味着其具有更强的动机去监督管理者。但家族企业中存在控股股东和少数股东之间的代理问题,因为家族企业通常连续几代都保留多数股份,部分家族企业的家族成员之一可能会担任公司CEO等重要岗位,所以,家族企业所有权会加剧利益冲突,家族企业主可能为了追求自己的利益而损害少数股东的利益,从而减少对企业社会责任的履行。例如,El Ghoul等[4]指出,家族企业的社会责任表现更差。

(二)精准扶贫社会责任

作为一个世界性的问题,贫困引起了学者的极大关注。大量研究探讨了贫困的根源和特征,并从不同角度提出了许多反贫困的方法。其中,政府政策通常被认为是实现脱贫的主要途径之一。许多研究探讨了政府政策与扶贫之间的关系,并发现适当的政府政策可以促进减贫的实现[16]。精准扶贫是我国政府立足于国情制定的独特而有效的反贫困政策之一。随着精准扶贫政策的实施,国内学者们关于精准扶贫的讨论也日渐激烈。许多学者对精准扶贫做出了政策性解读,分析了精准扶贫的内涵[17]、难点和困境[18]等问题。也有学者采用案例研究的方法對精准扶贫的模式[19]进行了讨论。还有少量学者对精准扶贫进行了实证分析。例如马小勇、吴晓[20]对农村扶贫工作的精准度进行了实证检验。薛曜祖等[21]对我国农村金融扶贫效率进行了测度,发现农村金融扶贫效率存在地区性差异。

综上所述,学者们对家族企业社会责任的研究结论尚不统一,尚未有文献从精准扶贫的角度研究家族企业的社会责任。杜世风等[22]依据社会责任理论实证分析了影响上市公司精准扶贫行为的因素(包括公司业绩、公司规模和国有产权),发现产权性质对精准扶贫社会责任有影响。然而,家族企业与国有企业的性质不同,二者参与精准扶贫的动机和方式都有很大差异,因此有必要对家族企业的精准扶贫社会责任行为进行深入研究。

三、理论分析与研究假设

(一)家族企业与精准扶贫

社会情感财富理论认为,相比实现经济目标,家族所有者更倾向于实现非经济目标。这些非经济目标包括:家庭形象、社会纽带、家族遗产和传统。这种社会情感财富形成了独特的家族企业价值观,进而培育了家族企业的心理财富。虽然非家族企业的企业家也可能对他们长期的努力结果产生依恋,但家庭与企业之间的情感依恋远远超过个人与企业之间的情感依恋[23]。从本质上讲,社会情感财富是家族企业所有者对家族企业的集体认知。现有研究并没有指出经济财富和社会情感财富这两类财富中的哪一类在家族企业的决策中更重要,但很明显,获得社会情感财富是家族企业的优先考虑,它对家族企业的决策行为具有深远的影响。例如,Dyer、Whetten[9]在比较了家族企业和非家族企业的社会责任绩效后发现,家族企业害怕损害自己的家族形象和声誉,愿意做更多的事情来保护其形象与声誉。因此,拥有较多社会情感财富的家族企业可能倾向于承担更多的社会责任。

对于一个家族来说,社会情感财富是内在的,它的获得本身就是一个目的,它根植于家族成员的内心。社会情感财富的得失成为家族控制企业做出重大战略选择和决策时要考量的关键因素。在某种意义上,家族企业主把他们的公司看作是一个家族的延伸。因此,家族企业主会为了树立良好的家族形象和赢得良好的社会声誉而积极履行社会责任。精准扶贫作为社会责任的子集,政治意义比较显著,受到了社会各界的广泛关注,并且它贴近民生,与百姓生活密切相关,所以家族企业积极履行精准扶贫企业社会责任将有助于其在市场上树立良好的形象和赢得声誉,获得百姓的信赖。从社会情感财富视角出发可以预期,与非家族企业相比,家族企业参与精准扶贫社会责任的积极性更高,精准扶贫力度更大。

从利益相关者的角度来看,企业特征可以影响社会责任沟通的有效性,减少利益相关者的不信任[24]。与非家族企业不同,家族企业与利益相关者之间的关系往往具有正向特征[25],因为“家庭”渗透到了公司业务的各个领域,影响了与员工、客户和供应商的关系,家族企业也倾向于更频繁地与内外部利益相关者建立和维持紧密的联系[26]。与非家族企业相比,家族企业主会努力提升与利益相关者之间关系的稳定性,并鼓励利益相关者与公司保持特定关系来促进长期沟通合作。Cennamo等[27]研究证实企业为了获得社会情感财富,会积极寻求利益相关者的认可。而企业社会责任行为有助于加强利益相关者对企业的信任,并使企业与主要利益相关者保持良好关系。换言之,卓越的企业社会责任表现会帮助企业树立良好的形象,从而获得利益相关者的支持。因此,与非家族企业相比,家族企业参与精准扶贫的积极性可能更高,履行精准扶贫社会责任的力度可能会更大。

基于此,本文提出以下假设:

H1:与非家族企业相比,家族企业参与精准扶贫的积极性更高,履行精准扶贫社会责任的力度更大。

(二)企业生命周期与家族企业精准扶贫

基于生命周期理论,家族企业可以分为新创企业和成熟企业。成熟的家族企业经过了长期积淀,不仅积累了大量的社会资源,还积累了深厚的社会情感财富,包括企业信誉、家族形象等,加之与利益相关者长期保持良好的关系,使得成熟的家族企业很容易获得利益相关者的信任和支持。而新创企业无论是企业能力,还是所拥有的资源和影响力,均无法与成熟企业相比。此外,新创企业很难获得利益相关者的关注,大部分新创企业都要经历一个漫长的被利益相关者认知和认可的过程,因而相对于成熟的家族企业,新创家族企业承担着巨大的生存压力和各种挑战。因此,新创企业应主动改变外部认知环境来获得利益相关者的认可[28]。

罗正英等[29]的研究发现,新创企业将慈善捐赠作为一种“以小博大”的战略选择,主动改变外部认知环境,去吸引利益相关者的关注。张慧玉、尹珏林[30]认为,新创企业应该积极承担社会责任来回应客观的环境要求,努力成为一名优秀的“企业公民”。叶艳等[14]的研究证实了新创家族企业在承担社会责任上比成熟企业更有担当,慈善捐赠更多。因此,本文预期,不同生命周期的家族企业,其精准扶贫的社会责任表现存在差异,新创家族企业为了获得社会关注,会更积极地履行精准扶贫社会责任,而成熟的家族企业则会更多地享受已积累的财富而忽视社会责任的承担。

基于此,本文提出以下假设:

H2:与成熟的家族企业相比,新创家族企业会更积极地参与精准扶贫,履行精准扶贫社会责任的力度会更大。

(三)区域文化与家族企业精准扶贫

企业履行社会责任除受企业自身微观环境的影响外,还会受到所在地区的政治、经济、法律、文化等软环境影响。作为企业社会责任内容之一的精准扶贫的履行也不例外,必然要受到外部环境因素的影响,尤其是所在区域文化的影响。

文化对人的影响是潜移默化的。“扶贫帮困、改善民生”是我国传统文化的内在追求[31],因此,企业参与精准扶贫是我国传统文化在实践中的具体体现之一。然而,在“大一统”的背景下,我国仍然存在比较明显的区域文化差异[32]。一个地区的文化往往隐藏在社会群体的生活方式之中,这些被普遍接受的观念系统、意义系统和规则系统成为群体生活的“通则”。人们的行为和决策方式往往受到所在地区文化的深刻影响[33]。绩效导向是区域文化的重要衡量指标之一,它是指一个地区鼓励并奖励个体追求绩效、提高绩效的程度。如果一个地区的文化是以绩效为导向的,体现在企业中就是以追求短期利益最大化为目标,這与积极承担社会责任相矛盾,因为社会责任虽然从长期来看会增加收益,但是在短期内只会增加企业成本。因此,在以绩效为导向的区域文化中,绩效导向程度越高,企业承担社会责任的积极性越低[33]。由于家族企业的地域特征相对更加明显,因而家族企业受区域文化的影响更深远。因此,如果家族企业所处地区的文化绩效导向程度高,则在做出精准扶贫决策时会在短期利益与长期收益之间进行权衡,从而更有可能减少对精准扶贫社会责任的投入,甚至不投入。

基于以上分析,本文提出以下假设:

H3:所处地区的区域文化绩效导向程度越高,家族企业精准扶贫社会责任的表现越差。

四、研究设计

(一)样本选取

本文手工收集了我国A股上市公司2016~2017年的精准扶贫相关信息,并通过CSMAR数据库和WIND数据库获得了家族企业的相关数据及其他相关财务数据。研究期间始于2016年,是因为沪深交易所在2016年12月制定相关扶贫工作信息披露规定,我国上市公司披露的精准扶贫信息才开始规范和完善。对初始样本做以下剔除:①金融业和ST或?ST类的上市公司;②研究期间新上市的公司;③数据缺失的样本公司;④资产负债率大于等于1的公司;⑤国有上市公司。最终得到3481个有效样本。本文还对所有连续变量数据进行了上下1%的Winsorize缩尾处理。

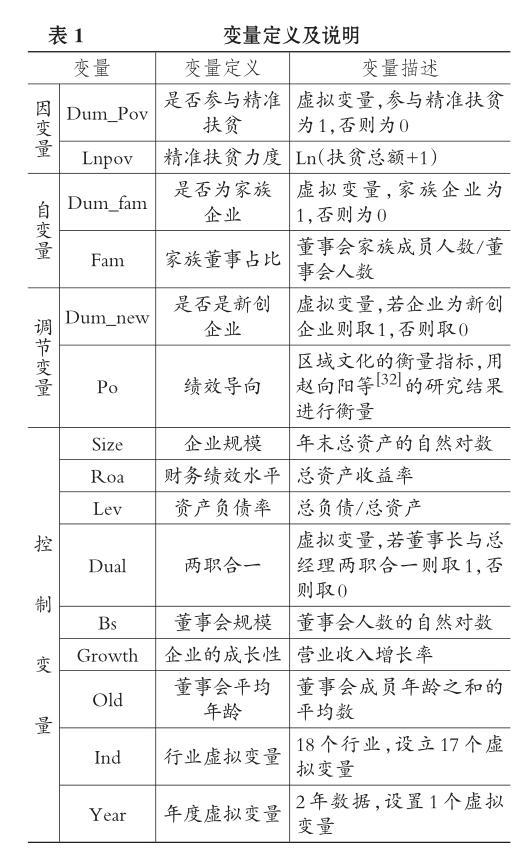

(二)变量设计

1.因变量:精准扶贫社会责任。2016年12月沪深交易所分别发布《关于进一步完善上市公司扶贫工作信息披露的通知》和《关于做好上市公司扶贫工作信息披露的通知》。通知规定,在上市公司年度报告中的“重要事项”下披露“积极履行社会责任的工作情况”,为本文手工搜集企业精准扶贫数据提供了可能性。本文通过手工搜集上市公司年报获得详细披露精准扶贫信息并设计了两个变量来衡量企业履行精准扶贫社会责任的情况,分别是:①参与精准扶贫的积极性(Dum_Pov),该变量为虚拟变量,即在公司年报中披露了扶贫信息且根据信息内容确定公司是否参与精准扶贫,如果参与精准扶贫则为1,否则为0;②精准扶贫力度(Lnpov),为扶贫总额(扶贫投入金额和物资折款之和)加1再取自然对数。

2.自变量:家族企业。采取以下两种方式衡量家族企业:①是否为家族企业(Dum_fam),根据CSMAR数据库对家族企业的广义划分,本文仅将实际控制人属于某个家族,且有亲属成员为上市公司或控股股东单位的股东或者是董监高成员的企业划分为家族企业,取值为1;其余为非家族企业,取值为0。②家族董事占比(Fam),即董事会家族成员人数/董事会人数。

3.调节变量。①是否是新创企业(Dum_new)。借鉴McDougall、Robinson[34]的研究,本文将上市公司成立时间在8年以内的企业定义为新创企业,设为1;超过8年的企业为相对成熟企业,设为0。②区域文化。为了衡量区域文化,赵向阳等[32]采用问卷调查的方法,对来自不同地区的大一新生进行问卷调查研究,得到我国31个省、市、自治区的文化习俗数据。本文选取了赵向阳等[32]基于GLOBE文化习俗问卷得出的区域文化得分。这是因为,GLOBE的文化习俗问卷主要涉及与管理和工作相关的文化价值观念,企业履行精准扶贫社会责任是与企业管理相关的经济决策,因此选取与管理相关的GLOBE文化价值观问卷更加契合本文的研究主题和研究目标。

4.控制变量。参考已有研究,文章选取了企业的成长性、财务绩效水平、资产负债率、企业规模、两职合一、董事会规模、董事会平均年龄作为控制变量,文章还控制了年度和行业对精准扶贫的影响。变量的具体定义如表1所示。

(三)模型构建

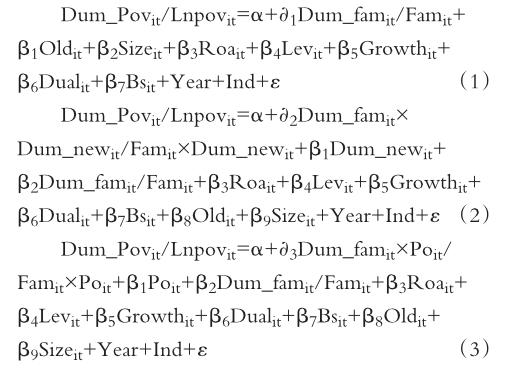

为了检验家族企业精准扶贫社会责任表现以及企业生命周期、区域文化对家族企业履行精准扶贫社会责任的影响,设计了以下三个模型:

模型(1)用来检验家族企业精准扶贫社会责任表现,模型(2)、模型(3)分别用来检验企业生命周期和区域文化对家族企业履行精准扶贫社会责任的调节作用。模型中的“/”表示两个变量分别纳入模型中。鉴于因变量Dum_Pov为虚拟变量,因此,采用Logit模型对模型(1)~模型(3)进行回归;而Lnpov在“0”处聚集了大量的样本,因此采用Tobit模型对以上模型进行回归。预期?1、?2大于0,?3小于0。

五、实证分析

(一)描述性统计

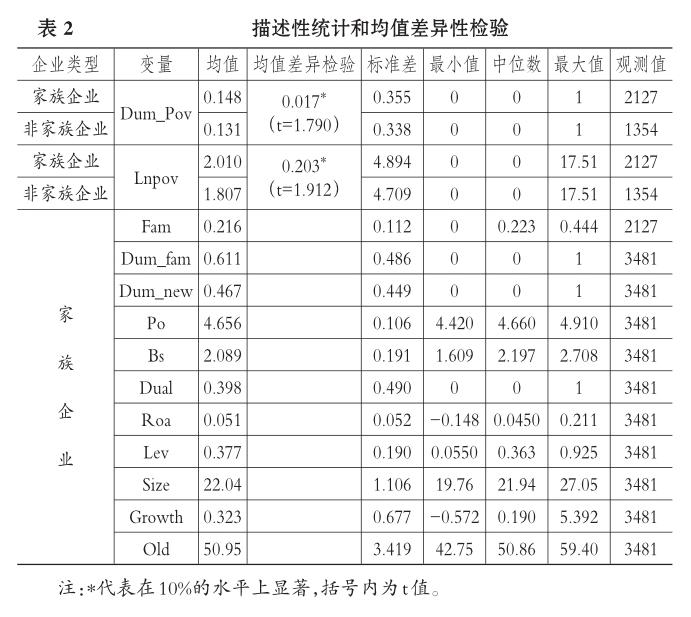

表2报告了主要变量的描述性统计和部分变量的均值差异检验结果。如表2所示,3481個样本观测值中,有61%的企业是家族企业,并且家族企业中家族董事占比为21.6%。均值差异检验结果显示,无论是是否参与精准扶贫变量(Dum_Pov)还是精准扶贫力度变量(Lnpov),家族企业均显著高于非家族企业,这初步验证了H1。Dum_new的均值为0.467,表明样本企业中有近五成的企业为新创企业。根据赵向阳等[32]的研究,绩效导向(Po)程度较高的三大省份为湖南、江西和湖北,绩效导向程度最低的为内蒙古,综合来看全国共有18个省市地区的绩效导向程度高于平均水平,样本中企业所处地区区域文化绩效导向高于全国平均水平的有1859家,其中家族企业占比为57%。

(二)回归结果分析

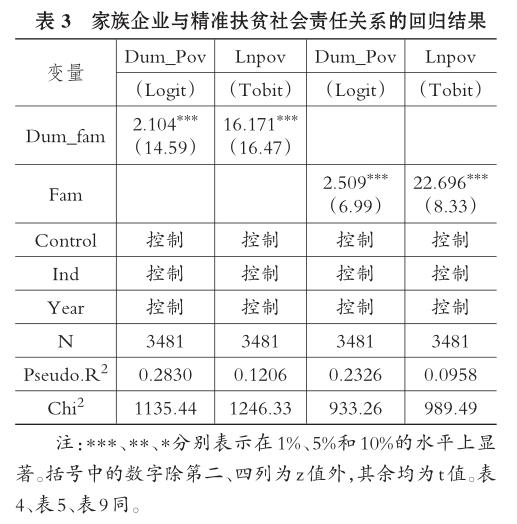

1.家族企业精准扶贫社会责任表现。表3报告了家族企业精准扶贫社会责任表现的回归结果。结果显示,无论因变量为是否参与精准扶贫(Dum_Pov),还是精准扶贫力度(Lnpov),家族企业变量(Dum_fam和Fam)的系数估计值均为正,且均在1%的水平上显著。这表明,与非家族企业相比,家族企业更积极地参与精准扶贫且扶贫投入力度更大。由上述实证回归结果可以看出,H1得到了验证。

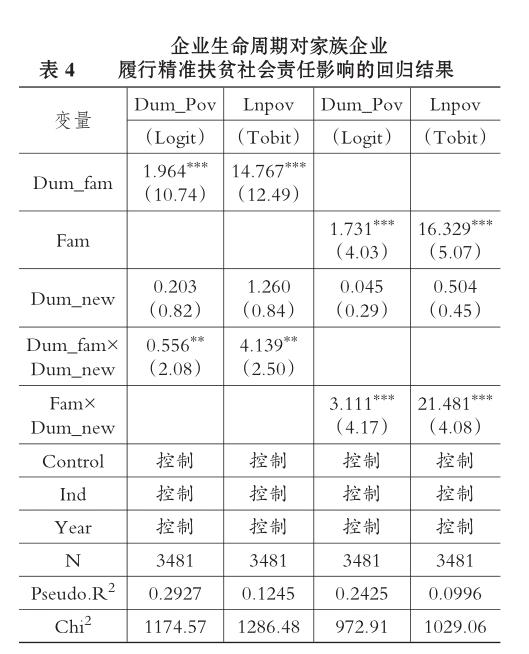

2.企业生命周期对家族企业履行精准扶贫社会责任的影响。表4报告了企业生命周期影响家族企业精准扶贫的回归结果。如表4所示,是否是新创企业变量(Dum_new)与家族企业变量(Dum_fam和Fam)的交乘项的回归系数均显著为正,其中Fam×Dum_new的回归系数均在1%的水平上显著为正,这表明相对于成熟的家族企业,新创家族企业会更积极地参与精准扶贫,履行精准扶贫社会责任的力度更大。由此,H2得到了验证。

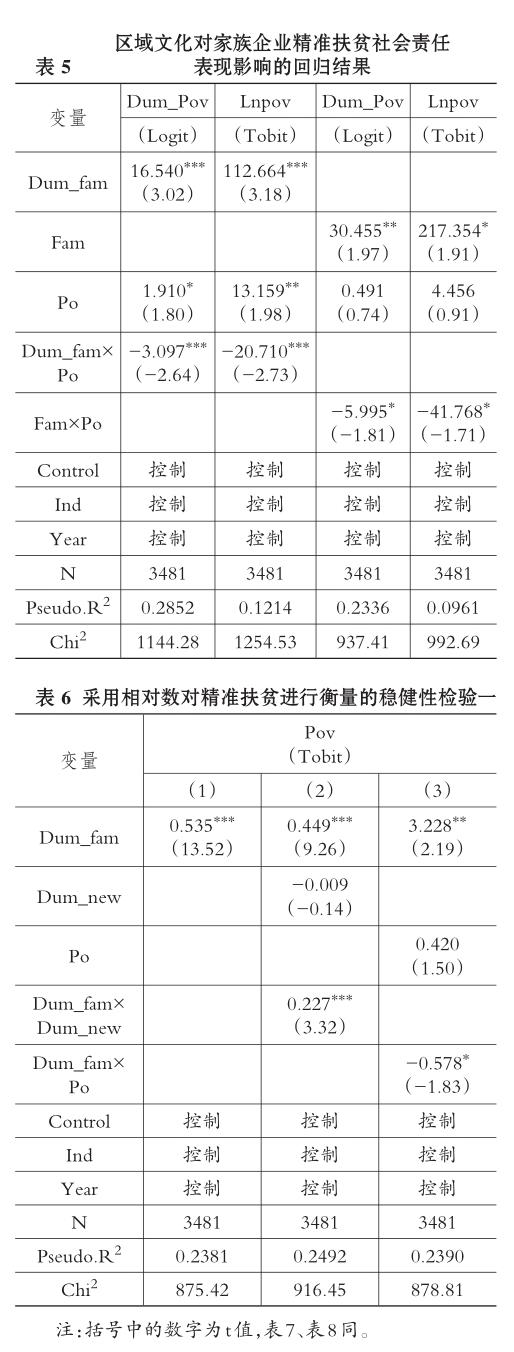

3.区域文化对家族企业履行精准扶贫社会责任的影响。为考察地处不同区域的家族企业精准扶贫社会责任的表现是否受到所在区域文化中绩效导向的影响,本文进行了进一步回归。表5报告了区域文化影响家族企业精准扶贫社会责任表现的回归结果。表5的结果显示,相对于绩效导向程度高的区域文化,在绩效导向程度较低的区域文化影响下的家族企业履行精准扶贫社会责任更积极,且扶贫力度更大。这一结论验证了H3。

六、稳健性检验

(一)采用相对数对精准扶贫进行衡量

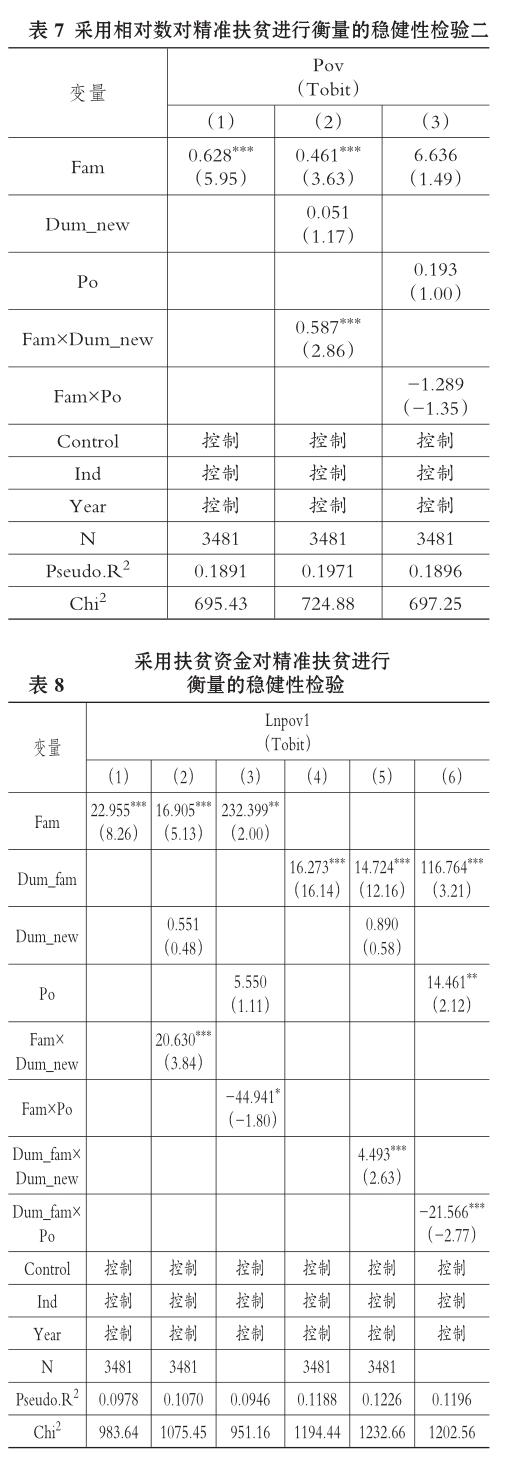

前述关于企业精准扶贫社会责任采用了虚拟变量(Dum_Pov)和扶贫总额的自然对数(Lnpov)进行衡量,在此本文采用扶贫总额/总资产(Pov)对企业精准扶贫进行衡量,重新对以上模型(1)~模型(3)进行Tobit回归,回归结果如表6和表7所示,回归结果与前述回归结果基本一致。

(二)采用扶贫资金对精准扶贫进行衡量

企业精准扶贫有资金和物资折款两种方式,但物资折款扶贫的企业难以排除其通过扶贫来对其滞销的存货进行清仓的动机,从而可能影响本文的研究结果。因此,在稳健性检验部分采用不包括物资折款的扶贫资金(Lnpov1为“1+扶贫资金”的自然对数)衡量企业精准扶贫。重新对模型(1)、(2)、(3)进行了Tobit回归,回归结果如表8所示,与前述回归结果完全一致。

(三)更换调节变量的衡量方式

前文分析中,本文根据企业成立时间是否超过8年来界定企业是否为新创企业,目的是检测企业生命周期是否会对家族企业精准扶贫社会责任表现产生影响。在此,采用连续变量企业年龄(Age)进行稳健性检验,来验证新创企业是否真的会更积极地参与精准扶贫且扶贫力度更大。企业年龄(Age)用上市公司年龄的自然对数进行衡量。回归结果如表9所示,交乘项的系数都显著为负,说明家族企业的企业年龄越大,企业履行精准扶贫社会责任的积极性越低,扶贫投入越少。这也从反面验证了新创企业履行精准扶贫社会责任更积极,且扶贫力度更大,因此验证了H2。

七、研究结论

本文利用我国2016~2017年沪深A股上市公司数据,基于社会情感财富理论和利益相关者理论,考察了家族企业精准扶贫社会责任表现,研究发现:家族企业参与精准扶贫的积极性更高,且扶贫力度更大;与成熟家族企业相比,新创家族企业履行精准扶贫社会责任更积极,而且扶贫力度也更大;区域文化也会对家族企业的精准扶贫社会责任表现产生影响,具体而言,地处热衷于追求绩效的区域,家族企业参与精准扶贫的积极性和扶贫力度均会更小。

本文的研究结论具有重要的理论与现实意义。首先,精准扶贫作为中国特色的扶贫战略,力争实现2020年全面脱贫的目标,携手所有贫困地区和贫困人口共同迈入小康社会。作为政府应加强与社会资本的合作,携手优秀企业共同推进精准扶贫,加快扶贫的步伐。本文的研究已深刻表明,除国有企业外,家族企业是承担精准扶贫社会责任的又一大重要群体,政府应该积极地引导和支持家族企业履行精准扶贫社会责任,以鼓励家族企业为社会作更大的贡献。其次,作为富有社会责任感和历史使命感的企业,特别是重视社会情感财富积累的家族企业,应深入贯彻精准扶贫战略,积极履行社会责任,帮助扶持贫困地区的传统产业,推动扶贫由“输血”向“造血”转变,实现贫困人民的脱贫致富。不管是从社会情感财富视角来看,还是从利益相关者的视角来看,这对家族企业来说都是一件值得鼓励的事情,它不仅能帮助家族企业获得社会情感财富,树立良好的家族形象,形成良好的家族声誉,还能帮助家族企业获得利益相关者的信任。

【主要参考文献】

[1]林晓华,林俊欽,高燕.股东身份、生态社会责任与企业价值——基于化学原料及化学制品行业的研究[J].宏观经济研究,2012(8):75~ 82.

[2]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32~39.

[3]Liu M.,Shi Y.,Wilson C.,et al. Does family involvement explain why corporate social responsibility affects earnings management?[J]. Journal of Business Research,2017(75):8~16.

[4]El Ghoul S.,Guedhami O.,Wang H.,et al. Family control and corporate social responsibility[J].Journal of Banking & Finance,2016(73):131~146.

[5]石本仁,张俭.中国家族企业研究综述——基于1998~2012年CSSCI来源文献的分析[J].暨南学报(哲学社会科学版),2013(9):18~29.

[6]Chua J. H.,Chrisman J. J.,Sharma P. Defining the family business by behavior[J].Enterpreneurship Theory and Practice,1999(4):19~39.

[7]Gómez-Mejía L. R.,Haynes K. T.,Nú?ez-Nickel M.,et al. Socioemotional wealth and business risks in family-controlled firms:Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007(1):106~137.

[8]Gómez -Mejia L. R.,Cruz C.,Berrone P.,et al. The bind that ties:Socioemotional wealth preservation in family firms[J].Academy of Management Annals,2011(1):653~707.

[9]Dyer Jr W. G.,Whetten D. A. Family firms and social responsibility:Preliminary evidence from the S&P 500[J].Entrepreneurship Theory and Practice,2006(6):785~802.

[10]Yu A.,Ding H. B.,Chung H. M. Corporate social responsibility performance in family and non-family firms:The perspective of socioemotional wealth[J].Asian Business and Management,2015(5):383~412.

[11]陈凌,陈华丽.家族涉入、社会情感财富与企业慈善捐赠行为——基于全国私营企业调查的实证研究[J].管理世界,2014(8):90~101.

[12]陈凌,陈华丽.家族企业主的政治联系、制度环境与慈善捐赠——基于全国私营企业调查的实证研究[J].华东经济管理,2014(1):1~6.

[13]叶艳,李孔岳.企业规模,家族涉入与私营企业捐赠行为——基于战略性动机的研究[J].当代财经,2017(12):78~86.

[14]叶艳,李孔岳,胡桂梅.家族企业社会责任的选择性参与[J].北京理工大学学报(社会科学版),2019(3):76~85.

[15]Jensen M. C.,Meckling W. H. Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(4):305~360.

[16]蔡进,禹洋春,邱继勤.国家精准扶贫政策对贫困农户脱贫增收的效果评价——基于双重差分模型的检验[J].人文地理,2019(2):90~96.

[17]庄天慧,杨帆,曾维忠.精准扶贫内涵及其与精准脱贫的辩证关系探析[J].内蒙古社会科学(汉文版),2016(3):6~12.

[18]刘铮,浦仕勋.精准扶贫思想的科学内涵及难点突破[J].经济纵横,2018(2):72~77.

[19]崔丹,吴昊,刘宏红,吴殿廷.大都市区贫困带旅游精准扶贫模式与路径探析——以环京津贫困带22个国家级贫困县为例[J].中国软科学,2019(7):81~90.

[20]马小勇,吴晓.农村地区的扶贫更精准了吗?——基于CFPS数据的经验研究[J].财政研究,2019(1):61~73.

[21]薛曜祖,毕洁颖,包盛.金融支持,扶贫效率与区域优化——基于中国31个省区市面板数据的实证分析[J].华东经济管理,2019(6):36~44.

[22]杜世风,石恒贵,张依群.中国上市公司精准扶贫行为的影响因素研究——基于社会责任的视角[J].财政研究,2019(2):104~115.

[23]Sharma P. An overview of the field of family business studies:Current status and directions for the future[J].Family Business Review,2004(1):1~36.

[24]Nekhili M.,Nagati H.,Chtioui T.,et al. Corporate social responsibility disclosure and market value:Family versus nonfamily firms[J]. Journal of Business Research,2017(77):41~52.

[25]Déniz M. C. D.,Suárez M. K. C. Corporate social responsibility and family business in Spain[J].Journal of Business Ethics,2005(1):27~41.

[26]Miller D.,Breton Miller L.,Scholnick B. Stewardship vs. stagnation:An empirical comparison of small family and non family businesses[J]. Journal of Management Studies,2008(1):51~78.

[27]Cennamo C.,Berrone P.,Cruz C.,et al. Socioemotional wealth and proactive stakeholder engagement:Why family controlled firms care more about their stakeholders[J].Entrepreneurship Theory and Practice,2012(6):1153~1173.

[28]Suchman M. C. Managing legitimacy:Strategic and institutional approaches[J].Academy of Management Review,1995(3):571~610.

[29]羅正英,梁华权,高霞.组织合法性、制度环境与企业慈善捐赠动机——基于新创企业的经验证据[J].苏州大学学报(哲学社会科学版),2016(5):89~101.

[30]张慧玉,尹珏林.企业社会责任前移:小企业和新创企业的社会角色[J].科学学与科学技术管理,2011(7):130~135.

[31]孙竞.中国古代扶贫实践及其当代价值[N].人民日报,2016-02-25.

[32]赵向阳,李海,孙川.中国区域文化地图:“大一统”抑或“多元化”?[J].管理世界,2015(2):101~119.

[33]张婷婷.区域文化对企业社会责任信息披露质量的影响——来自中国上市公司的证据[J].北京工商大学学报(社会科学版),2019(1):31~39.

[34]McDougall P.,Robinson R. B. New venture strategies:An empirical identification of eight archetypes of competitive strategies for entry[J]. Strategic Management Journal,1990(6):447~467.

猜你喜欢

环球时报(2021-07-13)2021-07-13

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

卷宗(2016年10期)2017-01-21

文艺生活·中旬刊(2016年11期)2016-12-13

求知导刊(2016年30期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

新民周刊(2016年44期)2016-11-22