共享单车影响下有桩公共自行车发展趋势分析

——以佛山市禅城区为例

2020-03-21 11:42刘先锋陆玉雄

工程技术与管理 2020年1期

刘先锋 陆玉雄

1.深圳市城市交通规划设计研究中心股份有限公司,中国·广东 深圳 518021

2.广东省交通信息工程技术研究中心,中国·广东 深圳 518021

有桩公共自行车;共享单车;发展趋势

1 引言

近年,共享自行车逐渐兴起,其以使用方便、快捷的特点,迅速主导城市慢行交通;但共享单车如何实现盈利,仍是摆在企业面前一道难题,悟空单车、小鸣单车、町町单车等20 多家共享单车企业相继倒闭;与此同时传统有桩公共自行车生存空间也受到严重挑战,客流量不断下降、使用频率低,财政效益不高,各级政府及社会人士对公共自行车的发展趋势意见不一。

通过对中国禅城区共享单车和有桩公共自行车的使用特征、用户特征等信息对比分析,总结出二者使用特性,针对性提出有桩公共自行车发展方向,对目前中国有桩公共自行车的发展具有借鉴意义。

2 禅城区共享单车与有桩公共自行车运行特征分析

2.1 共享单车运行特征分析

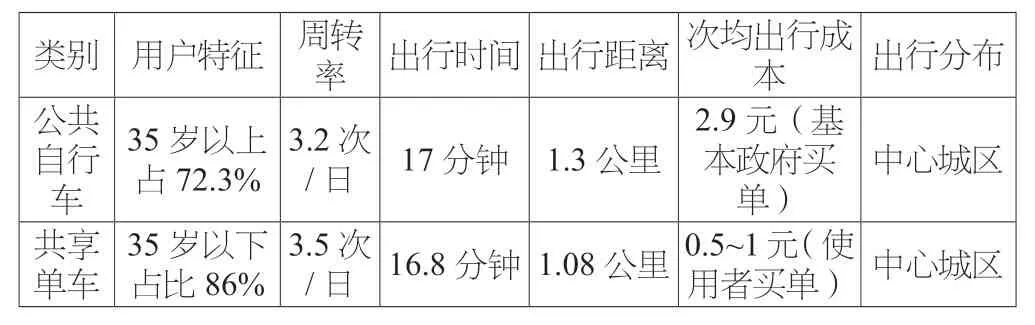

2017年初,摩拜牵手广佛地铁,中国首创共享单车与地铁无缝对接新模式,截至2019年,禅城区主要投放共享单车主要有摩拜、哈罗、青桔及小黄车四家企业[1],总投放规模5万辆,通过《禅城区公共自行车发展报告》,目前共享单车主要投放主要在禅城中心城区地铁沿线、大型商场、写字楼等周边;单车日均出行距离1.08 公里,出行时间16.8分钟;车辆日均使用3.5次,骑行高峰期集中在07:45-09:00和18:00-21:30;工作日的骑行次数高于非工作日,用户群体偏向于年轻化,其中26-35岁占65.0%,25岁以下用户占21.0%,35岁以上仅占14%。

与此同时共享单车也呈现出一些问题,首先共享单车企业为抢占市场份额,在共享单车需求旺盛区域,过度的、无序的投放共享单车,导致共享单车投放总量失控,投放区域过于集中,企业竞争恶性循环。其次无桩约束的共享单车,有车即可取,随意停车,导致共享单车挤占人行道、公交站台等公共空间,由“便民”变成了“扰民”,严重影响了市容环境,存在着很多安全隐患。同时押金监管困难,疯狂无序的投放,恶性竞争下,共享单车已从资本狂热中冷却下来,近年出现共享单车企业倒闭跑路,押金无法兑现等情况,市区对共享单车押金监管困难。再次共享单车发展形势仍不明朗,暂无找到盈利途径,目前共享单车的繁荣并非市场主导,而是资本推动下的疯狂,随着“投资热”的降温,大部分共享单车企业都已倒闭或者破产。哪怕是OFO 这种行业巨头,当前也是负面消息不断。资本狂潮退却之后,由市场主导的共享单车行业能否保持一个良好的发展态势,能否提供比公共自行车更优质的服务仍然难以确定。

2.2 有桩公共自行车运行特征分析

禅城区是较早推行有桩公共自行车的城市之一,有桩公共自行车系统建设和运营作为一项重要的民生工作,从2010年起至今,禅城区已经建设212个有桩公共自行车租赁点[1],正常使用车辆8000~9000 辆,通过《禅城区公共自行车发展报告》,自2017年共享单车进入禅城后,有桩公共自行车租车量呈现下降趋势;2017年日均租客量2.3万人次,较2016年下降15.9%;2018年日均租客量1.6万人次,较2017年下降30%;但是有桩公共自行车日均周转率为3.2次/日,平均出行时间17分钟,平均出行距离1.3 公里;近些年变化不大。

从出行分布来看主要出行集中在石湾、祖庙中心城区,出行目的集中在商业周边、地铁站接驳、住宅密集区,租车高峰期仍为早上7:00~9:00,下午17:00~19:00。根据《禅城区公共自行车发展报告》,禅城区有桩公共自行车活跃用户中年龄35岁以上的占比72.3%,其中36~50岁的占比43.11%,51~68岁的占比29.19%;35岁以下的占比仅为27.7%,其中26~35岁的青年人占比25.04%,12~25岁的年轻人占比2.66%。

3 禅城区共享单车与有桩公共自行车的关系

通过共享单车与有桩公共自行车出行特征及用户信息分析得出,二者之间关系如下:

(1)自行车出行比例增加,共享单车占比较大[2]。根据《2017年佛山市交通发展年度报告》,2017年禅城区自行车出行比例为17.7%,较2016年13.6%增加了4.1%。2017年禅城区自行车出行比例为21.3%,较2016年17.0%增加了4.3%,其中共享单车占自行车出行76%,公共自行车仅占自行车出行3.8%,共享单车的发展提升自行车出行比重。

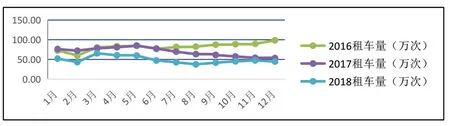

(2)受共享单车影响,有桩公共自行车租客量有所下降但目前趋于稳定。2017年公共自行车租赁次数为830.41万人次,较2016年下降15.9%;2018年,禅城区公共自行车年租客量约580万人次,较2017年减少30%。但月均保持在40~50万出行次数,并未进一步下降,说明共享单车对公共自行车的冲击已趋于稳定。

图1 近三年有桩公共自行车租车量

(3)有桩公共自行车与共享单车适用人群存在差异。禅城区公共自行车使用群体主要以35~60岁本地中老年人为主,占用户比例为72.3%;共享单车使用群体主要以35岁以下年轻人为主,占用户比例为86%。二者使用群体处在明显差异,具有不可完全替代性。

(4)受共享单车冲击,有桩公共自行车用户群体逐渐萎缩。近两年新办公共自行车租赁卡用户锐减70%,2017年退卡用户较2016年增加了1.5 倍,40%的用户近一年未使用过公共自行车。

(5)有桩公共自行车与共享单车出行特征类似,出行时间、空间基本重叠。目前有桩公共自行车与共享单车出行时间均为17分钟左右,主要集中在早晚高峰时段,出行距离均为1.1 公里左右;从投放区域来看,二者基本重叠,甚至共享单车投放区域以公共自行车布局为依据,由此造成中心城区共享单车与公共自行车密集扎堆,用户出行空间及时间基本重叠,造成资源浪费。

(6)政府财政经济效益不高。目前有桩公共自行车年均投入费用约1700万元,次均出行政府成本补贴2.9元,远高于共享单车用户付出成本(次均0.5~1元费用),政府财政经济效益不高,但低于政府补贴公交车次均出行费用(次均3.05元)[3]。

(9)有桩公共自行车与共享单车性质不同。有桩公共自行车和共享单车都是为了解决市民“最后一公里”出行问题,但是两者的性质是不一样的。

禅城区有桩公共自行车为政府惠民工程,服务提供者为政府,其出发点是为了满足市民的基本出行需求,具有一定的公益性。禅城区公共自行车最重视的是市民是否因此获得了良好的出行体验,而非有桩公共自行车是否带来了经济效益。

反观共享单车,是企业主导的市场行为,为市民付费的有偿服务。一方面,由于共享单车是市场行为,具有趋利性,只会去覆盖客流密集的地区;另一方面,共享单车的目前处于资金投资市场阶段,其发展前景仍不明朗。

表1 公共自行车与共享单车使用特征分析

4 禅城区有桩公共自行车发展趋势

目前禅城区有桩公共自行车仍有6万活跃用户,月均使用量50~60万次,且逐步趋于稳定;其使用人群主要以中老年为主(35岁以上占72%),与共享单车形成鲜明对比(35岁以下占84%),二者用户群里存在明显差异,不具备完全替代性,虽然共享单车面临着诸多问题和挑战,但随着政府监管及资本市场的降温,未来势必找到一个盈利平衡点,在转型中稳步成长[4]。因此根据有桩公共自行车及共享单车的特征,针对性提出禅城区有桩公共自行车的定位为:政府基础设施服务的一部分,保障社会公平与福利,与共享单车一起支撑城市自行车系统。

发展方向为:分区差异化发展,逐步取消中心城区(与共享单车重叠度较高区域)公共自行车租赁点;但是由于共享单车完全是市场行为,外围单车出行吸引强度低区域,仍然需要公共自行车去覆盖,故建议逐步取消中心城区公共自行车租赁点,外迁至外围共享单车覆盖薄弱区域,局部成网。

5 结语

回归到公共自行车和共享单车创立的初衷发现,二者作为慢行系统的一部分,是对城市慢行系统的积极补充,均为解决城市出行最后一公里,只不过一个是政府主导行为,基本免费为市民提供出行服务,体现了财政的福利及社会公平性,保障市民基本出行需求;一个是企业行为,市民付费出行,未来势必会更加追求利润,无法保障社会公平、福利。因此在共享单车波动的浪潮中,目前政府不宜完全取消公共自行车,而是一方面加强共享单车监管,另一方面将公共自行车作为共享单车的补充,分区差异化发展,二者共同支撑城市自行车系统。

同时面对传统有桩公共自行车使用不便、客流下降等问题,可从以下几方面对公共自行车进行升级:

(1)引导公共自行车技术升级

相对于传统有桩公共自行车,共享单车最大的的优势是停取方便,鉴于此,引导有桩公共自行车进行技术升级,推出“电子围栏”、“扫码租车”等服务,便捷市民使用。

(2)提升传统公共自行车服务水平

面对现状市民办卡不变、办卡需缴纳押金,同时高峰期间租还车困难问题,政府应加强传统公共自行管理,推出一系列便民措施,例如,周末及节假日预约办卡,自行车租赁系统接入公交卡或身份证系统,减免押金,推出隔夜还车、错峰还车等措施,解决还车难的问题。

(3)合理布设公共自行车租赁点

基于公共自行车与共享单车差异化发展的策略,政府应把握好与共享单车区域划分关系,减少重叠,在保障传统公共自行车局部成网的前提下,把资源最大化利用。

猜你喜欢

意林彩版(2022年1期)2022-05-03

读友·少年文学(清雅版)(2020年1期)2020-05-20

创意设计源(2019年6期)2019-06-19

科教导刊(2019年10期)2019-06-03

消费导刊(2017年24期)2018-01-31

领导决策信息(2017年9期)2017-05-04

岷峨诗稿(2017年4期)2017-04-20

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09