大学生网络借贷消费行为研究

——基于济南五所高校的问卷调查

2020-03-24 14:13丁小琳徐家喻季洪金

时代经贸 2020年2期

丁小琳 徐家喻 季洪金 王 俊

一、引言

随着超前消费观念的流行,互联网消费信贷悄然兴起,并迅速受到大学生群体的青睐。一些大学生通过网络贷款超前消费,这种消费行为追求的就是“即时满足”。由于大学生缺乏相应的金融知识与认知能力,导致裸贷、套路贷等悲剧时有发生。本文通过发放问卷,收集数据,深入分析网络借贷消费与大学生消费行为的内在联系,从家庭、学校、平台、政府四个方面,为提升国家互联网消费信贷的治理能力,创造干净的网络借贷环境建言献策。

二、调查设计

(一)调查目的

通过调查和研究,为理性消费观的树立、互联网金融管理机制的健全提出建议。

(二)调查方法

1.归纳分析法

对具有参考意义的数据资料进行整理,将资料进行分类汇总,借助表格的形式,多角度、系统性地分析网络借贷消费与大学生消费行为的内在联系。

2.问卷调查法

通过对济南五所高校发放调查问卷,研究大学生群体使用互联网消费信贷的现状,对大学生网络借贷消费过程中存在的问题进行描述性分析。

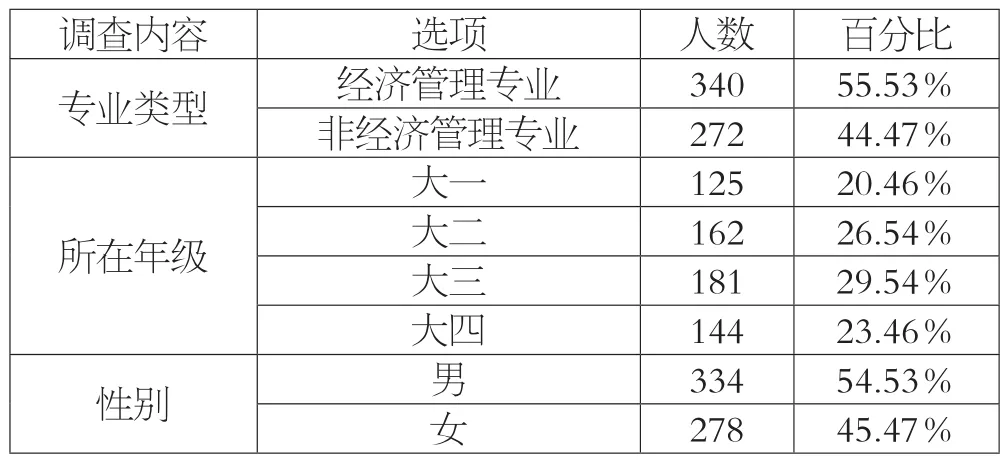

表1 调查对象基本情况

(三)调查对象

本文重点研究齐鲁师范学院、山东交通学院、济南大学、山东师范大学、山东青年政治学院五所高校大学生进行“网络借贷消费”的现状。随机发放问卷665份,以专业、年级为划分标准,综合运用简单随机抽样与分层抽样两种方法,对研究院校进行调查,最终得到有效问卷612份。调查对象的基本情况如表1所示。

三、调查结果分析

(一)网络借贷消费认知情况分析

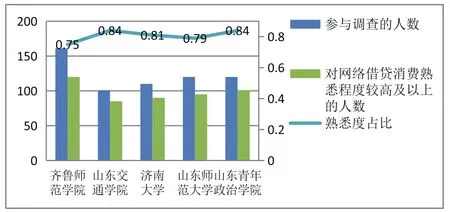

图1 网络借贷消费的认知程度

从图1可以看出,对网络借贷熟悉程度最高的是山东交通学院和山东青年政治学院,占比均为84%。对网络借贷熟悉程度最低的是齐鲁师范学院,占比为75%。被调查者对网络借贷消费的熟悉度折线变化平缓,但都处于较高水平,熟悉程度较高及以上的人数占比均在75%以上。

统计结果显示,大部分被调查者认为自己对网络借贷消费熟悉程度较高,易于接受新兴的消费模式,适应能力强。部分被调查者在之前的学习生活中较少接触网络借贷消费,缺乏相关常识,在进行网络借贷消费时难以规避潜在风险。

(二)网络借贷消费使用情况分析

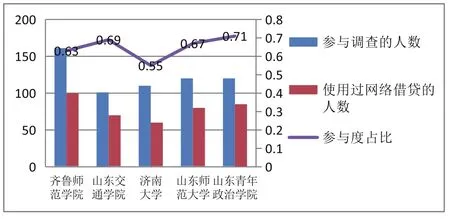

在被调查的五所高校中,使用网络借贷人数占比最多的是山东青年政治学院,为71%。使用网络借贷人数占比最少的是济南大学,为55%。如图2所示,从参与度占比折线可以看出,使用过网络借贷的人均过半数,都在55%以上。

图2 网络借贷消费的参与程度

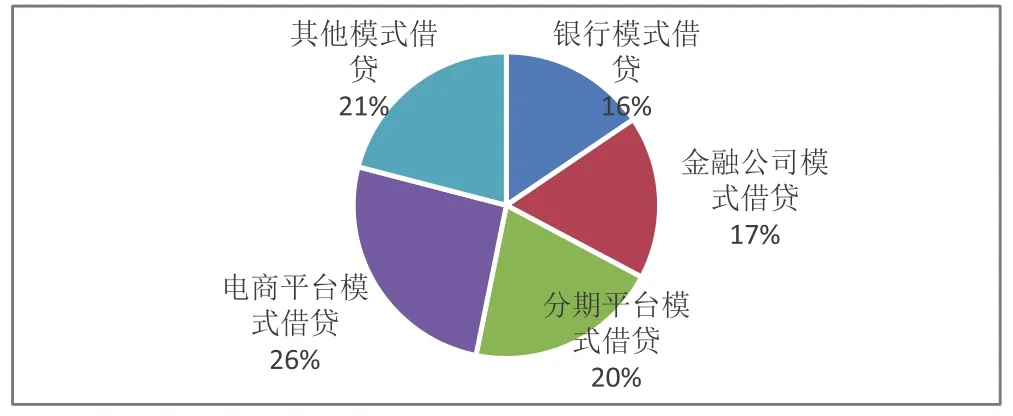

图3 网络借贷消费模式

在612份有效问卷中,电商平台模式、分期平台模式的使用者最多。如图3所示,电商平台模式和分期平台模式所占比例最高,分别为26%和20%。银行模式、金融公司模式和其他模式所占比例较少,分别为16%、17%和21%。大部分被调查者在参与网络借贷消费时持谨慎态度。

(三)网络借贷消费还款情况分析

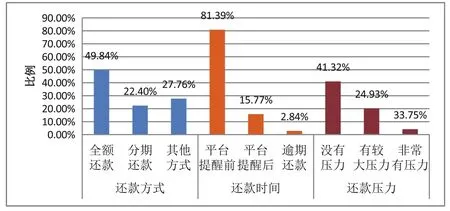

图4 还款方式、还款时间和还款压力

如图4所示,选择全额还款的人数最多,占比为49.84%。大学生选择分期还款和其它方式还款的现象较为普遍,占比分别为22.40%和27.76%。被调查者在还款时感到有较大压力和非常有压力的占比24.93%,按照约定还款的人数超过97%,只有近3%的人违约逾期还款。考虑到逾期还款对于个人征信和家庭的影响,大学生网络借贷的还款情况应当得到家庭与社会的广泛关注。

(四)对网络借贷消费的态度分析

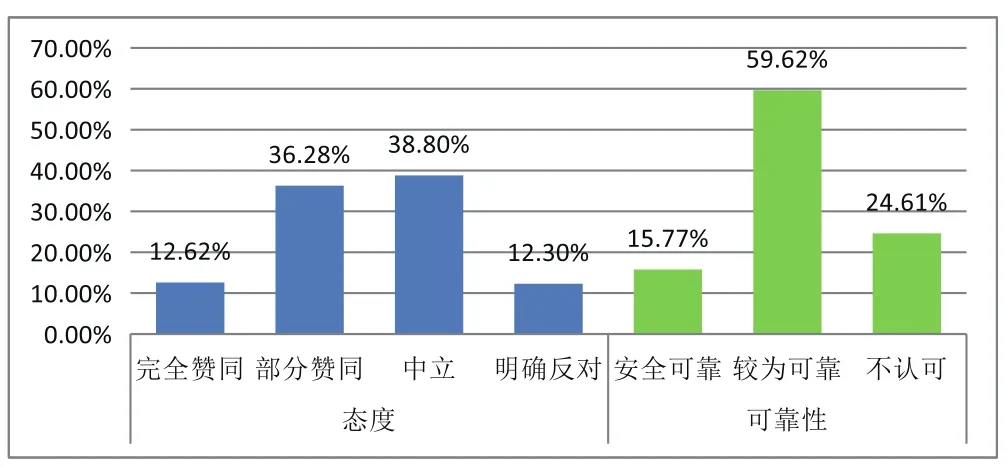

从图5可以看出,对网络借贷消费行为持中立态度的人占比最高,达到38.80%,部分赞同的人占比为36.28%,完全赞同该行为的人占比12.62%。另外,有12.30%的人明确表示反对该行为。认为网络借贷消费行为安全可靠的人最少,占比为15.77%,24.61%的人不认可该行为的安全可靠性。这一新的消费模式快速普及的表象之下,是大家对无法判断其后续长期影响和当前显现不利之处的担忧。

图5 网络借贷消费的态度

四、研究结论

(一)家庭方面

网络借贷消费的出现,给了大学生家长对子女理财意识再教育的有利契机。子女接触互联网消费信贷后,引导子女在不影响正常生活、学习的前提下,及时归还款项,有利于增强子女的理财意识。大学生依靠父母满足日常花销,大额网络借贷若不能及时还款,还款责任将转嫁给父母。一旦形成依赖,不仅影响子女的个人信用,而且将减弱其责任意识。子女进行不健康的网络借贷消费,会给家庭带来还款压力,不利于温馨和谐家庭氛围的保持。

(二)学校方面

学校是纠正大学生不良消费行为的主战场,因此良好的高等教育对高质量人才的培养起到至关重要的作用。高校加强社会主义核心价值观教育,可以让大学生在进行网络借贷消费时更加慎重,避免盲目选择。多数大学生初次离家,自主安排生活支出,其消费观并不成熟,容易受到舆论导向的影响而产生从众心理,进而盲目消费,导致近年来“校园裸贷”“套路贷”等悲剧时有发生。因此,高校开展针对网络借贷消费的专题教育,可以帮助大学生甄别不健康的网络借贷行为,保护自身的合法权益。

(三)平台方面

网络借贷消费从提出申请、签订合同到提交审批均在线上完成,无需面签。其申请方便、使用灵活的特点,一方面可以帮助大学生购买当前经济能力不能负担的商品,创造更加舒适的生活条件。另一方面提供了更多便捷的消费模式,促进了线上购物平台与互联网金融服务有机结合。随着移动支付越来越便捷,支付软件的分期付款方式也愈发普及。大学生通过分期还款,降低还款压力,有助于培养守信意识。平台收取一定利息,由于用户群体规模庞大且持续性消费习惯不易改变,而获得高额利息收入。短期内,用户和平台达成双赢。以蚂蚁花呗为例,平台推出“当月消费次月还,当月不收利息”的条款。宽松的借贷条件,滋长了超前消费、盲目消费的风气。对大学生用户而言,借贷不产生利息,支出只是数字变化,高额的贷款额度麻痹了其对贷款金额的敏感性,大大刺激其消费行为,使其沉浸在超前消费的兴奋中。大学生通过使用互联网消费信贷,在正常生活花销之外,可以负担大额开支。如果不能引导其正确认识互联网消费信贷的潜在风险,一味满足他们的消费欲望,久而久之会扭曲他们的消费心理。

(四)监管部门方面

目前,我国对于网络借贷平台的监管体系较不健全。监管的缺失,造成了网络借贷平台利率高、授信审核不严的乱象。网络借贷平台的准入门槛较低,实力、质量参差不齐,而大学生群体的防范意识较差,很容易陷入“套路贷”、“高利贷”的陷阱。

市面上部分不良平台打着“零抵押、零担保”的招牌,招揽大学生客户。对大学生而言,分期还款的压力小于一次性还款,但他们没有独立经济能力,在不良网贷平台的诱导下,容易陷入还款与消费的恶性循环之中。而监管的缺失,使大学生在自身利益受到侵害时,难以得到法律的保护。

五、对策建议

(一)家庭对子女进行正确引导

父母应引导子女制定合理消费计划,树立正确的理财观和消费观。同时,父母的消费习惯对子女有着潜移默化的影响,作为父母应以身作则,合理安排家庭开支,量入为出,适度消费,做好子女的榜样。

父母应控制子女的生活费用,掌握子女在校期间的消费支出情况。如果子女出现大额消费,要及时沟通,耐心引导,共同商讨出合理的解决方案。应告诫子女网络借贷消费的危险性,教导其甄别网络借贷平台资质的方法,养成健康消费习惯。

(二)高校加强“网络借贷消费”知识普及

高校应加强网络借贷消费专题教育和理财教育。通过开展专题教育,以马克思主义消费观为基本指导思想,指导大学生的网络消费行为。提倡绿色生活、理性消费,自觉抵制跟风消费、盲目消费。同时,高校应创新授课方式,将理财教育纳入课程体系,向学生开设理财课程,增强学生的责任意识、法律意识、风险意识,帮助学生形成理性、健康的消费习惯。高校应尝试建立贫困生资助帮扶制度。给予家庭困难学生相应的学费减免、生活补助等资金帮扶,提供合适的勤工助学岗位或优先考虑助学金名额等政策帮扶,缓解其生活压力,从源头杜绝网络借贷事件的发生。高校应定期邀请心理专家开展讲座,辅导员应关注学生心理发展动向,及时发现问题,相关学生建立档案,长期跟踪观察。

(三)网贷平台促进网络金融安全体系的建立

网络借贷平台应做好线上审核,线下查实。线上要求用户完成实名制认证,提供证明还款能力的材料,并定期更新用户身份信息。线下严格落实查审制度,核实用户身份,对比身份证等有效证件,避免发生盗用他人信息消费的情况。

网络借贷平台应规范自身的运营规则,加强行业自律。当前,网络借贷平台资质参差不齐,部分平台授信机制不完善,仅以网络消费数额和频率为参考依据匹配贷款额度。平台应规范审批流程,控制各阶段风险,改进推广宣传方式,使利率透明化,并提醒学生网络借贷的风险。对于不能按时还清贷款的用户,应当限制其借贷额度。

(四)政府完善相关监管制度

政府应完善互联网消费信贷平台的智能化信息监管系统,探索智能化监管的制度建设。严格查审对大学生开展业务的借贷平台的营运资质,借助智能化系统,实时关注校园内开展的信贷活动,对平台的违法行为进行筛查,建立问题数据库,开展有针对性的具体治理工作。

相关监管机构和部门应积极针对校园网络借贷需要,构建起多层次立体化的处理框架和机制。整合各部门力量,成立由金融监管、教育、公安、工商、工信等多部门联动、协作的组织,具体工作各司其职,统筹工作齐抓共管,形成一股有组织的工作合力,为大学生创造纯净的网络借贷环境,促进我国互联网消费信贷行业的健康发展。

猜你喜欢

湘潮(上半月)(2021年12期)2022-01-18

冰雪运动(2021年1期)2021-07-28

时代人物(2020年21期)2020-11-18

考试与评价·高二版(2020年4期)2020-09-10

英美文学研究论丛(2019年2期)2019-08-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

领导决策信息(2017年13期)2017-06-21

分忧(2017年2期)2017-01-07

商界(2015年9期)2015-10-15