健康风险对城镇家庭消费的影响研究

——基于中国5 640个家庭的实证分析

2020-04-07 07:07冯宗宪

东北大学学报(社会科学版) 2020年2期

丁 梦, 冯宗宪

(西安交通大学 经济与金融学院, 陕西 西安 710105)

健康作为一种重要的人力资本,对居民收入及消费具有重要影响。这种影响的机制表现在两个方面:一方面,健康状况变差,导致劳动能力下降,工作机会减少,进而降低收入[1],引致消费水平下降;另一方面,健康状况变差,直接提高家庭医疗开支,同时也可能会降低文化娱乐等其他消费,即健康状况会影响消费结构和消费水平。而国内有关健康与家庭消费关系的研究相对较少。因此,深入研究健康风险与家庭消费的关系,一方面可以深化健康风险对家庭消费影响的认识;另一方面,对如何扩大国内有效消费需求,进而推动经济高质量增长,培育经济增长新动能也具有重要政策启示。本研究拟基于中国城镇居民微观数据对此问题进行检验。

一、 文献综述

前人从多个角度解释了中国居民的消费不足问题。这些角度包括:一是收入分配及收入稳定性[2];二是中国人口年龄结构[3];三是养老制度[4];四是流动性约束及预防性储蓄[5]。此外,也有学者从背景风险的视角进行分析[6],中国经济转轨进程中的教育、就业、住房等改革带来的不确定性均属于背景风险。

健康风险属于背景风险中的一个重要类别,它不能通过储蓄来进行跨期优化,也不能通过组合配置来分散。消费资产定价模型框架揭示了健康影响资产配置决策的渠道,学界开始重视从背景风险的角度解释消费不足问题[7]。有学者认为健康风险之所以是一种重要的背景风险,是因为它不像传统金融等资产那样可以跨期配置,在技术上和制度上很难交易,也无法通过组合配置来分散[8]。同时,健康还具有典型的生命周期特征,老年人的健康状况明显要比青壮年差。

健康风险对家庭收入和支出都具有影响。健康风险最直接的影响是增加了家庭医疗支出,如果是家庭主要劳动力出现健康风险时,会大幅降低家庭财富水平和福利[9]。胡振等(2015)研究发现健康状况的恶化会降低金融资产特别是风险资产的持有,健康状况好的家庭持有风险资产的概率比健康状况差的家庭高2~3个百分点[10]。此外健康风险还可能影响到寿命预期,进而影响消费。高梦滔和姚洋(2005)的研究发现,大病对农户收入的负向冲击具有长期性,对中低收入农户的冲击更大[11]。而蔡伟贤和朱峰(2015)发现“新农合”能有效提高农村家庭的耐用品消费水平[12]。因此,在本研究的模型中控制了非储蓄性保险的影响。

通过对相关文献的分析发现,国内从家庭成员自评健康视角来衡量健康风险的研究很少。而且,健康状况主观感受和客观诊断、不同年龄阶段的健康感受、家庭不同成员的健康状况蕴含的健康风险信息可能存在差别,这种差别的影响值得重视。同时,当前的研究没有给予家庭消费水平的分布以足够的重视,在消费水平的不同分布上,健康风险对消费的影响可能已经发生改变,对家庭消费异质性的深入探索可以进一步完善已有研究。

与既有研究相比,本研究具有以下特点:一是在数据方面,运用全国性大样本微观家庭调研数据,目前这一主题方面的代表性微观数据还不多,相关研究还很少。二是在研究过程上,将家庭成员的健康状况和退休者的健康状况区分开,这与既有研究不同。本研究发现两者对家庭消费的影响存在差异。三是在研究方法上,采用分位数回归方法,实现健康风险对家庭消费影响异质性的精准刻画。

二、 数据来源、模型设计与相关变量

1. 数据来源

本研究的数据来自“中国城市居民消费金融研究”课题组2018年调查数据,该调研数据由清华大学五道口金融学院发布,数据包含家庭成员健康、资产和消费等方面。“中国城市居民消费金融研究”课题组在抽样设计时充分考虑了中国城市规模、经济发展水平、储蓄水平、消费水平、消费条件等指标。首先根据经济发展水平,将全国地级以上城市分成三个类别。样本城市覆盖中国东部、中部和西部地区,共计24个城市。通过随机抽样的方式,共收集有效样本5 640份,其中东部地区2 132份、中部地区1 792份、西部地区1 716份。数据处理软件采用Stata 15.0。

2. 模型设计

基于经典的消费理论,本研究的基准模型设定为:

ln(c)=f(health,ln_inc,ln_asset,z)

(1)

其中c为消费;health是健康状况;inc为收入;asset为资产;z为家庭人口社会学特征变量。出于资产类别对消费可能存在的影响异质性,本研究把资产分成不同的类别,建立以下方程:

ln(c)=f(health,ln_inc,ln_fin,ln_net,z)

(2)

其中fin代表金融资产;net代表除金融资产外的净资产。

既有研究分析家庭消费的影响因素时,主要采用多元回归分析法,这可能忽视了一个问题,即在被解释变量的不同值域上,解释变量的影响可能存在结构上的变动,也就是在不同的消费水平上,收入对消费的影响存在结构性变化,而多元回归此时会覆盖掉这一变化,使得刻画的准确性降低。为解决这一问题,本研究借鉴Autor(2017)等人的做法,采用分位数回归方法进行解决[13]。分位数回归的假设比OLS更为“放松”,而且数据出现尖峰或厚尾的分布、存在异方差等情况时,OLS估计的稳健性会降低,而分位数回归可以表现出稳健性上的优势。

分位数回归模型如下:

Qy(τ|x)=a0+a1healthi+a2Xi+Qu(τ)

(3)

可采取线性规划法估计其最小加权绝对偏差,从而得到解释变量的参数估计,即:

minEρτ(y-a0-a1healthi-a2Xi)

(4)

求解得:

(5)

其中,ρτ(t)=t(τ-I(t<0)),τ∈(0,1),healthi表示健康风险变量;Xi表示其他的影响消费的变量,比如收入、资产状况、人口社会学特征等;εi为随机误差项。

3. 相关变量

(1) 健康风险变量

健康风险是本研究的核心解释变量。本研究从两个维度来衡量。一是根据问卷中对“您家庭成员健康状况”问题的回答,健康感受:良好、一般、较差、很差,相应分别赋值为1、2、3、4;二是家庭成员中退休人口比重old_r,用这个指标是因为,老年人和青年人不同,老年人本身可能是家庭健康风险的重要来源。

(2) 家庭消费变量

本研究的被解释变量是家庭消费,既包括总消费也包括食品、衣服等各类消费。家庭人均总消费(te),具体包括人均食品支出(fe)、人均衣着支出(cloe)、家庭人均设备用品及服务(日杂、装饰、床上用品、电器电子设备、家政服务等)(eque)、家庭人均通讯费(come)、家庭人均交通费(trae)、自付医疗保健费用(mede)、家庭人均文化娱乐及应酬费用(不含赠与他人的礼金) (ente)、家庭人均居住(房租、水电燃气、物业费用、住房维修等,不含房贷月供)支出(live)、家庭人均赡养支出(supe)、子女教育(edue)、非储蓄性保险产品(inse)、交往用礼金(inte),还包括公益捐赠、买彩票、罚款、政府向居民收取的服务费,如迁移证、身份证等办理费用(done)等。此外参考Islam & Maitra(2012)[14]的研究,考虑到食品与非食品消费在消费性质上的差异,本研究将对家庭食品消费(fe)与非食品消费(nfe)分别进行考察。

(3) 控制变量

资产状况和收入。经典消费理论均认为收入是影响消费的最重要的因素,本研究构造了家庭收入变量(inc)。生命周期-持久收入理论表明,家庭当期财富和未来的收入决定家庭持久收入,持久收入决定家庭消费,本研究构造了家庭人均净资产变量(net)。考虑到人力资本对收入的影响,这里用受教育水平(edu)来表征人力资本。家庭人口社会学特征是影响家庭消费的重要因素,本研究引入的相关变量有户主年龄(age),考虑到年龄对消费可能存在非线性影响,这里引入年龄的平方项age_sq。考虑到家庭消费可能存在规模经济分摊特点,构造了家庭人口规模特征变量(fam_size),在家庭人口规模特征方面还控制了学前人口的比重(child_r),用学前人口除以家庭人口规模来表示。同时,控制了户主风险态度(risk_att)以及预防性储蓄(pcau_save)的影响。

根据生命周期理论,资产也可能影响到家庭消费,在实证模型中需要控制资产对居民家庭消费的影响,资产包括人均金融资产(fin)、人均净资产(net),其中人均金融资产主要包括股票、基金、存款、债券、现金、借给亲友的款项、储蓄性保险等。人均净资产是总资产扣除负债后的资产,其中总资产包含金融资产、房产、大件耐用消费品、汽车、商业资产和保值品等,负债主要包括购房负债、汽车贷款、信用卡等短期消费信贷。考虑到职业性质差异导致的收入差异,本研究引入户主职业类型虚拟变量(vocation),即把政府机关、党群组织负责人或中高级官员、企事业单位管理人员、专业技术人员和其他专业人士设置为1,其他职业类型设置为0。此外,考虑到家庭消费、收入、资产等经济类变量可能存在多重共线性、异方差等问题,研究中对这些变量进行了对数化处理,相应变量名称是在原变量名称前加一个ln_。

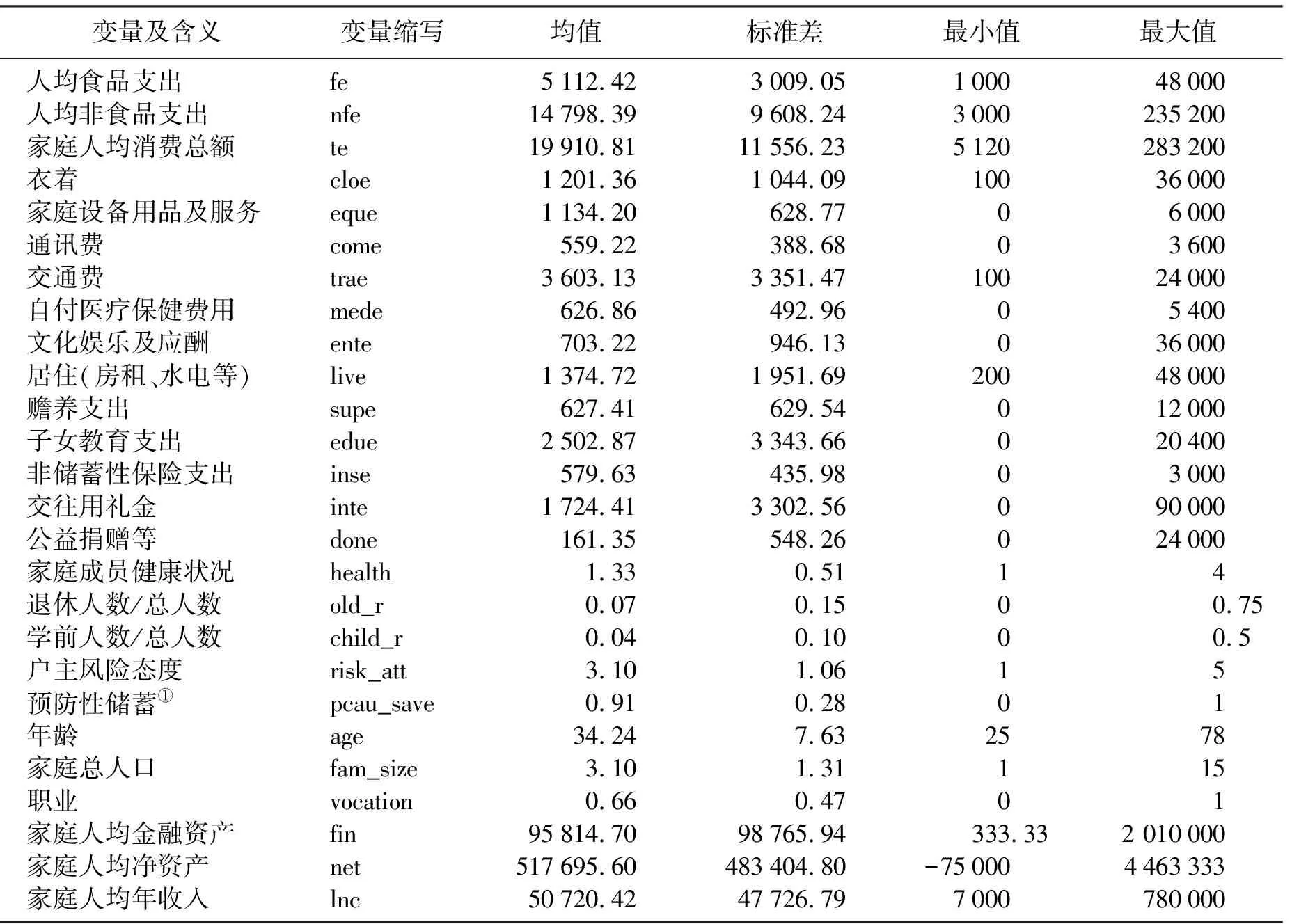

表1为相关变量的描述性统计分析结果。可以看出,样本家庭年人均消费总额为19 910.81元,其中人均食品消费支出为5 112.42元,人均非食品支出为14 798.39元,食品消费支出占总消费的支出比重为25.68%,食品消费是家庭的最大的支出;在非食品消费支出中,最高的是交通费,为3 603.13元,占总消费的18.20%,仅次于食品支出;其次是子女教育支出,人均为2 502.87元,占家庭人均总支出的12.57%,然后是交往用礼金,1 724.41元,占家庭个人均总支出的8.66%。

表1 样本描述性统计结果

① 预防性储蓄(pcau_save)变量是虚拟变量,有预防性储蓄时为1,否则为0。

家庭成员健康状况的均值为1.33,介于“良好”和“一般”之间,且更靠近“良好”,方差较大,说明样本家庭成员健康状况差异较大;家庭中退休人口比重的均值为0.07,方差较小,说明不同家庭退休人口比重差异较小;户主风险态度均值为3.1;预防性储蓄(pcau_save)指是否购买非储蓄性保险,该指标的均值为0.91,说明更多的家庭购买了非储蓄性保险;户主平均年龄为34.24岁,家庭人口规模均值为3.1,说明“三口之家”是主流的家庭人口结构模式;家庭人均金融资产、人均净资产、人均年收入分别为95 814.7元、517 695.6元、50 720.42元。样本观测值为5 640个。

(4) 关于内生性

家庭成员的健康状况可能会影响消费,消费也可能影响健康,解释变量与被解释变量之间可能存在双向因果关系,即内生性问题。若不进行技术处理,回归分析易出现伪回归,回归的结果将是有偏的、无效的,回归系数也是不可信的。基于健康的CCAPM模型在理论上阐述了健康在预算约束及效用函数中的外生性,分析了健康影响家庭消费和资产配置决策的逻辑。经典消费理论及大量的实证研究均证实,收入是影响消费最重要的因素,收入的影响是决定性的,另外家庭资产对消费也具有重要影响,而本研究识别的是健康风险对家庭消费的影响。尽管家庭成员健康状况可能影响到家庭资产配置行为,健康和资产之间可能存在双向因果关系,但本研究实证模型中已经控制了家庭资产及收入变量,旨在考察健康状况对家庭消费的影响,不存在从家庭消费到家庭成员健康状况之间的逻辑。家庭收入水平可能会影响家庭消费水平和消费结构,高收入水平家庭消费的产品质量更高,健康状况可能更好,这可能会导致高估健康对家庭消费的影响。职业性质的差异可能导致健康对消费影响的估计产生偏差,但本研究在模型中引入职业虚拟变量来进行控制。整体上看,本研究运用大样本高质量的微观抽样调查数据来消除一些不可观测因素的影响。同时通过施加更多的控制变量,最大限度克服内生性问题,以期能更准确地估计健康风险对家庭消费的影响。

三、 健康风险对家庭消费影响的异质性:实证分析

1. 健康风险对消费影响的回归分析:总消费

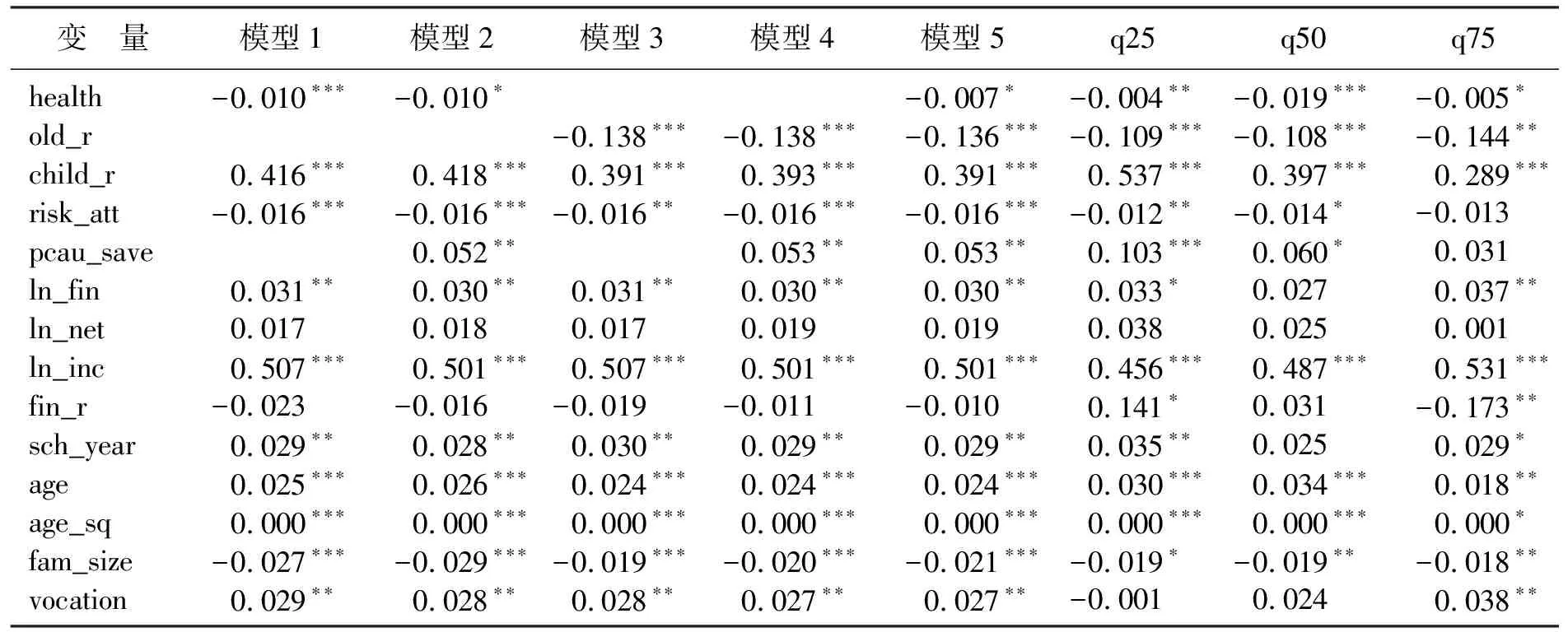

首先考察健康风险对家庭总消费的影响,具体回归策略:先分析总体的影响,然后采用分位数回归进一步考察健康风险对家庭总消费影响的异质性。具体结果见表2。

表2 健康风险对家庭人均消费影响的回归分析

注: ***、**、*分别表示在0.001、0.01、0.05水平上显著,下同

表2中,模型1到模型5的区别在于健康变量(health)及预防性储蓄变量(pcau_save)的组合不同。模型1是不考虑预防性储蓄,且健康变量仅选择health时的回归结果,模型2则是考虑了预防性储蓄的回归结果,模型1和模型2在于考察,预防性储蓄是否会影响健康对人均消费的作用。模型3是健康变量选择old_r,且不考虑预防性储蓄的回归结果,模型4是增加了预防性储蓄变量,模型3和模型4可考察出在健康变量选择old_r时,预防性储蓄对家庭人均消费是否有显著的影响。模型5则是将模型中所有变量均加入的回归结果。表2最后三列还给出了在25分位、50分位和75分位上,health对家庭人均总消费的分位数回归结果。具体分析如下。

家庭成员健康状况对家庭人均总消费具有显著的负向影响,家庭中的老年人口比例也显著降低了家庭人均总消费。表2中模型1和模型2的回归结果可以看出,不管是否考虑预防性储蓄的影响,health对家庭人均总消费的影响是一样的,且均为负向影响。从模型3和模型4的回归结果可以看出,不管是否考虑预防性储蓄,old_r对家庭人均总消费的影响均显著为负。从表2最后三列给出的分位数回归结果可以看出,health在25、50和75分位的回归结果也是显著的, old_r在75分位的回归系数显著为负,这说明在人均总消费水平较高的家庭中,old_r对家庭人均总消费具有显著负向影响,old_r的对家庭消费的影响程度较health要大。这与Levy等(2018)的研究结论是一致的[15],健康风险可以通过医疗保险或政府的医疗补助进行缓冲,可以降低家庭医疗开支以及家庭消费规模的波动性。

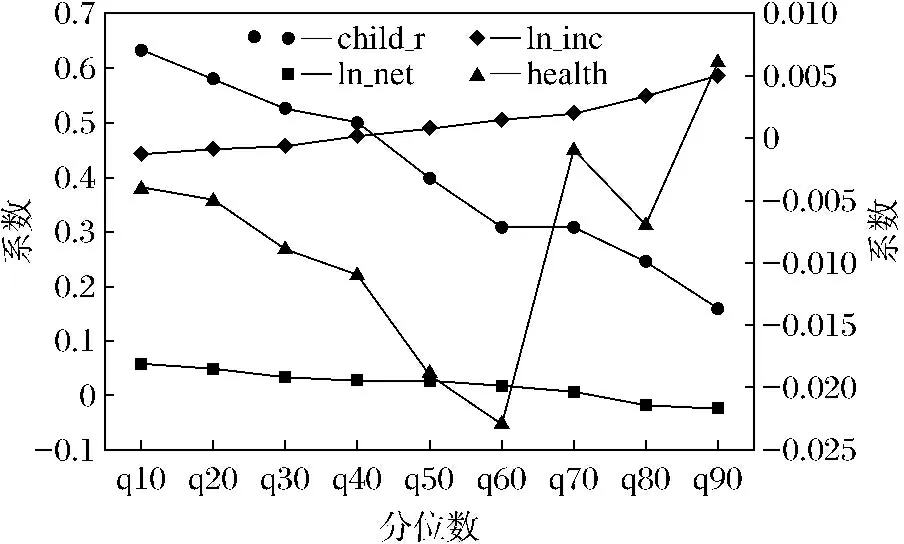

家庭成员健康风险对家庭人均总消费的影响的弹性有正有负。图1给出了在不同分位点上,health对家庭人均总消费影响的分位数回归结果。出于方便显示的需要,health对应着右侧纵轴,其他变量对应的是左侧纵轴,以示区别。可以看出,随着分位数的增加,health的回归系数整体上呈现先降后升的趋势,大致呈V型变化,即健康风险对消费水平处于两端的家庭影响更大,而对处于中间水平家庭的影响要小。对低消费水平家庭而言,食品等基础消费占比更高,往往恩格尔系数较高,与之相比医疗支出相对昂贵,较差的健康会导致医疗支出增加,从而大大提高了家庭总支出,因此,与总消费水平居于中间的家庭相比,健康风险对总消费较低家庭的总消费的影响更大。与之相对应的高消费水平的家庭,其往往收入也相对较高,这类群体具有更高的健康需求和标准,健康风险增加会导致医疗投入的规模较大,因此,与总消费水平处于中等水平的家庭相比,健康风险对总消费水平较高的家庭总消费影响更大。

图1健康风险对家庭人均消费的影响:分位数估计

2. 健康风险对家庭人均消费影响的回归分析:分类消费

在上文考察总消费的基础上,接下来进一步分析健康风险对家庭各分类消费的影响,结果如表3所示。

表3 健康风险对家庭人均各类消费:基础回归

表3反映了健康风险对家庭人均各类消费影响的回归结果。第2列反映的是家庭人均衣着支出,第3列是家庭人均设备用品及服务(日杂、装饰、床上用品、电器电子设备、家政服务等),第4列是家庭人均通讯费,第5列是家庭人均交通费,第6列是家庭人均自付医疗保健费用,第7列是家庭人均文化娱乐及应酬费用(不含赠与他人的礼金),第8列是家庭人均居住支出(房租、水电燃气、物业费用、住房维修等,不含房贷月供),第9列是子女教育支出,第10列是家庭人均交往用礼金支出。具体结果分析如下。

健康风险在家庭人均各类消费支出的影响存在差异。健康风险对家庭人均交通支出、医疗支出和居住支出均具有显著影响。健康风险对家庭医疗支出的回归系数是0.061,即家庭成员健康状况越差,医疗开支会越高,这与我们的直观感受是一致的,同时,于大川等(2019)的研究也证实这一结论[16]。此外,健康状况对家庭衣着支出、通讯支出和教育支出具有负向影响,即家庭成员健康状况越差,这几项支出越小。健康对人均家庭设备支出、文化娱乐支出均具有正向的影响,即家庭成员健康状况越差,这几项支出越大,但这种影响不显著。这一点与已有学者的研究结论具有一致性[11],但他还强调医疗救助制度有助于降低家庭消费资源在医疗支出与非医疗支出之间的替代性,有利于增强低收入人群中女性的医疗服务利用能力。在具体影响机制上,一方面,健康状况变差比如生病,会直接增加家庭医疗开支;另一方面,健康状况较差会增加家庭的保险购买需求,购买保险之后会降低家庭医疗开支压力,进而也会促进家庭消费结构的调整,比如“新农保”对农村生存型消费具有显著促进作用,尤其是食品、日用品和水电气三类消费[17]。

收入及资产状况对家庭消费具有显著正向影响。因为收入是影响家庭消费的根本性因素。此外还可以看出收入对家庭教育支出的影响是表3中9类支出中最大的,其次是交通和医疗支出。

本研究进一步分析健康风险对家庭各分类消费影响的分位数估计结果。研究发现,衣着消费方面,随着衣着消费支出的增加,健康风险对衣着消费的影响总体上逐步提升,而对家庭设备消费支出的影响趋势和衣着支出类似。健康风险对通讯开支的影响会随着该项开支规模的增加而降低。交通支出方面,健康风险会降低交通支出,随着交通支出的逐步提高,健康风险的影响呈U型。在医疗消费方面,总体上看,健康状况会提高家庭医疗消费支出,健康风险对医疗消费水平较高和较低群体的影响较小,而对医疗消费规模处于中间水平的家庭影响较大。健康风险对文化娱乐支出的影响对该项开支处于两端的家庭影响更大。健康风险对居住支出水平不同家庭的影响差别不大,但均提高了家庭的居住开支规模。

3. 健康风险对家庭人均消费影响的回归分析:食品和非食品消费

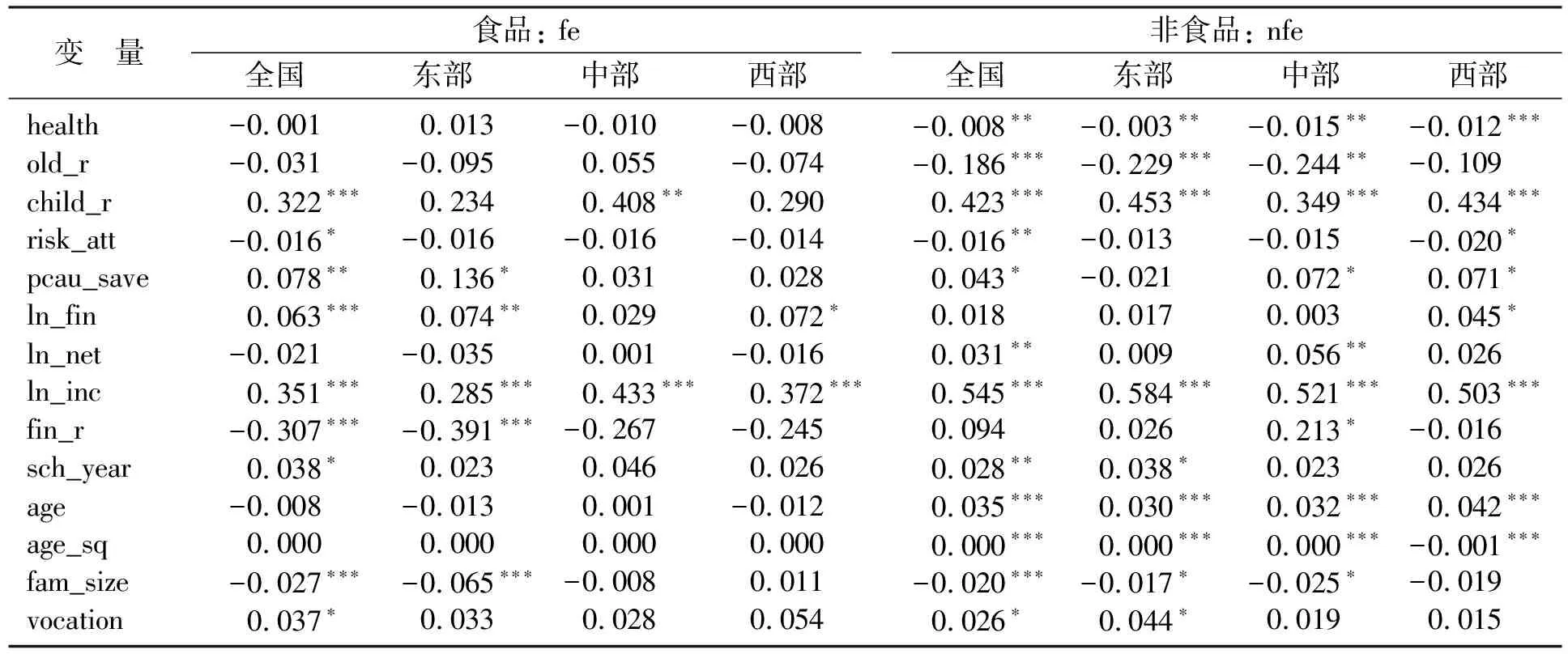

在上文的基础上,进一步考察健康风险对家庭食品和非食品消费影响的差异性,同时也考察了地区异质性,结果见表4。基本分析结论如下。

表4 健康风险对家庭人均食品和非食品消费的影响

(1) 健康风险对家庭食品消费影响不显著,但对非食品消费具有显著影响,在影响程度上,对非食品消费的影响更大。这可能是因为,随着居民收入水平的提高,消费结果逐步发生变化,食品消费的比重在不断降低,比重上小于非食品消费,即恩格尔系数不断变小。健康状况的恶化,将会明显增加家庭医疗开支规模,即非食品消费的比重会逐步提高。家庭成员健康状况的变差会降低家庭人均食品消费和非食品消费,且对非食品消费的影响效应更大。有研究发现家庭面临的风险越低,其耐用消费品的消费倾向就越高[17],本研究的结论与此具有一致性。具体来看,表4左侧中health对家庭食品消费的回归系数均不显著,old_r的回归系数不管是全国样本还是东部、中部或者西部区域样本,也均不显著。而表4右侧被解释变量为非食品消费,health的回归结果均显著,且old_r对非食品消费的影响不管是全样本还是分东部、中部地区子样本也均显著。说明家庭在面对健康风险时,会通过调整食品和非食品消费结构来优化消费组合。health对食品消费的影响上,东部大于中部,中部大于西部。而health对非食品消费的影响上,中部大于西部,东部最小。old_r对食品消费的影响,东部最大,中部最小,而对非食品消费的影响,中部最大,西部最小,这与直观感受是一致的,东部地区家庭,老人抚养比越高,家庭非食品支出占比会更大,其中医疗支出占据较高的比重。

(2) 收入对家庭食品和非食品消费均具有显著影响。金融资产比重对食品消费的影响为负,而对非食品消费的影响为正,可能的原因是,正常情况下高收入家庭的资产结构中金融资产占比相对较高,而高收入家庭的消费结构中食品支出的比重较中低收入家庭要低,所以出现金融资产比重对家庭食品消费的影响是负向的,而对非食品消费的影响是正向的,这与我们的直观感受是一致的。另外,从提高居民健康水平的目标上看,提高居民的健康意识尤为重要。研究发现,老年人对留守儿童的隔代溺爱,会大幅提高儿童的非健康食物消费,这会对留守儿童的健康产生不利影响[18]。对老年人而言,培养健康意识,增加健康食品消费尤为重要。简言之,改善居民健康意识有助于降低健康风险,进而优化居民食品和非食品消费结构。

表4虽然给出健康风险对家庭食品和非食品支出的影响以及区域差异性,但并不能看出健康风险对食品和非食品不同消费水平影响的差异性。因此,本研究进一步基于分位数回归的方法测算了健康风险对家庭食品和非食品消费的影响①。在食品消费方面,可以得出,在区域上,对东部地区的影响总体上远远大于中部和西部地区,而中部地区总体上略高于西部地区。此外,健康水平对东部家庭食品消费的影响大致呈倒U型,即对食品消费水平较高和较低家庭的影响小于食品消费支出水平一般的家庭。在非食品消费方面,区域差异不太明显,同时,在东部地区,随着非食品消费规模的上升,健康风险对其影响呈上升趋势,而在中西部地区健康风险的影响并没有明显的趋势特征。

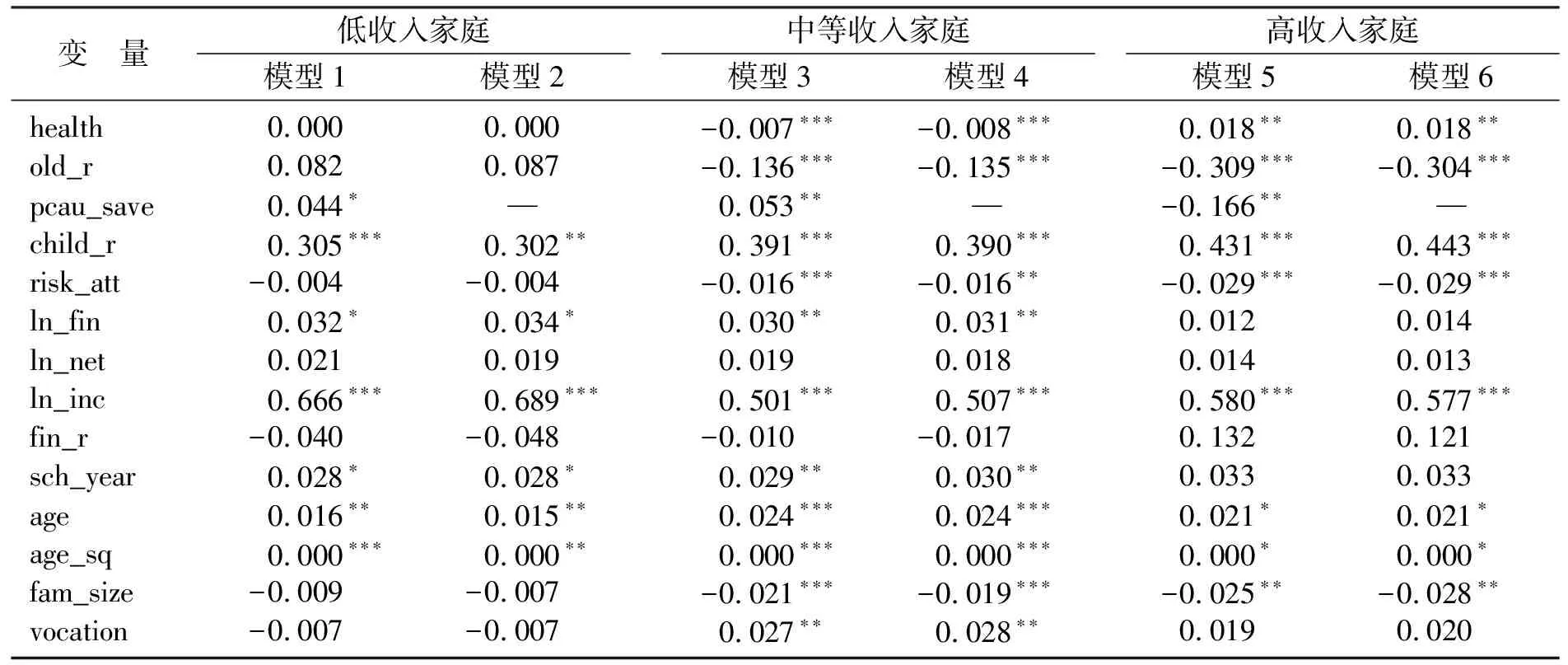

4. 健康风险对家庭人均消费影响的回归分析:收入分组

借鉴Albuquerque & Krustev(2018)的研究思路[19],将样本家庭按照人均收入进行三等分,即低收入、中等收入、高收入三类,考察健康风险对这三类家庭消费的影响。表5是回归结果。模型1和模型2是对低收入家庭的分析结果,区别在于模型1考虑了家庭预防性储蓄虚拟变量,而模型2没有考虑,这样做的目的是在考虑预防性储蓄的前提下,考察健康风险对家庭消费的影响。模型3和模型4考察的是中等收入家庭的情况,两个模型处理上参考了对低收入家庭的处理方式。模型5和模型6考察的是高收入家庭,区别同模型1和模型2。基本结论分析如下。

表5 健康风险对不同收入家庭人均消费影响因素的回归分析

① 因为篇幅所限,感兴趣的读者可以向作者索取食品和非食品消费影响的分位数估计结果的折线图,含分区结果。

健康风险对不同收入水平的家庭消费影响是不同的。从回归系数的绝对值上看,对高收入家庭的影响大于对中等收入家庭的影响,对低收入家庭的影响最低。从显著性上看,健康风险对中高收入家庭的影响显著,对低收入家庭的影响不显著。简言之,健康风险加大会明显抑制中等收入家庭的消费,但对高收入家庭总消费具有显著刺激作用,这与已有学者基于农村样本数据的研究结论一致[12]。预防性储蓄对不同收入水平家庭的消费均具有显著的影响,但预防性储蓄不会改变健康风险对家庭人均总消费的影响。对低收入家庭而言,老人抚养比的上升会提高家庭人均消费水平,但对中高收入家庭人均消费的影响却显著为负,且对高收入家庭消费的影响比中等收入家庭更大。

风险态度对中高收入家庭消费有显著负向影响,但对低收入家庭的影响虽然也是负的,但不显著。在考虑预防性储蓄动机的影响下,风险态度对高收入家庭的影响更大,这可能是因为低收入家庭因为收入低,没有足够的收入进行预防性储蓄,而中高收入家庭不存在这一问题。人力资本对中低收入家庭消费具有显著的促进作用。

收入对低收入家庭人均消费的影响较中高收入家庭大,低收入家庭消费的金融资产弹性及净资产弹性比中高收入家庭大。中低收入家庭人均消费的金融资产比重(fin_r)弹性为负,而高收入家庭为正,这可能因为中低收入家庭的资产结构中,金融资产比重(fin_r)的提高可能会提高家庭流动性约束,抑制了消费,而高收入家庭的消费中不存在消费的流动性约束,高收入家庭的消费资产弹性低,金融资产比重的提高对家庭消费具有促进作用。在职业上,户主具有正式工作的中等收入家庭人均消费显著更高,而低收入家庭和高收入家庭人均消费没有职业性质的差异。

本研究进一步分析了不同收入分组下,健康风险对家庭总消费影响所呈现出的收入异质性(1)因为篇幅所限,感兴趣的读者可以向作者索取收入异质性的分位数估计结果。,发现在不同分位点的影响程度上,整体上对中等收入组的影响程度最高,且基本为正向。在各组别内,首先在低收入组上,健康风险对消费规模较低和较高的家庭影响更大,而对消费规模居中的家庭影响相对更小。而在高收入组上,消费水平最高的前10%家庭,健康风险的影响远远大于其他分位,而且影响为正。说明对消费水平最高的家庭而言,这类家庭一般也是收入相对较高的家庭,当期健康风险较大时,其医疗开销往往更大,同时与此相关的比如保健、疗养等的消费也会大幅提高。

5. 稳健性检验

为了验证研究结论的稳健性,本研究采用如下做法进行验证。①将家庭成员健康状况“良好”和“一般”赋值为1,将健康状况“较差”和“很差”赋值为0,用虚拟变量替换当前使用的health。②将全样本中家庭人均消费水平最高和最低的5%的样本删除,把回归结果和当前全样本回归结果进行对比,看结果是否发生显著的变化。③将全样本及高中低收入家庭子样本中最高和最低的5%的样本删除,然后把回归结果和表5进行对比,发现结论并未发生显著变化(2)因篇幅所限,感兴趣的读者想要了解回归结果,可以直接与作者联系。。说明上述研究结论具有稳健性。

四、 研究结论与政策启示

本研究利用2018年清华大学中国金融研究中心“中国城市居民家庭/消费者金融研究”课题组的微观调研数据,基于24个城市5 640个城镇家庭的微观数据,采用分位数回归等计量方法,量化分析了健康风险对城市居民家庭消费的异质性影响,着重分析了健康风险对城市家庭总消费、分类消费及不同收入水平家庭消费的影响,分析健康风险对家庭消费影响的异质性可以提高政策的科学性及有效性。本研究从两个维度来度量健康风险:一是家庭成员健康状况,用自评健康来表示,二是家庭中退休人口比重。得到主要结论分析如下。

(1) 从总消费上来看,健康风险加大会显著抑制家庭人均消费。从分类消费来看,健康风险会显著增加家庭医疗和居住消费,但对交通支出具有显著的负向影响。此外,对健康风险增大对家庭衣着支出、教育支出、通讯支出也具有抑制作用。

(2) 从对食品和非食品两大品类看,家庭成员健康风险加大会显著降低家庭的非食品消费支出,这种负向作用在东部、中部、西部也均是存在的。对食品消费的影响也是负向的,但不显著。

(3) 从收入水平上来看,健康风险加大会显著降低中等收入家庭人均消费,但对高收入家庭却具有显著的刺激作用。对低收入家庭影响不显著。

基于上述研究结论,本研究具有如下几点政策启示。

(1) 健康风险除了来自户主之外,其他家庭成员也是健康风险的重要来源,尤其是家庭中的老年人,高龄成员构成了家庭重要的健康风险。居民医疗保险覆盖范围的扩大和和保障水平的提高是帮助家庭有效抵御健康风险冲击的有效措施。考虑到健康风险对家庭消费具有重要影响,出台防控家庭健康风险的相关政策时,需要深入考虑到对消费的影响,尤其是对消费的异质性影响。同时出台提高居民消费水平的政策时,也应该考虑到健康风险的作用,总体上要深刻认识两者的关系。健康风险的提高会降低家庭总消费,但对不同消费群体的影响存在差异性,对不同消费水平群体的消费影响不具有单一趋势性,而是存在波动性;同时,对不同消费品类的影响也不一样,健康风险提高对非食品类消费的负向影响更大,因此在对家庭提供消费补贴时应该区分出不同的消费品类,从而提高政策的精准性。而忽视健康风险影响的异质性,会导致很难实现政策的预期效果,引致财政资源的浪费。在能力允许的范围内,适度扩大居民的医疗保险覆盖范围,提高医疗保险的保障水平和保障质量,可以有效降低健康风险对家庭消费的负向冲击,这是提高居民家庭防御健康风险冲击的有效措施。

(2) 户主健康风险降低家庭消费水平,目前的医疗保险覆盖面虽然很高,但医疗保险的保障质量有待进一步提高,医疗保险的消费促进功能还较弱。应该提高对健康风险较大尤其是老年家庭的医疗保险深度,特别是老年抚养比较高的家庭。可以考虑设置一定的门槛,通过财政资金补贴一部分保费,以此降低老年家庭的健康风险,这样就可以更好地发挥医疗保险促进消费的功能。政府部门已经逐步认识到这一做法的重要价值,开始稳步落实和推进“健康中国”战略。

(3) 医疗保险在抵御健康风险和促进家庭消费上具有重要作用已经在很多研究中得到证实,医疗保险可以缓解和降低居民健康风险,进而有利于促进家庭消费水平的提高。人力资本对消费的促进效应上,对低收入家庭更为显著。适度增强低收入群体的医疗保险覆盖面和保障质量,提高保费补贴力度,多举措提高居民的医疗保险参与率,尤其是健康风险较大的群体,充分发挥医疗保险减轻健康风险负向冲击力度的功能;多渠道宣传医疗保健、健康饮食等健康常识,提高居民的保健、体检意识。适度向低收入家庭进行教育政策倾斜,提高低收入家庭的教育质量。

猜你喜欢

今日农业(2022年15期)2022-09-20

体育科技文献通报(2022年3期)2022-05-23

小学生学习指导(高年级)(2021年4期)2021-04-29

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16

大经贸(2016年9期)2016-11-16

企业导报(2016年9期)2016-05-26

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

阅读(中年级)(2009年6期)2009-07-16

小学教学参考(数学)(2006年7期)2006-12-31