基于ARCH类模型的金乡大蒜产地价格波动特征分析

2020-04-12 01:56高仙草任艳云李印峰朱哲高发瑞刘晓强

安徽农学通报 2020年24期

高仙草 任艳云 李印峰 朱哲 高发瑞 刘晓强

摘 要:基于2004年1月1日至2019年10月31日金乡大蒜产地周价格数据,利用ARCH类模型对金乡地区大蒜产地价格波动特征进行实证分析。结果表明:金乡大蒜产地价格波动具有显著的集簇性、非对称性,不具有“高风险、高收益”特征。

关键词:ARCH类模型;金乡大蒜;产地价格;波动特征

中图分类号 F326.1;S633.4 文献标识码 A 文章编号 1007-7731(2020)24-0019-03

Analysis of Price Fluctuation Characteristics of Jinxiang Garlic Producing Area Based on ARCH-type Model

GAO Xiancao et al.

(Jining Academy of Agricultural Sciences, Jining 272031, China)

Abstract: Based on the weekly price data of garlic producing areas in jinxiang region from January 1,2004 to October 31, 2019, the ARCH model was used to analyze the price fluctuation characteristics of garlic producing areas in jinxiang region. The results show that the price fluctuation of jinxiang garlic producing area has significant clustering,asymmetry and does not have “high risk and high return”.

Key words: ARCH-type model; Jinxiang garlic; Origin price; Fluctuation characteristics

在农业供给侧结构性改革的背景下,我国小宗农产品市场开发前景广阔,一些特色农产品越来越受到消费者的青睐。我国大蒜价格已实现市场定价机制,但其价格波动较为频繁,且长期来看会呈现上涨趋势。众多学者针对大蒜价格波动现象作了相关研究。姜辉等[1]分析国内蒜价异常波动是市场失灵的重要表现,大蒜出口价格和供应量是影响大蒜价格的主要因素。刘哲[2]通过建立系统动力学仿真模型表明,冷库储存商的人为因素是造成小宗农产品价格波动的另一重要原因。针对大蒜价格波动特征的研究也比较广泛。张利庠等[3]、邱书钦[4]、苑甜甜等[5]采用X-12模型或H-P滤波法分析大蒜价格波动特征,表明大蒜价格波动周期性明显,具有集簇性。姚升等[6]基于ARCH类模型对我国大蒜价格波动特征进行研究,结果表明:大蒜价格波动具有显著集聚性,大蒜市场不具有高风险、高回报的特征,以及大蒜市场中信息是非对称的。由此可见,大蒜价格波动的主要原因是信息不对称,其价格波动具有显著的集簇性、周期性等特征。

济宁金乡地区是著名的大蒜生产基地,是“中国大蒜之乡”。金乡县大蒜种植面积常年稳定在4万hm2左右,总产可达70万t以上,直接带动周边种植大蒜13.33万hm2,“世界大蒜看中国,中国大蒜看金乡”已成为广泛共识。金乡大蒜产地价格对全国大蒜价格具有显著影响,对其的研究具有较强的地域性和针对性,对提升全国大蒜生产地的蒜农收益具有重要借鉴意义。笔者借鉴已有的研究方法,尝试使用ARCH类模型,对大蒜产区金乡的产地價格波动进行计量分析,以期揭示金乡大蒜产地价格波动是否具有集簇性、高风险高回报特征以及非对称性。

1 金乡大蒜产地价格波动情况

从2004年1月1日至2019年10月31日金乡大蒜产地价格走势可以看出(见图1),大蒜价格总体呈周期性波动,2004—2009年5月呈现1个波动周期,在2006年5月达到第1个峰值,之后价格开始走低,2009年初价格达到历史最低0.22元/kg;在这之后,大蒜价格开始回温持续走高,2010年9月达到第2个峰值,价格走高趋势维持2年左右,之后价格开始急剧下降至2012年初;其后价格在1年半内保持稳定,2013年5月价格下跌后开始缓慢上涨,至2017年4月已涨至15.5元/kg;之后价格又急剧下跌至1.65元/kg,2018年8月价格开始上升,且稳定保持在6元/kg以上。

2 金乡大蒜价格波动特征的实证分析

选择ARCH模型对金乡大蒜价格的波动特征进行分析。选取2004年1月1日至2019年10月31日金乡大蒜产地价格周数据,共826个观测值。对大蒜产地价格取自然对数以减小误差,用相邻2周的大蒜价格指数对数的一阶差分表示价格收益率R,即:R=lnPrt-lnPr(t-1),Pr为金乡大蒜产地价格。

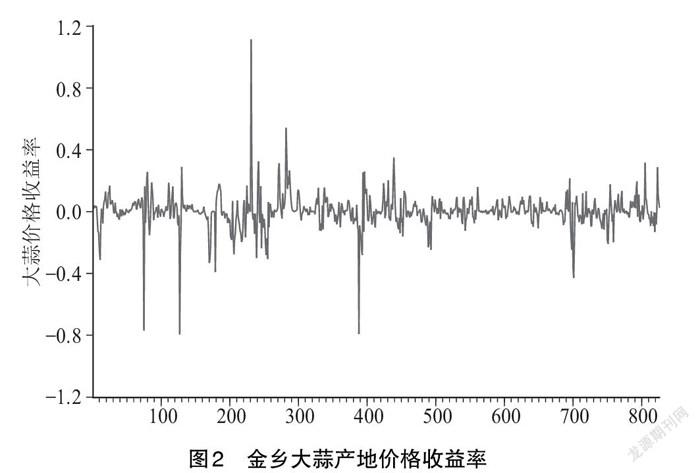

2.1 描述性统计分析 利用计量软件Eviews8.0对收益率R进行描述性统计分析,金乡大蒜周度价格收益率序列均值为0.001843,标准差为0.109276,偏度为-0.053837<0,说明序列分布存在长的左拖尾;峰度为26.59458>3,说明序列具有厚尾的特征;Jarque-Bera P值为0.00000,拒绝原假设。由此可见,2004年1月至2019年10月的金乡大蒜周度产地价格指数呈左偏、厚尾的特征,不服从正态分布。由图2可知,大蒜价格收益率序列在-1.2~1.2间波动,在某些时间段一个波动后伴随着相同更大或更小的波动,因此可初步推测金乡大蒜产地价格存在集群现象,即序列可能具有ARCH效应。

2.2 变量的平稳性和自相关检验

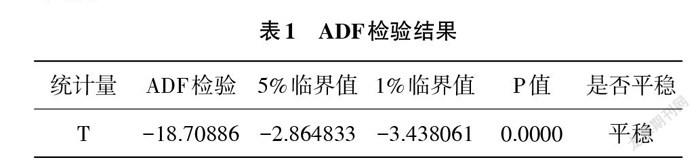

2.2.1 平稳性检验 采用ADF单位根平稳性检验,检验结果见表1。由表1可知,在0.01显著水平下,P<0.01,说明该序列在0.01水平下显著,即金乡大蒜价格序列平稳。

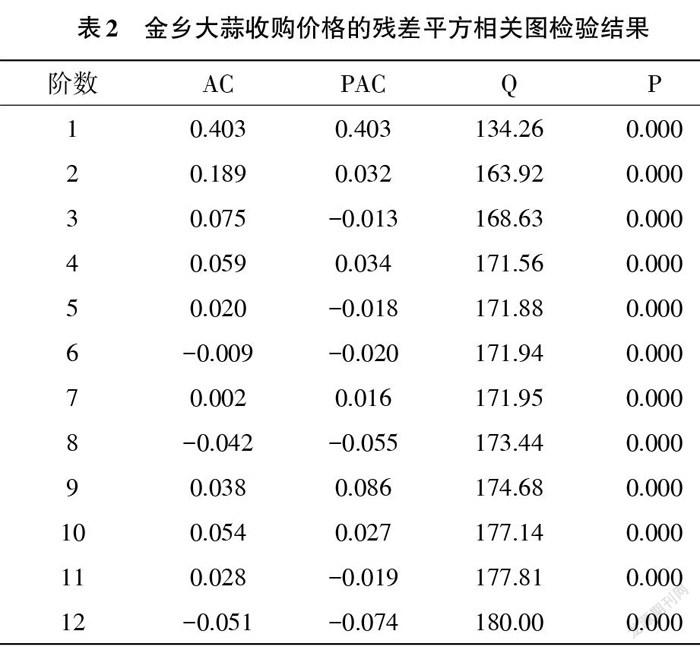

2.2.2 自相关检验 选取残差平方相关图对序列是否具有异方差性进行检验,检验结果见表2。由表2可知,自相关系数(AC)、偏相关系数(PAC)均不为0,Q统计量的P值均小于显著性水平0.01,因此拒绝原假设,说明该序列具有显著的异方差效应,可以对其建立ARCH类模型进行分析。

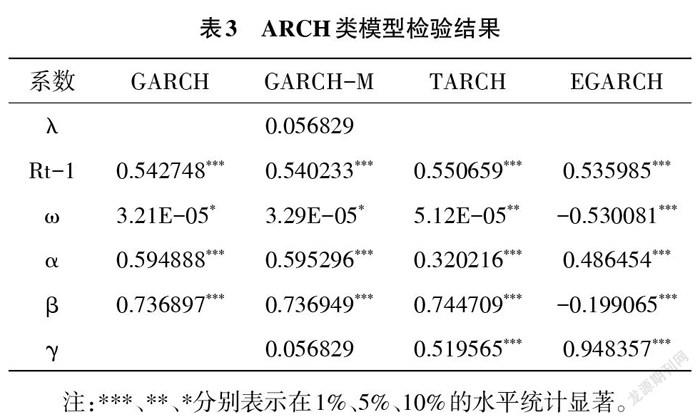

2.3 ARCH类模型回归结果分析 采用ARCH类模型对金乡大蒜产地价格序列的波动特征进行分析,分别对大蒜价格序列进行GARCH、GARCH-M、TARCH、EGARCH检验,以明确金乡大蒜产地价格波动是否具有集簇性、高风险高收益性及不对称性。ARCH类模型的结果如表3所示。

2.3.1 GARCH模型 GARCH模型中的系数α、β均通过1%水平下的显著性检验,即序列具有显著的集簇性,这意味着金乡大蒜的产地价格既受外部影响,也受以往价格波动的影响。α+β之和大于1,表明大蒜价格波动持续时间长且冲击的影响将逐渐扩散。需对市场进行外部干预,市场会根据大蒜供应信息在经过一段时间的自我调节后达到平衡。

2.3.2 GARCH-M模型 GARCH-M模型估计结果中λ未通过检验,结果不显著,说明大蒜市场不具有“高风险高回报”的特征。这可能是由于政府為保护蒜农收益、加大生产支持力度而制订支持政策。例如,金乡大蒜目标价格保险制度对农户进行补贴,保证了蒜农收益,蒜农也不会为追求高收益而承担较大的风险。

2.3.3 TARCH模型 TARCH模型中的不对称性系数γ在1%水平下显著不为零,说明金乡大蒜价格波动具有不对称性;γ=0.519565>0,说明大蒜价格波动具有“杠杆效应”,即利空消息能比等量的利好消息产生更大的波动。这可能是由于蒜农本身风险承受能力弱,对于大蒜价格下降信息比较敏感,宁愿“少赚”、不能“赔本”的心理会使得蒜农跟风抛售,从而引起大蒜价格更大的波动,这同时也反映了农户农业生产管理的不成熟及跟风性。

2.3.4 EGARCH模型 EGARCH模型中的不对称性系数γ=0.948357,在1%水平下显著,说明信息非对称性,进一步验证了TARCH模型中“价格下降信息引发的波动剧烈程度大于因价格上涨引发的波动”的结论。

3 结论与建议

3.1 结论 通过对金乡大蒜产地价格波动特征进行分析,结果显示:金乡大蒜产地价格波动具有显著的集簇性和不对称性,不具有“高风险、高收益”的特征。

3.2 建议

3.2.1 加强大蒜生产监测 金乡县是全国大蒜生产主产地,因此要对金乡地区的大蒜生产建立完整的生产统计,并以此预测大蒜市场的价格波动情况。金乡大蒜产地价格波动的集簇性说明该价格在一定程度上是可以预测的,在大蒜价格波动较大时,有关部门应及时指导农户调整大蒜种植规模,进而规避大波动带来的风险,保障蒜农收益。

3.2.2 做好风险规避,稳步提高蒜农收益 为维护蒜农经济收益,帮助农户防范大蒜市场风险,金乡县推行了大蒜目标价格保险制度,但在实际运行中存在目标价格制定过低、限制每户投保面积等问题,降低了政策效能[7]。目前我国农产品期货交易市场已相对成熟,可在大蒜种植大户、农业合作社组织、大蒜经纪人和贸易商中积极开展期货教育工作,试点“期货+保险”模式,鼓励更多的大蒜市场经营主体参与期货市场,以分散大蒜市场风险。

3.2.3 加强大蒜市场信息的宣传和监管 信息在指导农业生产、提升农业市场化水平中具有重要作用。因此,应建立可信度高的官方大蒜信息发布平台。由于金乡大蒜产地价格波动具有不对称性,说明价格下跌信息对大蒜价格波动的影响大且影响持久。为稳定大蒜市场,应加强对大蒜价格剧烈波动的监测和预警。

参考文献

[1]姜辉,查伟华.我国大蒜价格波动成因及政策调控研究[J].分析预测,2016(10):113-115.

[2]刘哲.小宗农产品价格波动机制与影响因素仿真研究——以大蒜产品为例[J].价格理论与实践,2018(1):94-97.

[3]张利庠,张喜才,陈姝彤.游资对农产品价格波动有影响吗——基于大蒜价格波动的案例研究[J].农业技术经济,2010(12):60-67.

[4]邱书钦.我国大蒜价格波动周期和特征分析[J].统计与决策,2013:97-100.

[5]苑甜甜,王丽丽,赵邦宏,等.我国大蒜价格波动特征的实证分析[J].北方园艺,2018(20):185-190.

[6]姚升,周应恒.我国大蒜价格波动特征分析——基于ARCH类模型的实证分析[J].价格理论与实践,2012:54-55.

[7]高一丹,袁田垚.山东省特色农产品目标价格保险实施方案及实际运作——以金乡大蒜目标价格保险为例[J].中国蔬菜,2019(12):1-5. (责编:徐世红)