信用分层语境下的中小银行信用风险探析

2020-04-13 02:56王鹏

北方经济 2020年3期

王鹏

摘 要:2019年5月,包商银行被央行和银保监会依法接管,信用分层现象在银行间市场呈现出快速发展态势。本文从资本市场信用分层现象的来源出发,研究了信用分层对中小银行的影响,探讨了中小银行的信用风险特征,并从监管部门、中小银行和投资者角度提出了对策建议。

关键词:信用分层 中小银行 信用风险

2019年5月,包商银行发生严重信用风险,被央行和银保监会依法接管,一时间引起市场对中小银行信用风险的担忧,信用分层现象在银行间市场出现并快速蔓延。中小银行是我国金融体系的重要组成部分,也承担着银行体系向非银行体系输送流动性的中枢作用。我国中小银行数量众多,根据银保监会统计,截至2019年6月底,全国共有中小银行机构3991家(包括城市商业银行、农村商业银行、农村信用社、村镇银行、农村合作银行)。中小银行之间信用风险状况存在较大差异,在金融供给侧改革的背景下,研究中小银行的信用风险特征,不仅对于防范交易对手风险具有重要的现实意义,更有益于减少风险事件发生时不必要的恐慌情绪传导,维持银行体系的整体流动性稳定。

一、信用分层对中小银行的影响

信用分层是指在相同的外部宏观环境下,不同信用资质融资主体之间所体现的融资能力的结构性分化现象。2018年以来,在宏观经济增速放缓和金融机构去杠杆的大背景下,一些经营不善的企业面临现金流压力,再融资困难,信用违约事件频发。2019年以来,我国资本市场信用风险维持高发态势,2019年1—10月共有135只信用债发生违约,涉及违约金额1084.36亿元,其中首次发生违约的主体有39家。融资主体间信用资质持续分化,中低信用等级发行主体成为风险爆发的重灾区,市场资金向高信用等级资产集中,等级信用利差分化加剧(如上图1所示)。涂雪琼(2011)研究了金融危机爆发后不同行业间的信用状况分化;姜超等(2018)以房地产行业债务及融资情况为视角,研究了信用分层对房地产行业的影响;倪鹏等(2019)提出了在信用债信用利差分化的环境下,把握投资机会的相关建议。

随着金融供给侧改革的不断深入,2019年5月以来,包商银行、锦州银行先后爆发风险事件,打破了国内长期存在的银行金融机构没有信用风险的“牌照信仰”。一时间,金融市场对中小银行违约风险的担忧骤增,信用分层快速蔓延到银行间市场,对金融市场流动性造成了冲击。信用分层对中小银行的影响主要表现在以下几个方面:

(一)中小银行净融资收缩,流动性向大型银行集中

包商银行事件打破了银行的刚兑预期,改变了金融机构的风险偏好,出现信任危机。以同业存单发行情况为例,市场同业存单发行成功率和发行规模双降,中小银行同业负债受限明显。如图2所示,2019年6-10月,AAA信用等级商业银行(主要为大型商业银行)月度同业存单净融资额基本保持净融入状态,累计净融资额4288.84亿元,高于2018年同期的1866.30亿元。与之形成鲜明对比的是,AA+及以下信用等级商业银行(主要为中小型商业银行)月度同业存单净融资额持续净融出,累计净融资额-3332.70亿元,明显低于2018年同期的940.80亿元,流动性在向大型银行集中的趋势显著。

(二)银行间融资成本分化,中小银行资金成本攀升

2019年以来,央行综合运用多种货币政策工具维护金融市场流动性稳定,市场流动性呈现出整体较为宽松的局面。在此背景下,大型银行同业负债成本保持相对低位稳定。然而与之相对的是,包商银行事件的发生使得中小银行融资成本出现明显上浮并维持高位,与大型银行的利差分化明显。从图3来看,包商银行事件发生后,央行加大流动性投放力度,国有商业银行和股份制商业银行3个月同业存单发行利率随资金利率同步下行,而城商行和农商行存单发行利率受到信用风险溢价的影响反而抬升并持续处于高位,利率分化显著。

(三)中小银行资产负债表面临缩表压力

与大型银行相比,中小银行负债端更多依赖同业负债而非存款,资产端更多依赖投资而非传统信贷。在信用分层情况下,弱资质中小银行负债端融资困难,为应对流动性匹配压力,不得不压缩同业资产,抛售流动性较高的资产,对低资质资产的信用创造能力也明显削弱,资产负债表面临较大的收缩压力。从银行业资金来源变化情况(图4)可以看出,大型银行的同业规模处于较平稳状态,而中小银行无论是同业借款还是同业存款均呈下滑趋势。

二、中小银行的信用风险特征

信用分层本质上是不同主体间信用资质的分化。近年来一些中小银行为实现“弯道超车”,以同业负债和期限错配为手段,在资产负债表快速扩张的同时,积聚了大量的风险,也加大了同业链条的脆弱程度。2018年以来,中小银行信用评级下调事件频发。根据Wind统计,2018年共有16家银行信用评级遭下调,2019年前9个月已有14家银行被下调评级,数量明显高于2017年的7家和2016年的3家。在此背景下,一旦对商业银行的刚兑预期被打破,市场风险偏好必然快速收紧,风控升级使得中小银行被“一刀切”或被要求更高的风险溢价,进而演化成为信用分层。我国部分“问题”中小银行存在的信用风险特征主要表现在以下几个方面:

(一)股权关系復杂,公司治理薄弱

我国中小银行大多改制自城市或农村信用社,由于改制过程中的历史原因,股权结构较为复杂。一些中小银行股权高度分散,使得股权稳定性较差,一方面容易造成实际控制权冲突,影响公司经营稳定,另一方面也不利于在危机发生时获得股东的外部支持。一些中小银行股权集中度很高,或在分散的股权背后已被相关资本方通过资本运作、股权代持等方式获取了实际控制权,如果实际控制人滥用股东权力为自己谋利,则必然导致银行利益受损。从内部控制上看,股权管理不健全容易引发“内部人控制”问题,导致风控不到位。近年来,个别中小银行大股东违规套取银行资金、重大关联交易管理不到位等违法违规案件屡见不鲜,一定程度上反映了部分中小银行在股权管理和公司治理方面存在短板。

(二)不良贷款攀升,资产质量下滑

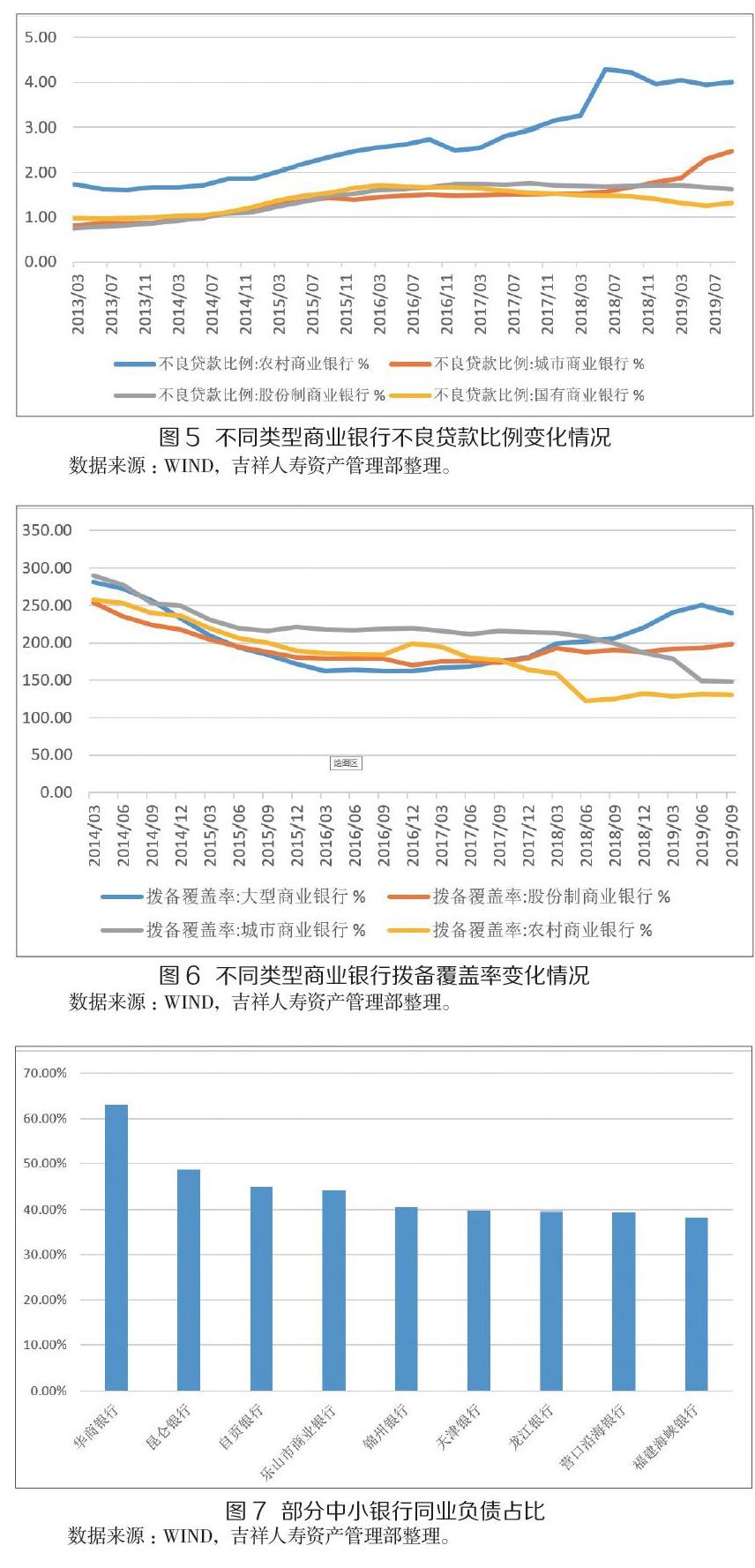

2013年以来,我国银行业不良贷款余额和不良贷款率呈“双升”趋势,中小银行由于信贷结构失衡、风险管理薄弱等方面的问题,表现更为突出。从不良贷款率走势来看,国有商业银行和股份制商业银行在2017年达到高点后有所回落,与之对应的是,以城商行和农商行为代表的中小银行不良贷款率则呈快速攀升趋势(如图5所示)。截至2019年9月末,城商行不良贷款率为2.48%,创2009年以来的最高水平;农商行不良率为4.00%,较国有商业银行和股份制商业银行分别高出2.68和2.37个百分点。根据国家审计署披露,截至2018年底,河南省有42家商业银行不良率超过5%警戒線,其中超过20%的有12家,个别商业银行贷款不良率超过40%。在拨备覆盖水平方面,中小银行与国有大行和股份制商业银行也存在明显的分化,大型商业银行贷款损失准备计提充足,信用风险抵御能力不断提升,而2018年以来中小银行拨备覆盖水平呈下滑趋势,2019年9月末城城商行和农商行的拨备覆盖率分别降至147.99%和130.81%,显著低于国有大行的240.20%和股份制商业银行的198.77%(如图6所示)。

(三)资产负债结构错配,流动性风险加大

2016年以来,我国银行业存款增速呈持续下滑趋势。中小银行由于在品牌、客户、网点、渠道等方面与大型银行相比存在一定劣势,揽储难度更大,成本更高,新增存款增速收缩更加明显。在此背景下,具有单笔金额大、无地域限制等优势的同业业务(金融债券、卖出回购、同业往来等)受到中小银行的追捧,成为其融通资金、增加盈利的重要渠道,也造成了其对同业负债的高度依赖。个别银行同业负债占比过大,据公开信息显示,截至2018年9月底,包商银行同业负债占比达44%,华商银行、昆仑银行、自贡银行等中小银行同业负债占比也处于较高水平,超出监管红线(如图7所示)。与信贷资产相比,同业负债高度不稳定,而资产端又往往是长期应收账款类资产(往往多层嵌套通过信托、资管等通道),这种结构错配对资产负债管理提出了更高的要求,一旦市场流动性趋紧,银行自身的流动性将面临极大压力。

(四)资本充足率恶化,资本补充压力大

随着金融供给侧改革和金融机构去杠杆的不断深入,银行表外资产在严监管下逐渐回表,银行资本计提压力增大。银保监会数据显示,2019年9月末,我国商业银行核心一级资本充足率为10.85%,较2018年末下降0.1个百分点。从图8可以看出,各类银行机构面临的资本充足率变化趋势和资本补充压力存在明显分化:2014年以来国有大型银行、股份制银行资本充足率呈明显改善趋势,且安全边际较为充裕,而中小银行,特别是城商行资本充足率水平呈下滑趋势,面临较大的资本补充压力。2019年9月末城商行资本充足率为12.51%,农商行资本充足率为13.05%,均低于行业平均水平。个别中小银行资本充足率甚至远远低于监管红线,乌当农商行2019年三季报显示,截至2019年9月末,该行资本充足率为3.17%,核心一级资本充足率与一级资本充足率仅为0.56%。中小银行之所以资本补充压力更大,一是资本基础和盈利能力较弱,内生资本能力有限;二是资产质量不佳,不良资产对资本形成较大侵蚀;三是资本补充渠道受限,大多数中小银行缺乏发行优先股、上市、定增的资质。

(五)经营与区域经济高度相关,人力科技基础薄弱

大多数中小银行均为地方性银行,属地特征明显,在揽储、放贷及股东、政府支持等各方面与所在地经济情况和产业结构高度相关。当前监管逐步收紧区域性银行异地经营,2019年1月银保监会发布《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》提出农商行应严格审慎开展综合化和跨区域经营,原则上机构不出县(区)、业务不跨县(区),专注服务本地。在中小银行回归属地化的形势下,其经营状况受经济周期波动影响较大,如果区域经济处于下行周期,银行资产质量将相应承压。另外,中小银行大多由当地的信用社改制而来,股东和管理层往往缺乏先进管理经验。由于地域的限制,市场化水平往往较低,吸引、留住人才难度较大,在不同程度上存在专业化经营管理人员短缺问题。在金融科技转型过程中,人才的匮乏也造成了中小银行对信息科技系统、风控基础设施等方面建设较慢,技术环节相对薄弱。

三、对策建议

(一)理性看待商业银行的信用分层格局

随着金融供给侧改革的不断深入,未来银行分化趋势仍将持续,信用分层现象将成为银行业的新常态。个别股权结构复杂、公司治理存在严重缺陷,关联交易隐含高风险的中小区域性银行信用风险将随区域经济下行加速暴露。随着存款保险制度与银行退出机制的建立完善,“类僵尸”银行面临着较大的出清压力。一些中小银行激进扩张、跑马圈地的做法将难以持续,市场的纠偏作用将促使金融机构更加注重自身的公司治理和风险管理,自觉稳健经营。银行间信用风险利差的有效产生,也有利于利率市场化的真正实现和市场在金融资源配置中决定性作用的有效发挥。从长期来看,中小银行结构性降杠杆有利于我金融体系的整体稳定和健康良性发展。

(二)监管需兼顾“促改革”和“防风险”

建议监管部门持续密切跟踪金融市场,加快完善定量监管体系,加强金融风险研判和预警。中小银行是中小企业、非公有制经济以及地方政府平台公司的重要信用提供者,在当期国内宏观经济和外需面临较大下行压力的背景下,如果金融条件过度收紧,中小银行被动持续缩表,可能会对上述实体经济融资造成较大压力。监管部门应给予中小银行金融机构适当的政策支持,积极拓宽中小银行的资本补充渠道,精准提供流动性支持以缓释结构性风险。同时,应建立健全金融机构风险的市场化处置机制,尊重市场规律,允许银行间通过并购重组等方式实现“优胜劣汰”,并在此过程中注重保护中小投资者的利益,从而真正达到防范和化解系统性和区域性金融风险的目的。

(三)中小银行要进一步完善自身资产负债和风险管理体系,走可持续发展道路

一是树立符合自身特点的差异化战略定位,强化专业领域的核心竞争力和服务优势,回归本源,服务实体,专注主业,走可持续发展道路。二是加强资产负债主动管理,科学调整资产负债结构。顶层LPR改革对商业银行资产负债管理提出了新的挑战,中小银行一方面要加强负债组合管理以控制负债端成本,为资产端留足空间,另一方面应积极拓宽资本补充渠道并提升资本使用效率。三是建立健全全面风险管理体系,优化公司治理架构,加大风险资产和拨备计提力度,提升差异化风险定价能力。四是加强基础设施建设,一方面树立“以人为本”的全面风险管理文化,培育人才资源,通过内部培养和优化激励机制方式,吸引并留住人才队伍;另一方面逐步加强科技建设,加大科技投入,对信贷前、中、后所有流程严格把控。

(四)投资者要加强对交易对手的信用研究和监测管理

投资者应摒弃银行无信用风险的惯性思维,不再默认政府對银行“隐性兜底”,应当客观冷静地看待商业银行信用分层的新常态,注重交易对手基本面分析研究,不要随意制造恐慌情绪。一是加强信用研究资源投入,建立并优化银行业交易对手信用评价模型,针对不同类型的金融机构,综合评价其公司治理、经营风格、区域环境等定性指标和资产负债结构、资产质量、资本充足率、流动性比例等定量指标,对交易对手进行等级划分并实时监测调整。二是建立交易对手准入名单,并将其纳入投资者自身全面风险管理体系内统一授信,强化交易对手集中度管理。在准入名单的交易对手出现重大变化时,应根据实际情况对名单动态调整。三是强化市场研究,提高利率预判和主动管理市场风险的能力,完善风险定价机制,以平衡投资风险和收益。

参考文献:

[1] 涂雪琼.复杂经济形势下的行业信用分化[J].国际金融,2011,(11).

[2] 姜超,杜佳.融资依旧偏紧 信用分化加剧——房地产行业债务及融资状况分析[J].债券,2018,(6).

[3] 倪鹏,郑露.信用利差分化下的投资机会把握[J].债券,2019,(2).

[4] 郑雪,赵晓川.我国银行同业业务的最新发展与风险研究[J].华北金融,2018,(8).

[5] 中华人民共和国审计署.2019年第1号公告:2018年第四季度国家重大政策措施落实情况跟踪审计结果[EB/OL].[ 2019-04-02].http://www.audit.gov.cn/n5/n25/c130878/content.html.

(作者单位:吉祥人寿保险股份有限公司资产管理部,湘南学院)

责任编辑:康伟

猜你喜欢

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24