基于VAR模型的上证综指与人民币汇率中间价收益率的实证研究

2020-04-14 04:42魏晨方华

经济研究导刊 2020年3期

关键词:上证综指

魏晨 方华

摘 要:通过对2018年上证综指与人民币汇率中间价之间的关系进行实证研究,从而得出人民币汇率中间价收益率是上证综指收益率的格兰杰原因,同时上证综指的收益率也是人民币汇率收益率的格兰杰原因,进一步刻画出它们之间相互联动的数量关系,并提出相对应的建议。

关键词:上证综指;人民币汇率中间价;格兰杰原因

中图分类号:F820 文献标志码:A 文章编号:1673-291X(2020)03-0058-04

引言

自2015年8月11日实行人民币汇改以来,人民币汇率逐步实现双向波动,形成一套更加灵活的人民币中间价形成机制。人民币汇率作为重要的宏观经济指标,其对于贸易结算、金融稳定和经济增长有着非常重要的影响。纵观整个2018年,中美两国之间爆发了贸易战,人民币对美元汇率中间价全年贬值约5.18%,上证综合指数下跌约为24.59%,美元指数一路高企,各国汇率均出现不同程度的贬值。在2018年1月份,中国人民银行将人民币对美元的中间价报价模型中的“逆周期因子”调整至中性,人民币汇率一直保持稳中有升的走势,但在7月份人民币汇率经历较大幅度的贬值,中国外汇交易中心宣布人民币对美元的中间价报价行重启“逆周期因子”,上证综指与人民币汇率中间价都经历了一轮较大幅度的下跌。因此,研究人民币汇率中间价收益率与上证综指收益率之间的联动性显得尤为迫切。

一、相关研究

国外学者Dormbusch R.和S.Fisher(1980)通过汇率与现金流模型,认为存在着由汇率到股价的反向关系,并进一步改变着公司的股票价格;国内学者邓■等(2008)认为,汇率制度改革后中国股市和汇市存在长期稳定的協整关系,人民币升值是中国股市上扬的单向Granger原因;周云龙(2009)通过检验发现,人民币汇率的波动与股票价格指数收益率波动之间存在着互为因果关系;赵进文等(2013)通过实证研究得出,人民币有效汇率的升值将导致短期资本的流出,同时也会带来股票的股价下跌风险;罗荣康(2016)年通过实证研究得出,2011年上证指数不是人民币汇率的格兰杰原因,但人民币汇率是上证指数的格兰杰原因,而在2012年、2013年、2014年这三年中上证指数和人民币汇率之间不存在单方向的格兰杰原因。

基于此,本研究提出如下四种假设:

H1:2018年上证综指收益率是人民币汇率中间价收益率的格兰杰原因,人民币汇率中间价收益率不是上证综指收益率的格兰杰原因。

H2:2018年上证综指收益率不是人民币汇率中间价收益率的格兰杰原因,人民币汇率中间价收益率是上证综指收益率的格兰杰原因。

H3:2018年上证综指收益率和人民币汇率中间价收益率之间互为格兰杰原因。

H4:2018年上证综指收益率和人民币汇率中间价收益率之间互不为格兰杰原因。

二、股价与汇率相互影响的传导机制

上证综指的股价和人民币汇率中间价之间通过短期逐利资本的流动来进行传导。当人民币汇率中间价指数上升(人民币贬值)时,短期逐利资本会流出国内市场,对于股市来说,资金流出会对股价带来利空,从而形成短期股价的下跌;而当人民币汇率中间价指数下降(人民币升值)时,短期逐利资本会流入我国金融市场,对于股市而言,短期逐利资本的涌入对上市公司的股价带来支撑,从而形成短期股价的上涨。同时,股市是国民经济的晴雨表。上市公司的股价上涨时,会进一步引来短期资金的追捧,短期资金的流入会导致人民币汇率中间指数的下跌(人民币升值);上市公司的股价下跌时,短期逐利资本会流出金融市场,此时会引起人民币汇率中间价指数的上升(人民币贬值)。

三、实证研究

1.模型设定、数据和变量选取及检验。本研究尝试通过VAR模型、脉冲响应函数等来实证检验上证指数收盘价与人民币汇率中间价的关系,为了更加精准地刻画两个变量间的动态关系,选择由Sims在1980年提出来的VAR模型(向量自回归模型),通过多方程联立的形式,方程中内生变量对全部内生变量的滞后值进行回归,从而估计全部内生变量之间的动态关系。具体形式如下:

式中,yt是K维内生变量向量,Xt是d维外生变量向量,p是滞后阶数,B是待估系数矩阵,?着t是随机扰动项。

2.数据与变量说明。本研究涉及人民币汇率、上证指数收盘价两组时间序列变量,截取2018年的人民币汇率中间价、上证指数收盘价数据,分别取其一阶差分值且记为DLNHL,DLNSPJ;数据来自于国家统计局网站和东方财富网,并通过Eviews7.2软件对数据进行实证检验。

3.数据平稳性检验。为避免出现伪回归问题,本研究针对上述三组时间序列变量进行平稳性检验,通过常用的ADF检验方法进行检验,检验结果(如表1所示)。由表1可以看出,对于人民币汇率指数、开盘价和收盘价而言,取对数的一阶差分值DLNHL、DLNSPJ的时间序列均为平稳序列。

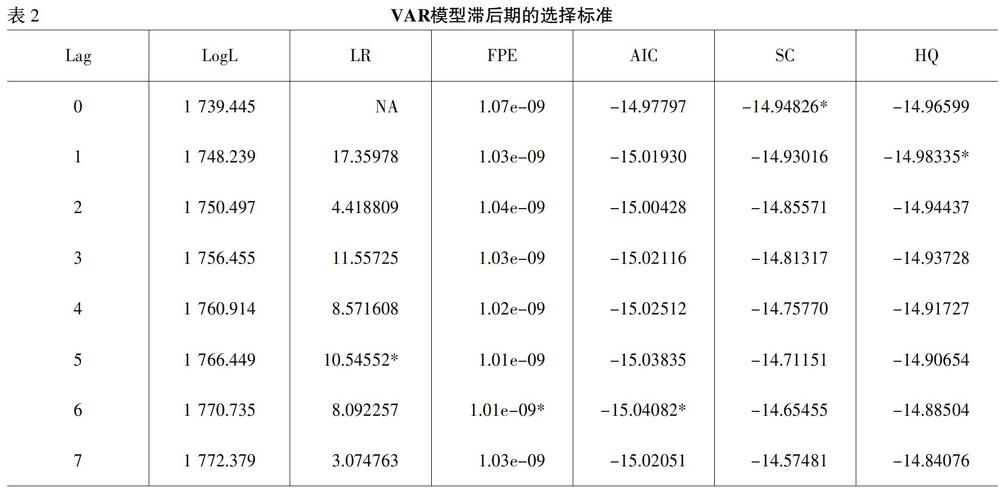

4.VAR模型滞后期选择。在建立VAR模型的基础上进一步确定滞后阶数,根据上表判断出最佳滞后阶数应该为6,即可建立上证综指与人民币汇率中间价收益率之间动态关系的VAR(6)模型。

5.格兰杰因果检验。格兰杰因果检验是研究两个变量之间是否在时间上存在“谁引起谁”的关系,根据实证结果判断上证综指收益率与人民币汇率中间价收益率之间是否存在有格兰杰因果关系。本检验的原假设是上证综指的收益率,不是人民币汇率中间价收益的格兰杰原因和人民币汇率中间价收益率,也不是上证综指收益率的格兰杰原因,选取的置信水平值为0.05,即当P<0.05时,选择拒绝原假设。经过表3的格兰杰因果检验,可以得出2018年尽管出现中美贸易战等外界不确定因素,上证综指的收益率依然是人民币汇率中间价收益率的格兰杰原因。反过来,人民币汇率中间价也是上证指数收益率的格兰杰原因,两者互为格兰杰因果关系。

6.脉冲响应分析。脉冲响应是对随机扰动项施以一个标准差的脉冲冲击所带来的综合反应,是用来描述研究中的各变量之间在不同时期所产生的相互影响程度。

结合图2中左图可以看出,在给上证综指的收益率1个单位的正向外部冲击时,人民币汇率中间价收益率产生负向的冲击效应,且在第2期达到最大负效应,随后在第4期冲击效应收缩为0;在第8期之后表现为较微弱的正向效应,在第16期之后冲击效应收敛为0。这说明,上证综指的收益率对人民币汇率中间价收益率的冲击效应整体为负向。

由图2中右图可以看出,当给人民币汇率中间价收益率施以正向的脉冲冲击时,上证综指收益率的冲击效应由负转正,且在第3期达到正向效应的峰值,为0.0013;接着由正转负,在第4期达到负向效应的峰值,为-0.0017;之后几期中出现正负效应交替变化,但效应逐渐降低,在第18期后冲击效应收敛于0。这说明随着时间的推移,人民币汇率升贬值带来的短期资本流入和流出,上證综指的收益率在短期呈现出正负交替的冲击效应,长期影响为0。

四、结论与对策建议

1.结论。本文通过建立VAR模型,并运用了单位根检验、格兰杰因果检验、脉冲响应分析等实证研究方法,研究了2018年人民币汇率中间价与上证综指两个变量收益率之间的动态关系。Granger因果检验的结果论证了假设H3是成立的,即上证综指的收益率和人民币汇率中间价收益率互为格兰杰因果关系。

2.对策建议。中美贸易战是一场持久战,人民币汇率市场仍然存在着贬值风险,政府监管部门要通过更加灵活地运用政策工具,进一步维护外汇市场稳定,有效防控出现“踩踏式”的金融风险,不断向国内外市场传递人民币信心,稳步推进资本账户的进一步开放和人民币国际化进程。

对于投资者来说,应增强风险意识理性投资,通过分散投资、选择投资产品组合等策略来降低持股风险,注重股票标的真正的价值投资而非短期投机。

对于进出口企业来说,可通过选择金融衍生品工具来规避外汇市场风险,利用远期或掉期交易等金融工具来帮助企业实现利润上的保值增值。

参考文献:

[1] Dormbusch R.,S.Fisher.Exchange Rates and the Current Account[J].AER,1980,(5):2.

[2] 邓燊,杨朝军.汇率制度改革后中国股市与汇市关系——人民币名义汇率与上证综合指数的实证研究[J].金融研究,2008,(1):29-41.

[3] 周云龙.人民币汇率与中国股票市场价格关系研究[D].济南:山东大学,2009.

[4] 赵进文,张敬思.人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验[J].金融研究,2013,(1):9-23.

[5] 吴丽华,傅广敏.人民币汇率、短期资本和股价互动[J].经济研究,2014,(11):72-86.

[6] 罗荣康.人民币汇率与股价的联动关系[J].金融经济,2016,(12):22-23.

猜你喜欢

资治文摘(2017年5期)2017-08-09

现代经济信息(2017年13期)2017-07-23

现代商贸工业(2016年8期)2017-01-07

商业会计(2016年16期)2016-11-15

股市动态分析(2016年17期)2016-10-20

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2016年2期)2016-09-27

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年38期)2015-09-10