白酒行业税收筹划研究

2020-04-14 04:55李鑫怡

企业科技与发展 2020年2期

关键词:税收筹划

李鑫怡

【摘 要】白酒行业是历史悠久的制造产业,具有税负较高的特点。近几年,中国白酒行业由扩张型市场向竞争型市场加快转变。因此,对白酒行业进行合理的税收筹划,有利于减少企业的纳税成本,提升企业的竞争力。文章以泸州老窖股份有限公司为例,对其采购、生产、销售环节进行税收筹划。

【关键词】白酒行业;泸州老窖;税收筹划

【中图分类号】F426.82 【文献标识码】A 【文章编号】1674-0688(2020)02-0168-02

1 泸州老窖股份有限公司现状及税收情况

泸州老窖股份有限公司(简称泸州老窖)知名的白酒系列有“泸州老窖”和“国窖”。2018年,泸州老窖主营业务收入为130.55亿元。对营业收入分产品看,高档酒类产品与中档酒类产品占比分别为48.85%、21.15%,其中,高档、中档酒类毛利率分别是91.85%、77.71%。

泸州老窖主要的税种是增值税、企业所得税和消费税。企业总体税负金额为35.45亿元,其税负在白酒行业中处于中等水平。2018年泸州老窖的消费税和企业所得税的本期发生额分别是12.55亿元、11.48亿元;2018年泸州老窖税负涨幅较大,税额比2017年增加10亿元。因此,对泸州老窖进行税收筹划具有一定的必要性。

2 泸州老窖股份有限公司税收筹划方案

2.1 采购环节的税收筹划

2.1.1 初级农产品供应商的选择

泸州老窖的原材料成本占营业成本的80%以上,原材料采购中主要涉及的是初级农产品。泸州老窖在采购初级农产品时,首先应考虑的是选择供应商。根据供应商纳税人身份,可分为三大类。第一类是一般纳税人,增值税税率都为10%,企业购买此类供应商的原材料加工销售,在进项税中会加计扣除2%。第二类是小规模纳税人,根据能否开具增值税专用发票,分成两种情况。第一种情况可开具专票,税率为3%;第二种情况只能开具普通发票。第三类是泸州老窖的子公司——泸州红高粱现代农业有限公司,该子公司享受免征增值税优惠。

泸州老窖在选择初级农产品供应商时,应首选子公司。在子公司供应不足的情况下,再结合供应商采购价的临界点选择供应商。

结合第一类、第二类中可开专票的供应商采购价的税率,其价格折让临界点值为90.72%;第二类中根据供应商的两种情况计算出临界点值是97%。

综上,当泸州老窖在一般纳税人与小规模纳税人之间选择供应商时,当价格折让幅度大于或等于9.28%,企业应选择可开专用发票的小规模纳税人。当企业在小规模纳税人之间选择,若价格折让幅度大于3%,应选择提供普票的小规模纳税人。

2.1.2 运输方式的选择

企业在采购环节,会涉及运输方式的选择,企业主要有两种运输方案可以选择,第一种是由运输公司将采购的原材料运送到企业,增值税税率为10%,第二种是由供应商将原材料送至企业,其运费包含在销售收入中,税率为16%。

根据泸州老窖年报显示,泸州老窖的运费总额为2.15亿元,泸州老窖共有3个经营环节,假设按每个环节均额占比计算每个环节的运费,则在采购环节的运费为0.72亿元,以此为筹划对象。

采用运输公司运货的方式,可抵扣的进项税额为0.72×10%≈0.07(亿元);采用供应商送货方式,可抵扣的进项税为0.72×16%≈0.12(亿元)。

在对两种运输方式进行比较后,由供应商送货可抵扣进项税额比运输公司运货多0.05亿元。因此,泸州老窖应尽量选择由供应商送货的运输方式,以达到节税的目标。

2.2 生产环节的税收筹划

2.2.1 折旧方式的选择

固定资产的折旧方式的不同,会导致计提的折扣额与企业所得税存在差异。采用加速折旧的方法,折旧额大部分会在前期扣除,企业应选在折旧前期计提大部分折旧额的加速折旧方法,可以给企业节约货币时间价值的成本。

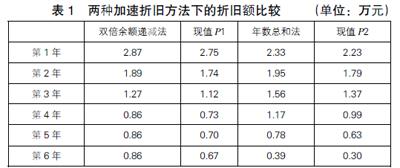

泸州老窖在2018年购买交通运输设备花费8.6万元,残值率为5%,折扣年限为6年。采用的是年数总和法计提折旧,将双倍余额递减法与之比较,具体结果见表1。

2018年,中国银行同期贷款利率为4.35%,将这两种加速折旧方式的每年的折旧额折算到2018年,再将其相加,比较其大小。加速折旧法的现值之和是7.69万元;年数总和法现值之和为7.32万元。根据以上可知,在双倍余额递减法下能节约货币时间价值成本,预计少缴应纳税所得额和企税金额分别为0.37万元、0.09万元。因此,泸州老窖应采用双倍余额递减旧法对固定资产计提折旧。

2.2.2 发包方式的选择

一般纳税人在进行工程发包时,可采用甲供工程方式、包工包料方式,甲供工程的发包方式可采用简易计税。甲供工程指的是企业自行采购关于建筑工程所需的材料等。2018年泸州老窖有一酿酒工程技改项目,其本期发生额为12.03亿元,预计还将发生62.11亿元。根据预计发生的金额作为筹划对象,有两个方案可以选择。第一个方案是以包工包料的形式发包,第二个方案是以甲供工程发包。

方案一:应纳增值税进项税额62.11×10%≈6.21(亿元)。

方案二:应纳增值税进项税额:62.11×3%≈1.86(亿元)。

根据以上两个方案可以看出,甲供工程方式的应纳税额比包工包料方式的增值稅少缴4.35亿元,企业选择甲供工程的方式,可以减少税金成本。由于包工包料方式由承包方购买材料,可能存在承包方虚增成本、赚取差价的可能性,因此企业应尽量选择甲供工程的发包方式。

2.3 销售环节的税收筹划

2.3.1 销售方式的选择

常用的销售返利为商业折扣和现金返利。商业折扣相当于对商品进行打折,并且只有当一张发票同时有销售额和折扣额时,才能够抵税。现金返利是销售方按原价销售给买方后,再给予现金回馈,但较前者折扣方式有所不同的是,其销售收入不会因返利额而改变。

2018年泸州老窖销售白酒——“国窖1573”,该品种白酒售价为1 170元/瓶(不含税),每瓶500 mL装,有两种方案可以给予买方优惠。

方案一:采用现金返利方式,返还的金额等于企业给消费者的折扣额。

方案二:企业采用商业折扣方式,泸州老窖给予消费者25%的商业折扣,并承诺会将销售额和折扣额在一张发票上。

两种方案的筹划效果如下。

方案一:

企业应缴增值税=1170×75%×16%=140.40(元)

企业应缴消费税=1170×75%×20%+1×0.5=176.00(元)

方案二:

企业应缴增值税=1170×16%=187.20(元)

企业应缴消费税=1170×20%+1×0.5=234.50(元)

比较以上两种方案得出,采用现金返利方式缴纳的税费远大于在同等条件下商业折扣方式的税费,因此泸州老窖在同等折扣额与返利额相等的条件下,应选择商业折扣的销售方式。

2.3.2 结算方式的选择

企业在销售环节,主要结算方式有直接收款和分期收款,因客户选择结算方式的不同,也会导致销售方纳税时间的不同。因此,结算方式存在一定的税收筹划空间。直接收款方式下,企业的纳税义务时间为销售价款或取得销售凭据。分期收款方式下,客户实际支付给企业的时间为企业纳税义务时间。

以2018年泸州老窖第一名客户为筹划对象,泸州老窖销售第一名的销售金额为54.75亿元。有两种方案可以选择,第一种是泸州老窖采用直接收款的方式。第二种方案为泸州老窖采取分两期等额收款的方式,两期为2018年、2019年,每年实际收到的金额为27.375亿元。将2019年的税额折现到2018年,利率为中国银行贷款利率4.35%。将两種结算方式进行比较如下。

方案一:应缴增值税=54.75×16%=8.76(亿元)。

方案二:应缴增值税=27.375×16%+27.375/(1+4.35%)×16%≈7.44(亿元)。

根据以上数据可知,企业采取分期收款方式,缴纳的税费比直接收款方式低1.32亿元,企业选择分期付款的结算方式,可获得税金的时间价值。

3 总结与建议

本文针对泸州老窖采购、生产、销售环节的具体项目进行税收筹划,并通过对不同方案的应纳税额和税后利润进行比较,选择最优的筹划方案,以达到税收筹划的目标。

针对白酒企业税收筹划的建议有以下几点:一是白酒行业对整个企业进行税收筹划时,应该对每个环节的税收风险进行考虑,并关注国家出台的税收政策,以及政策变化情况,根据税收政策合理筹划。企业应综合考虑每个环节,针对每个环节的项目设计不同的税收方案,再将方案进行比较,在每个环节做出最优的税收筹划。二是企业在针对不同税种做出筹划方案时,应考虑是否会对其他税种有影响,不能存在明显的“顾此失彼”的现象,要针对税种的整体情况进行考虑。三是白酒企业的节税并不是企业的最终目标,白酒企业的最终目标应是更好地经营和发展。

参 考 文 献

[1]刘峥.白酒企业消费税纳税的筹划[J].企业改革与管理,2016(3).

[2]王博.白酒生产企业销售环节消费税纳税筹划[J].当代经济,2018(4).

[3]胡艳.消费税税务筹划探讨[J].财会通讯,2013(8).

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

企业导报(2016年10期)2016-06-04