东兴证券:人口老龄化会带来哪些产业发展机会

2020-04-20 20:13王宇鹏

投资与理财 2020年12期

王宇鹏

一、全球已经步入老龄化社会

截止到2019年,全球65岁以上人口已经占全球总人口的9.1%,已满足联合国老龄化社会标准(即65岁以上老年人口占比超 7%或60岁以上老年人口占人口总数的10%),2050年该比值将达到15.9%。全球主要发达经济体都经历了老龄化过程,全球养老产业规模庞大,而我国养老产业刚刚起步,行业发展潜力巨大。

1、日本已迈入深度老龄化社会

日本65 岁以上老人占比达到28.4%,2040年有望达到35%,日本目前是全球人口老龄化最严重的国家之一。老龄化不仅导致日本劳动力短缺、消費低迷、通货紧缩,而且其社会资源、财政资源越来越不堪重负。

2、日本老龄化的发展对我国的启示

中国作为世界第一人口大国,虽然老龄化程度还比不上日本那样严重,但是老年人的绝对数值已经位居世界首位,养老的压力日趋加大。从日本经验来看,我国应当充分发挥社会各界在社会养老中的作用,使服务主体多元化,护理服务市场化;打造精准化社区养老服务模式;完善法律体系,形成老年人福利保障服务网络。

但需要注意的是,日本的老龄化是在二战后日本经济飞速发展的基础上不断加深的,是社会、经济发展的自然产物;中国却是在经济还未十分发达的时候,由于计划生育政策而导致的老龄化的提前到来,属于典型的“未富先老”。

因此,中国在重视老年人福利保障的同时,应该强调经济发展的可持续性,构造适合中国国情的劳动力市场制度,进行相关的配套改革。

二、人口老龄化孕育多产业投资机会

1、我国已经全面步入老龄化

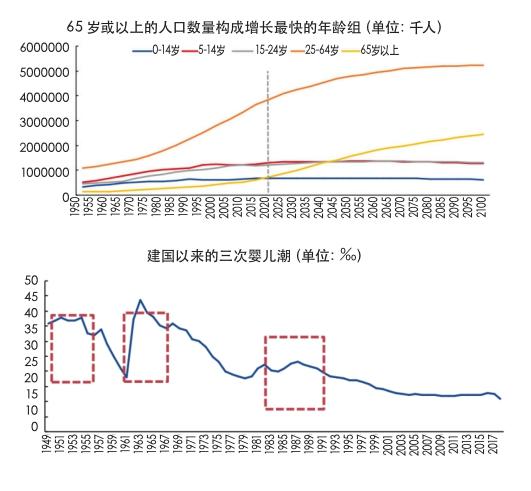

从1998年到2018年,我国老龄化率在逐年上升。2001年65岁以上人口的比例突破7%,我国进入老龄化社会。截至2018年,我国60周岁及以上人口为24949万人,占总人口的比重为17.9%,其中65周岁及以上人口为16658万人,占总人口的比重为11.9%。

我国65 岁以上老年人口增速或加速。老龄化是一个动态过程。建国以来我国共经历了3次婴儿潮,第一次是建国后的1949-1957年,第二次是三年自然灾害后的1962-1971年,第三次是改革开放后的1986-1990年。

到2020年以后,前两次婴儿潮出生的人口将全面进入老年。根据人口增长惯性和中国人口金字塔的现状,未来几年我国将要迎来老龄化的加速,养老面临着更大的压力。

低生育率加重老龄化问题。2000年以来,我国的生育率整体处于低位, 尽管自2016 年全面放开二胎后,我国的生育率已有一定回暖迹象,但整体看我国生育率水平仍然较低。生育率的持续走低也导致我国老龄化程度逐渐加重。

“未富先老”加大养老配套设施建设压力。我国进入人口老龄化社会时的人均GDP水平仅仅只有世界平均水平的六分之一,这也意味着我国在未富的情况之下步入了老龄化社会,这对相关养老配套设施与政策造成挑战。

2、养老产业市场空间大

中国家庭结构变革,养老产业化成为刚需。伴随着人口老龄化和城镇化进程,我国家庭结构也发生了明显的改变,传统的大家庭正在逐步转变为小家庭模式,3人及以下家庭占比逐步提升,传统的居家养老越来越不符合社会的潮流,养老产业化正在逐步成为全社会的刚需。

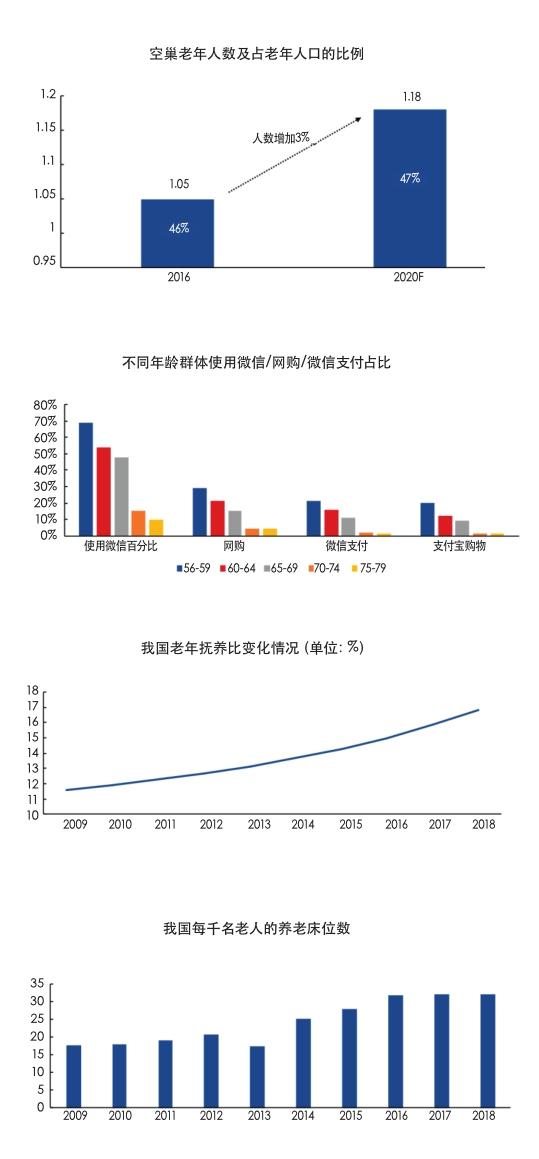

2016年,我国空巢老人超过1亿,独居老人超过2100万,60岁以上老人约25%有不同程度的孤独感。随着传统家庭的赡养功能弱化,老年人群体对社交、娱乐、陪伴和精神慰藉的需求强烈,包含关怀访视、心理咨询、情感交流等服务在内的居家社区养老服务机构将蓬勃发展。

养老产业正处加速变革期。随着智能手机和移动支付的普及,中老年群体逐渐成为数字化消费的生力军。

相关消费数据也显示,“银发族”的消费需求目前出现了四大方面的变化:高品质、享受型消费成为潮流,越来越多的老年人愿意在旅游与养生理疗等方面增加投入;注重体验与服务,因为精力和体力逐年下降,消费便捷性和舒适度成为“银发族”选择固定消费品牌的主要因素;网上购物和移动支付不再是年轻人的专属;智能化、数字化产品备受青睐。

养老院与医疗健康两大传统需求增长。传统养老院模式开始趋向于多元化,托老所式的养老院在中国还处于刚刚起步的阶段,还没有完全被人们所认知,市场潜力很大,具有很好的发展前景。

养老政策红利密集释放。随着我国老龄化进程的加快,养老产业发展已上升到国家战略层面,鼓励养老产业发展的政策密集出台,政策红利正逐步兑现。

我国养老产业蕴含万亿市场。随着人口老龄化的迅猛发展,社会的老年抚养比逐年增加,家庭和政府都无力负担沉重的养老服务压力,只能求诸市场,社会养老需求越来越大。

我国养老需求旺盛,但给付能力不足。与老年市场的巨大潜在需求相比,国内养老市场的供给能力未能与之相配。我国目前养老产业尚处于起步阶段,2018年,我国60岁以上老人每千人床位数31.8张,仅为国际标准规定的一半左右,存在较大差距。

从全球养老产业发展情况来看,养老行业已经成为规模庞大、举足轻重的产业。人口老龄化的加剧和养老服务需求的日益增长,正将国内健康养老产业带进前所未有的历史机遇期。

供需之间的巨大差距让健康养老产业“商机无限”。上世纪60年代出生的我国第一批中产阶级开始进入老年,他们是改革开放之后获益最大的群体,养老需求和支付能力极强,而且还将会带来现有的养老产业的消费理念和消费形式出现变化,促进健康养老产业蓬勃发展。

3、社区居家养老,未来的养老新模式

伴随着老年人口数量的持续增加,养老服务需求持续增长,对服务能力和质量提出更高要求。我国约90%的老年人由家庭自我照顾,但随着家庭结构日益小型化,传统的家庭养老已不能满足老年人的养老需求。

而养老院仅能为老年人提供日常照料,不能给予老年人所需要的人际交往、人文关怀等精神慰藉。养老板块已经成为房地产企业多元化布局的重要形式。

4、养老保险市场前景广阔

老年保险业为老年人提供人身保险、健康保险、养老保险等。人们都希望在年老体弱,没有经济收入时,生活能得到保障,希望在遇到疾病、特别是重大疾病时能够得到医治。

因此随着社会保障制度和医疗制度的完善,以及家庭保障功能的弱化,老年人对保险的需求增大,保险业在老年人中将会有一个很大的市场。据《中国养老金发展报告2018》统计,截至2018年12月末,全国社会保障基金资产规模已经超过22000亿,未来还将有约6600亿元国有资本划转至社保基金,预计将至少带来3 万亿~5万亿元的社保基金增量。

交通银行、中国银行、工商银行等已陆续获得社保基金的托管资格,工商银行、建设银行和招商银行近5年企业年金托管规模平均增速超过25%,规模已近万亿元。

5、新型老年消费更加多样化

随着经济发展水平的不断提高,老年群体对老年产品的需求更加多样化,《规划》在发展老年经济上做出了部署安排,着力增加老年服务和产品的有效供给。具体包括:一是推动老年产品市场提质扩容;二是推动养老服务业融合发展。

从国内老年人的消费习惯来看,他们的日常消费主要集中于娱乐社交、疾病、养生健康及日常生活等4个方面,其中日用品、食品餐饮、疾病诊疗、营养品等支出人群较大。另外,越来越多的老年人愿意花费时间来参加学习,从传统的书法、绘画、摄影到英语、服装搭配等课程都是需求旺点,老年大学可能会成为一个新的老年经济增长点。

板块投资上,从事老年人患病人数众多的慢性病治疗及管理业务的相关方面的医疗保健板块可能依旧是首选。

其他板块来看,伴随着老年人寿命和健康状况提高,他们越来越追求精神文化生活,对于老年旅游、老年教育等精神文化产品的需求可能出现增长。

6、国内老年人营养餐产业空白亟需填补

为了广大老年人的身体健康与生活幸福,急需为老人们普及营养餐。营养餐产业涉及现代农业、现代食品加工业和健康服务业等领域,发展潜力巨大,将带来更多商机。

7、未来劳动力人口的替代:智能机器人产业

老龄化的加剧会逐步导致我国人口红利逐步减少甚至消失,为了弥补劳动力的不足,要增强科技进步对经济增长的贡献度,充分发挥科技创新引领带动作用,加快劳动力替代技术的普及和渗透,推动工业机器人等职能装备在汽车、电子、家电、原材料、物流等重点行业的广泛应用。

根据柯布-道格拉斯生产函数,人口老龄化导致劳动人口比例的不断下降,不利于经济持续平稳发展,因此,需要用科技进步代替劳动力增长。智能机器人叠加了劳动力替代和科技发展的双重因素,是一个必然的发展方向,人口老龄化会利好整个机器人产业。

8、老年医疗器械市场发展前景广阔

医疗器械是指直接或间接作用于人体的仪器、设备、器具、体外诊断试剂等其他类似或者相关的物品,也包括医疗诊断、监护和治疗所需要的设备。老年人弱化的生活能力,更需要器械与医疗的辅助,尤其是适合老年人使用的产品。

中国医疗器械发展起步较晚,与发达国家相比,我国医疗器械行业的研发投入、创新能力、科技成果转化能力等方面都很薄弱。与此同时,人口老龄化进程加快,老年人常见病、慢性病的日常护理等医疗服务需求升级,需求的爆发将促使未来中国老年器械与医疗市场快速增长。

同时老年人慢性疾病的患病率在逐年上升,管理慢性疾病的成本也在增加。在60歲以上的老年人口中,多种慢性病共存情况较为常见,其中,高血压、脑血管疾病、糖尿病为主要病种。老年慢性病患者人数的增加,将激发远程医疗、可穿戴设备、慢病管理、养生保健、营养品等医疗保健产品、服务的需求增长。

猜你喜欢

中华骨与关节外科杂志(2022年9期)2022-12-22

英语文摘(2019年11期)2019-05-21

基层中医药(2018年2期)2018-05-31

华人时刊(2017年19期)2017-02-03

行政事业资产与财务(2016年10期)2016-09-26

大社会(2016年5期)2016-05-04

中国商论(2016年33期)2016-03-01

福利中国(2015年5期)2015-01-03

中国卫生(2014年10期)2014-11-12