家族企业非家族董事长与企业信息披露质量

2020-04-21 12:36吕佳慧四川大学商学院

品牌研究 2020年6期

文/吕佳慧(四川大学商学院)

一、引言

经过近40年快速发展的中国民营企业群体是我国经济高速增长的引擎,而在民营经济中,家族企业则是其中坚力量。随着家族一代创始人逐渐步入花甲之年,部分家族企业开始进行“去家族化”转变,选择非家族成员担任董事会主席。

已有研究表明,控股股东与小股东之间的利益冲突已成为家族企业的主要代理问题。董事长作为董事会的领导者和企业的“一把手”,在我国民营企业中,尤其是家族企业中,不仅是曝光度和关注度很高的角色,更会直接参与到企业的决策中,对企业发展有较大的影响力。在家族企业中,家族享有绝对控制权,董事长常由实际控制人直接指定或间接委派,其与控制家族常具有显性或隐性的社会联系,因此,即使家族成员不担任董事长,控制家族对上市公司决策也有充分的影响力。因此在家族企业中,董事长这一重要职位由非家族成员担任是否真正能够降低企业的代理问题值得研究。

本文具有以下几方面的贡献:第一,从代理问题角度出发,研究家族企业董事长的家族特征对企业信息披露质量的影响,对这类研究做出补充。第二,从现实问题出发,研究家族企业非家族董事长产生的机制和影响,以丰富相关的研究和文献。第三,本文从挡箭牌效应角度出发,希望能得到对企业加强内部监督以及完善外部市场投资者保护政策和职业经理人市场相关政策发展有利的启示。

二、理论文献与假设提出

家族涉入企业管理是家族企业的一项重要特征,对公司治理具有关键性影响。关于家族企业高管特质对公司治理的影响,一方面,已有研究认为由家族成员担任高管的家族企业公司价值更高、会计盈余质量更高、创新水平较高。另一方面,部分研究认为家族成员担任高管会对企业表现带来消极作用。

在家族企业中,第二类委托代理问题通常更为突出,大股东在进行掏空行为时,主要是权衡家族声誉的损失(如被证监会处罚或被公众指责)与获得的利益。以往的研究表明,声誉是公司的一项重要无形资产,可以为企业家带来收益。因此,选择非家族董事长,在一定程度上可以将家族声誉与董事长声誉、企业声誉分开,同时也加大了外部监督的难度。此时,控股家族实施掏空行为的动机增强,与中小股东的利益冲突更加严重。

在中国家族企业中,中小外部股东获取信息的途径有限,企业披露的信息是他们获取信息的一项重要途径。已有关于企业信息披露质量的研究一方面是公司特征对企业信息披露的影响,另一方面是公司治理结构对企业信息披露质量的影响,鲜少从高管特质角度出发。基于以上分析提出如下假设1:

假设H1:非家族成员担任董事长的企业信息披露质量较低。

进一步,为验证非家族成员担任董事长的挡箭牌效应,本文继续验证非家族成员担任董事长是否加剧了控制家族的掏空、侵占行为。以往研究表明,上市公司大股东处于自身利益考虑,在掌握公司控制权的情况下,很可能任命取得信任的经理人作为公司高管,从而进行不合理的关联方交易,以此对公司进行“掏空”。已有研究表明大股东对公司资产的掠夺主要还是通过关联交易、资金占用等方式。因此,本文选择资金占用情况和关联交易行为来衡量家族企业控制家族对中小股东权益的侵占。据此提出如下假设:

假设H2:非家族成员担任董事长的企业资金占用情况更加严重。

假设H3:非家族成员担任董事长的企业关联交易行为更加严重。

三、研究设计

(一)样本选取与数据来源

本文选取2010到2018年沪深A股家族上市公司为研究样本。对于家族企业的定义参考CSMAR数据库。为了确保样本的可靠性,本文对金融类、ST处理的上市公司样本进行了剔除。本文家族企业信息披露数据来源于上交所每年公布的“上市公司每年信息披露工作评价结果”及深交所网站公布的“诚信档案”。家族企业基本信息及财务数据来源于CSMAR数据库,关联交易数据来源于CNRDS数据库。本文对模型中所有连续变量进行了上下1%水平的缩尾处理。

(二)模型设计

由于本实验的被解释变量QD为有序变量,因此构建了ordered-Logistic回归模型对假设H1进行检验:

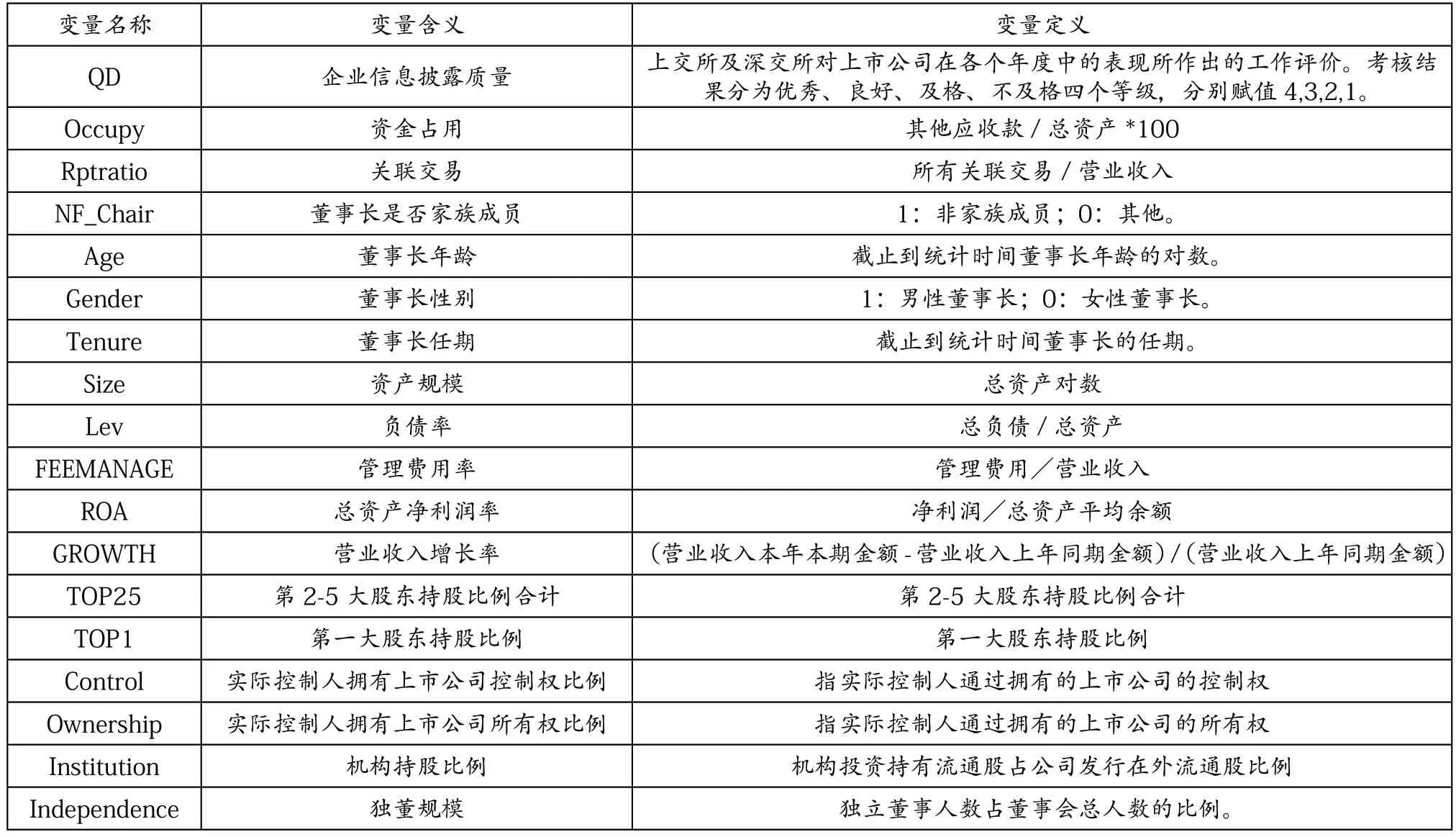

其中:QDit为因变量,NF_Chairit为自变量。本文还控制了反映企业财务状况的变量、反映企业管理结构的变量,具体变量定义见表1。

根据前文的分析,采用如下模型对假设H2、假设H3进行检验:

四、实证分析

(一)描述性统计

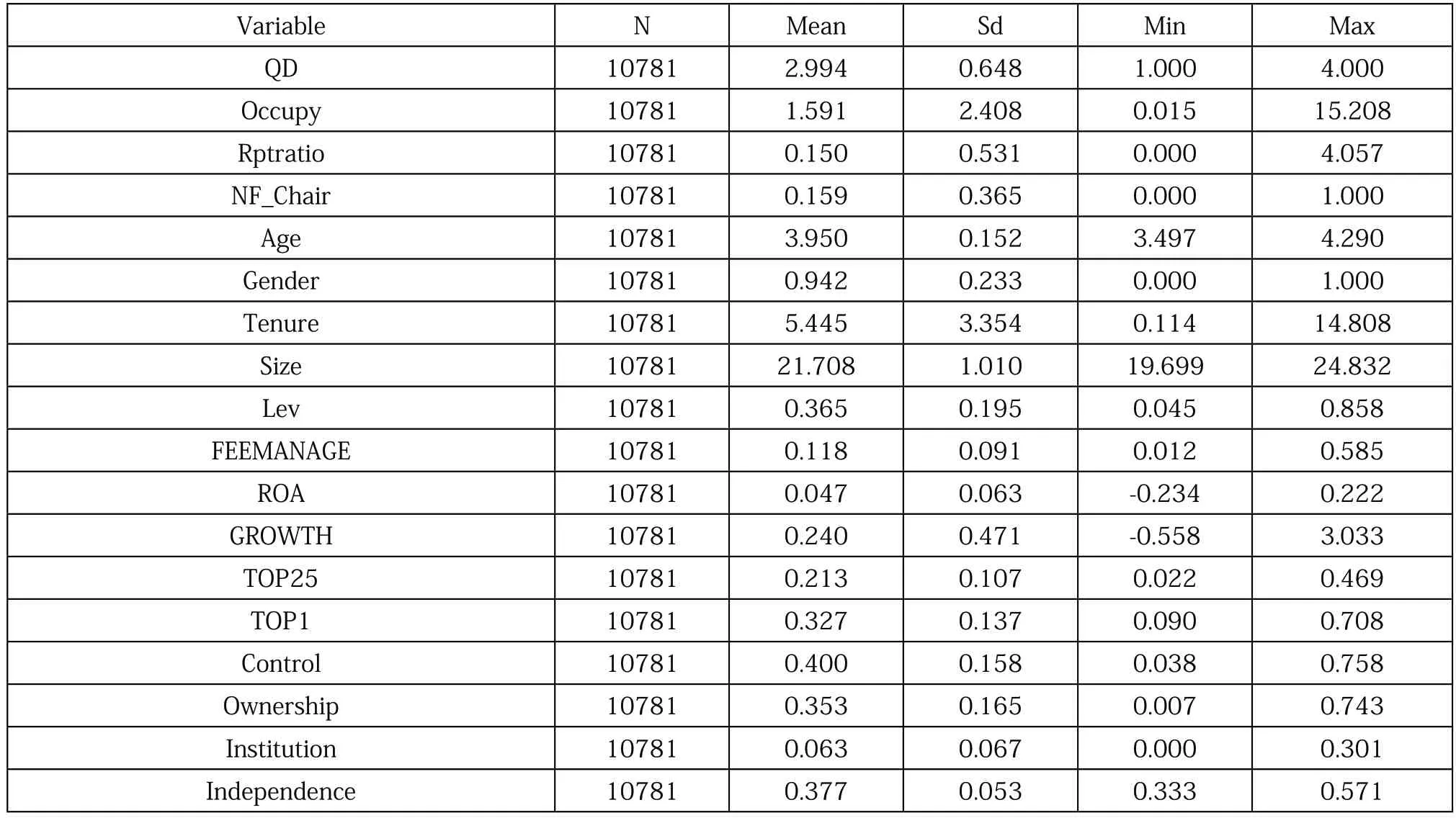

各主要变量的描述性统计如表2所示。本文对回归变量进行 spearman 相关性检验,相关性矩阵中所有变量间系数均小于 0.5,说明变量间没有严重的多重共线性问题。

(二)回归分析

回归结果如表3所示:第一,企业信息披露质量与非家族成员担任董事长呈显著负相关关系,与本文假设H1相符。第二,非家族成员担任董事长时,企业资金占用水平显著高于家族成员担任董事长的企业,本文假设H2得到验证。第三,非家族成员担任董事长的企业关联交易水平显著升高,与本文假设H3相符。

表1 主要变量及其定义

表2 描述性统计

五、内生性检验

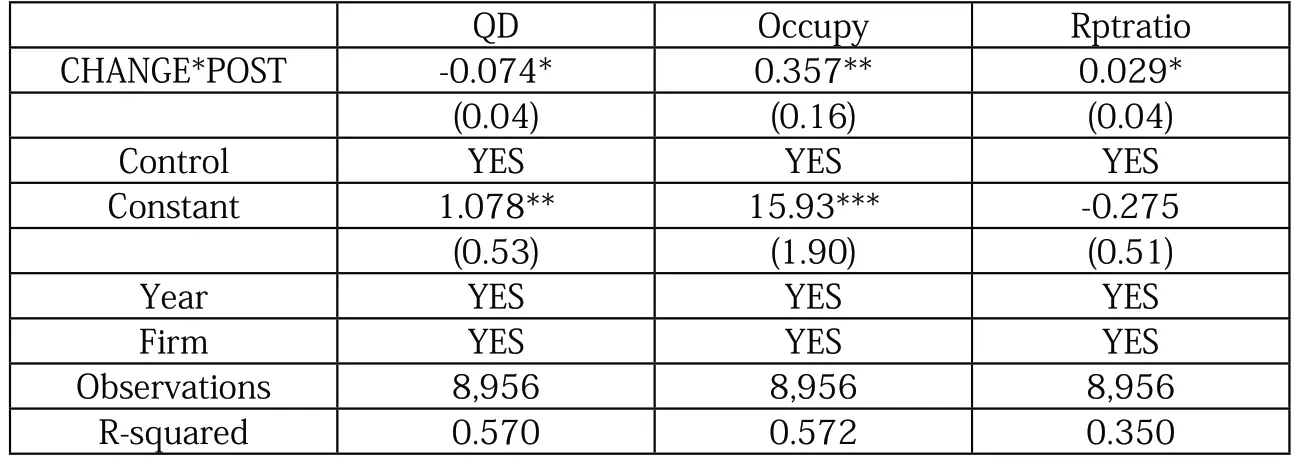

本文利用家族企业董事长变更这一事件,采用双重差分模型(DID)进行检验。分别设置实验组和对照组,实验组为董事长由家族成员变更为非家族成员的企业,对照组为董事长一直由控制家族成员担任的企业。采用异时DID法,模型如下:

其中,CHANGE虚拟变量,当样本为实验组时取值为1,样本为对照组取时值为0。POST为虚拟变量,实验组样本董事长发生变更后的年度观测值取值为1,变更前取值为0。

表3 主回归结果

表4 内生性检验

表4列示了各被解释变量的回归结果,与假设及上文检验结果相符。

六、结论与启示

本文从我国家族企业选用非家族董事长这一现实现象出发,实证检验了非家族成员担任董事长对企业第二类代理问题的影响,结果表明非家族成员担任董事长的家族企业信息披露质量更低。进一步研究发现非家族成员担任董事长的企业资金占用程度更高、关联交易水平更高。这一实证结果表明,家族企业董事长由非家族成员担任时,由于企业声誉和家族声誉一定程度上的分离,使控制家族侵占外部股东利益的动机增强,非家族董事长作为控制家族的挡箭牌,使控制家族侵占中小股东权益的行为更加严重。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

环球时报(2021-07-13)2021-07-13

大连民族大学学报(2020年2期)2020-06-16

科学中国人(2019年21期)2019-12-04

电影(2019年3期)2019-04-04

阅读(低年级)(2018年11期)2018-05-14

环球时报(2017-11-21)2017-11-21

少儿科学周刊·少年版(2017年3期)2017-06-29

新民周刊(2016年44期)2016-11-22

故事林(2015年13期)2015-05-14