新时代公立医院内部审计职能定位研究

2020-04-21 07:46李力

中国内部审计 2020年4期

李力

[摘要]本文以推进医疗改革、完善医院内部管理为目标,深入分析内部审计职能定位与生物学“特应性免疫”机制间的相似及具体作用原理,着重分析公立医院内部审计在单位财务管理、物资采购、基本建设、信息系统四大重点领域应关注的常见风险“抗原”及其“特异性免疫应答”机制。

[关键词]公立医院 内部审计 特异性免疫

照党中央、国务院关于深化医药卫生体制改

革的决策部署,自2010年起,我国启动了城市公立医院综合改革试点工作。截至2017年9月底,全国所有公立医院已取消药品加成,并向着进一步完善医院管理体制、建立规范高效的运行机制等任务目标不断前行。公立医院综合改革作为深化医药卫生体制改革的重中之重,需要医院内外部各方通力协作与积极探索。而作为医院内设监督机构的内部审计部门,更应积极履行其治理与监督职能,为建立健全现代医院管理制度、促进医院改革发展保驾护航。

一、内部审计职能与生物学免疫机制的相似性比较

(一)生物学免疫系统的作用机制

生物学上的免疫是机体的一种特殊的保护性生理功能,通过免疫,识别“自己”,排除“异己”,从而维持内环境的稳定与平衡。免疫系统包括三道防线:体表屏障、非特异性免疫及特异性免疫。

第一道防线是体表屏障,主要指皮肤及黏膜,該道防线可以阻挡或抑制一部分病原体的入侵及生存;第二道防线是非特异性免疫,是机体先天存在的免疫防线,是进化过程中自然形成的普适性抵御防线,如中性粒细胞、巨噬细胞的免疫等,同时非特异性免疫还肩负着区别并分析有害抗原,激活特异性免疫的功能;第三道防线是特异性免疫,是机体在出生后,为适应环境变化与各类“抗原”(即外来侵害物质)的入侵而逐步建立起来的后天防御功能,该类防线具有较强的针对性,如淋巴的免疫等。三道防线相互配合发挥作用,共同保卫生物机体的健康与稳定,构成生物学免疫系统的作用机制。

(二)生物学非特异性免疫与特异性免疫的区别与联系

一是作用范围不同。非特异性免疫的作用范围较广,作用对象不特定,具有普适性;而特异性免疫的针对性强,作用对象特定,往往只针对入侵机体的某种特定“抗原”进行“免疫应答”。二是反应速度不同。非特异性免疫由于是先天存在,故反应速度较快;而特异性免疫由于是后天激发,故反应速度相对较慢。三是作用强度不同。由于非特异性免疫的作用范围广、普适性强,故其针对某种特定“抗原”的作用强度则会相对较弱;而特异性免疫由于其正是针对某种特定“抗原”的入侵而产生的,故其一旦产生则作用强度较强。需要强调的是,虽然特异性免疫与非特异性免疫存在不同,但特异性免疫实际是在非特异性免疫的基础上形成的,而特异性免疫的形成,又能够加强机体的非特异性免疫功能。

(三)内部审计职能与生物学特异性免疫机制的相似性

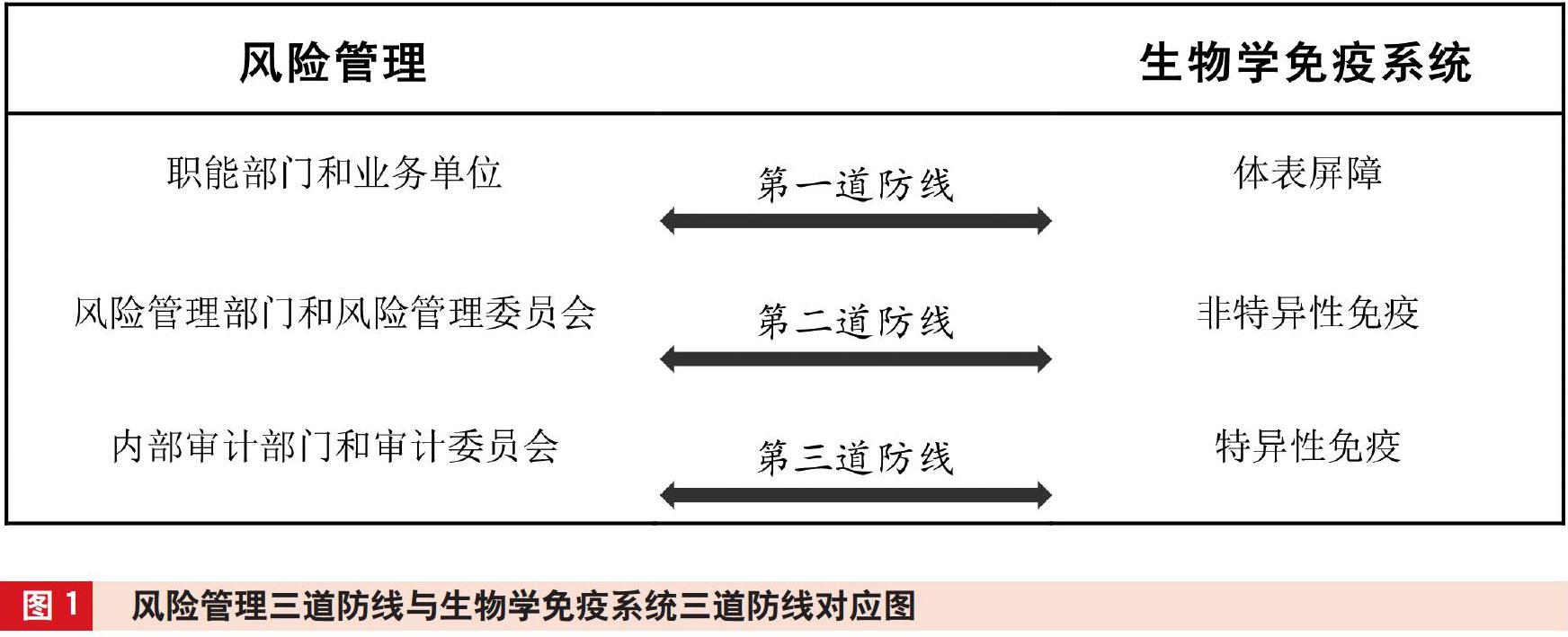

类似于生物学免疫机制中的三道防线,在全面风险管理理论中,前人也总结出了关于单位风险管理的三道防线。风险管理三道防线与生物学免疫机制三道防线的对应比较,如图1所示。

第一道防线,即相关职能部门和业务单位。其作为单位风险的直接接触与管理部门,主要任务是及时发现、报告并阻挡部分风险因素,类似于生物学免疫系统的第一道防线——体表屏障。

第二道防线,即风险管理部门和董事会风险管理委员会。其主要任务是对单位内外部潜存及已发生的各类风险进行实时监控、详细分析、整体应对与统筹管理,类似于生物学免疫系统的第二道防线——非特异性免疫。

第三道防线,即内部审计部门和董事会审计委员会。由于其是单位内部独立、客观的审查、监督与评价机构,更侧重从整体角度出发,以治理的眼光综合考量单位内外部各类风险因素,评价并改善单位的风险管理、控制和治理过程的效果。因此,较之前两道防线,内部审计部门对于单位风险的把握,更侧重于对重点性风险的关注。在前两道防线完成基本风险防范任务的基础上,内部审计综合考量本单位所处内外部风险环境及风险等级,并通过实施有效的风险管理与内部控制审计,有的放矢地选取单位内部影响程度较大或影响范围较广的特定风险因素,进行重点审查、分析与评价,并提出具有针对性的审计建议,督促业务部门积极改进完善,类似于生物学免疫系统理论中的第三道防线——特异性免疫。

二、内部审计“特异性免疫”机制的表达

明确了风险管理三道防线与生物学免疫系统三道防线的相似性,就可以从风险管理的第三道防线——内部审计角度出发,进一步探究内部审计“特异性免疫”职能机制的具体表达。图2 以流程图的形式直观地展示了风险管理的三道防线、特别是第三道防线——内部审计在应对单位风险入侵时“特异性免疫”职能的作用原理与机制表达。

由此可见,风险“抗原”在入侵组织后,首先会受到职能部门及业务单位、风险管理部门两道“免疫”防线阻拦。但当出现的风险为新型“抗原”,或其影响范围较广、影响强度较大,导致前两道防线的“免疫”阻拦无法完全消除风险“抗原”时,“非特异性免疫防线”会将识别出的“有害风险抗原”信息继续呈递,并激发风险管理的第三道防线——内部审计“特异性免疫”防线,从而进行进一步风险应答与防御。此时,经过前两道风险防线的缓冲与分解,“有害风险抗原”对于组织的影响强度已有所减弱,同时对于“有害风险抗原”的构成要素也逐渐清晰。前两道防线虽未能完全阻拦“有害风险抗原”入侵,但已为接下来内部审计第三道风险防线的“特异性免疫应答”做了充分的前期准备工作。在第三道风险防线,即内部审计“特异性免疫”防线进行“风险应答”时,首先会从已建立的审计风险库中比对是否曾经审计过类似风险案例,如对比成功,则调用已有“抗体”(风险应对方案),并结合此次“抗原”的具体情况进行变通应用;如对比失败,则启动审计“特异性免疫”职能机制,通过风险识别、风险分析、风险应对等措施对新型风险“抗原”进行全面“应答”,形成新的风险“抗体”并及时归纳总结、更新储存在组织的审计风险库中,以便下次快速调用。

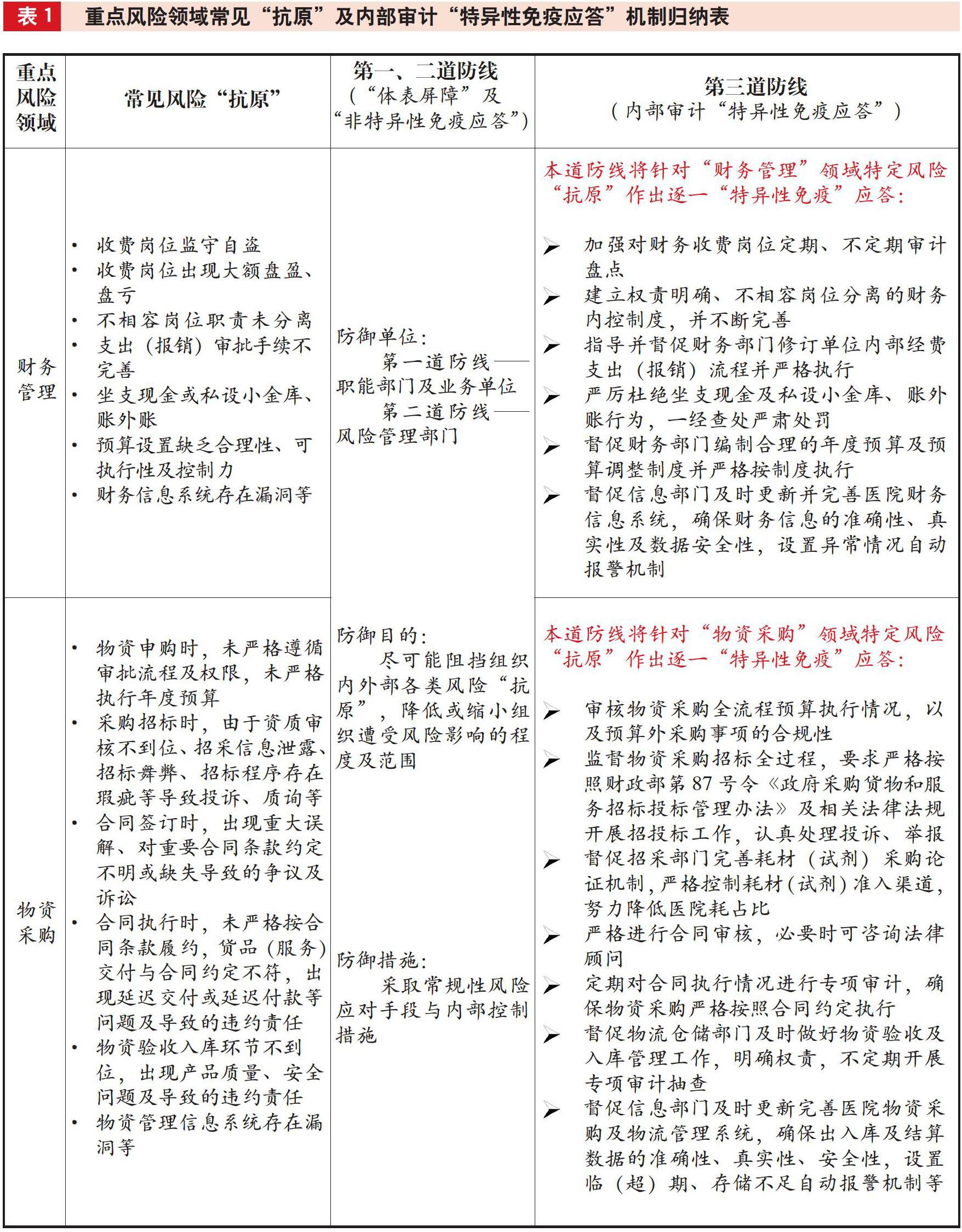

三、内部审计应关注的风险“抗原”及“特异性免疫应答”机制

笔者结合所在单位工作实际,选取公立医院运营过程中的财务管理、物资采购、基本建设、信息系统四大重点领域,分析三道风险防线的应答过程,并重点分析当前两道风险防线无法完全抵御风险“抗原”时,内部审计作为风险管理的第三道防线将激发出的具有更强针对性的“特异性免疫应答”职能机制。具体归纳如表1所示。

四、公立医院内部审计“特异性免疫”职能拓展

内部审计作为公立医院内部独立、客观的监督与评价机构,应从以下方面拓展“特异性免疫”的职能作用。

(一)开展风险管理与内控审计,推进现代医院管理制度建设

建立健全现代医院管理制度是进一步深化医药卫生体制改革的必然要求。医院内部审计部门应从单位整体层面出发,积极开展公立医院风险管理与内部控制审计工作,通过对医院内控制度设计与运行健全性、有效性的分析评价,及时发现医院潜存的风险管理与内部控制漏洞,提出有针对性的审计建议,以实现对单位内部经营活动的主动性、预防性审查与监控,持续推进现代医院管理制度的健全与完善。

(二)推进各类型专项审计,建立多维度立体化审计防范体系

医院内部审计部门应积极转变工作思路与工作模式,逐步向风险导向型内部控制审计模式过渡;由事后审计向事前、事中、事后全过程审计过渡;由单纯查错纠弊及财务审计向多维度、纵深化管理审计、绩效审计及经济责任审计过渡;由管理型、监督型行政角色向治理型、服务型职能角色转变。尤其要加强对医院财务管理、物资采购、基本建设、信息系统、医疗设备(耗材)及药品采购使用、科研项目经费开支等重点领域和关键环节的专项审计,客观反映并评价单位各项业务活动的具体实施情况,及时揭示业务活动中存在的薄弱环节与风险领域,构建出一套多维度、立体化的审计防范体系,实现对组织内部各项业务活动的全方位监督与保护。

(三)挖掘大数据资源,做好重要业务环节及高风险领域的预警

近年来,医疗卫生领域的职务犯罪和舞弊案件频发,作为医院内设监督机构,内部审计部门应充分明晰自身职能定位,运用最新计算机审计技术方法,通过对大数据资源及云平台技术的综合利用与开发,结合最新风险管理理论,建立科学合理的审计技术模型,从定性、定量双维度深入挖掘数据背后潜藏的审计线索,实现对医院重要业务环节及高风险领域的及时、准确预警。通过实施全流程、多维度的审计监督与控制,与单位纪检监察部门协同配合,从源头上杜绝贪污舞弊问题出现,保护国有资产安全完整,确保医院利益不受损害。此外,内部审计部门还可以通过自研或依托外部专业机构的数据建模能力,实现对医院医疗数据资源的深度挖掘与利用,如利用大数据平台信息集成分析优势,对数据进行提炼、分析,为医院其他管理部门提供有用信息;对医院医疗数据、特别是耗材使用数据进行统计分析与建模,将采购信息与收费信息相比对,并结合耗材使用效率及病人负担状况,为医院降低耗占比找到有力管控点。

(作者单位:南京鼓楼医院,邮政编码:210008,电子邮箱:lili29623@163.com)

主要参考文献

李章,张承军,魏贤达,孙昊旸.发挥免疫系统功能 增加内部审计价值创造:首创集团内部审计工作的发展之道[J].中国内部审计, 2015(6):21-25

刘家义.深入学习贯彻审计法实施条例,充分发挥审计免疫系统功能[J].審计研究, 2010(3):3-4

吕彩荣,朱峰.基于价值链视角的内部审计职能定位[J].会计之友, 2016(2):115-119

徐志培.从新内部审计准则思考内部审计的职能定位[J].中国内部审计, 2015(4):22-24

周蔚萱,谢俊峰,吴尧.医改新形势下的医院内部审计免疫系统建设[J].卫生经济研究, 2017(4):70-71

猜你喜欢

时代人物(2020年5期)2020-07-28

人民周刊(2017年9期)2017-06-14

人事天地(2017年6期)2017-06-12

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

股市动态分析(2015年31期)2015-09-10