IDC(2):第三方竞争力显现 紧盯一线城市龙头

2020-04-26 01:36王雪雪

股市动态分析 2020年2期

王雪雪

在此前文章《IDC:需求爆发前夜上游开支回升》中笔者从5G逐渐成熟、数据流量处于爆发前夜,以及云计算厂商资本开支触底回升的角度阐述了IDC产业即将步入景气周期。本文笔者再次重申IDC需求增长的确定性。

另外,供给角度来看,当前我国运营商IDC占据市场一半以上份额,但由于其无法满足高时效服务和客户定制化需求,第三方IDC公司凭借持续稳定的运维服务能力份额不断提升。同时,由于一线城市IDC供需倒挂,在一线城市拥有更多机架的龙头企业竞争优势凸显。

需求:增长具有确定性

IDC是互聯网数据流量存储、吞吐及计算的硬件载体,是新一代信息技术得以实现的重要基础设施。

根据研究机构IDC圈的数据,2018年全球IDC业务市场规模近515亿美元(仅包括IDC基础设施租赁收入,不包括云服务等收入),同比增长10.5%;中国IDC业务市场规模达1228亿元,同比增长29.8%,增速远高于全球平均水平。(如图一)

图一:中国IDC市场规模及增速预测

资料来源:IDC圈,民生证券研究院

中国IDC市场规模增速高于全球的主要原因:一方面是近几年国内互联网发展迅速,商业模式不断创新,催生海量数据增长;另一方面是国内IDC行业发展较美国仍处于早期,供需缺口仍较大。

未来,伴随5G时代数据流量及云计算需求的爆发,我国IDC市场增长潜力十足。据IDC圈预计,到2021年中国IDC业务的市场规模将达2769.6亿元,增速超过30%。

具体来看,国内IDC 市场的主要需求方有云计算企业、互联网公司、金融企业以及政府机构。根据中国数据中心产业发展联盟(中数盟)的统计,2018年,主要云计算厂商(包括阿里、腾讯、亚马逊等)占据IDC需求总计的份额达到37%,除去主要云计算企业之后的互联网公司需求占比在25%,金融机构的需求份额约12%,政府机构为19%,其他类和制造业的份额较小分别为5%和2%。

显然,云计算企业和互联网公司在IDC 需求中占据主要地位;金融机构对IDC的需求占比并不高,但金融机构的客户粘性强、客单价高,是IDC企业重要且稳定的利润来源。因此云计算厂商和金融机构的资本开支变动对IDC产业链的景气度影响显著。

目前,北美主要云计算厂商的开支增速在2019年三季度确认触底回暖,将带动IDC产业景气回升。同时IDC圈预计,2020年银行、保险、证券这三大核心领域的IDC需求市场规模将达到2500亿元,并将长期保持两位数的增长。招商银行研究院也认为,未来金融机构采购IDC的增速将达到20%-30%。

供给:第三方IDC企业竞争力显现

目前,全球的IDC市场以第三方IDC服务商为主,美国Equinix公司为全球市场份额第一,占据约15%的份额;其次为Digital Realty,占比9%。

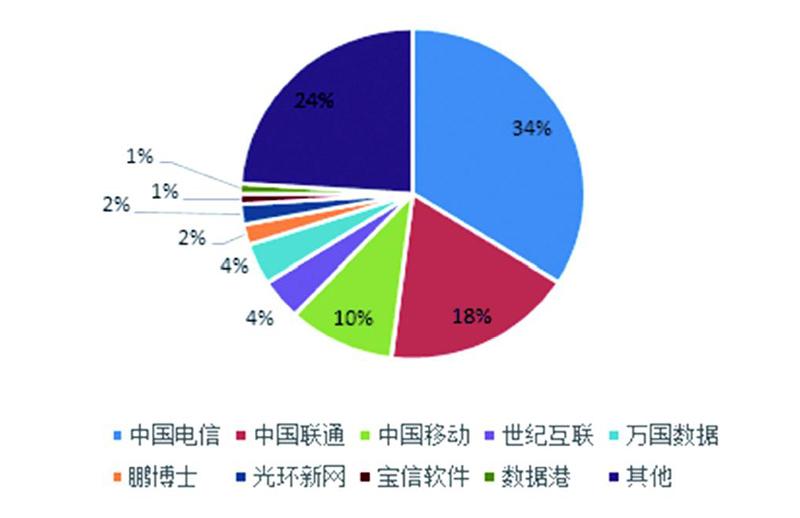

国内则是以运营商IDC 为主,2018年三大运营商合计占据IDC市场份额62%;其次是第三方IDC服务商,合计占据国内IDC市场14%的份额。2018年我国IDC 机架数达到210万,同比增长约25%。(如图二)

图二:2018年中国IDC市场竞争格局

资料来源:中国信通院,ODCC,公司年报,wind,民生证券研究院

过去,运营商凭借其网络带宽、机房资源、政企关系等优势,占据了IDC的大部分市场。近年来,5G建设占据运营商大量资金,其IDC建设速度放慢;同时,由于其机制、人员等因素,无法满足高时效服务和客户定制化需求。而第三方IDC公司凭借资源稀缺性和持续稳定的运维服务能力,竞争力逐步显现,市场份额不断提升。

2018年国内第三方IDC企业合计的市场份额相比2017年提高了2个百分点。2019年11月,上海批准的6个新增IDC项目,只有1个由电信运营,其它5个均为第三方IDC企业建设,这也显示出政府对第三方IDC企业实力的认可。

一线城市供需倒挂龙头竞争优势凸显

国内主要云计算厂商和大型互联网企业以及大型金融机构的总部大多位于一线城市,因此一线城市的IDC需求极为旺盛,但由于政策、土地、电力、网络等条件的制约,一线城市IDC的供给增长却受到限制。

2018年北京市在全市范围内禁止新建和扩建PUE值在1.4以下的IDC。2019年1月,上海市对IDC 建设做出明确规范。PUE方面,新建IDC PUE值严格控制在1.3以下,改建IDC PUE值严格控制在1.4以下;总量方面,到2020年上海市IDC 新增机架数严格控制在6 万架以内。深圳则强调对更低PUE的IDC给予更多支持。

总体来看,一线城市对IDC规模和PUE的限制要求越发严格,一线城市IDC的供需缺口将长期存在。根据民生证券测算,2018年北京、上海、广州及深圳的机架供需缺口分别在11.4万架、12.5万架、3.6万架。

由于这种供需关系的倒挂,一线城市的IDC虽然成本高,但其租用价格也更高。2018年一线城市IDC租用价格达到了中西部以及东北地区的两倍,相比环一线地区也要高25%-40%。再加上一线城市IDC的利用率较高,所以其利润率仍然高于其他地区。这有利于在一线城市拥有更多机架的龙头企业保持竞争优势。

根据民生证券数据,截至2019年三季度,国内第三方IDC企业中光环新网和宝信软件的毛利率最高,分别为56%和46%,投资者可重点关注。(如表一)

表一:中国主要IDC企业基本情况对比(2019Q3)

资料来源:wind,彭博资讯,公司官网,公司年报,民生证券研究院

猜你喜欢

中国化肥信息(2021年8期)2021-11-06

今日农业(2020年20期)2020-12-15

家庭影院技术(2019年12期)2020-01-19

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

工业设计(2016年4期)2016-05-04

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

上海金属(2013年6期)2013-12-20

首都经济贸易大学学报(2013年5期)2013-03-11

航海教育研究(2011年1期)2011-01-16