党校收入多元化的影响因素研究

——来自中国47家市委党校的截面数据分析

2020-05-07 05:39刘孝斌

科技和产业 2020年4期

刘孝斌

(浙江生态文明干部学院 经济管理教研室, 浙江 湖州 313000)

《求是》杂志2016年第9期刊发了习总书记的《在全国党校工作会议上的讲话》,总书记在文中强调“各级组织部门要做好统筹协调和服务工作,支持党校解决师资培养、基地建设、教学科研、经费保障等方面的困难和问题。”[1]党校经费保障问题得到了总书记的关注。经费问题是党校事业可持续发展的重要保证[2],无论是人才引进、教学支出、科研经费,还是基础设施建设、后勤保障,皆离不开经费支持[3]。但是长期以来,参公管理的属性决定了党校对财政拨款的高度依赖。在高度依赖财政拨款的背景下,党校的预算收入非常单一,极易受到当地政府财政收入状况的影响。一旦遇到经济危机年份,党校的财政拨款可能会陷入无米下锅的困境。正是认识到了经费保障对党校事业发展的重要性,本着化解党校预算收入波动风险的目的,本文探讨党校收入多元化问题。收入多元化可以减轻党校经费对财政拨款的依赖,从而降低党校预算收入波动的风险,也为党校经费提供了一条可持续性的路径。

1 现状分析:党校收入多元化的影响因素

1.1 党校收入多元化的衡量

本文采用DIV指数来衡量党校收入多元化程度,DIV指数的计算公式如下:

(1)

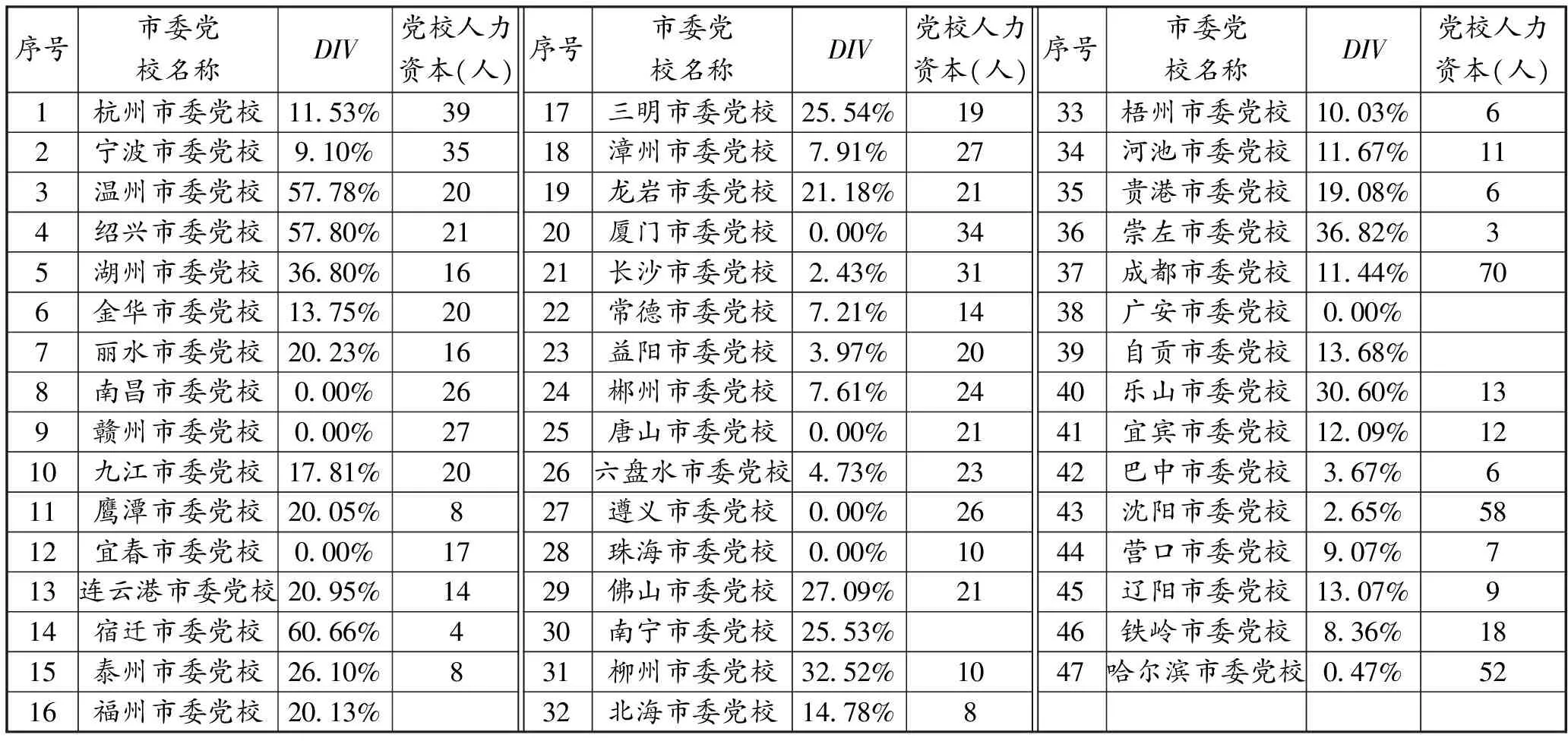

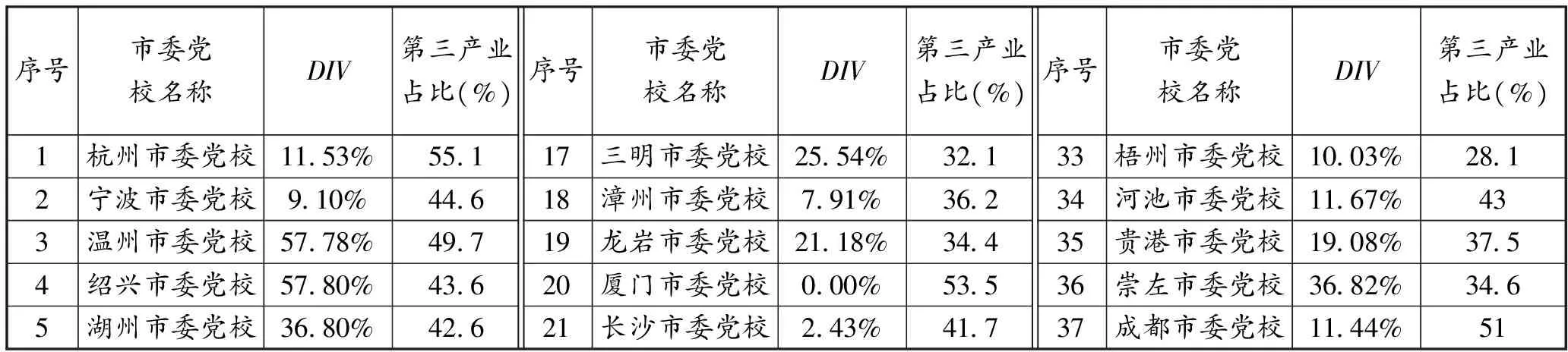

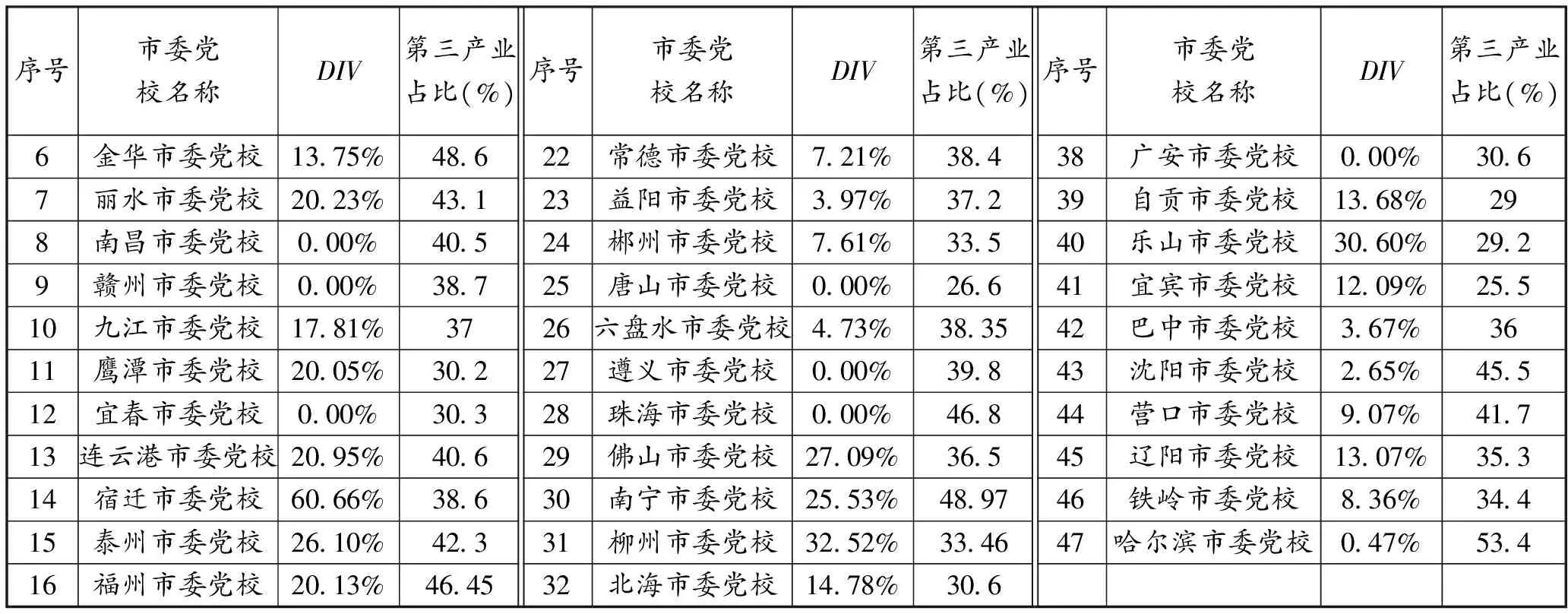

式中,DIV表示党校收入多元化程度,GOV表示党校的财政拨款收入,INC表示党校总收入,i是截面变量,代表各地市委党校。通过(1)式可以看出,党校对财政拨款收入的依赖程度越高,则该党校的收入多元化程度就越低。全国47家市委党校的DIV指数见下表。从表中看出,浙江省的市委党校收入多元化程度普遍较高(例如绍兴市委党校达57.80%、温州市委党校达57.78%,湖州市委党校达36.80%,丽水市委党校达20.23%),这意味着浙江的市委党校收入较好地实现了多元化。东北地区的市委党校收入多元化程度普遍偏低(例如沈阳市委党校为2.65%,营口市委党校为9.07%,铁岭市委党校为8.36%,哈尔滨市委党校为0.47%),这意味着东北地区的市委党校收入基本没有多元化,对财政拨款的依赖程度较高。

1.2 党校培训容量对收入多元化有较大促进作用

党校培训容量指党校的最大培训规模,一般用人数来表示。全国47家市委党校的培训容量数据见表1和表2。从表1和表2数据看出,党校培训容量与DIV指数之间呈现了较大的正相关性(相关系数为0.27)。温州市委党校的培训容量为2 000,其DIV指数高达57.78%,九江市委党校的培训容量为450,其DIV指数仅为17.81%。因此党校的培训容量对党校收入多元化有较大促进作用。

表1 全国47家市委党校的DIV指数

注:表中的市委党校是指副省级城市及地市级城市的市委党校,不含县级市的市委党校。之所以选择这47家市委党校,是因为在数据搜集过程中只找到了这47家市委党校的数据。这47家市委党校的财政拨款、总收入数据来源于各市委党校2015年或者2014年的预算报告。

表2 全国47家市委党校的DIV指数与培训容量比较

注:DIV指数与培训容量数据为2015年或者2014年数据,若有2015年数据则选择2015年,若无则选择2014年数据。数据来源于各市委党校的官方网站公布的培训规模。

1.3 党校人力资本数量对收入多元化影响不确定

党校人力资本数量指党校教职工中具有副高及以上职称的人员数量。全国47家市委党校的人力资本数量见表3。从表中可以看出,党校人力资本数量对党校收入多元化的影响呈现了较大的不确定性。杭州市委党校的人力资本数量高达39,然而其DIV指数仅为11.53%,同样的情况还出现在宁波市委党校、成都市委党校、厦门市委党校、长沙市委党校、遵义市委党校等党校。宿迁市委党校人力资本数量仅为4,然而其DIV指数高达60.66%,同样的情况还出现在崇左市委党校、泰州市委党校、鹰潭市委党校。

表3 全国47家市委党校的DIV指数与人力资本数量比较

注:DIV指数与人力资本数据为2015年或者2014年数据,若有2015年数据则选择2015年,若无则选择2014年数据。数据来源于各市委党校的官方网站公布的副高及以上职称人数。

1.4 党校所在地经济发展水平对党校收入多元化无确定性影响

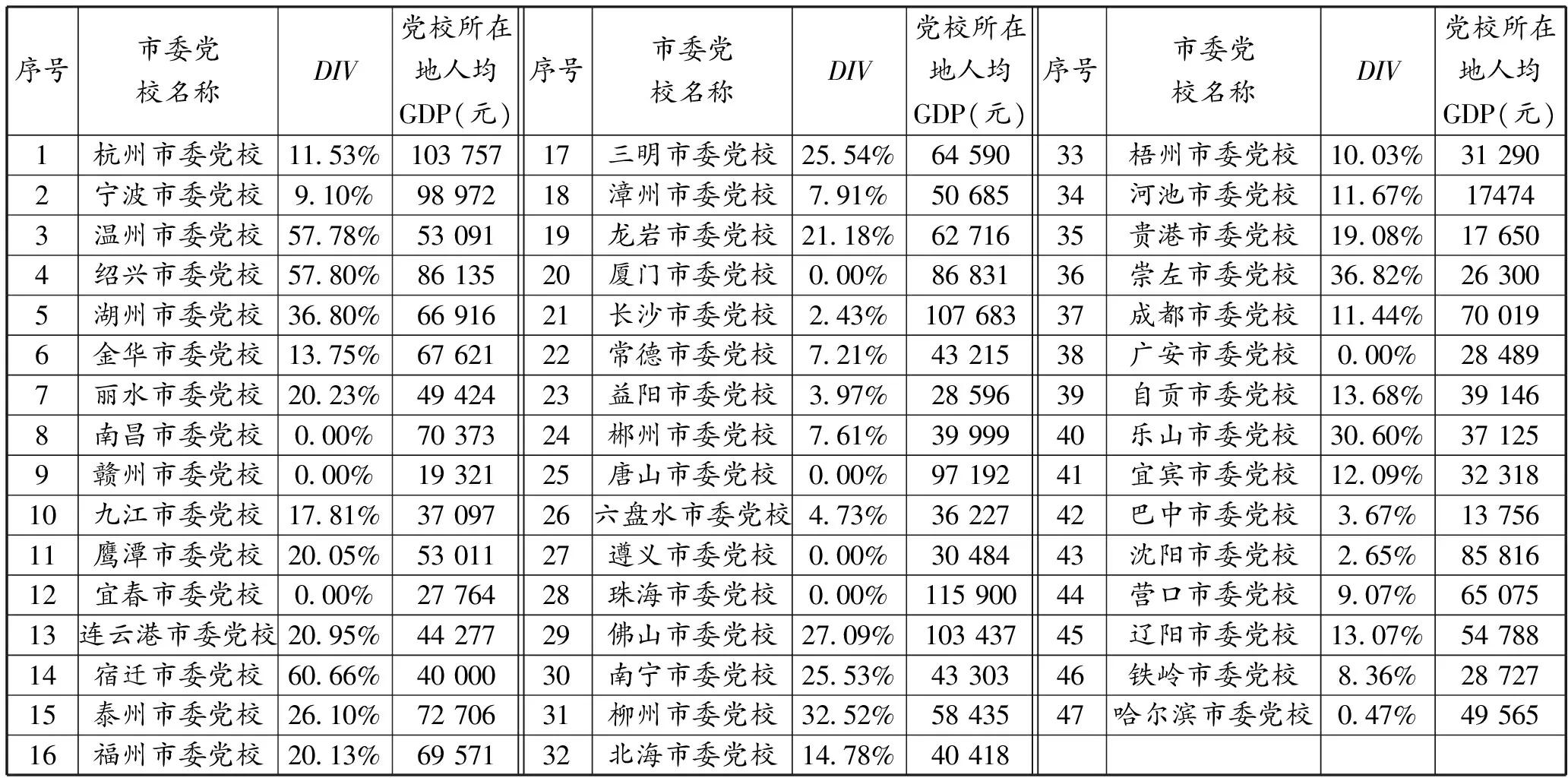

本文用党校所在城市的全市人均GDP来衡量党校所在地的经济发展水平,全国47家市委党校的所在地经济发展水平见表4。从表中可以看出,党校所在地经济发展水平对党校收入多元化并无确定性影响。例如,杭州市人均GDP高达103 757元,但是其DIV指数仅为11.53%,同样的情况还发生在宁波、南昌、长沙、成都、唐山、厦门等城市。温州的人均GDP只有53 091元,但是其DIV指数高达57.78%,同样的情况还发生在丽水、宿迁、河池、贵港、崇左、乐山等城市。这意味着在经济发展水平与党校收入多元化之间存在较大的不确定性,两者之间既有正相关的一面,也有负相关的可能。

表4 全国47家市委党校的DIV指数与党校所在地人均GDP比较

注:DIV指数与党校所在地人均GDP数据为2015年或者2014年数据,若有2015年数据则选择2015年,若无则选择2014年数据。人均GDP数据来源于各市统计公报。

1.5 党校所在地居民收入对党校收入多元化并无确定性影响

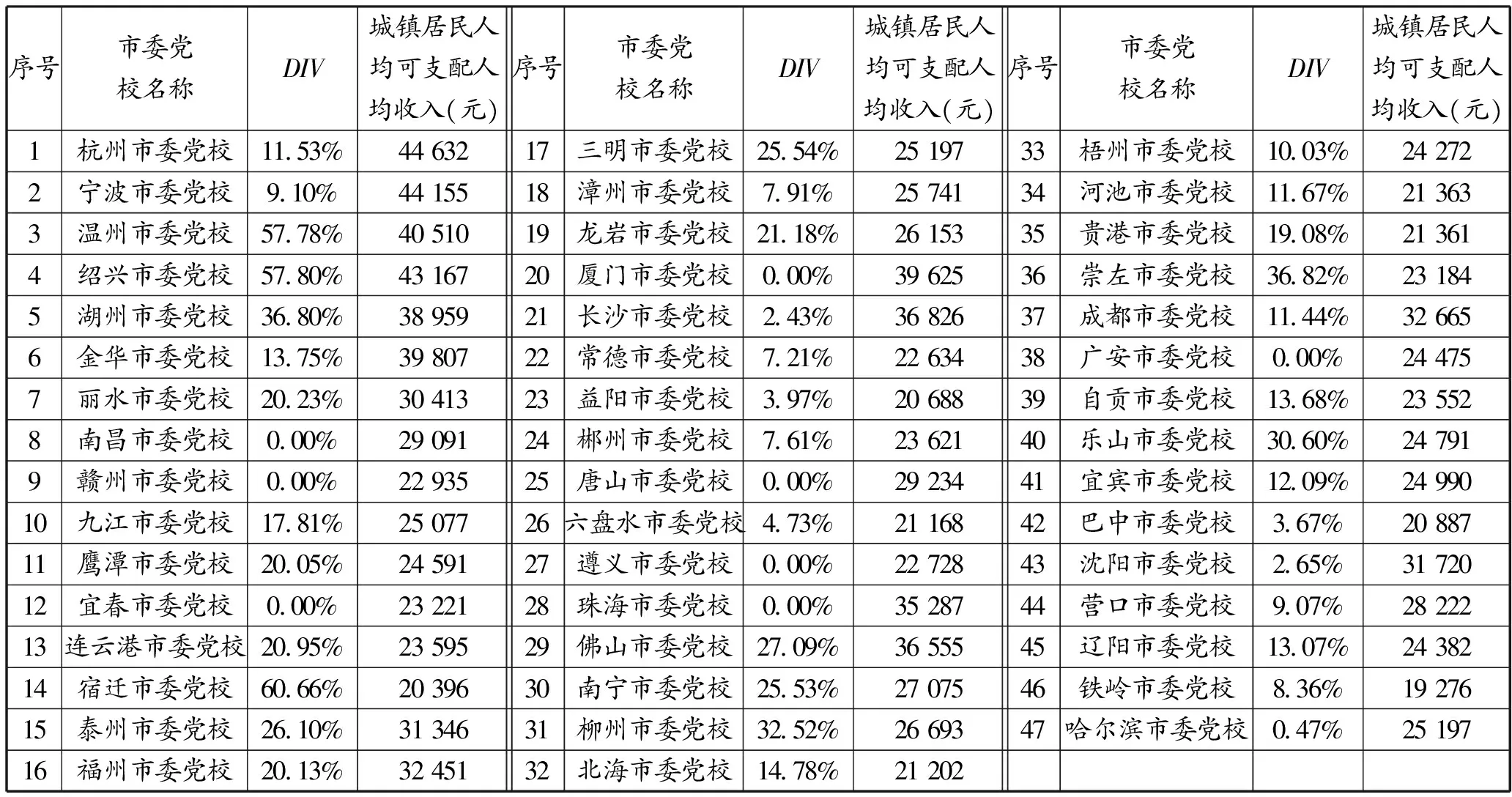

本人用城镇居民人均可支配收入来衡量党校所在地居民收入,全国47家市委党校的所在地居民收入水平见表5。从表中可以看出,党校所在居民收入水平对党校收入多元化的影响并无确定性趋势。例如宁波的城镇居民人均收入高达44 155元,然其DIV指数仅为9.10%,类似情况出现在长沙、厦门、金华、漳州、珠海等城市。连云港的城镇居民人均收入仅为23 595元,然其DIV指数却达到20.95%,类似的情况出现在九江、三明、龙岩、崇左等城市。这意味着在居民收入和党校收入多元化之间并无确定性的作用关系。

表5 全国47家市委党校的DIV指数与党校所在地城镇居民收入比较

注:DIV指数与党校所在地城镇居民收入数据为2015年或者2014年数据,若有2015年数据则选择2015年,若无则选择2014年数据。城镇居民收入数据来源于各市统计公报。

1.6 党校所在地产业结构对党校收入多元化有促进作用

本文对党校所在地产业结构用第三产业占比来衡量,全国47家市委党校所在城市的第三产业占比情况见表6。从下表中可以看出,第三产业占比对市委党校收入多元化有促进作用。例如,温州的第三产业占比高达49.7%,而其市委党校DIV指数也高达57.78%,绍兴的第三产业占比达43.6%,而其市委党校DIV指数达57.80%,梧州的第三产业占比只有28.1%,而其市委党校DIV指数也只有10.03%。第三产业占比越高,则该地区的发展阶段也高,从而给当地市委党校创造的对外培训机会也越多,因而党校收入多元化程度也就相对较高。

表6 全国47家市委党校的DIV指数与党校所在地产业结构比较

续表6

序号市委党校名称DIV第三产业占比(%)序号市委党校名称DIV第三产业占比(%)序号市委党校名称DIV第三产业占比(%)6金华市委党校13.75%48.622常德市委党校7.21%38.438广安市委党校0.00%30.67丽水市委党校20.23%43.123益阳市委党校3.97%37.239自贡市委党校13.68%298南昌市委党校0.00%40.524郴州市委党校7.61%33.540乐山市委党校30.60%29.29赣州市委党校0.00%38.725唐山市委党校0.00%26.641宜宾市委党校12.09%25.510九江市委党校17.81%3726六盘水市委党校4.73%38.3542巴中市委党校3.67%3611鹰潭市委党校20.05%30.227遵义市委党校0.00%39.843沈阳市委党校2.65%45.512宜春市委党校0.00%30.328珠海市委党校0.00%46.844营口市委党校9.07%41.713连云港市委党校20.95%40.629佛山市委党校27.09%36.545辽阳市委党校13.07%35.314宿迁市委党校60.66%38.630南宁市委党校25.53%48.9746铁岭市委党校8.36%34.415泰州市委党校26.10%42.331柳州市委党校32.52%33.4647哈尔滨市委党校0.47%53.416福州市委党校20.13%46.4532北海市委党校14.78%30.6

注:DIV指数与党校所在地第三产业占比数据为2015年或者2014年数据,若有2015年数据则选择2015年,若无则选择2014年数据。第三产业占比数据来源于各市统计公报。

2 实证研究:党校收入多元化的影响因素

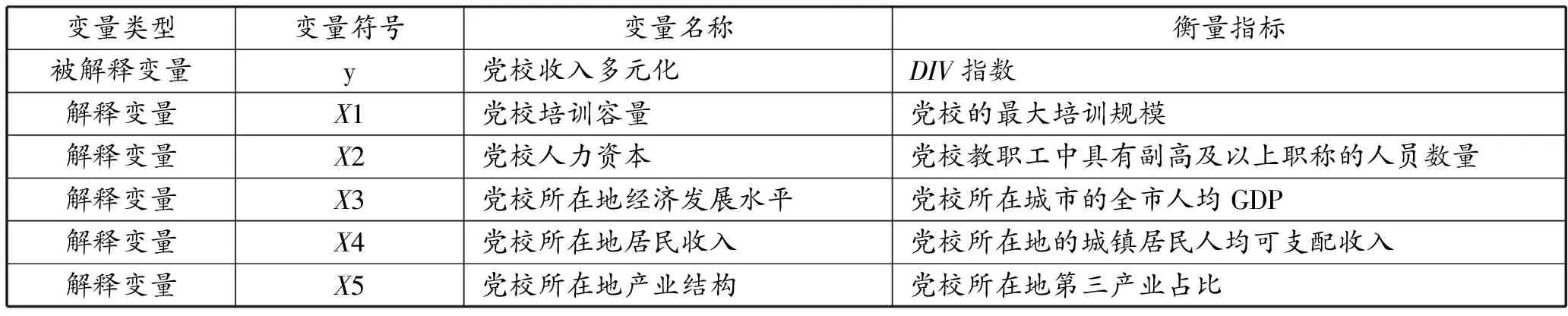

2.1 模型、变量及数据

根据上一部分对党校收入多元化影响因素进行现状分析的基础上,本文设定了以下截面数据模型以实证检验各影响因素对党校收入多元化的影响程度:

lnyi=α+β1lnX1i+β2lnX2i+β3lnX3i+β4lnX4i+β5lnX5i+εi

(2)

模型中y表示党校收入多元化,X1表示党校培训容量,X2表示党校人力资本,X3表示党校所在地的经济发展水平,X4表示党校所在地居民收入,X5表示党校所在地产业结构,i是截面变量,包括全国47家市委党校。本文选取全国47家市委党校2015或2014年的数据作为样本,数据来源于各市委党校的预算以及各市委党校所在城市的统计公报。计量模型中各变量的详情见表7。

表7 变量说明

2.2 实证检验

2.2.1 截面数据回归结果

截面数据回归结果如表8所示。从表8中看出,X1(党校培训容量)对党校收入多元化产生了显著的正向影响,回归系数为0.002 819 155 574 98。这意味着党校培训容量对党校收入多元化产生了促进作用,培训容量越大,党校获取对外培训收入的空间越大,则收入多元化程度越高。X2(党校人力资本)对党校收入多元化产生了显著的正向影响,回归系数为6.502 602 834 55e-05。这表明人力资本越多,副高职称以上教职工越多,党校获取其他收入的空间越大,因此党校收入多元化程度越高。X3(党校所在地经济发展水平)对党校收入多元化产生了显著的负向影响,回归系数为-2.415 449 004 98e-06。这意味着党校所在地经济越发达,财政拨款越充足,则党校获取其他收入的积极性越低,于是党校收入多元化程度越低。X4(党校所在地居民收入)对党校收入多元化产生了显著的正向影响,回归系数为1.447 229 335 91e-05。这表明党校所在地居民收入越高,对培训的需求越大,因而党校对外培训的规模越大,收入的多元化程度越高。X5(党校所在地产业结构)对党校收入多元化的影响不显著,因此产业结构的调整与党校收入多元化关系不大。

对回归方程的检验见表9,方程的拟合优度为0.282 391 363 689,F检验值为3.226 841 296 33,这在截面数据模型中已属不错。因此方程的回归结果较为可靠。

表8 回归结果

注:***、**、*分别表示回归系数在1%、5%、10%的显著性水平显著。

表9 回归方程的检验

2.2.2 怀特检验

采用怀特检验来检验模型是否存在异方差。对回归方程的怀特检验的结果如下表所示。从表中可知,统计量的P值为0.152 822 373 552>10%,因此在10%的显著性水平上接受同方差的原假设,即模型不存在异方差。

表10 怀特检验结果

3 结论及启示

本文选取了全国47家市委党校作为截面样本,对党校收入多元化的影响因素进行了现状分析与实证检验,实证检验的结果如下。

党校培训容量对党校收入多元化产生了显著的正向影响。党校培训容量是党校扩大社会培训的基础条件,容量越大则社会培训增长空间越大。这给需要提升收入多元化程度的党校带来的启示在于:大力扩展培训容量,例如增加宿舍床位,扩大食堂就餐容量,新建教学场地等。

党校人力资本对党校收入多元化产生了显著的正向影响。这给需要提升收入多元化的党校带来的启示在于:通过引进高层次人才、加大教师进修力度、激发教师的教学科研积极性等途径,提高党校教师的教学科研能力,从而在高级职称评定过程中获取优势,增大职称评审通过概率。

党校所在地经济发展水平对党校收入多元化产生了显著的负向影响,党校所在地经济越发达,则党校收入多元化程度越低。经济越发达,则当地财政对党校的拨款越充足,党校寻求其他收入的积极性大打折扣。因此,对于经济发达地区的党校而言,似乎并无关注收入多元化的必要。

党校所在地居民收入对党校收入多元化产生了显著的正向影响,这意味着党校所在地居民收入水平越高,党校的收入多元化程度越高。这给我们的启示在于:贫困地区的党校对财政拨款的依赖性更高,因此贫困地区应适当增加对党校的财政投入。

党校所在地的产业结构对党校收入多元化的影响不显著,因此党校所在地的产业结构不成为党校收入多元化的影响因素。

猜你喜欢

银潮(2021年3期)2021-11-13

西藏艺术研究(2020年1期)2020-09-04

今日财富(2020年2期)2020-01-30

中共乐山市委党校学报(2017年5期)2017-10-21

中共乐山市委党校学报(2017年5期)2017-10-21

中共乐山市委党校学报(2017年5期)2017-10-21

办公室业务(2016年12期)2017-01-09

世界教育信息(2016年4期)2016-05-14

共产党员·下(2014年4期)2014-04-24