水利工程施工成本动态控制方法研究

2020-05-07 04:54王健

黑龙江水利科技 2020年2期

王 健

(朝阳县水利勘测设计队,辽宁 朝阳 122000)

0 引 言

水利工程项目管理中施工成本控制发挥着重要作用,施工企业的生存发展和建设项目的成败直接与成本控制效果相关[1]。然而,项目施工过程中往往存在许多不确定性、复杂多变的影响因素,在施工前揭示各成本因素与总成本之间的关联关系、预判其影响程度及制定成本控制策略等存在较大的难度[2-5]。目前,关于成本控制的相关研究主要体现在如下方面:①将施工成本影响因子采用决策树、熵权、相关系数和相对重要性指数等方法判断其重要程度,这些方法均是依靠专家的专业素养和知识经验定性评价各风险因子,对各因素的量化评价存在较大的难度;②将项目成本控制因素从费用组成的角度分析,这种分析方法具有较强客观性,但对大量的成本数据很难通过简单的统计核算得到充分的利用。因此,为揭示各成本要素之间的关联特性及其重要程度,实现项目成本的科学控制,必须对成本主要影响因素依据尽可能多的成本数据做出客观地判断,通过实施主动控制从根本上解决问题。鉴于此,文章利用在数据处理方面具有明显优势的粗糙集理论,揭示施工成本各要素之间的依赖关系,将成本指标的属性重要度基于可辨识矩阵进行计算,然后通过属性约简获取总成本与各成本要素间的关联规则,可为水利工程施工单位的成本控制和方案优选提供科学指导[6]。

1 施工成本动态控制问题分析

1.1 施工成本控制指标体系

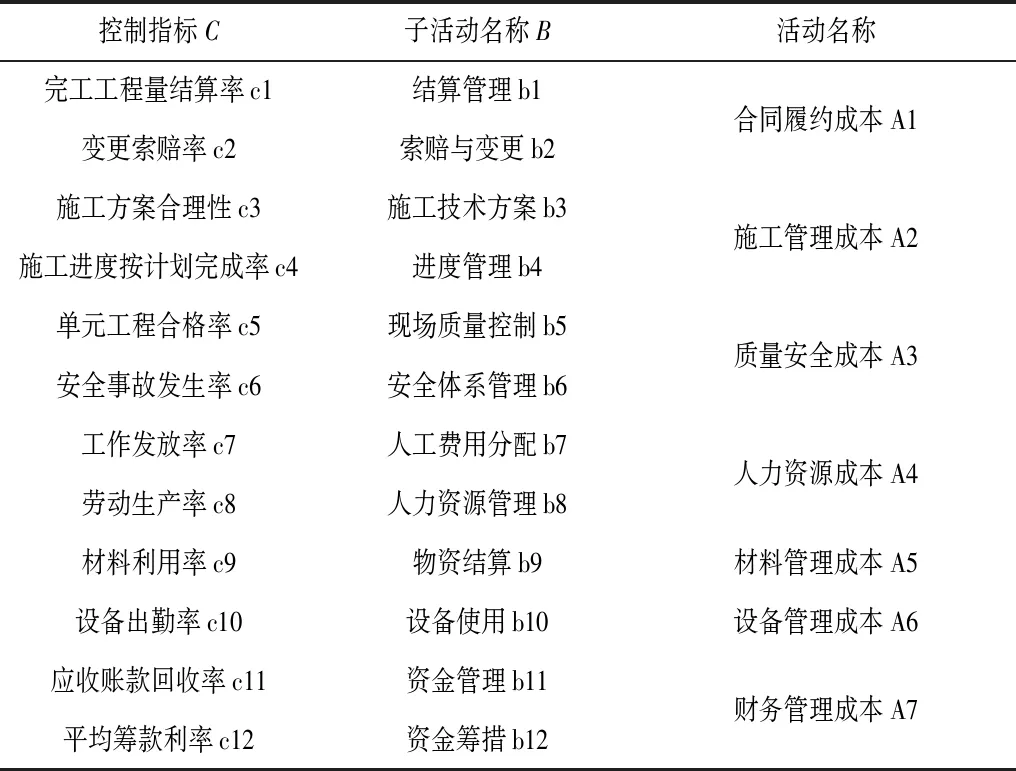

各项施工活动产生的费用即为工程成本,为减少不利的成本偏差有必要合理控制成本活动,该过程即为成本控制。通过对施工企业的实地考察及其主要管理部门的分析,从施工企业组织结构的角度建立基于活动的成本控制指标体系,见表1所示。

1.2 基于粗糙集的控制模型

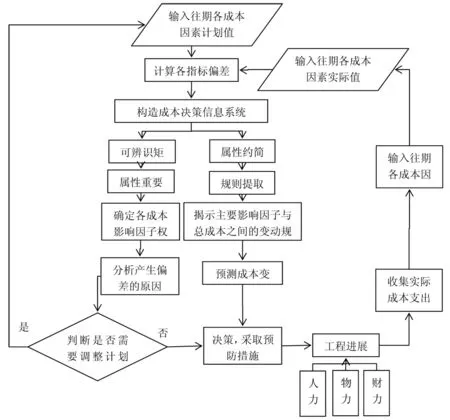

在分类功能保持不变的条件下,粗糙集理论的主要思想为通过知识约简获取问题的决策规则与分类,由此得到有用的知识,基于粗糙集理论的成本动态控制模型见图1所示。根据各指标属性将其分为非数值型和数值型两类,因此需要离散化处理各成本指标在历史各期的标准值与实际值。决策信息系统的条件属性为离散化处理后的成本偏差指标,相应的决策属性为总成本控制效果,由此建立水利工程成本决策系统。成本信息中隐藏的规律性知识利用简约、规则获取算法和粗糙集的可辨识矩阵挖掘,根据成本变动情况制定有效的控制措施,通过对成本标准值的调整结束当前控制期。将本期统计的成本信息作为下个控制期间开始时的增加对象,在企业成本管理预测水平下补充进成本决策信息系统,按照该流程反复循环,及时补充、更新信息。参与系统分析的对象随着工程进度的推进不断增大,能够获取的有关信息也越来越多,从而反映工程成本管理水平。

表1 成本控制指标体系

图1 施工成本动态控制流程

2 基于粗糙集的施工成本控制方法

2.1 成本决策信息系统

2.2 可识别矩阵

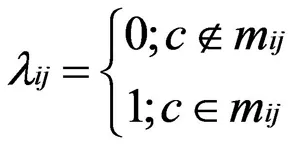

针对决策属性值在信息系统S=(U,C∪D,V,f)中的不同对象,所有条件属性在对象xi与xj之间的区别集表示为c(xi,xj)。定义n×n阶可辨识矩阵为M,利用下式求解矩阵中的各值,即:

(1)

式中:d(xi)、c(xi)分别为纪录在D上的值和属性c上对象xi的值。

考虑到为对称可辨识矩阵的特性,因此只需对下或上三角部分计算。一方面,可辨识矩阵的区分能力随着出现属性次数的增多而增强,相应的重要性越高;反之,则对决策信息系统的重要性越弱。另一方面,每个mij中包含的属性在可辨识矩阵中越少,则属性重要性越强;反之,则对决策信息系统的重要性越弱。所以,为求解各属性的重要度可依据各成本属性在可辨识矩阵中的出现次数判别。

2.3 成本控制策略分析

1)成本因素重要度。属性关于知识表述的重要可利用属性重要度来描述,即反映在整个系统中的重要地位。定义下述计算公式反映属性重要度,即:

(2)

式中:|mij|为属性个数。

根据归一化处理公式和各成本属性的重要度sig(c),可确定水利工程施工成本各要素的权重,即W=(w1,w2,…,wn)。

2)成本属性约简。属性约简就是在所有属性组成的集合中去除知识表达系统中冗余的信息,在不改变系统特性的条件下通过简化分类器找出一个能够最大限度的包含属性全集分类信息的属性子集,从而提高分类器的泛化性能和噪声数据对分类知识发现的影响,为工程决策规则提供数据依据。采用布尔运算和逻辑运算的约简算法,找到可辨识矩阵的核与约简,其中约简的交际即为核。然而,该方法在对象和属性较多的决策信息系统中,其计算过程较为复杂。

粗糙集存在上、下两个近似集,其中上近似、下近似分别为与X的交为非空初等集合的并和所有包含于X的初等集合的并,即上近似的元素可能属于或不属于X,而下近似的所有元素均属于X。边界域即为上、下近似的差,边界域为空时X为精确集。

设存在非空有限集为U,U中的等价关系表示为R,其中X∈U。引入近似空间为K={U,R},X的R上、R下近似集分别表示为R-(X)={X∈U∶[X]R⊆X}、R-(X)=(X)={X∈U∶[X]R∩X≠φ},其中元素在等价关系R下构成的集合为[X]R,X的边界域表示为BnR(X)=R-(X)-R-(X),X的R正域、负域分别为PPOSR(X)=R-(X)、NNegr(X)=U-R-(X)。

满足条件独立性为一个属性约简的基本要求,即一个决策系统与一个非空约简R∈C相对应,R独立的判别条件为∀c∈R,PPOSR-c=PPOSR(D),其中D的R正域表示为PPOSR(D)。对此有学者给出了约简定义,即:对于给定的S=(U,C∪D,V,f),对∀R∈C,判定R是一个Pawlak简约时应满足如下两个条件,PPOSC(D)=PPOSR(D)和∀c∈R,PPOSR-c(D)=PPOSR(D)。

2.4 决策规则的提取

从数据库中挖掘有价值的、潜在的规律即为规则获取,规则可作为属性值之间的关系在知识表达系统中的数据模式,在粗糙集理论中数据的规则或模式主要是依据无法分辨关系隐含的数据粒度结构来发掘,由此获取不确定及确定的决策规则。将决策规则按照属性简化表可表示为IF…,THEN…的形式,即在满足一定的条件下确定相应的决策规则。

3 实例应用

某大型水利工程由施工企业承包,该企业下属一个机械队、一个钻队、两个运输车队以及财务、设备、材料、人力资源、质量安全、工程技术、合同7个管理部门。施工内容主要有上坝料的碾压、推平、装运及挖掘。选择该施工项目2015年2-9月成本数据为基础,对其成本控制情况采用基于粗糙集理论的控制模型进行决策推理和评价分析。

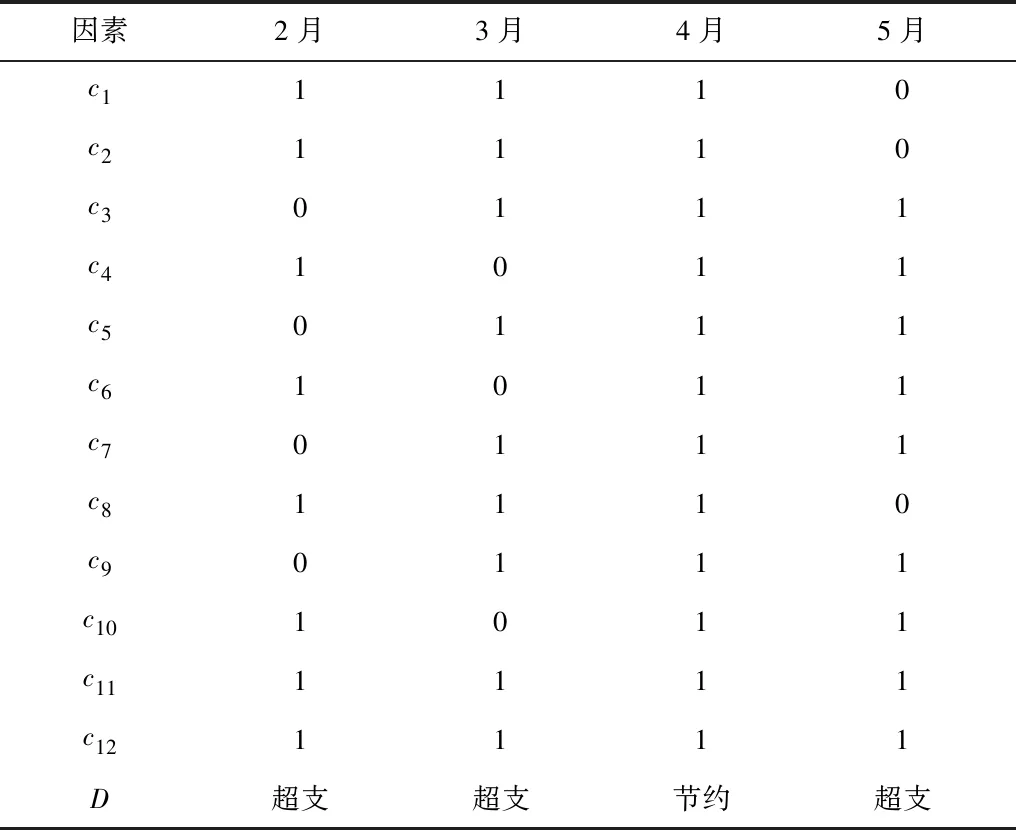

1)数据预处理。根据施工企业的资质、信誉及历史资料,按照成本控制指标体系提取企业各参数目标值,如表2所示。预处理各成本因素的实际值与计划值之间的偏差,偏差为正、负时赋值分别为1、0,分别代表节约和超支;关于决策属性,若总成本实际值大于或小于计划值,则代表超支或节约。成本决策信息系统经预处理后的结果见表2。

表2 成本决策信息系统及各因素计划值

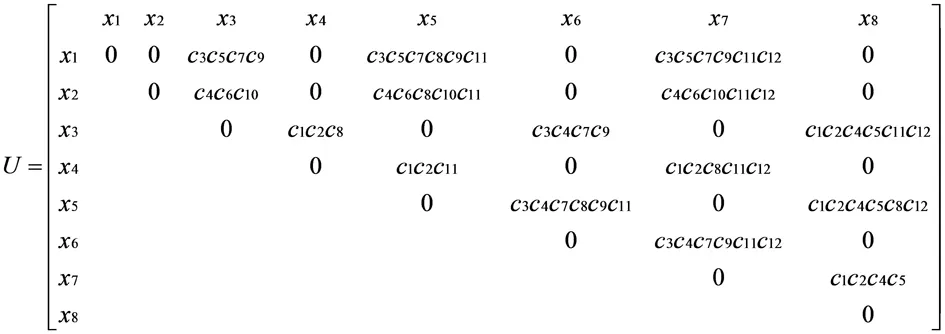

2)各指标权重计算。对可辨识矩阵利用文中所述公式(1)计算确定,即:

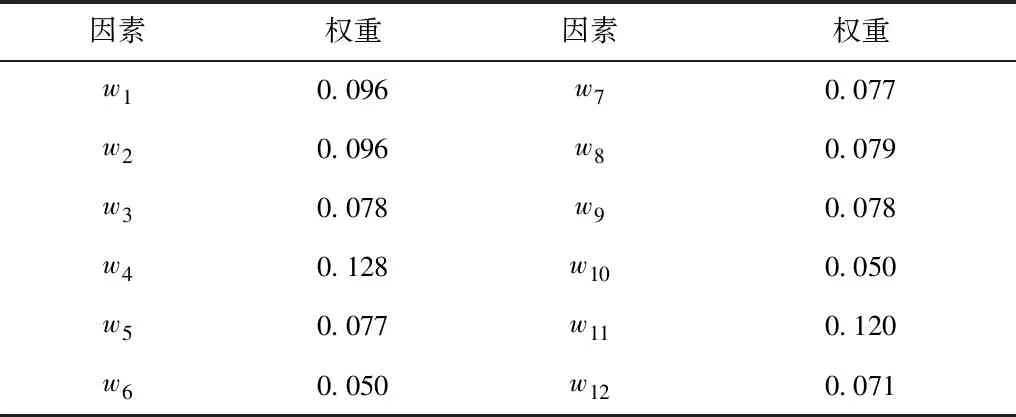

采用计算公式(2)求解上述矩阵,经标准化处理得到各参数权重,结果如表4。从表4可以看出,该水利工程的总成本受进度是否按计划完成的影响最为显著,贡献率占12.8%;变更索赔率、完工工程量结算率、劳动生产率以及应收账款回款率占比分别为9.6%、9.6%、7.9%、12.0%;材料利用率平均和施工方案是否合理占比7.8%、工资发放率和单元工程合格率占7.7%;平均筹款率对企业总成本贡献率为7.1%,而企业总成本受设备出勤率和安全事故发生率的影响最小,占比分别为5.0%。

表4 水利工程施工总成本各因素权重

3)获取成本决策规则和成本属性约简。对成本决策系统利用Rosetta软件进行属性简约,结果为{c1,c3,c4},由此可见为冗余属性主要有c12、c11、c10、c9、c8、c7、c6、c5、c2。通过指标简化设置规则可信度>0.75,覆盖度>0.05,从而获取6条决策规则:①AND施工进度是否按计划完成c4(1)AND施工技术是否先进c3(0),IF完工工程量结算率c1(1)THENd(总成本超支);②AND施工进度是否按计划完成c4(0)AND施工技术是否先进c3(1),IF完工工程量结算率c1(1) THENd(总成本超支);③AND施工进度是否按计划完成c4(1)AND施工技术是否先进c3(1),IF完工工程量结算率c1(1)THENd(总成本节约);④AND施工进度是否按计划完成c4(1)AND施工技术是否先进c3(1),IF完工工程量结算率c1(0) THENd(总成本超支);⑤AND施工进度是否按计划完成c4(0)AND施工技术是否先进c3(0),IF完工工程量结算率c1(1) THENd(总成本超支);⑥AND施工进度是否按计划完成c4(0)AND施工技术是否先进c3(1),IF完工工程量结算率c1(0) THENd(总成本超支)。

研究表明,在当前的成本管理水平下该施工企业保证施工方案合理和进度按计划完成,及时办理完工工程结算即可达到预定的总成本控制目标。若存在某一项指标的偏差为负,均会造成总成本超支,该评价结果与权重计算保持较高的一致性。对该企业10月份成本控制决策利用以上规则集进行计算分析,结果和规则4基本相同,可见对下期成本预测利用历史成本信息获取的规则具有一定的可行性与科学性,在其他成本指标保持不变的条件下通过加强以上三个指标,可保证预期目标的实现。

4 结 论

1)基于粗糙集理论构建的施工成本动态控制模型揭示了成本影响因素重要程度及其偏差,在此基础上分析了各要素对成本控制效果的作用关系,然后对各成本指标的重要性利用历史各期成本信息进行计算分析;对当前成本控制规则采用信息系统的规则获取和约简算法获取,对下期成本变化状况进行准确预测,从而提出有效的控制策略。另外,为实现动态循环控制成本的目标,通过计算分析成本计划值在下一个控制期内反映需要调整的目标值。

2)工程实例表明,各指标对总成本控制的贡献率可通过该模型较好的反映,为水利工程成本控制决策和施工成本计划实时调整提供一定参考。文章仅考虑了具有代表性的成本指标,在实践工程中应综合分析整个控制指标体系。另外,文章采用的离散化数据划分刻度较为简单,为获取更为详细的规则未来仍需要进一步细化刻度。

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

世界科学技术-中医药现代化(2021年8期)2021-12-21

中国纤检(2021年3期)2021-11-23

科教导刊·电子版(2021年6期)2021-05-06

洛阳师范学院学报(2021年2期)2021-03-31

计算机与数字工程(2019年8期)2019-09-03

山东工业技术(2019年13期)2019-05-30

计算机与生活(2019年3期)2019-04-18

华东师范大学学报(自然科学版)(2018年3期)2018-05-14

中国科技纵横(2017年14期)2017-08-17