基于DEA模型旅游上市公司业绩评价与经营效率分析

2020-05-08 08:00张海燕杜瑶瑶

湖南文理学院学报(自然科学版) 2020年2期

张海燕,杜瑶瑶

(1.湖南师范大学 商学院,湖南 长沙,410081;2.湖南师范大学 旅游学院,湖南 长沙,410081)

随着旅游业的蓬勃发展,大量资本涌入旅游行业市场,旅游上市公司在资金的吸收和运营方面具有代表性的地位。学者们从旅游上市公司的分类、多元化经营、股权结构和资本结构等多方面对其经营绩效进行分析[1-3]。研究方法上,主要包括基于财务模式的杜邦分析法、基于价值分析模式的经济增加值分析法(EVA)、基于平衡模式的平衡计分卡(BSC),并选取主营业务利润率、总资产利润率、净资产收益率等系列指标[4]。胡燕京等[5]利用DEA方法,得到了我国上市公司旅游业的综合效率、技术效率和规模效率,并探讨经营效率与资源配置的关系。目前,学者们主要通过财务指标对旅游上市公司的经营绩效进行分析,研究内容涉及多元化经营、股权结构和资本结构等方面,其中DEA模型更适用于经营效率评价。因此,本文依据31家旅游上市公司经营现状,采取经济增加值(EVA)和数据包络分析(DEA)对其进行业绩评价和经营业效率分析。

Ruggero Sainaghi等[6]通过Meta分析1996年到2014年的978篇文章,认识和提升了旅游业绩衡量的知识框架。Siow-Hooi Tan等[7]通过涵盖旅游和旅游业(航空公司,赌场,酒店和餐馆)的数据集,研究了2003-2014年期间环境绩效总量和个人层面对财务绩效(FP)的影响。Ming-HsiangChen[8]为探究中国和台湾旅游公司的经营状况和财务业绩之间的相互作用,调查了商业环境的改善是否提高了旅游企业的财务绩效。Chin-weiHuang[9]在研究旅游供应链合作与协调基础上,建立一个混合网络数据包络分析(DEA)模型来衡量供应链中的综合和分区绩效,并对中国30个地区旅游供应链的绩效进行了评估。

国内对旅游企业的绩效评价体系进行了探讨,主要集中在对我国国有资本金绩效评价、“平衡计分法”和“经济增加值”(EVA)等3个指标体系[10]。高明等[11]通过利益相关者视角,利用超效率DEA-Tobit两步分析法,发现利益相关者关系是影响旅游上市公司效率的关键因素。徐凯等[12]利用三阶段DEA模型,在剔除环境因素和随机误差后对旅游上市公司的综合技术效率、纯技术效率和规模效率进行分析。文艳等[13]利用DEA模型对旅游上市公司成本控制效率进行分析,发现大多数企业成本控制效率偏低。孙媛媛和王艳在DEA模型的基础上,借助AHP层次分析法对旅游上市公司的经营效率进行测算和区域竞争力分析[14-15]。

综上所述,学者们研究旅游企业绩效问题时,主要参考财务指标对不同类型和商业环境下的旅游企业绩效进行测算。部分学者采用DEA模型对旅游企业经营效率进行评价,但将传统财务指标分析与DEA效率模型结合研究并不深入。考虑到EVA作为经营业绩的重要评价方法,对于公司的状况评价具有客观性和准确性,而DEA模型可以纳入一些非财务指标,适合对不同类型和经济规模的上市公司之间进行比较。因此,本文选取2014—2016年经营状况稳定的31家旅游上市公司作为样本,利用经济增加值法(EVA)和数据包络分析(DEA)进行业绩评价和经营业效率分析,以期了解旅游上市公司的经营实况,把握旅游投资发展方向。

1 研究方法与模型

1.1 经济增加值法(EVA)分析

EVA是指从税后净营业利润中扣除掉包括股权和债务的全部投入资本成本后的所得[16]。国泰安EVA专题数据库中关于EVA的统计口径有2种,选取第1种,具体的计算方法不再赘述。

1.2 数据包络分析法(DEA)

数据包络分析(DEA),最初由运筹学家所提出的,其能够借助线性和非线性规划方式对包括多指标的输入(投入)和输出(产出)的决策单元进行非参数有效生产的前沿面评价[17]。在传统的DEA模型中,通常选取BCC或者CCR模型,详细公式可参考[17]。

2 数据来源和样本选取

2.1 评价指标确定

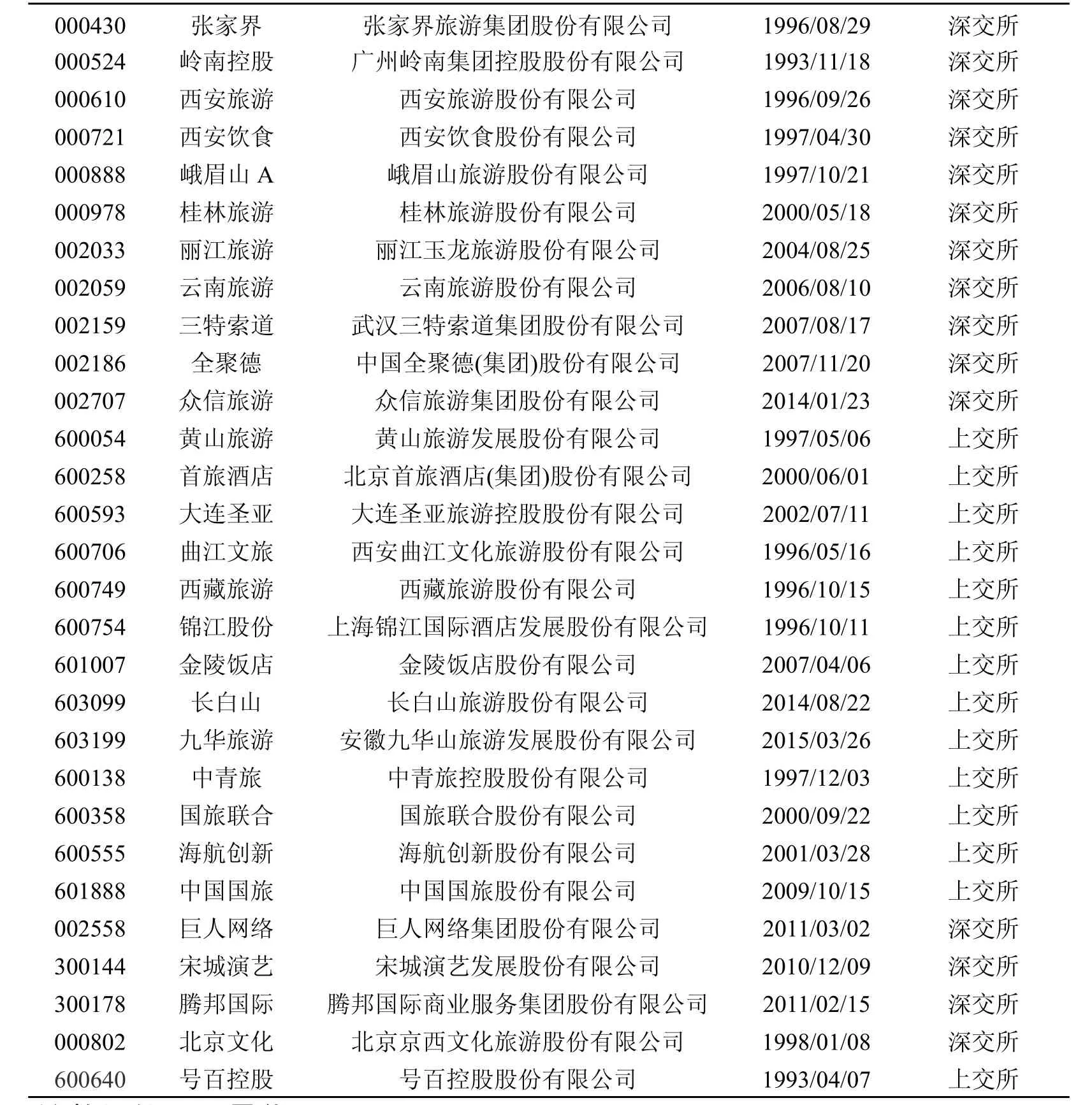

通过对行业分类目录查询,共得到35个相关的旅游上市公司。为保证样本的可靠性,将近几年频繁“换壳”的全新好、经营不佳的*ST东海A、*ST云网以及15年上市时间的北部湾旅剔除,共得到31个样本,如表1所示。总资产是代表上市公司经济规模的指标,而在职员工人数和主营业务成本直接关系到企业的产出效益;主营业务收入、净利润2项指标能反映企业的产出规模和经济效益[18]。因此,本文选取在职员工、主营业务成本和总资产作为投入指标,净利润、主营业务收入作为产出指标,计算中用xi,j表示,数据源于2014—2016年各旅游上市公司的资产负债表、利润表以及企业年报。

表1 旅游上市公司样本情况

续表1

2.2 原始数据的无纲量化

在原始的投入和产出指标中,并未对数据进行统一处理,且部分旅游上市公司的净利润为负值,不适合直接利用DEA模型测算。因此,需要对原始数据进行无纲量化处理,具体计算公式为其中,xi,j指原始指标数据,分别为第j项指标下各评价样本值的最大值和最小值。

3 实证研究

3.1 旅游上市公司经济增加值与净利润比较分析

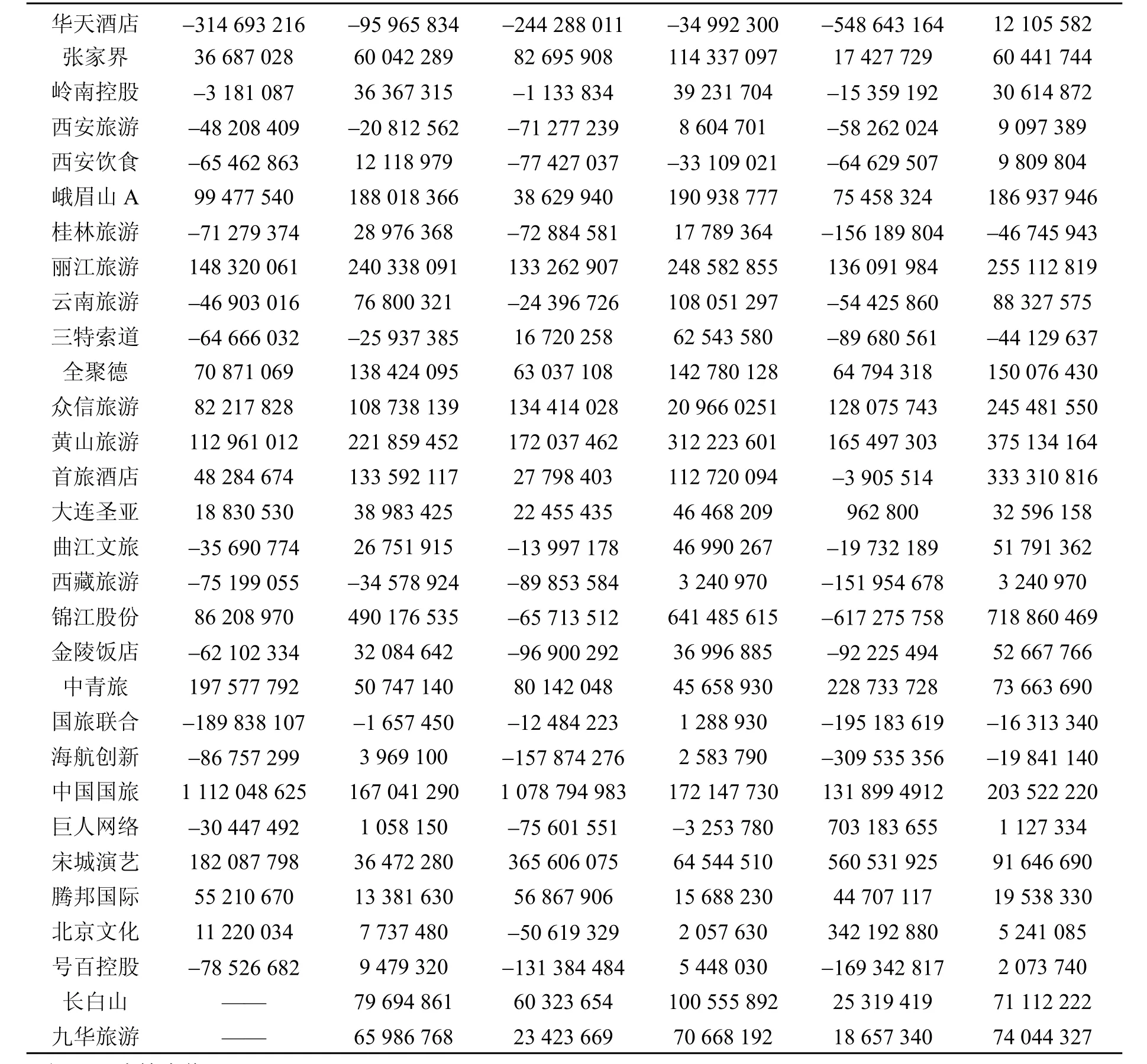

净利润指标作为衡定一个企业是否经营有效地标准,随着行业发展弊端逐渐显现:一是负债率不同企业之间的利润不可比;二是只看重利润容易导致“过度投资”,即新增投资的回报率实际上会低于投资者的期望报酬率。相比较,EVA更能真实的反映企业价值。通过分析两者之间的差异,有利于判断旅游上市公司的实际经营状况,如下表2所示。

表2 EVA与净利润对比

续表2

由表2可知,31家旅游上市公司的EVA普遍低于比企业净利润,且部分公司的净利润为正值,EVA为负值。利润并不代表能为股东创造价值,但EVA大于等于0,则表明企业在保值增值;反之,则代表企业价值在降低。

其中,2014年岭南控股、西安饮食、桂林旅游、云南旅游、曲江文旅和金陵饭店、海航创新、巨人网络、号百控股等9家旅游上市公司的净利润为正,但EVA为负;到2016年EVA为负,净利润为正的企业增至11家。华天酒店、岭南控股、西安旅游、西安饮食、云南旅游、曲江文旅、西藏旅游、金陵饭店、国旅联合、海航创新、号百控股等12家旅游上市公司,连续3年EVA为负。通过对以上31家旅游上市公司的EVA与净利润对比,发现旅游上市公司EVA与净利润值的差距随时间变化逐渐拉大,且EVA显著偏低,各企业的经营状况不佳。

3.2 旅游上市公司经营效率分析

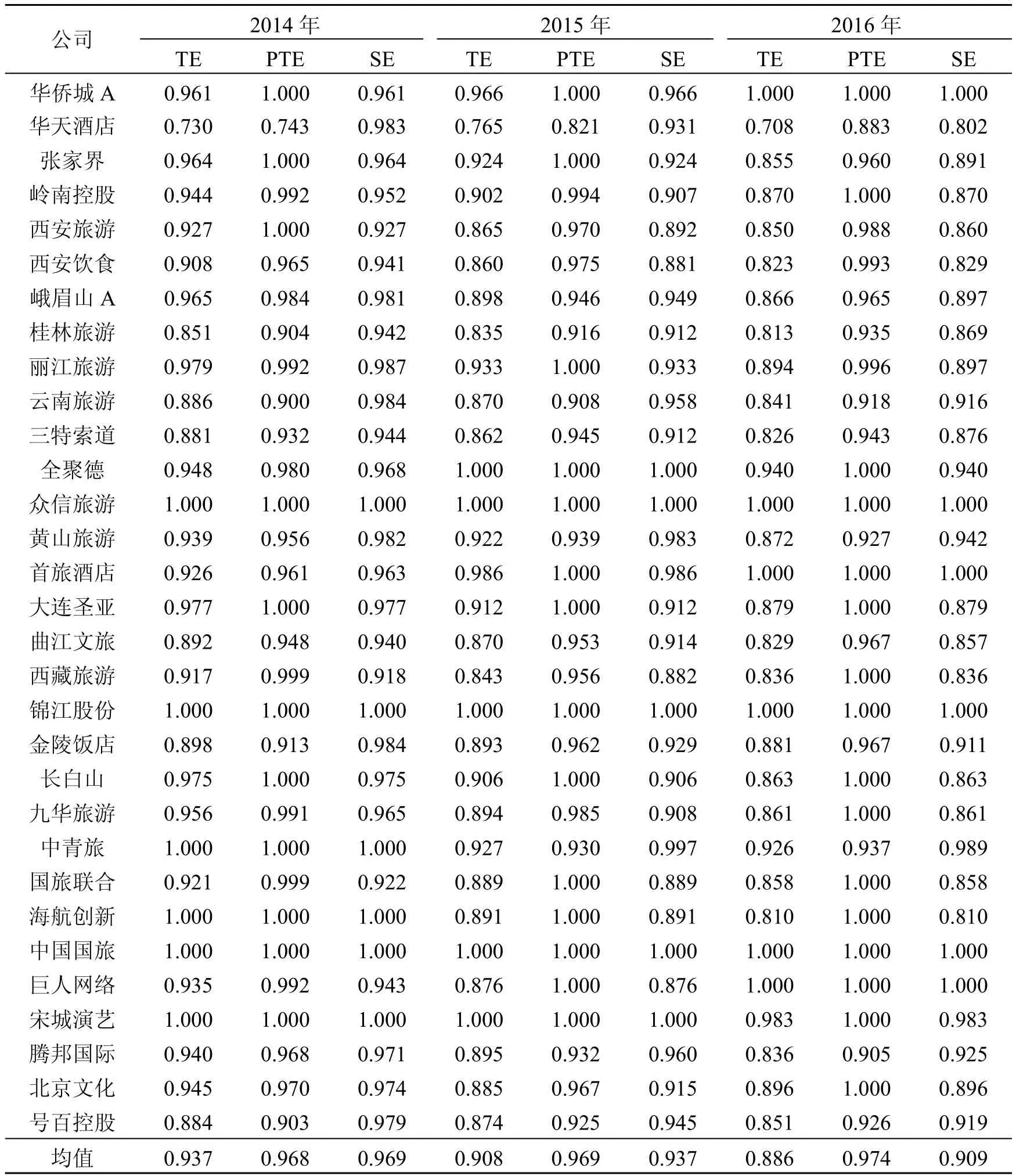

在DEA分析中的CCR和BCC模型,利用软件DEASolver pro 5.0,将确定的投入指标和产出指标代入求解,得到基于规模报酬不变条件下的综合技术效率(TE)和规模报酬可变情况下的纯技术效率(PTE),而规模效率(SE)可以通过分解得到。由表3可知,2014—2016年综合技术效率(TE)的均值下降显著,由0.937降至0.886;纯技术效率(PTE)均值则由0.968上升至0.974;规模技术效率(SE)均值则由0.969下降到0.909。

表3 2014—2016年综合技术效率(TE)、纯技术效率(PTE)和规模效率(SE)

综合技术效率(TE)反映在投入一定情况下,所能获取最大产出的能力,主要衡量现有管理水平和技术对经营绩效的影响。由表3可知,2014年综合技术效率(TE)为1的旅游上市公司共6家,分别是众信旅游、锦江股份、中青旅、海航创新、中国国旅、宋城演艺;2015年综合技术效率(TE)为1的旅游上市公司降至5家,在原有基础上减少了海航创新和中青旅两家公司,增加了全聚德;2016年综合技术效率(TE)为1的共为6家,剔除掉全聚德和宋城演艺,新增华侨城A、首旅酒店2家上市公司。总体来看,综合技术效率(TE)在各类旅游上市公司中分布较一致。

纯技术效率(PTE)则在规模报酬可变时,用来衡量技术进步对于经营绩效的影响。由表3可知,2014年纯技术效率(PTE)为1的旅游上市公司为11家,包括华侨城A、张家界、西安旅游、众信旅游、大连圣亚、锦江股份、长白山、中青旅、海航创新、中国国旅、宋城演艺;2015年纯技术效率(PTE)为1的旅游上市公司为14家,增加了丽江旅游、全聚德、首旅酒店、国旅联合、巨人网络等5家公司,减少了西安旅游和中青旅2家公司;2016年纯技术效率(PTE)为1的公司16家。总体来看,位于纯技术效率(PTE)生产前沿面的旅游上市公司的数目较多,且主要为旅游景区类企业。

规模效率(SE)指产业结构通过优化配置对产出单元所发生作用的大小,反映的是实际规模与最优生产规模的差距。由表3可知,2014年规模效率(SE)为1的旅游上市公司共有5家,包括众信旅游、锦江股份、海航创新、中国国旅和宋城演艺;2015年规模效率(SE)为1的旅游上市公司保持为5家,剔除掉海航创新,增加了全聚德;2016年规模效率(SE)为1的公司仍为5家,剔除掉宋城演艺和全聚德外,增加了首旅酒店和巨人网络等2家公司。总体来看,规模效率(SE)在旅游上市公司之间的波动性较大,涉及范围较广。

4 结论与讨论

本文选取了经济增加值(EVA)和数据包络分析中的CCR和BCC的投入导向模型进行对31家旅游上市公司进行业绩评价和经营业效率分析,得出相关结论如下:

(1)通过31个旅游上市公司的经济增加值(EVA)与净利润对比分析,发现2014—2016年EVA普遍低于净利润,且部分企业的净利润为正值,EVA为负值,表明近年来旅游上市公司的经营效率偏低,未能为股东们创造更多的价值收入。目前,虽旅游业的投资不断加大,但旅游上市公司的实际盈利状况较差,主营业务的营收能力有待加强。为规避投资风险,旅游上市公司应该谨慎投资,适度增加前期的项目审核和实地考察期限,选取高质量投资项目,合理调度投资回报期。

(2)整体来看,旅游上市公司的综合技术效率(TE)和规模效率均有所下降,而纯技术效率(PTE)略有上升,表明旅游上市公司在经营方面存在无效率的状况,内部管理水平有待提高,企业的规模效益并不经济,所增加的投入带来的产出回报没有到达预期目标。另一方面,纯技术效率(TE)上升表明旅游上市公司在技术创新方面的投入,有利于提高公司经营效率。因此,建议旅游上市公司应注重优化企业的内部管理制度,引进高水平层次人才,合理增加创新性投入。

本文选取经济增加值(EVA)和数据包络分析(DEA)对旅游上市公司的业绩与经营效率进行评价分析,但并未对影响EVA变化的税后经营业利润、资本成本等一系列指标进行具体分析,且数据包络分析(DEA)投入产出指标的选取存在局限性,有待后续进一步完善探讨。

猜你喜欢

现代装饰(2022年3期)2022-07-05

科学与社会(2022年1期)2022-04-19

智能制造(2021年4期)2021-11-04

海峡姐妹(2020年5期)2020-06-22

能源(2018年7期)2018-09-21

证券市场红周刊(2018年40期)2018-05-14

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

汽车零部件(2017年2期)2017-04-07

股市动态分析(2015年18期)2015-09-10