P2P网贷评级视域下投资者的理性与权衡行为分析

2020-05-08 08:12国娜

博鳌观察 2020年1期

国娜

核心提示 近年来,P2P网络贷款在我国迅速发展,同时由于国内外经济环境和运营能力的差别,部分P2P网贷公司得到迅猛发展,与此同时,也有一批P2P网贷公司由于经营不善出现了提现困难、延期兑付、平台倒闭甚至跑路的现象。一系列的问题扰乱了国家正常的经济秩序,打击了投资者的积极性。对我国P2P网贷的监管模式的研究,多数互联网金融领域呈现混业经营的趋势,传统的金融监管模式应该向功能监管和行为监管转变,来适应新的环境和要求。同时,P2P网贷评级只存在量化指标,使投资者无法有效地对平台的性质做出合理的判断。发展指数是综合评价P2P平台的指标,该指标的先进之处在于将一个P2P平台的综合评价呈现,供投资者参考。在加强政府监管的同时,作为投资者也要加强对互联网金融的理性认识,文章通过搜集某平台数据,利用期望效用理论来分析网络投资者是否具有理性认识来权衡收益与风险。通过实证分析,得出投资者在一定程度上能够权衡收益与风险,具有理性认识。

中小企业由于自身规模小,资本和技术构成较低,很难满足银行的贷款要求,同时也难以取得第三方的信用担保,因而要取得银行的贷款非常困难。据银监会统计结果显示,截至2019年11月,一季度各大商业银行贷款额超过22 000亿元,其中,中小企业贷款仅有3000 亿左右,占了全部商业贷款的15 %,比去年同期减少300 亿元,中小企业融资面临前所未有的困难。近年来,随着我国网络科技的和计算机技术的迅猛发展,互联网金融也发展迅速。P2P作为互联网金融的典型代表,为众多中小企业缓解了燃眉之急。

P2P即点对点,指在网络上不同节点之间的借贷交易。与传统银行借贷不同,P2P的借贷双方需要在网络平台完成交易。借助第三方平台,由出借方在网络上发布借款金额、借款利率、期限等相关借款信息,把借贷双方通过网络直接连接起来方式。我国第一家P2P网络借贷公司于2006年出现,这种新兴的借贷方式一经推出,给许多无法在银行取得贷款的中小企业带来了希望。 该行业既使中小企业融资的愿望得到满足,又能提供更高的收益给相关投资者。据统计,自2013年以来,P2P发展迅速,截至2019年12月, P2P网贷行业的成交量为428.89亿元。P2P借贷的迅速发展是一把双刃剑,一方面使投资者不再局限于传统的银行存款、理财等方式,为其提供了新的投资渠道,提高了居民的投资收益;另一方面,由于我国的信用评价等级尚不完善,投资者对P2P 认识尚浅,一些所谓的P2P网贷公司甚至打着互联网金融的旗号,堂而皇之地进行非法集资行为,给投资者造成巨大的损失。同时,P2P网贷评级只存在量化指标,使投资者无法有效地对平台的性质做出合理的判断。我国引入发展指数来评定P2P平台,它是综合评价P2P平台的指标,该指标的先进之处在于将一个P2P平台的综合评价呈现,供投资者参考。

政府在加强监管的同时,作为投资者也要加强对互联网金融的理性认识。为了提高投资者资金的利用率,避免出现资金损失,本文引用P2P网贷信用评级机制,根据期望效用理论,研究在此机制下,投资者在权衡投资时是否具有理性认识。

我国P2P网贷发展及信用评级发展现状

从2006年第一家P2P网贷公司出现,直到今天,P2P的发展已经经历了14个年头。P2P理财的年化收益率稳定为6%~12%,普遍高于银行理财4%左右的年化收益率,且投资起点金额也较银行理财低,这种高收益低门槛的理财方式收到了许多年轻人的欢迎。2013年,P2P平台进入快速发展期,但平台的快速发展也带来了一系列的问题。据网贷之家年报显示,2015年,我国正常运营的平台为2595家,比上年底增长了1020家,同比增长了64.8%[1]。由于互联网金融自身的特点:门槛低、无抵押、审批流程简单及缺乏专门的监管方法,P2P网贷在快速发展的同时也淘汰了一批规模小、缺乏合规性的平台。据网贷之家研究中心不完全统计,截至2019年11月底,上市公司参股、控股以及直接股权上市的P2P网贷平台中,正常运营的上市系P2P网贷平台有37家,转型的共42家,另有31家问题平台。从时间分布上来看,出现问题的时间主要集中于2018年下半年,有13家平台在此时爆发风险,这也是雷潮集中爆发的时间点。在问题的平台中,延期兑付的平台为11家,12家为经侦介入,5家平台提现困难,3家出现网站关闭的问题。这些問题的爆发无疑打击了投资者的信心。国家相关部门相继采取措施加强对互联网金融的监管,2015年7月,中国人民银行联合多部委印发了《关于促进互联网金融健康发展的指导意见》,2015年年底,《网络借贷信息中介机构业务活动暂行管理办法》 以及《关于促进互联网金融健康发展的指导意见》的出台,规范了互联网金融市场,也给投资者以信心。

我国P2P网贷平台在快速发展的同时,一些小型平台由于自身借贷业务不合规、对借款单位或个人评价机制不够科学的情况下引起了一些平台的暴雷。这些问题平台的出现不但打击了投资者的信心,引发了市场的恐慌,扰乱正常的金融秩序。面对大规模的平台倒闭、暴雷潮,我国相关监督机构如人民银行、银监会虽然采取了一系列措施,但更重要的是投资者应自身提高识别平台风险的意识。我国网贷平台的风险主要有3种:流动性风险、技术风险、财务风险和道德风险。为了稳定市场,我国引入了“评级机制”,在对网贷评级的过程中,既有定性评级模式,也有定量评级模式。学者贾曼丽和刘晶运用层次分析法构建P2P 评级模型,认为定性评级比定量评级的适用范围更广泛。

目前,根据我国知名的P2P网贷平台理财门户网站“网贷之家”平台测评报告显示,该网站采用平台发展指数来测评各P2P平台的综合实力和发展潜力。该平台将成交量、交易笔数、是否合规、分散度、透明度以及投资者对平台的品牌认可度作为综合评定标准,综合构建出平台发展指数。发展指数是综合评价P2P平台的指标,它尽可能地从各个方面为投资者衡量投资的必要性,为其合理投资提供了一个综合评定标准。根据网贷之家发布的《2019年12月网贷发展指数》显示,发展指数排在前3位的分别为“宜人贷”、“人人贷”和“小赢网金”3个平台。而该3个平台的资产规模、网贷成交量和资产规模也是名列前谋,说明投资者还是较为注重P2P平台的合规性和规范性。当然,作为投资者,最关心的还是投资回报率,本文接下来将分析在期望效用理论下,投资者是否具有理性认识来权衡收益与风险。

基于期望效用理论的实证分析

期望效用理论是20世纪50年代,冯·诺依曼和摩根斯坦在公理化假设的基础上,采用数学方法,建立了不确定条件下对理性人选择进行分析的理论。后来,阿罗和德布鲁将其吸收进瓦尔拉斯均衡的框架中,成为分析不确定性决策问题的规范理论,也称为EU理论。用效用最大的组合来进行决策。在经济学中,EU理论认为投资人是理性的,投资人在投资时追求的是自身期望效用的最大化,即在各种投资组合中选取能够获得最大幸福感的组合。

在EU 理论中,假定投资人是理性的,其对未来的预知分为两种:确定性和不确定性。在确定性条件下,自然条件如何为已知,替换行动所产生的结果亦是已知。而在不确定性条件下,每个结果发生的概率未知,投资者预先不知道未来会发生什么样的结果。在P2P网络借贷中,投资者对平台的收益率、投资期限、平台注册资本、平台发展指数是已知的,但平台风险和逾期风险是未知的。作为一名投资者,既要考虑平台的收益、投资期限等明确的指标,也要考虑平台潜在的逾期风险。由于投资者自身对平台了解不够全面以及我国P2P平台信息披露不完整等因素的制约,P2P投资者是在不确定性条件下对进行投资组合的决策。

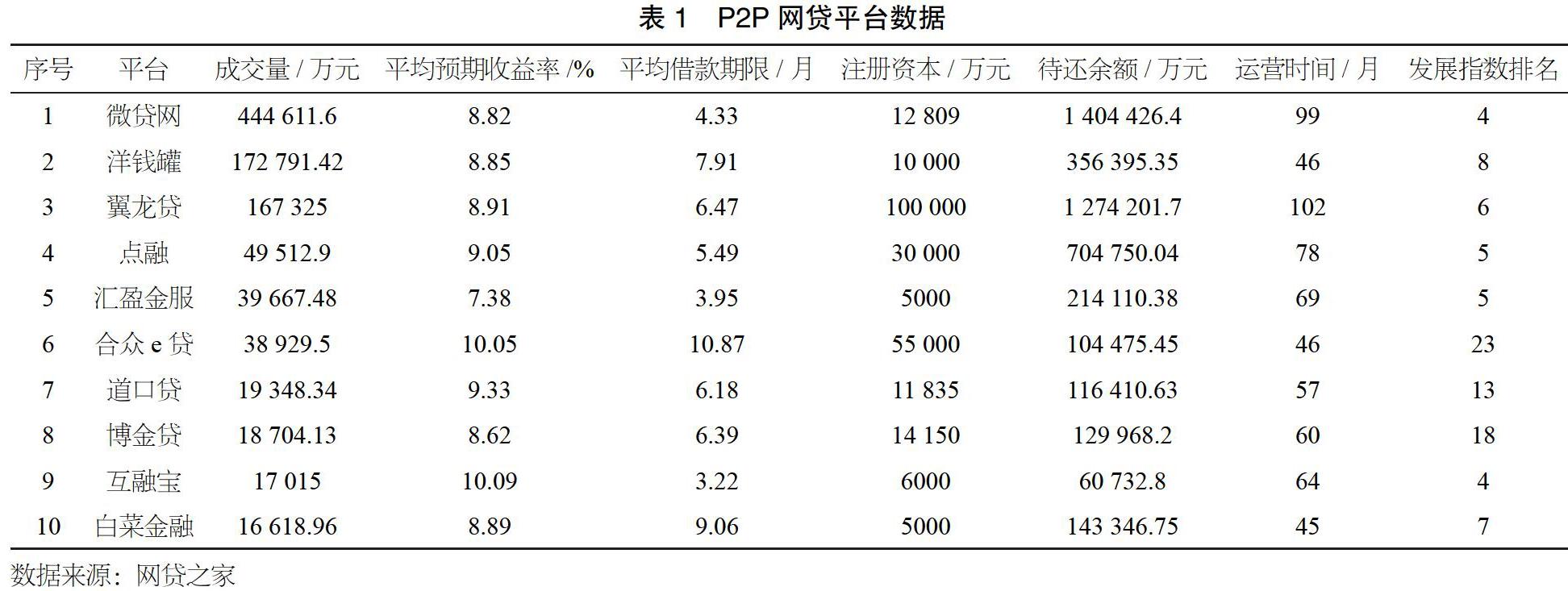

笔者在网贷之家网站选取以上平均借款期限、平均预期收益率、平台注册资本、运营时间和发展指数综合排名最高的10家P2P机构,把这几个因素作为自变量,以成交量为因变量构建多元函数模型。利用SPSS软件分析以上自变量对因变量的影响。多元线性回归的样本回归函数为:

假定自变量之间不具有较强的线性关系,即平均借款期限、平均预期收益率、平台注册资本、运营时间和发展指数之间不具有较强线性关系,而他们和成交量具有较强的线性关系。根据多元线性回归方程的特性,偏回归系数的绝对值越大,该自变量对因变量影响越大。如果多元线性回归方程中平均预期收益率的偏回归系数的绝对值最大,则表明投资者在选择P2P平台时会优先考虑预期收益率,则认为此时投资者不理性。反之,则认为投资者在进行P2P投资时会综合考虑平台各个因素的影响,统筹规划自己的投资,则认为此时投资者是理性的。

笔者从网贷之家选取数据,在民营系、上市系、国资系、风投系P2P平台,选取6~12个月为投资期限,时间节点为2019年8月的前10位平台为样本来分析数据,建立多元线性回归方程(见表1和表2)。

根据SPSS数据分析顯示,成交量的标准偏差最大,说明样本的成交量离散程度最大,即10个平台的成交量差距比较大。其次是注册资本,说明10个平台的规模大小有显著差别。发展指数的标准偏差为6.7说明样本平台的综合发展实力较为均衡。

根据相关性矩阵显示(见表3),各自变量与因变量之间程较高程度的相关,而各个自变量之间的关系程中低程度的相关。其中运营时间的绝对值与成交量之间相关性最大,说明运营时间是影响成交量最显著的因素,即投资者会考虑所选平台的资历,而不是单纯地把收益率放在首位。发展指数排在第二位,说明投资者还是较为注重平台的综合实力。平均借款期限排在第三位,说明借款期限的长短也是影响投资者投资较为重要的影响因子。排在影响力第四位的是平均预期收益率,说明投资者在选择平台时收益率不是决定性因素,即投资者会考虑平台的收益率,但不会把它当做唯一因素来考虑。分析表明,投资者在选择平台时会综合考虑平台的运营时间,综合实力、平均借款期限和平均收益率,而不是单纯地追求高收益率,说明投资者会在综合以上因素的基础上进行权衡选择,因此,认为投资者在进行投资时是理性的。

根据回归模型摘要显示(见表4),该模型R的值为0.847,调整后R方的值为0.364,R2的绝对值为0.718,接近于0.8,说明样本与模型拟合度较好,样本的选取比较具有代表性。

根据该模型的方差分析表,F值越大说明离散程度越好,同时表明回归的离散程度比方差的离散程度小,说明该模型较好地说明投资者在选择平台时考虑的因素(见表5)。

为了更准确地表明各个因素对成交量的影响,本文做了回归系数的显著性检验。显著性如果大于0.05则认为该因素对因变量成交量的影响显著。根据表6显示,回归系数的t值显著性检验除了运营时间以外均大于0.05,说明模型所选取的影响因素均能影响成交量。而运营时间的t值的显著性检验为0.046,说明运营时间对成交量的影响不大。同时,根据共线性统计,所有因素的VIF统计均小于10,说明所有因素之间不存在线性重合问题。

4 结论

根据以上分析结果显示,本文选取的自变量平均预期收益率、平均借款期限、注册资本、运营时间和发展指数与因变量成交量之间构建的多元线性回归模型成立。根据模型摘要,说明该模型与样本的拟合度较好,能基本反应在投资者在进行P2P投资时所考虑的因素。其中运营时间对成交量的影响较小,可以考虑剔除此自变量,由此得出对成交量影响较大的4个因素的顺序为运营时间、发展指数、平均借款期限和平均预期收益率。说明投资者在进行投资时最关注的是平台的资历,然后是平台的综合实力和借款期限,最后关注的是平均预期收益率。在这4个因素的共同作用下,投资者会选取平台进行投资即投资效用达到最大。而平均预期收益率为排名最后的影响因素则说明在投资效用最大时,投资会综合考虑影响投资的各项因素,而不是仅仅专注于平台收益率,因此,认为投资者在进行P2P投资时具有理性认识来权衡收益与风险。

(作者系山东财经大学东方学院 讲师)

(本文由山东财经大学东方学院2019年校级课题(KY201907)支持)

猜你喜欢

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

股市动态分析(2015年19期)2015-09-10

中国经济信息(2015年5期)2015-03-23