中美玉米期货市场功能效率比较

2020-05-11 12:12刘晨张锐王宝森

中国流通经济 2020年4期

刘晨 张锐 王宝森

摘要:价格发现与套期保值是期货市场的基本功能,能够反映期货市场的运行效率。通过对比中美贸易摩擦前后期货市场的价格发现和套期保值功能,分析中美玉米期货市场效率间的差距,探究我国玉米期货市场运行效率低的原因。利用格兰杰(Granger)因果分析、协整检验、分位信息份额模型、套期保值比率及绩效分析方法,定量对中美两国2013—2019年玉米期货及现货的数据进行分析,结果表明,中国玉米期货市场存在较强的价格发现功能,但套期保值绩效不佳。使用前沿分位信息份额模型和滚动格兰杰因果法分析中美两国期现货市场动态关系的区别,发现中国仅存期货市场对现货市场的单向引导,而美国在中美贸易摩擦前表现为玉米期现货市场具有相近的引导能力,套期保值效率较高,中美贸易摩擦增强了其现货市场对期货市场的引导能力,降低了期货市场运行效率。从期现货市场双向引导关系视角来看,中国玉米期货市场效率低的原因主要是现货市场的信息不完全、发展不完善,期现货市场缺少长期稳定的双向引导关系抑制了期货市场功能发挥。中国应全面加强期货市场建设,提升期货市场定价效率,推动农产品期货市场快速健康发展。

关键词:玉米期货;分位信息份额模型;价格发现;套期保值效率

中图分类号:F832.5文献标识码:A文章编号:1007-8266(2020)04-0056-11

收稿日期:2020-03-23

基金项目:北京物资学院青年科研基金项目“中美贸易摩擦对我国农产品期货市场运行效率影响研究”(2019XJQN04);北京物资学院科研专项“中国期货市场运行与创新研究报告(2019)”(2019qh07)

作者简介:刘晨(1989—),女,辽宁省抚顺市人,北京物资学院经济学院教师,博士,主要研究方向为期货与金融衍生品;张锐(1989—),男,宁夏回族自治区银川市人,北方民族大学商学院教师,博士,主要研究方向为农业经济;王宝森(1963—),本文通讯作者,男,河北省青县人,北京物资学院经济学院教授,博士,主要研究方向为金融工程与风险管理。

一、引言

玉米期货是农产品期货市场的重要组成部分,也是全球交易时间最久的农产品期货品种。同时,玉米作为重要的饲料原料,在配合饲料中所占比重高达60%以上,其价格浮动会对畜禽养殖造成非常明显的影响,进而波及农业的正常生产。中美两国均为全球玉米产消大国。从定价机制角度来看,美国玉米期现货市场高度发达。随着2017年8月中美贸易摩擦序幕的拉开,美国率先对“中国制造2025”计划的行业进行打压,而国内第一批公布的征税清单中主要涉及大豆、玉米等农产品,中方玉米进口整体出现逆转,进口谷物到港量明显减少。中美贸易摩擦对两国玉米期现货价格关系及期货市场的运行效率产生影响。尤其是2017年四季度出現玉米产需缺口,国内玉米价格整体上扬,投资者对玉米期货套期保值需求不断增加。

事实上,期货市场的价格发现功能和套期保值效率之间存在紧密联系,是效率市场的集中表现。价格发现是资产价格吸收市场信息的过程,在推进期货市场国际化的进程中,尤其是受2017年中美两国贸易摩擦的影响,玉米期货市场的价格发现与避险功能是否得到有效发挥,是否在服务实体经济中发挥了重要作用,国内尚缺乏综合对比研究。因此,通过比较中美玉米期货市场运行效率,深入探究中国玉米期货市场在发展过程中的价格发现和套期保值功能发挥状况,有利于增强中国玉米期货市场服务实体经济的能力,推进中国玉米期货市场国际化,提高市场运营效率。

二、相关研究述评

从现有研究成果来看,仅涉及玉米期货价格发现功能的文献较多。有学者认为国外期货市场基本发挥了其价格发现功能[ 1 ],但也有学者表示农产品期货市场(如玉米、小麦、大豆等)因投机因素的限制尚未达到弱式有效[ 2 ],从而不利于价格发现功能的发挥。黄建新和周启清[ 3 ]提出,中国的玉米期货和现货市场之间存在长期均衡关系,与美国市场的表现基本一致,但中国玉米仅存在期货市场对现货市场的单向引导,而美国则表现为相互引导。也有学者支持这一结论,认为中国玉米期现货市场表现出长期稳定的关系,玉米期货市场的价格发现功能在现货市场上得到了较好体现[ 4-5 ]。郭娆锋[ 6 ]发现美国玉米期货价格对中美玉米价格起到单向引导作用,说明美国仍主导全球玉米市场价格。此外,多数学者习惯使用共有因子(Common Factor,CF)模型比较多个市场的价格发现能力,其中最为典型的是哈斯布鲁克(Hasb? rouck)[ 7 ]的信息份额(Information Shares,IS)模型,它可以利用各个市场价格序列之间的协整关系分析两个或多个市场间的价格发现效率。分位信息份额模型(Quantile-IS)则可以更全面地体现不同分位点处的价格发现功能变化。需要说明的是,分位信息份额模型暂未应用到农产品期货价格发现效率的动态变化研究中。

当前针对商品套期保值功能的文献多数聚焦于以铜为代表的金属期货[ 8-9 ],涉及农产品期货套期保值功能的相关研究,如邵永同和战雪丽[ 10 ]通过对比中美期货市场发现,中国大豆期货套期保值效率远不如美国期货市场,主要原因在于期货市场流动性、参与主体和监管制度等方面存在问题[ 11 ]。有关玉米期货的研究相对较少,杨文静[ 12 ]的研究结果显示,中国玉米期货与现货价格间存在双向均值溢出关系,玉米现货价格可以引导期货价格的形成,从而实现套期保值功能。李圣军[ 13 ]发现,中美玉米期货、现货市场间的相关性存在差距,美国期货市场因其参与主体具有较高的套保积极性与规模、投机氛围不浓等原因,使得期现货市场具有较强的联动性,从而形成“期现高度关联?套保规模大”两者间的良性循环。此外,在套期保值模型优化方面,针对传统线性回归模型使用最小二乘法(OLS)估计最小方差套保比率具有残差无效性的缺点。向量自回归模型(ECM)和向量误差修正模型(VECM)考虑了期货序列和现货序列之间存在的协整关系[ 14 ],却往往无法体现金融资产收益率序列“波动汇聚”之特征。由此,很多学者开始使用广义自回归条件异方差(GARCH)模型[ 15-16 ],但这些模型并没有考虑到期、现货间的协整关系。在协整理论的基础上,学者们又综合分析了期、现货价格之间的短期动态关系,并提出了一些用于估计动态套期保值比率的模型,如ECM-GARCH模型同时考虑了协整关系与方差的时变性。学者们通过大量的研究还发现,在不同时期和不同的市场上,使套期保值最有效的GARCH模型不是固定的[ 17-19 ]。套期保值模型由静态到动态的发展过程中,套期保值效率普遍得到了提升[ 20 ],不过也有部分学者提出使用复杂套期保值方法未必比OLS有效[ 21 ]。

综上可知,中国农产品期货市场发展20多年,存在农产品期货市场相关研究跟不上市场发展的滞后问题。当前研究缺乏对玉米期货市场进行价格发现和套期保值功能的综合研究,尤其是针对中美两国玉米期货运行效率的对比分析较为少见。以往学者虽然论证了中国玉米期货市场具有较强的价格发现功能,但套期保值整体效果不佳。基于此,本文利用信息份额模型和套期保值模型,对中美两国2013年10月到2019年9月六年间玉米期货及现货的数据进行分析,以此识别两国的玉米期货市场是否具备价格发现和避险功能。考虑到中美贸易摩擦始于2017年8月18日美国宣布对中国启动“301调查”,且从2017年四季度开始中国玉米出现产需缺口,本文将样本区间划分为两个阶段:2013年10月至2017年9月和2017年10月至2019年9月,以此研究在中美貿易摩擦背景下两国期货市场运行效率的变化特征,从而使我国玉米期货市场运行效率研究更具说服力,并找出玉米期货市场运行低效率的原因,为我国玉米期货市场的健康发展提供参考意见,同时也希望在贸易摩擦背景下,为我国期货市场运行效率和风险管理能力的提升提供科学依据。

三、数据与研究方法

(一)数据来源

利用2013年10月至2019年9月整六年的数据来分析玉米期货的价格发现功能和套期保值效率。其中,中国玉米期货数据来源于大连商品交易所(DCE)活跃合约的收盘价格,玉米现货数据采用了各地玉米现货价格的均值;美国玉米期货数据来源于芝加哥期货市场(CBOT)活跃合约的收盘价格,玉米现货数据采用了伊利诺伊州中部地区2号黄玉米价格。以上数据来自于万得(Wind)数据库,实证分析使用软件为R语言。

(二)分位信息份额模型

四、实证分析

(一)玉米期货价格发现功能分析

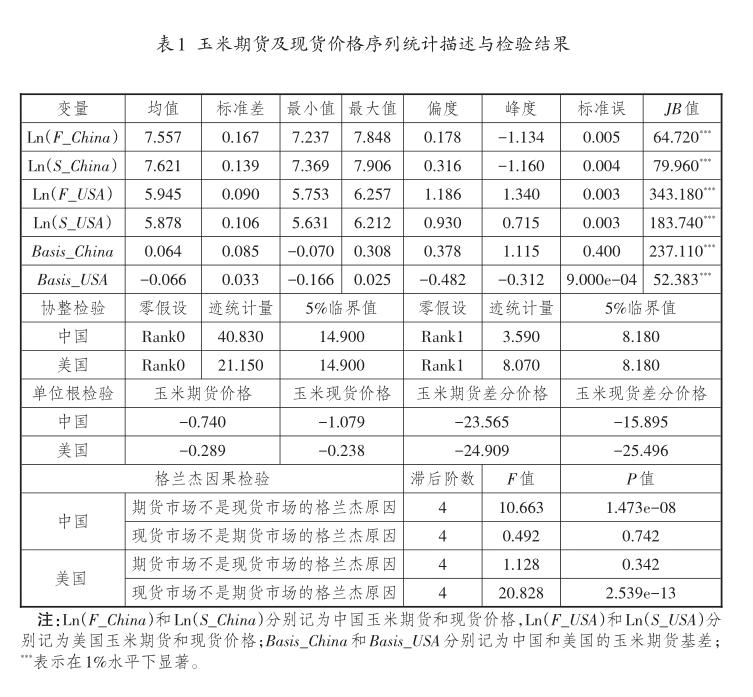

首先对玉米期货和现货价格进行了相关性分析,由此观察两个市场的价格走势,两国玉米的期、现货市场价格具有较高的相关性。其中,中国的期、现货市场静态相关系数为0.862,而美国的相关系数则为0.938,说明中美两国玉米期、现货市场价格之间具有高度正相关关系,且美国明显高于中国。

进一步检验期货现货市场价格序列的平稳性,中美玉米期、现货对数价格序列是不平稳的,考虑价格序列间的协整关系,只有满足协整关系才可建立VECM模型,进而求得每个市场的信息份额。表1给出玉米期货与现货价格序列的单位根检验(ADF),格兰杰(Granger)因果检验及协整检验结果。结果显示:中国玉米期、现货价格序列的ADF检验值(-0.740和-1.079)与美国玉米期、现货价格序列的ADF检验值(-0.289和-0.238)均大于各显著水平下的临界值(1%水平:-2.58;5%水平:-1.95;10%水平:-1.62),因此价格序列是非平稳的,而中国玉米期、现货一阶差分后的价格序列的ADF检验值(-23.565和-15.895)和美国玉米期、现货一阶差分后的价格序列的ADF检验值(-24.909和-25.496)均小于各显著水平下的临界值(1%水平:-2.58;5%水平:-1.95;10%水平:-1.62),因此差分后的价格序列则是平稳的,中美玉米期、现货价格均是一阶单整的;中美玉米期、现货价格间协整检验的迹统计量(3.590和8.070)均小于5%显著水平下的临界值8.180,因而拒绝Rank1的原假设,中美玉米期货与现货价格之间存在一个协整向量,表明两者存在长期均衡关系;滞后期为4的Granger因果检验结果P值表明中国玉米期货市场对现货市场存在单向引导作用,而美国现货市场单向引导期货市场。

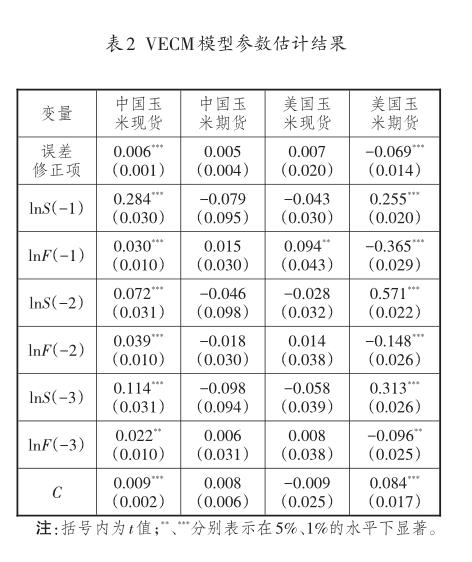

使用2013年10月至2019年9月期间的样本数据建立向量误差修正模型,滞后阶数根据SC准则定为3阶,估计结果见表2。

从回归结果来看,玉米期货市场和现货市场的误差修正项系数均是显著的,对于期货市场是显著为负的,对现货市场是显著为正的。误差修正项能够对期货市场和现货市场起到修正的作用,当期、现货价格偏离长期均衡关系,即出现JB值>0时,期货价格相对于现货价格偏高,在套利交易下期货价格会趋近于现货价格。此时期货价格会下跌,现货价格上涨,反之亦然(JB值<0)。误差修正项对期货价格具有负向调节作用,对现货价格的调节则是正向的,因此玉米现货市场误差修正项的系数为正,而玉米期货市场的系数则为负。

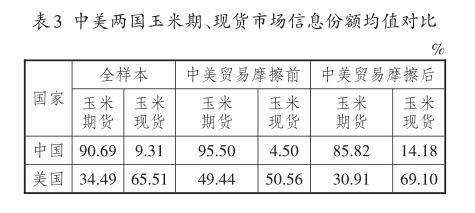

在VECM模型的基础上,利用信息份额模型对玉米期货市场价格发现功能加以度量,基于IS模型得到期货市场和现货市场的信息份额,以分析玉米期货市场是否在价格发现中起主导作用。对于全样本数据而言,中国玉米期货市场信息份额为90.69%,玉米现货市场信息份额为9.31%;美国玉米市场则表现为现货市场信息份额为65.51%,期货市场信息份额为34.49%(参见表3)。可见中国玉米期货市场具有较强的价格发现功能,而美国玉米现货市场的价格引导能力更强,这与Grang? er因果检验结果是一致的。中美贸易摩擦开始后,两国玉米的现货市场价格引导能力都有不同程度的提高,美国玉米现货市场信息份额为69.10%,中国玉米现货市场信息份额也提高到了14.18%,表明在贸易摩擦背景下,两国的玉米价格遭受到了不同程度的冲击。

(二)玉米期货套期保值功能分析

依据现货价格减去期货价格,在表1中同样给出了基差的描述性统计。从基差序列的均值、标准差、最大值和最小值容易看出:中美两国玉米基差的标准差分别为0.085和0.033,且中国玉米基差均值为0.064,表明中国玉米期货具有基差波动幅度大且长期处于贴水状态的特征。国内玉米的收储政策导致的供不应求是基差为正的主要原因。而美国玉米现货市场发展较为充分,信息更加透明。在套期保值与套利交易作用下,期、现货价格长期将趋于一致,且商品在正常供求关系下基差一般为负,因此美国玉米基差在均值为-0.066 4的附近小幅波动。通过对比可以看出,基差的大幅波动是我国玉米期货套期保值功能发挥不足、效率较低的体现。

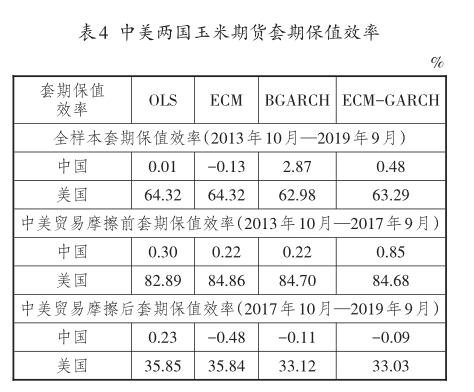

使用OLS、ECM、BGARCH和ECM-GARCH四种模型估计得到的套期保值比率,并依据最小方差法计算套期保值效率,其中根据前文的分段方法使用2013年10月到2017年9月、2017年10月到2019年9月的价格分别作为第一阶段和第二阶段的样本计算最优套期保值比率,以此比较中美贸易摩擦前后两国玉米期货市场套期保值效率的变化特征。结合四种方法(OLS、ECM、BGARCH和ECM-GARCH模型)得到中美玉米套期保值效率比较结果如表4所示。

从套期保值结果来看,四种套期保值计算方法得到的结果非常接近,表明得到的中美玉米套期保值效率结果是稳健的。通过对比中美贸易摩擦前后的套期保值效率,发现中国玉米动态套期保值效果较好,而对于美国较成熟的市场,静态套期保值效果更佳。这表明国内套期保值最优套保比率的厘定要注意短期调整,建议企业实施套期保值策略时,积极关注玉米基本面、供求关系等信息的实时变动,使用动态模型提高套期保值效率。但总体上与美国相比,我国玉米期货市场几乎不存在套期保值功能(美国玉米期货市场的套期保值效率在贸易摩擦前高达80%以上),主要原因在于我国一直以来都是玉米生产大國,对现货市场的波动有合理预期及监管制度较为完善,而玉米期货市场则因投机交易者的参与造成价格大幅波动,套期保值功能并不能得以充分实现。从基差的标准差值也很容易看出,基差的不确定性和大幅波动现象是影响玉米期货套期保值功能发挥的根本原因。然而美国玉米期货市场经过百年来的发展具有完善的监管制度和投资者结构,使得玉米期、现货市场走势基本一致,从而CBOT玉米能够通过套期保值有效规避现货价格风险。在贸易摩擦开始后,中美两国的玉米期货套期保值效率都有不同程度的下降(美国玉米期货套期保值效率不足40%),但由于国内玉米期货市场本身效率偏低,且对玉米进口有配额限制,因此短期内虽然会导致玉米价格上涨,但对期货市场整体套期保值效率的影响并不大。而对于美国玉米期货市场而言,由于贸易摩擦改变了玉米的种植面积与种植规则,引起玉米价格波动导致的基差风险降低了套保效率。

(三)玉米期货价格发现动态过程

进一步使用Quantile-IS模型得到了基于全样本的玉米期货与玉米现货的信息份额,表5再次证实了中美玉米期货市场的价格发现功能具有较大的差别。长期来看,中国玉米期货市场具有相对较强的价格发现功能,而美国玉米现货市场则具有相对较强的价格引导能力。同时也能够进一步证明中国玉米期、现货市场的价格引导能力随市场状态发生动态变化,而美国能够长期保持现货市场主导具有很强的价格引领作用。基于分位信息份额模型的中国玉米期货信息份额虽然大半都保持在80%以上,但波动幅度较大。美国玉米期货市场信息份额大多保持在40%左右,且在35%~ 65%之间,这与传统信息份额模型结果基本一致。然而通过前沿分位信息份额模型容易发现在分位点的两端,即市场处于极端行情时,中国期、现货市场的主导地位容易发生改变,如在(τ1,τ2)=(0.9,0.1)时,期货市场信息份额为17.45%。因为在现货市场大幅下跌或具有明显趋势性行情时,我国现货市场会率先迈出下跌步伐,出现领跌期货市场的局面。总体而言,我国玉米期货市场具有更强的价格发现功能;对比美国玉米市场,我国玉米期货市场功能发挥不稳定,也是出现期现价差扩大,期货市场运行效率较低的原因。

(四)动态Granger因果检验

玉米期货动态价格发现过程表明中美玉米期货市场价格发现功能存在较大差别,并且在不同市场状态下,期货市场价格发现效率也会发生变化。但整体上表现为国内玉米期货市场引导现货市场,而美国现货市场则引导期货市场。进一步使用滚动Granger因果检验分析[ 25 ],窗口期设定为240个观测数据,对多次窗口都进行Granger因果滚动分析,其中滞后期的选择根据当期240个观测数据的SC准则确定。最终共进行了865次的Granger因果检验分析(参见表6),其中中国玉米期货市场相对现货市场而言,表现为期货市场引导现货市场,在1%、5%、10%置信水平下显著次数占比分别为41.97%、43.58%和45.65%,而现货市场几乎不引导期货市场。美国玉米期、现货市场具有相互引导关系,且现货市场具有更强的引导能力,尤其是在贸易摩擦引发后,在1%、5%、10%置信水平下显著次数占比分别为56.29%、79.64%和79.64%。以上结果与IS模型和Quan? tile-IS模型结果一致,说明结论具有稳健性。但进一步通过分段结果可知,尽管国内期货市场具有较高的信息份额,且滚动Granger因果检验中期货市场引导现货市场的显著比例较高,但远不及美国玉米期货市场套期保值效率。从动态Granger因果关系可以看出,中国玉米仅存在期货市场对现货市场的单向引导关系,而美国则具有双向引导关系,且当现货市场与期货市场的引导能力相近时,期货市场才能充分发挥其套期保值功能,这也是美国玉米期货市场能够在贸易摩擦前具有较好的套保效果,而贸易摩擦后效率大幅下降的原因。结合Quantile-IS与滚动Granger因果的稳健性检验分析,玉米期货市场套期保值效率高低与否并不一定取决于价格发现功能的强弱,而应进一步分析期、现货市场间的联动关系。玉米现货市场的发展成熟度与期、现货市场间的高度联动关系直接影响了期货套期保值功能发挥,而中美贸易摩擦在一定程度上改变了玉米期、现货市场对信息冲击的反应能力,两个市场间引导关系的强弱变化影响了期货市场的运行效率。

五、结论与建议

(一)结论

本文为对比中美玉米期货市场功能,科学评判我国期货市场运行效率,基于万得数据进行了一系列的实证检验,发现中美玉米期货市场功能发挥存在差距,并得出在中美贸易摩擦前后两国玉米期货市场运行效率的若干结论。

第一,中美玉米期货市场在价格发现功能上存在较大的差别,我国玉米期货市场具有较强的价格发现功能,而美国玉米现货市场则具有较强的价格引导作用。对比中美贸易摩擦前后的信息份额值,我国玉米期货市场的主导地位保持不变,而美国在贸易摩擦前期、现货市场间具有相近的价格引导能力,在贸易摩擦后玉米现货市场的引导能力则明显增强。结合两国套期保值效率在中美贸易摩擦前后的表现,美国套期保值效率较高的阶段是中美贸易摩擦前,此时期、现货市场间的信息份额值很接近。由此可见,期货市场的有效与否离不开现货市场的同步发展,美国作为玉米产量第一大国且具有完善的现货交易体系,为期货市场健康发展提供了良好环境。美国期现市场的双向引导关系是现货市场发展完善、期现货市场间高度联动的体现。

第二,玉米期货价格发现与避险功能紧密相连,实证结论与以往学者基本一致。虽然玉米期货市场具有较强的价格发现功能,但并没有充分发挥避险功能。仅从全样本检验结果可以看出,我国玉米期货对现货市场存在单向Granger因果关系,而美国玉米则是现货市场对期货市场存在单向Granger因果关系。然而经过进一步的稳健性检验分析,期货市场虽然在整体上具备价格发现功能,但结合动态Granger因果检验,现货市场却完全不具备引导期货市场的作用。通常情况下,期货市场能够更快地融入价格信息,具有天然的价格发现条件,而期货市场建立在成熟的现货市场基础上,两者只有具有相互引导的功能,才能保证套期保值效率的充分发挥。进一步对比美国市场可以发现,在贸易摩擦前,期货市场和现货市场都具有相互引导作用,且引导能力接近(在1%水平下现货市场显著比例较高,在5%和10%水平下期货市场显著比例较高);在贸易摩擦后,现货市场引导期货市场在任何水平下的显著比例都远高于期货市场,而套期保值效率却大幅下降,表明只有在具有期现市场双向引导能力相近时,才能够有效提高两个市场间的信息传递效率,提高套期保值功能。中美玉米市场间的差距,一方面是由于国内较低的成交量和持仓量无法保证期货市场具有充足的流动性,而美国CBOT玉米则拥有较多且稳定的交易头寸,且期货市场的流动性和期货市场功能的良好发挥提高了农场主、玉米加工厂和养殖厂参与套保的意愿;另一方面是现货市场是期货市场发展的基础,美国玉米种植的物流仓储体系非常成熟,玉米价格形成于一个自由竞争市场,而国内玉米现货市场发展不完善、信息不透明和政策限制等因素影响了供求平衡,这也是其运行效率难以保障的原因。与此同时,两国市场受贸易摩擦影响带来的现货市场价格波动与基差风险打破了原有的期现货市场间的联动关系和价格引导能力较弱,是两国期货市场套期保值效率降低的原因。

第三,通过对比中美玉米期货市场的价格发现和避险功能,能够发現我国与成熟市场运行效率的差距。单纯使用信息份额或套期保值模型都无法充分对玉米期货市场运行效率给出综合评价,需进一步结合贸易摩擦背景进行分段研究得出科学的结论。套期保值效率过低会直接影响期货市场的参与者数量,而套期保值比例过低又反过来影响期货市场效率,只有两者协同发展与完善,才能逐步提升期货市场功能。透过分位信息份额模型结果,我国玉米期现市场引导关系并不稳定,从简单相关系数值也容易得出美国玉米期现市场价格之间具有更强的相关性。由此可知,我国尚缺乏有效的现货市场定价机制,传统的看货议价方式有失基差定价的科学性,使现货市场价格无法真实反映供求关系,基差风险波动过大导致套期保值效果不佳。而美国玉米市场基差波动幅度小且稳定,现货企业与农场主参与套期保值比例很高,能够更有效地运用期货市场规避现货价格风险,但应对如贸易摩擦等其他外部冲击时,现货市场的价格波动仍会降低玉米期货市场运行效率。此外,我国玉米期货市场交易主体不健全,存在大量的投机因素和机构散户化现象,这也是抑制我国玉米期货市场功能发挥的重要原因。

(二)建议

结合以上结论,本文为监管层决策调整和市场投资策略制定提出以下参考建议:

第一,优化玉米期货交割制度,完善玉米现货交易体系。任何期货市场都立足于现货市场的基础之上,只有不断推动现货市场的发展,才能使期货市场更加趋向于成熟。通过明确交割质量标准和执行细则,降低交割、仓储费用等成本,保证实物交割顺利进行。与此同时,加快建立统一、开放且自由竞争的玉米现货市场,保证现货市场的流动性,从而形成有效的玉米价格。总体而言,健全的市场交易机制能够实现期货与现货的价格收敛,进一步发挥玉米期货市场的避险作用。

第二,完善交易主体结构,提高企业参与套保比例。我国玉米期货市场运行效率与投资者结构有直接关系,我国投资者结构不健全且有的投资者缺乏专业的期货交易知识,未来仍需不断提升交易主体素养。企业的积极套保行为有益于玉米期货市场的稳定运行,如给予套期保值者一定比例的保证金优惠,通过提供更高比例的银行贷款等途径提高企业参与套期保值的意愿,从而提升期货市场的运行效率。

第三,推进玉米期权市场建设,优化“保险+期货”模式。玉米期权的上市作为期货衍生品工具的补充,能够有效规避基差贸易中的价格风险,同时也为“保险+期货”试点提供风险对冲工具,促进“保险+期货”的深入展开和全面普及。结合美国玉米期货市场运行效率受中美贸易摩擦的影响,现货市场受供给因素、种植规律变化等影响导致的价格波动风险会降低期货市场运行效率。建设成熟的期权市场可以稳定现货市场,减少波动性,未来仍需持续优化做市商制度,科学合理设计玉米期权合约,保证玉米期权市场的流动性和定价的有效性。建立由期货监管机构、农业主管部门、保险监管机构等多个部门组织的协同体系,成为优化“保险+期货”模式的体制保障。

第四,调整监管思路,推进期货立法,充分利用监管手段提升期货市场运行效率。要完善内幕交易相关的法律法规,完善信息披露机制,适当加重对内幕交易的惩罚,避免操纵价格行为的发生。进一步结合投资者分级管理优化限额持仓制度,密切关注投资者的投机及套期保值持仓情况,以保证期货市场安全稳定运行。这也是期货市场服务“三农”的基本前提。

第五,基于中美贸易摩擦背景,借鉴国外成熟市场发展经验,加快我国期货市场对外开放及国际化进程,增强国际影响力。通过完善投资者结构与交易成本管理,提高期货市场定价效率。健全成熟的现货市场、长期稳定的期现市场双向引导关系是期货市场运行效率提升的保障。在应对如中美贸易摩擦等突发事件和外部冲击时,使我国玉米及其他商品期货市场能够充分发挥套利机制的作用,有效对冲贸易摩擦对现货市场异常波动的影响,保障期货市场功能发挥。此外,也应继续完善商品期货(期权)品种体系,选择如玉米等少量具有国际定价影响力的品种率先开放,吸引国外投资者以实现投资主体多元化发展。政府应适当减少对现货市场的干预,提高期货市场的开放程度,从整体上推动我国农产品期货市场快速健康发展,提高农产品期货市场服务于实体经济的能力。

参考文献:

[1]XU X.Cointegration and price discovery in US corn cash and futures markets[J].Empirical economics,2018,55(4):1-35.

[2]DIMPFL T,JUNG R C,FLAD M.Price discovery in agri? cultural commodity markets in the presence of futures specu? lation[J].Journal of commodity markets,2017(5):50-62.

[3]黄建新,周启清.中美玉米期货市场对现货市场价格影响的实证分析[J].宏观经济研究,2014(7):136-143.

[4]于兴业,徐杭.“保险+期货”:玉米现货市场价格感知机制研究[J].玉米科学,2019,27(3):173-178.

[5]刘文婕,张可佳.我国玉米期现货市场的风险传递效应研究[J].玉米科学,2019,27(1):169-174.

[6]郭娆锋.中美玉米期货与现货价格的联动性研究[J].价格理论与实践,2015(11):119-121.

[7]HASBROUCK J.Intraday price formation in U.S. equity in? dexmarkets[J].Journaloffinance,2003,58(6):2 375-2399.

[8]XU R,LI X.Research on the effect of dynamic hedge ratio model based on EWMA of copper futures[J].Journal of quan? titative economics,2017(4):16.

[9]彭紅枫,陈奕.中国铜期货市场最优套期保值比率估计——基于马尔科夫区制转移GARCH模型[J].中国管理科学,2015,23(5):14-22.

[10]邵永同,战雪丽.中美大豆期货市场套期保值效率比较研究,价格理论与实践,2014(8):93-95.

[11]闫云仙,张越杰.美国玉米期货市场功能发挥的经验及启示[J].农业经济问题,2011,32(7):106-109.

[12]杨文静.市场情绪、玉米期货价格和现货价格相关性分析——基于MSVAR-Full BEKK-GARCH模型的实证研究[J].价格理论与实践,2017(2):127-130.

[13]李圣军.中美玉米期货市场套保绩效比较研究[J].农业经济与管理,2018(4):87-96.

[14]CHOUDHRY T,HASAN M,ZHANG Y.Forecasting the daily dynamic hedge ratios in emerging European stock fu? tures markets:evidence from GARCH models[J].Interna? tional journal of banking,accounting and finance,2019,10(1):67-100.

[15]LERSKULLAWAT P.Hedging effectiveness on the thai? land futures exchange market[J].Applied economics jour? nal,2019,26(2):38-58.

[16]LIU H C,HUNG J C.Minimum variance hedge perfor? mance of the realized-volatility-based GARCH model with alternative conditional correlation settings[J].Journal of ac? counting,finance and management strategy,2017,12(1):35-54.

[17]KOULIS A,KAIMAKAMIS G,BENEKI C.Hedging effec? tiveness for international index futures markets[J].Econom? ics and business,2018,32(1):149-159.

[18]AHMAD W,MISHRA A V,DALY K.Heterogeneous de? pendence and dynamic hedging between sectors of BRIC and global markets[J].International review of financial anal? ysis,2018,59:117-133.

[19]LAI Y S.Dynamic hedging with futures:a copula- based GARCH model with high-frequency data[J].Review of de? rivatives research,2018(4):307-329.

[20]劉晨,安毅.动态套期保值模型的改进路径及其有效性——一个研究述评[J].南方金融,2018(9):33-42.

[21]LIEN D.A further note on the optimality of the OLS hedge strategy[J].Journal of futures markets,2010,28(3):308-311.

[22]GONZALO J,GRANGER C.Estimation of common longmemory components in cointegrated systems[J].Journal of business andeconomic statistics,1995,13(1):27-35.

[23]LIEN D,WANG Z.Quantile information share[J].Journal of futures markets,2019,39(1):38-55.

[24]PEDERSENT Q.Predictable return distributions[J].Journal of forecasting,2015,34:114-132.

[25]许荣,刘成立.限制交易政策如何影响期现关系?——对股指期货价格发现功能的实证检验[J].金融研究,2019(2):154-168.

责任编辑:林英泽

Comparative Research on Price Discovery and Hedging Efficiency Between Chinese and American Corn Futures Market

LIU Chen1,ZHANG Rui2and WANG Bao-sen1

(1.Beijing Wuzi University,Beijing101100,China;2.North Minzu University,Yinchuan,Ningxia750021,China)

Abstract:Price discovery and hedging are the two basic functions of the futures market and they can reflect the operational efficiency of it. In order to explore the gap between the efficiency of the Chinese and American corn futures markets,through the analysis of the two functions of price discovery and hedging during the period of trade disputes between China and the US,the low operating efficiency of corn futures market is explained. By using the Granger causality analysis,quantile information share model and hedging performance and hedging model,the authors analyze the 2013-2019 corn futures and spot data of China and the United States. The results show that there is a stronger price discovery function in Chinas corn futures market,but the hedging shows poor performance. With the help of frontier model of quantile information share and rolling Granger causality analysis,the authors also analyze the dynamic relationship between the spot and futures market,and it is found that there is only the one-way Granger guidance from futures market to spot market. The guidance capabilities of US corn spot and futures market were comparable before the trade dispute;and the hedging efficiency is higher at that time. Whereas the trade dispute increases the price function of the spot market thus decreases the efficiency of the futures markets. The authors explain the reason for the inefficiency of Chinas corn futures market from the two- way guiding relationship perspective under the trade disputes background,such as the incomplete information and incomplete development in the corn spot market,and the lack of a longterm and stable two-way guiding relationship between the two markets. We should comprehensively strengthen the construction of the futures market and improve the pricing efficiency of futures market to promote the rapid and healthy development of agricultural futures market.

Key words:corn futures;quantile information share model;price discovery;hedging efficiency