“营改增”对我国物流上市公司投资活动的影响

2020-05-11 12:12许海晏安久意

中国流通经济 2020年4期

许海晏 安久意

摘要:“营改增”是我国财税体制改革的一部分,是国家实施结构性减税的一项重要举措。作为首批试点行业企业,物流企业在实施“营改增”后税收负担及投资活动等的变化,是政府部门和学术界都很关心的问题。选择我国沪深两市物流上市公司2009—2018年的相关数据为研究样本,从国泰安数据库中获得最新数据,采用多元线性回归模型评估“营改增”对上市物流公司固定资产及无形资产投资活动的政策效应,研究结果显示,“营改增”能显著增加仓储邮政业上市公司的固定资产及无形资产投资,显著降低水上运输业上市公司的固定资产投资,对其他物流行业上市公司的固定资产及无形资产投资均没有显著性影响。鉴于不同盈利和不同税率情况下的物流细分行业受“营改增”政策影响的结果差异较大,建议政府部门进一步简化并降低物流企业税率,完善鼓励投资的相关配套政策;相应行业的企业管理层也应顺应政策导向,根据市场需求和自身资产情况,统筹安排投资时机和力度,将税收节约的资金进行有效投资。

关键词:“营改增”;物流上市公司;固定资产投资;无形资产投资

中图分类号:F273.4文献标识码:A文章编号:1007-8266(2020)04-0076-11

收稿日期:2020-01-16

基金项目:北京市哲学社会科学规划项目“北京物流企业‘营改增实施效果实证研究”(18JDGLB024)

作者简介:许海晏(1973—),女,湖北省老河口市人,北京物资学院商学院副教授,主要研究方向为物流企业成本管理;安久意(1985—),男,河南省南阳市人,北京物资学院物流学院副教授,主要研究方向为物流与供应链管理。

一、引言

物流业作为被国家列入调整振兴的十大产业中唯一的生产性服务业,在推动经济发展和促进不同产业结构调整升级方面发挥着积极的作用。近几年来我国物流业发展迅速,2018年我国社会物流总额达到283.1万亿元,比2017年增长12%。近几年,我国的物流业景气指数保持高位运行,2019年7月的景气指数为51.1%①。从数据不难看出,当前物流运行继续保持活跃,新兴物流领域发展迅速,社会物流运行效率得以改善,物流企业业务规模增长整体平稳,但我国物流企业目前仍存在数量众多、规模较小、服务效率低下、物流设施投资不足、研发创新能力较差等问题。

在全球经济增长放缓、减税成为大势所趋的背景下,为了优化税制结构、减轻企业税负和激发企业经营活力,我国政府在财税方面进行了多方面的改革,其中将营业税改征增值税(以下简称为“营改增”)成为税收制度改革中非常引人注目的一个举措。物流业是“营改增”首批进入试点的行业,从2012年开始在上海试行,到2014年初铁路运输和邮政业进行税改,物流业已全部实现“营改增”。随着2016年“营改增”在全国各行业全面铺开,到2019年4月再次推出三大措施,该政策的推进在8年间迈了十大步。而物流业在“营改增”改革过程中的财务数据和投资活动变化,一直受到各界广泛的关注。在试点初期,由于增值税的税率比营业税税率明显要高,尤其是交通运输业增值税的名义税率为11%,而之前营业税税率仅为3%,而且可抵扣的进项税额较少,有不少专家认为此举不仅不能降低交通运输业的税负,还会使其增加。税负的增加又会带来企业利润、现金流减少等一系列问题,与“营改增”的初衷可能相违背。但也有专家认为这只是刚开始试点的情况,随着“营改增”的全面推进,可抵扣项不断增加,最终会实现降低税负的目标。事实上,随着全面“营改增”的不断推进,再配合国家不断出台的各种辅助政策,企业基本实现了降低税负的目标。但是税负只要降低,企业现金流和利润就会增加吗?其实不然,只有在假定其他条件不变的情况下,现金流和利润才会增加,影响企业现金流和利润的因素众多,税负的降低只是其中之一。笔者曾利用物流企业上市公司2009年到2017年的数据进行流转税税负、现金流以及总资产收益率(ROA)的相关分析,发现物流企业的平均流转税税负的走势基本平稳,在2013年稍有下降,但2014年、2015年开始攀升,到2016年全面“营改增”实施后呈下降之势。现金流的趋势变化却和税负相反,2014年、2015年现金流逐渐增加,2016年、2017年呈現下降的趋势,与一般认为的现金流会随着税负的减少而增加的观点并不吻合。而总资产收益率的变化与税负的变化趋势在2015年后有相同之处,税负下降,企业总资产收益率有所提升。

由此可见,“营改增”对物流企业的财务影响不一定与政策实施的初衷一致,而作为“营改增”的另一个目标鼓励企业加大投资,是否能够在物流企业的决策中得以实现,也需要通过实证来进行验证。毕竟企业的投资行为有若干的影响因素,如投资取得的收益、投资耗费的成本、社会的需求以及税收政策等,“营改增”是否能成为其中的重要因素有待证明。如果达不到政策的实施效应,应该如何进行进一步调整,才能对企业有更好的引导,企业又应该如何结合自身发展需要去合理投资,这些都是值得研究的问题。

因此,本文选用国泰安数据库(CSMAR)中物流行业上市公司最新年报数据,采用多元线性回归模型进行实证研究,评估“营改增”对上市物流公司固定资产及无形资产投资活动的政策效应,了解“营改增”的政策实施效果,以期为政府部门制定下一步的财税政策以及物流公司管理层决策提供可行的建议。

二、文献综述与理论分析

(一)文献综述

物流行业作为“营改增”首批试点的行业,从试点到全面实施以来的情况,受到学术界较多关注。众多学者对“营改增”政策实施后物流企业的财务变化进行了理论研究,但只有少数学者借助于上市公司的数据或政府部门数据进行了实证研究,因此涉及实证研究的成果不多。从实证研究的对象看,主要集中在交通运输业上市公司,对物流辅助服务企业关注较少。从实证研究的内容看,主要关注点在物流企业的税负变化或经营业绩上,对物流企业投资活动方面的研究非常少。但是国家实施“营改增”政策的目的不仅是帮助企业减税降负,还希望以此引导企业的合理投资,鼓励企业积极研发创新,因此这方面急需补充相应的研究成果。

在税收和企业投资关系方面,国外早有研究发现减税措施可通过减少投资耗费、增加现金流或企业估值等渠道直接或间接促进企业投资[ 1-2 ]。政府增、减税与企业研发投入变化方向相反[ 3-4 ],且减税的长期效应大于短期效应[ 5 ]。國内对该方面的研究结果主要分为两大类。一类研究结果认为,“营改增”后企业投资会有所增加。如刘柏和王馨竹[ 6 ]发现,“营改增”可以通过抵税效应增加现代服务业企业的资产投资;马悦[ 7 ]结合统计数据与回归结果发现,“营改增”政策在交通运输业能够明显影响管理层的投资活动;服务外包企业投资意愿“营改增”后也有明显提升[ 8 ]。但对投资方向的影响又有所不同。如袁从帅等[ 9 ]发现,“营改增”虽然提升了企业投资总量,但未明显增加设备类固定资产以及无形资产投资,只不过无形资产投资比设备类固定资产投资的政策敏感性更强;刘建民等[ 10 ]对湖南省上市公司“营改增”后的投资进行研究后认为,设备类固定资产投资有明显增加,但无形资产投资却几乎没有增加。

另一类研究结果则显示,“营改增”对企业投资活动并无明显影响。在对2004年东北地区首次实施增值税转型政策效果进行研究时,刘怡等[ 11 ]就发现了增值税政策非但没有增加企业的固定资产投资,还弱化了所得税政策效应;钟杰等[ 12 ]在对2004年增值税转型时的160家公司数据进行研究后也有类似发现;蒋明琳等和陈昭等[ 13-14 ]认为,“营改增”后企业投资行为的增加会增多累计折旧额,进而提高其营运成本,对制造业企业研发和固定资产扩张行为有显著的负向影响;邵悦心等[ 15 ]用双重差分法结合倾向得分匹配法检验后发现,“营改增”政策未能明显影响相关企业的研发投入,税改没有达到理想效应。

以上研究从不同角度分析了“营改增”政策实施后企业投资方面的变化情况,并借助数学模型多方面验证“营改增”的影响效应,为本文的研究提供了理论基础。但现有研究主要聚焦在制造业、服务业和交通运输业等上市公司,且主要集中在税负变化方面,对整体物流上市公司的投资活动在“营改增”政策实施过程中受到的影响及实施效果,缺乏较为规范和系统的实证分析。

(二)理论分析

一般企业在投资决策时重点关注的因素包括投资获利情况、投资成本、筹资能力、投资风险、投资管理、社会需求和税收政策等因素,其中投资获利和投资成本是决定性因素。而税收政策一般会影响投资的边际收益率和投资成本,通常在其他条件不变时,税收政策如果提升了投资成本,就会降低投资的意愿;而能降低投资成本的税收优惠政策,则会推动投资增加。因此政府可以通过税收政策的变化来鼓励或限制企业投资。

增值税作为一种价外流转税,其税额多少取决于两方面。一是销项税额,二是可抵扣的进项税额。当抵扣链条完整时,增值税是可以转嫁的税种,不会直接影响企业的利润。而营业税作为营业税费的主要内容,是企业费用构成的一部分,直接减少企业利润。因此当“营改增”实施后,从会计处理来看,企业的利润会因此而增加。从增值税影响现金流的情况来看,缴纳营业税、增值税等相关税费的活动对企业现金流量的影响主要体现在对经营性现金流量的影响。“营改增”前,企业应缴纳的营业税税额为全部收入×营业税率,上缴时会直接导致企业现金流的减少。“营改增”后,企业应缴纳的增值税额为销项税额与进项税额的差额部分,在发生增值税的进项税额、销项税额、缴纳增值税以及税费返还时都会影响企业现金的流入和流出。由于城建税及教育费附加等附加税费是以流转税为计税基础的,因此其金额也会随流转税金额的变动而变动,这些情况都会进一步扩大“营改增”对企业现金流的影响。从增值税对企业现金流和利润的总体影响看,实施“营改增”政策后,理论上在其他条件不变的情况下,企业现金流和利润得以增加,可以减轻企业投资的财务费用,进而激发企业的投资意愿。

增值税对企业的投资成本也会产生一定影响。目前政策规定,增值税一般纳税人购买的固定资产和无形资产都可以将发票里所注明的增值税额作为进项税额抵扣,而且明确规定凡是直接用于科学研究等方面的进口仪器和设备均可以免征增值税,这些规定消除了对固定资产和无形资产投资的重复征税,相当于减少企业投资耗费资本,进而激发企业的投资意愿。很多物流企业是劳动密集型服务企业,人力成本一般要占总成本的30%~40%,且面临着年轻劳动力招工困难和流动性大的问题,使企业人工成本不断攀升,并导致企业总成本不断上升。由于目前人工成本不能作为进项税额抵扣,因此企业面对不断攀升的成本时,会优先考虑以机器设备替代人工,这不仅可以减少企业增值税,还可以降低企业整体成本。目前物流设备和物流技术的更新日新月异,无人机、无人港、无人仓、无人驾驶、机器人配送等一系列先进设备和技术已在我国试验应用。如已开港运营的上海洋山港四期是全球最大自动化码头,京东投入使用了首个全流程无人仓等。这些新设备、新技术的不断涌现,可提升物流效率,降低差错率,提高用户消费满意度。这些外在环境的变化,促使物流企业积极采用新型设备、新型技术,提升企业服务品质,不断增强市场竞争力。

从社会需求来看,2009—2018年,我国货运量从282.52亿吨增加到515.27亿吨,增长了82%;货运周转量从12.21万亿吨公里增加到近20.47万亿吨公里,增长近68%;增长速度最快的快递业务,快递量10年增长了26倍,年均增长率为43.87%,呈现爆发式增长。快速增长的社会需求要求物流企业扩大投资,提高自身规模以满足不断增长的生产消费需要。而从社会投资情况看,2009—2018年,我国交通运输业、仓储业和邮政业固定资产投资(不含农户)年均增长率为11.81%,其中仓储业固定资产投资完成额年均增长率为19.01%;邮政业固定资产投资10年增长超过507%,年均增长率为22.20%。整体社会投资情况也迎合了社会需求的发展。②

因此,在“营改增”政策试点及全面实施后,基于内在条件的变化和外在环境的压力,物流公司应该会考虑增加固定资产和无形资产的投资活动,如新建仓储仓库、购置仓储装卸设备、更新运输工具、购买信息软件、专利权等,通过这些投资活动来增加可抵扣进项税额,减少企业流转税税负,使企业有更多的资金投入物流设施的完善和技术服务创新等活动。

但是,从另一方面来说,这种引导的效果并不确定。首先,增值税对各类企业影响并不一样。早在增值税开始转型时就有研究发现,相对于资本和技术密集型的企业而言,改革对劳动密集型企业益处不大。其次,物流企业一般持有较多的存量固定资产。物流企业中的交通运输企业和仓储企业共同的特点是各种交通工具如飞机、轮船、汽车以及仓储设施等固定资产的使用寿命长,单价较高。新购入固定资产时的进项税虽然可以一次性进行抵扣,但是企业在政策实施前完成的固定资产(运输设备等)采购,属于不可直接抵扣进项税额的存量固定资产,这类资产的更新速度较慢,造成短时间内难以再有新的可抵扣额。而且减少固定资产成本的同时也会因此减少固定资产的折旧,造成所得税税收挡板效应的降低,从而增加企业所得税。最后,由于“营改增”时间从2012年开始试点到2018年仅有7年,政策效应存在一定的时滞性,有一些企业出现了税负逆向上升的情况,没能增加企业的现金流,财税[2016]36号文件出台后企业购进的无形资产才被纳入抵扣范围,全面“营改增”政策实施的时间较短,因此未能很好地激励物流企业增加投资活动。另外,企业实施试点的时间不同,行业分类不同,都可能使得“营改增”带来的影响不同。作为相对资本密集型的交通运输业适用11%(2012—2017年,2018年调整为10%,2019年下调至9%)的高税率,而相对劳动密集型的物流辅助服务业适用6%的低税率,在总体上也可能会弱化减税效应,从而未能实现改革的目标。

由于影响物流企业投资决策的因素较多,即便国家大力鼓励企业投资,“营改增”增加了企业的现金流,但是企业管理层是否会增加投资还要考虑多方面因素,如投资效益、对市场前景的预期以及能否有效利用现金流进行投资等,其最终结果还有待实证检验。

根据上述分析,“营改增”政策对我国物流上市公司投资活动的具体影响方向,须以实证研究来检验该政策和物流上市公司投资活动的关系。

三、实证研究

(一)样本选择

中国证券监督管理委员会(以下简称“证监会”)2012年版行业分类中并没有单独的物流行业,一般认为从事交通运输、仓储和邮政快递等与物流业务相关的企业均为物流企业。截至2019年4月30日,在沪深股市中,交通运输业共有93家上市公司,仓储和邮政业共有14家上市公司,其中仓储企业9家,邮政企业(主要是快递企业)5家。

本文的研究样本为中国物流行业上市公司,样本期间为2009—2018年。文中使用的财务数据均来自国泰安数据库及相关公司年报附注,行业分类按证监会2012年版中行业代码的第一位来确定,行业代码从G53-G60。为了对比“营改增”前后物流行业上市公司投资行为的变化,对样本进行了相应的处理:剔除有关*ST的上市公司;剔除成立时间在2015—2019年之间上市时间较短的物流上市公司,再进一步剔除相关缺失值后,最终选定了84家物流上市公司(参见表1),得到780个观测值为面板数据。

(二)研究设计

在研究“营改增”政策效应时,学者们大多使用双重差分模型。在样本期间内,如果一部分地区从没有实施“营改增”变为实施“营改增”(实验组),另一部分地区一直没有实施“营改增”(对照组),那么就可以与对照组相对比,以双重差分模型检验“营改增”在实验组中产生的经济效果。而在本文选取的样本期间(2009—2018年),2016年开始所有样本地区均实施“营改增”,这种情况比较适合采用普通最小二乘法(OLS)构建多元线性回归模型对面板数据进行检验。

为了检验“营改增”对物流行业上市公司固定资产和无形资产投资活动的影响,建立多元线性回归模型(1)和(2):

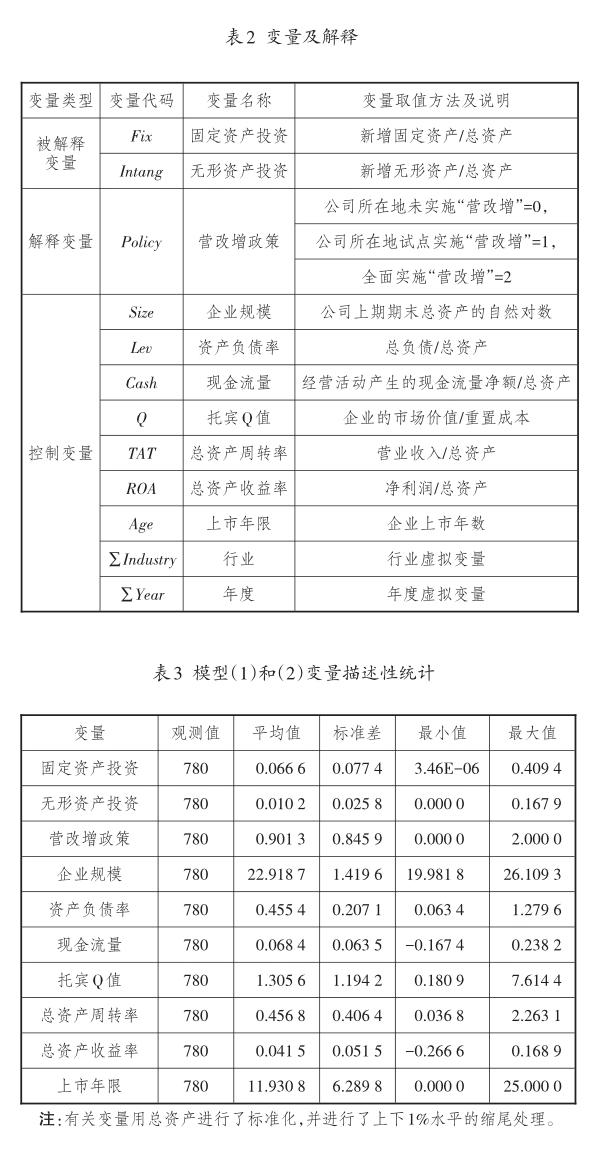

其中,Fix和Intang属于被解释变量,指公司新增的固定资产投资和无形资产投资;Policy是解释变量,指“营改增”政策,未实施“营改增”取值为0,试点实施“营改增”取值为1,全面实施“营改增”取值为2;选择企业规模(Size)、资产负债率(Lev)、现金流量(Cash)等指标为控制变量,β0和γ0为常数项,β1~β8和γ1~γ8为待估系数,ε为扰动项。各变量的下标i表示企业,t表示时期。为了减轻序列相关的影响,模型按照公司进行了群调整处理。为了消除极端值的影响,对有关变量进行了上下1%水平的缩尾处理。为了控制宏观经济对被解释变量的影响,模型回归中控制了行业效应和年度效应。使用Stata12.0软件进行实证分析。其中每个变量的具体解释如表2所示。

与已有相关研究相比,本文有以下不同之处。第一,本文的样本期间较长,从2012年部分试点到2018年全面实施,涵盖了整个实验期间和对照期间,覆盖面更全面,能够更完整地检验“营改增”政策在整个期间的效应;第二,本文将投资活动具体分为固定资产投资和无形资产投资两类,采用不同的方法衡量企业投资,能够更有针对性地检验“营改增”对不同类型投资活动的影响;第三,因为投资活动是公司的个体行为,会受到公司某种特殊个体特征的影响,而模型中的控制变量很难全面、准确反映公司的这种个体特征,所以本文对样本按照公司进行了群调整处理,在一定程度上控制了部分公司特殊的个体特征效应,使结果更为可靠。

(三)实证检验

1.描述性统计

表3為模型(1)和模型(2)中各变量的描述性统计情况。从中可以看出,物流行业上市公司固定资产投资的平均值是0.066 6,说明公司平均每年新增固定资产投资占总资产的比例为6.7%;无形资产投资的平均值是0.010 2,说明公司平均每年新增无形资产投资占总资产的比例为1%左右,明显低于固定资产投资的比例。物流行业上市公司的平均资产负债率为45.54%,负债水平比较理想;经营活动产生的现金流量净额占总资产比例平均为6.84%,说明物流上市公司的平均现金流不是很充裕;平均总资产收益率仅为4.15%,说明物流上市公司的收益情况不甚理想。

另外模型(1)和模型(2)中各自变量之间的皮尔逊(Pearson)相关系数绝对值都较小(限于篇幅,计算结果未列出),说明自变量之间不存在明显的相关性。

整体物流行业上市公司、物流行业中交通运输业上市公司和物流行业中仓储邮政业上市公司的每年平均新增固定资产投资占总资产比例和新增无形资产投资占总资产比例的情况见表4。

从表4可以看出,物流行业上市公司以及物流行业中交通运输业上市公司各年的平均新增固定资产投资占总资产的比例呈现下降趋势。仓储邮政业上市公司各年的平均新增固定资产投资占总资产比例的波动较大。无论是物流行业上市公司,还是物流行业中交通运输业上市公司或仓储邮政业上市公司,各年平均新增无形资产投资占总资产比例的波动都较大。

2.回归结果与分析

模型(1)和模型(2)的回归结果见表5。

从表5可以看出,当被解释变量是固定资产和无形资产投资时,解释变量“营改增”政策的估计系数分别是-0.006 6和-0.000 2,均不显著。这表明在其他条件一定的情况下,“营改增”对物流行业上市公司固定资产和无形资产投资没有显著性影响。

从控制变量对固定资产投资的影响看,公司资产负债率(Lev)的估计系数显著为正,说明公司资产负债率越高,公司固定资产投资就越多;现金流量(Cash)的估计系数显著为正,說明公司现金流量越多,公司固定资产投资就越多;其他控制变量对物流行业上市公司固定资产投资没有显著性影响。

从控制变量对无形资产投资的影响看,公司资产负债率(Lev)的估计系数显著为正,说明公司资产负债率越高,公司无形资产投资就越多;总资产收益率(ROA)的估计系数显著为正,说明公司总资产收益率(ROA)越高,公司无形资产投资就越多;公司上市年限(Age)的估计系数显著为负,说明公司上市时间越长,公司无形资产投资就越少;其他控制变量对物流行业上市公司无形资产投资没有显著性影响。

前面对公司投资活动分别使用了固定资产投资和无形资产投资来进行衡量,如果使用“购建固定资产、无形资产和其他长期资产支付的现金/总资产”(PI)来衡量公司的投资活动,解释变量和控制变量保持不变,进行稳健性检验后,发现回归结果未发生实质性变化(限于篇幅,稳健性检验的数据结果未列出)。

(四)进一步研究

用相同的方法将物流企业分为交通运输企业和仓储邮政企业两部分再次进行实证研究。由于篇幅所限,以下所有回归结果和检验结果均不再列出。

1.“营改增”对交通运输业上市公司投资活动的影响

研究样本为中国物流行业中交通运输业上市公司,样本期间、使用的财务数据及相关处理均同前。最后得到了689个观测值,为面板数据,为控制宏观经济对被解释变量的影响,模型回归中控制了年度效应。重新计算后的回归结果显示,在交通运输业上市公司中,解释变量“营改增”政策的估计系数分别是-0.013 6和-0.001 6,均不显著。这表明在其他条件一定的情况下,“营改增”对交通运输业上市公司固定资产和无形资产投资均没有显著性影响。

在交通运输业上市公司中,道路运输业、水上运输业这两个明细行业的上市公司数量相对较多,且业务相对不同,这里再次对这两类上市公司进行细分研究。

模型(1)和模型(2)在道路运输业的回归结果显示,道路运输业上市公司中,解释变量“营改增”政策的估计系数分别是-0.008 3和-0.003 5,均不显著。这表明在其他条件一定的情况下,“营改增”对道路运输业上市公司的固定资产和无形资产投资均没有显著性影响。

而模型(1)和模型(2)在水上运输业的回归结果显示,水上运输业上市公司中,当被解释变量是固定资产投资时,解释变量“营改增”政策的估计系数是-0.045 7,显著为负。这表明在其他条件一定的情况下,“营改增”能够显著降低水上运输业上市公司的固定资产投资,这可能与增值税率比营业税率增幅过大和水上运输业盈利能力较差有关系。而当被解释变量是无形资产投资时,解释变量“营改增”政策的估计系数是0.004 7,不显著。这表明在其他条件一定的情况下,“营改增”对水上运输业上市公司的无形资产投资没有显著性影响。

经过稳健性检验,结果显示,在物流行业的交通运输业上市公司中,“营改增”对长期投资(PI)没有显著性影响。这与前述回归结果相比,未发生实质性变化。

2.“营改增”对仓储邮政业上市公司投资活动的影响

研究样本为中国物流行业的仓储邮政业上市公司,样本期间、使用的财务数据及相关处理均与前述方法相同。剔除相关缺失值后,得到91个观测值为面板数据,为控制宏观经济对被解释变量的影响,模型回归中控制了年度效应。

把仓储邮政业上市公司的数据代入模型(1)和模型(2),重新计算的回归结果显示,解释变量“营改增”政策的估计系数分别是0.039 3和0.031 2,均显著为正。这表明在其他条件一定的情况下,“营改增”能够显著提高仓储邮政业上市公司的固定资产和无形资产投资。具体从经济意义来看,“营改增”政策每推进一步,仓储邮政业上市公司的固定资产投资就会增加相当于资产总额的3.93%,无形资产投资会增加相当于资产总额的3.12%。

经过稳健性检验,结果显示,“营改增”政策对长期投资(PI)回归的估计系数为0.050 3,在5%的置信水平上显著为正。这表明在其他条件一定的情况下,“营改增”能够显著增加仓储邮政业上市公司的长期投资。

四、结论与建议

(一)结论与分析

1.结论

本文以2009—2018年我国物流行业上市公司为样本,采用多元线性回归模型评估“营改增”对物流行业上市公司投资活动的影响。研究结果显示,虽然总体来看,“营改增”对物流行业上市公司固定资产投资和无形资产投资均没有显著性影响,但是从细分行业来看,还是有一些不同。(1)“营改增”对整体交通运输业及道路运输业上市公司的固定资产和无形资产投资均没有显著性影响;“营改增”对水上运输业上市公司的无形资产投资也没有显著性影响,但是会显著降低其固定资产投资;经过稳健性检验,结论保持不变。(2)“营改增”能够显著增加仓储邮政业上市公司固定资产和无形资产投资;经过稳健性检验发现,“营改增”能够显著增加仓储邮政业上市公司的长期投资,结果未发生实质性变化。

2.分析

从以上结论可以看出,虽然由于存量固定资产过多、交通运输业税率涨幅较大且有一些政策的延迟效应等原因而导致“营改增”政策对整体物流上市公司的影响不显著,但是从部分细分行业的不同实证结果可以看出,“营改增”政策对部分物流行业的投资活动还是产生了一定的影响。

“营改增”政策对不同物流企业投资活动影响不一样,这与各物流子行业特点不同有关。“营改增”能显著增加仓储邮政业的投资,而对交通运输业投资没有显著影响,这是因为:第一,仓储业务和快递收派业务的营业税税率为5%,改为增值税为6%,仅上升1%,差距不大,还增加了可抵扣项,所以这类企业“营改增”后税负确实得以下降,为企业带来了更多的可投资资源;第二,仓储和快递业务需求近十年增长非常迅速,激发了企业扩大投资规模的意愿,2009—2018年仓储业和快递业固定资产投资的年均增长率均大幅超过物流行业的年均增长水平,尤其是快递业上市公司,无论通达系还是顺丰,均通过加大转运中心、运输设备等投资,持续提升自身核心资产自营率,由此降低成本,增强市场竞争力。企业借助于“营改增”政策,将节约下来的资金用于新型设备、新型技术的投资,大量新型设备、新型技术的购置又为企业带来可抵扣税额,进而减轻企业的税负,形成良性循环。

而水上运输业不仅未能在“营改增”政策下增加投资,反倒减少了投资,主要是因为:首先,作为交通运输业的一员,从3%的营业税增加到11%的增值税,增加幅度很大,且因为水上运输业的水运工程和运输设备价值高,使用寿命长,在“营改增”后新增不易,因此无法取得足够的可抵扣项,造成税负不降反升的情况出现;其次,水上运输虽然运输量大,但是运输速度慢,社会需求增长也较为缓慢,2009—2018年,我国交通运输中水上运输业固定资产投资(不含农户)仅增长了2%,远低于其他运输业的增长速度;最后,水上运输业的盈利能力一直较弱,不少上市公司处于亏损状态,该行业近10年的平均总资产收益率仅为2.3%,不仅远低于道路运输业的平均总资产收益率5.05%,也低于交通运输业的平均总资产收益率3.99%,在交通运输业子行业中处于最低水平。过低的盈利能力也让该行业没有足够的投资意愿和能力,“营改增”则更是让这种情况雪上加霜。因此,得到“营改增”显著降低水上运输业投资的结果也就不足为奇了。

从实证结果和行业分析能够看出,“营改增”对物流企业的营业税与增值税税率相差较小,且总资产收益率较高的公司投资有着较强的促进作用;而对那些营业税与增值税税率相差较大,且总资产收益率较低的公司投资有所抑制。

(二)建议

我国进行“营改增”的目的是减少企业税費,增加可用于投资的资金,以激发企业投资热情,鼓励企业进行研发、服务创新。但是,从实证结果看到,“营改增”政策促进物流企业投资的效果并不太理想。2017年公布的《新一代人工智能发展规划》提出,物流行业要大力发展“智能物流”。目前我国物流行业发展速度虽然较快,企业数量众多,但不同子行业的盈利能力不同,投资能力不足,智能化程度不高,服务质量也存在较大的提升空间。物流企业必须意识到,只有配备更高效的运载工具,更智能化的仓储系统,充分运用智能化的软件,积极进行服务的创新,提供更优质的服务,才能更好地满足不同层次的需求,应对日益激烈的市场竞争。“营改增”政策的实施正是为了帮助物流企业减税降负,鼓励投资,及时完善各种物流软、硬件设施,从而实现自身的升级改造,更好地服务社会。而各子行业未能完全实现政策目标,说明还有需要改进的地方。从政府角度来看,我国增值税改革还需要进一步深化,简并降率需要向国际看齐,并注意结合不同子行业特点完善相关鼓励投资的配套政策;从企业角度来看,企业管理层可能并没有把降低税收节约出来的资金进行合理的投资,其经营行为未能顺应国家的政策导向,因此应考虑改变这种状况。

1.进一步简化并降低物流企业的增值税税率

我国现行增值税存在多档税率,且差距较大。物流企业往往同时经营多种业务,不同业务适用不同的税率,而物流业务彼此之间关联性强,报价时也经常合在一起统一报价,收入交织在一起很难分清,导致企业税务处理较为复杂,容易出现从高征收的情况,提高了企业的税收成本和纳税风险。目前世界各国大多采用一档或两档增值税税率,可以更好地发挥税收中性作用。而我国经过2017年、2018年和2019年三次对增值税简并降率后,一般纳税人还有13%、9%和6%三档税率,小规模纳税人的征收率为3%,部分业务征收率为5%,一些特定业务征收率减至1.5%和2%。不同业务税率差距较大,各地税务机构解释不一致,相同业务各地适用政策不统一等,不利于企业公平竞争。而且2019年虽然再次降低税率,但并没有调整6%这一档的税率;另外,不少物流企业有出租物流设备的业务,该业务增值税率高达13%,使得从事该业务的企业税负较重。因此,建议对物流业进一步降低增值税税率,如将6%的税率降至5%,将出租物流设备的税率13%降为9%,以减轻物流行业的税收成本,促进企业踊跃投资和进行服务创新。

2.完善鼓励投资配套政策

应完善鼓励企业进行投资和技术、服务创新的税收优惠配套政策,如适当增加增值税可抵扣项,允许企业研发时投入的人力成本和培训费用等抵扣进项税额;企业购进新型设备或与服务技术创新相关的无形资产和劳务时,考虑按一定比例加成计算来扣除抵扣进项税;企业提供创新型的物流服务能提升物流效率时,进行税收返还奖励等,以激励企业的投资及创新行为。企业研发创新往往风险大、投入高,回报不确定,政府应在不同时期采用不同的配套政策,改革初期可以以财政补贴的方式进行激励,后期逐渐减少政府补助,注重采用规范化方式如降低企业实际税率、缩短固定资产折旧时间、加大研发支出等优惠措施激励企业增加其研发创新投入。另外,各地税务机关应统一税收政策解释口径,加强税收征管工作,减少企业在税收征管中的不规范行为。

3.各类物流企业应结合自身特点统筹安排投资时机和力度

由于企业进行投资会占用大量现金,影响企业未来现金流,尤其是研发投入的回报具有不确定性,各类物流企业应根据市场需求,结合自身资产配置特点,统筹安排投资时机和力度。如交通运输企业要注重运输工具的更新换代,更换新能源交通工具,顺应绿色交通的要求,借助交通数据资源平台更好地为客户提供运输服务。尤其是盈利能力较弱的水运行业,在国际国内运力过剩的情形下,应该对船舶结构及时调整,适当扩大运力规模,及时处理油耗大、维修费过高和存在重大安全隐患的船舶,降低企业经营成本,提高企业利润率。仓储企业应在仓储设施的软、硬件改造上下功夫,如将平仓尽快改造为楼仓,增加库容量,以应对仓储地产资源日益紧缺的情况。快递企业应在转运、分拣中心的标准化建设和提升干线运输设备自营率方面加大投资力度,以优化成本效率。在扩大投资的同时也要做好进项税额抵扣方面的税务筹划,科学规划固定资产的更新节奏,对建设期长、回报慢的项目需要谨慎投资,合理筹集资金,降低投资风险。紧跟时代技术发展步伐,以战略布局的高度充分考虑长、短期投资风险,对市场外部、内部资源深入挖掘,合理配置,统筹安排投资时机和力度,做好物流企业投资的预策和决策。

目前国际经济形势复杂严峻,中美贸易摩擦的影响向各个领域延伸,物流企业应抓住国家深化财税改革、鼓励企业创新的机遇,顺应国家的政策导向,增加固定资产与无形资产投资,尤其需要增大研发、服务创新方面的投资,将区块链、云物流等新技术尽快运用到企业经营活动中,打造具备自身特色的新服务、新品牌,不断提升服务品质、改善用户体验,扩大自身规模,在激烈的市场竞争中取得足够的话语权,以获取更多收入,迎来更美好的發展前景。

注释:

①数据来源于2018年全国物流运行情况通报和中国物流与采购联合会网站。

②数据均来源于2010年至2019年的中国统计年鉴。

参考文献:

[1]HALL R E,JORGENSON D W.Tax policy and investment behavior[J].The American economic review,1967(3):391-414.

[2]BLUNDELL R,BOND S,DEVEREUX M,SCHIANTAR? ELLI F.Investment and Tobins Q:evidence from company panel data[J].Journal of econometrics,1992(1):233-257.

[3]BERNSTEIN JEFFREY I.The effect of direct and indirect tax incentives on Canadian industrial R&D expenditures[J]. Canadian public policy,1986(3):438-446.

[4]GUELLEC D,VAN POTTELSBERGHE.The impact of pub? lic R&D expenditure on business R&D[J].Economics of in? novation and new technology,2003(12):225-243.

[5]BLOOM N,GRIFFITH N,VAN REENEN J.Do R&D tax credits work? evidence from a panel of countries 1979—1997[J].Journal of public economics,2002(1):1-31.

[6]刘柏,王馨竹.“营改增”对现代服务业企业的财务效应——基于双重差分模型的检验[J].会计研究,2017(10):11-17,96.

[7]马悦.“营改增”与公司投资活动异质性——基于中国税改背景的实证研究[J].社会科学家,2017(10):81-86.

[8]武志勇,王鸿博,李春波.营改增对服务外包企业投资效应及税负转嫁的影响[J].税务研究,2018(8):43-48.

[9]袁从帅,刘晔,王治华,等.“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015(4):3-13.

[10]刘建民,蒋雨荷.“营改增”对交通运输行业财务绩效影响的实证研究[J].会计之友,2016(14):98-102.

[11]刘怡,侯思捷,耿纯.增值税还是企业所得税促进了固定资产投资——基于东北三省税收政策的研究[J].财贸经济,2017(6):5-16,114

[12]钟杰,解玉平,吴炜.增值型税收、转型改革与企业投资的影响——基于160家上市公司(2004—2008)的实证分析[J].现代管理科学,2011(1):74-76.

[13]蔣明琳,舒辉,林晓伟.“营改增”对交运企业财务绩效的影响[J].中国流通经济,2015(3):68-77.

[14]陈昭,刘映曼.“营改增”政策对制造业上市公司经营行为和绩效的影响[J].经济评论,2019(5):22-35.

[15]邵悦心,陈守明,王健.“营改增”政策对企业创新投入的影响研究——基于倾向得分匹配的双重差分方法[J].科研管理,2019(6):77-85.

责任编辑:方程

Study on the Influence of Replacing Business Tax with Value-added Tax on the Investment Activities of Listed Logistics Enterprises

XU Hai-yan and AN Jiu-yi

(Beijing Wuzi University,Beijing101149,China)

Abstract:Replacing business tax with value-added tax is a part of Chinas financial and taxation system;and it is the important measure of Chinas structural tax reduction. As one of the pilot industries,logistics enterpriseschanges in tax burden and investment activities after replacing business tax with value-added tax arouse concerns from governments and academic world. The authors choose data of Chinese logistics companies that listed in Shanghai and Shenzhen exchanges from 2009 to 2018,which is collected from the database of GTA,as the sample;and with the help of multivariable linear regression model,the authors evaluate the policy effect of replacing business tax with value-added tax on listed logistics companiesfixed asset and intangible asset investment activities. It is found that:replacing business tax with value-added tax can significantly increase the fixed and intangible asset investment of listed storage and postal companies,and reduce the fixed asset investment of listed water transportation companies;and it has no significant influence on fixed and intangible asset investment of other kinds of listed logistic companies. Because of the obvious differences in the policy effect of replacing business tax with value-added tax at different profit and tax rate level on different sub-section of logistic industry,the authors put forward that,first,the government should further simplify and reduce the tax rate of logistic enterprises,and perfect related supporting policies in encouraging investment;and,second,the top managers in related industries should scientifically arrange the opportunity and efforts according to policy direction,market requirement and their enterprisesasset to effectively invest the capital that saved in the tax reform.

Key words:replacing business tax with value-added tax;listed logistic enterprises;fixed assets investment;intangible asset investment

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24