巨头围炒火锅底料

2020-05-20 06:15何异

商界评论 2020年1期

何异

伴随颐海国际2016年上市,天味食品2019年上市,火锅产业的子产业火锅底料引起资本关注。

据《火锅行业全产业链报告》披露,2011年以来,火锅行业保持年10%的增速,2019年市场总规模达到4 800亿元。而上市公司颐海国际的财报显示,火锅底料业务年复合增长率可以超过50%,对应其股价已是上市时的2-3倍。

做餐饮,不如做火锅;做火锅,不如买海底捞股票;买海底捞股票,不如押注投资火锅底料上市公司。

数百亿元商机

火锅调味品(火锅底料+蘸料)行业的火爆,背后与餐饮业的发展、食辣经济的崛起、火锅社交化等趋势有关。

据全球企业增长咨询公司弗若斯特沙利文公布的数据,火锅调味品行业的市场规模已经超过200亿元,年均复合增速为14%。

行业大热,前景看好,各路资本扎堆火锅调味品行业掘金。

在上市公司方面,正宗的火锅调味品上市公司是頤海国际和天味食品。

颐海国际隶属“海底捞系”,并先于海底捞上市。

颐海国际的前身,是海底捞于2005年在成都建设的一条火锅底料生产线,产品专供海底捞,随后进化为正式的上游供应商。

因此,海底捞是颐海国际的关联方与大客户。双方约定,颐海国际可以永久免特许使用海底捞商标,而颐海国际向海底捞供货时采用“成本加成法”。

2017年的数据显示,颐海国际向海底捞出售火锅底料的价格为28.2元/千克,对第三方的价格为31.6元/千克。由此,颐海国际主营业务其实有2个毛利率,一个是面向海底捞的28%,一个是面向第三方的54%,后者几乎是前者的2倍。

相较海底捞的火锅餐饮业务,颐海国际的火锅调味品业务更加标准化,食品安全管理难度较低,言外之意反而更易资本化运作。事实上,颐海国际的率先上市为海底捞上市做了“铺路石”。

另一家上市公司天味食品,IPO几经周折,终于在第5次冲击成功。

天味食品曾经是火锅调味品行业的“王者”,近年来却落到第3到第4的位置。 事实上,目前火锅调味品行业市占率的前几位大多有“靠山”支持:颐海国际有大客户海底捞的支持,德庄则有自家火锅店以及合作伙伴呷哺呷哺的支持。天味食品则属于“自力更生”,还是以传统的线下销售为主。 除颐海国际和天味食品,其他食品巨头亦开始布局火锅调味品竞争赛道。

2016年,上市公司呷哺呷哺推出麻辣、番茄、菌汤等11种口味火锅底料打入流通渠道,价格区间在11.8元-20.8元/包,对标中高端市场。

2017年3月,上市公司新希望并购金福猴进军调味品行业,1年后又将四川眉山的“川娃子”纳入旗下。两宗并购的首要目标,都是向市场推出全新的火锅底料产品,而新希望的目标是5年做到20亿元的年营收规模。

而在2018年,山东欣和、贵州老干妈、金锣食品等都已开始布局火锅底料产品,以海底捞、统一等为代表,方便火锅产品大热。

当玩家增多,甚至溢出,传统经验告诉我们,市场的变局即将来到。

底料升级怎么玩?

火锅底料行业一直以来的痛点,即在于同质化严重。

2015年以前,火锅底料产品基本为非透明包装。而在2015年以后,行业开始流行不透明包装,主打全型料、高端,价格是市场平均的2倍以上。

这说明,看似传统的火锅调味品行业,升级早已悄然发生。

火锅调味品行业的升级趋势,目前已经呈现5种趋势。

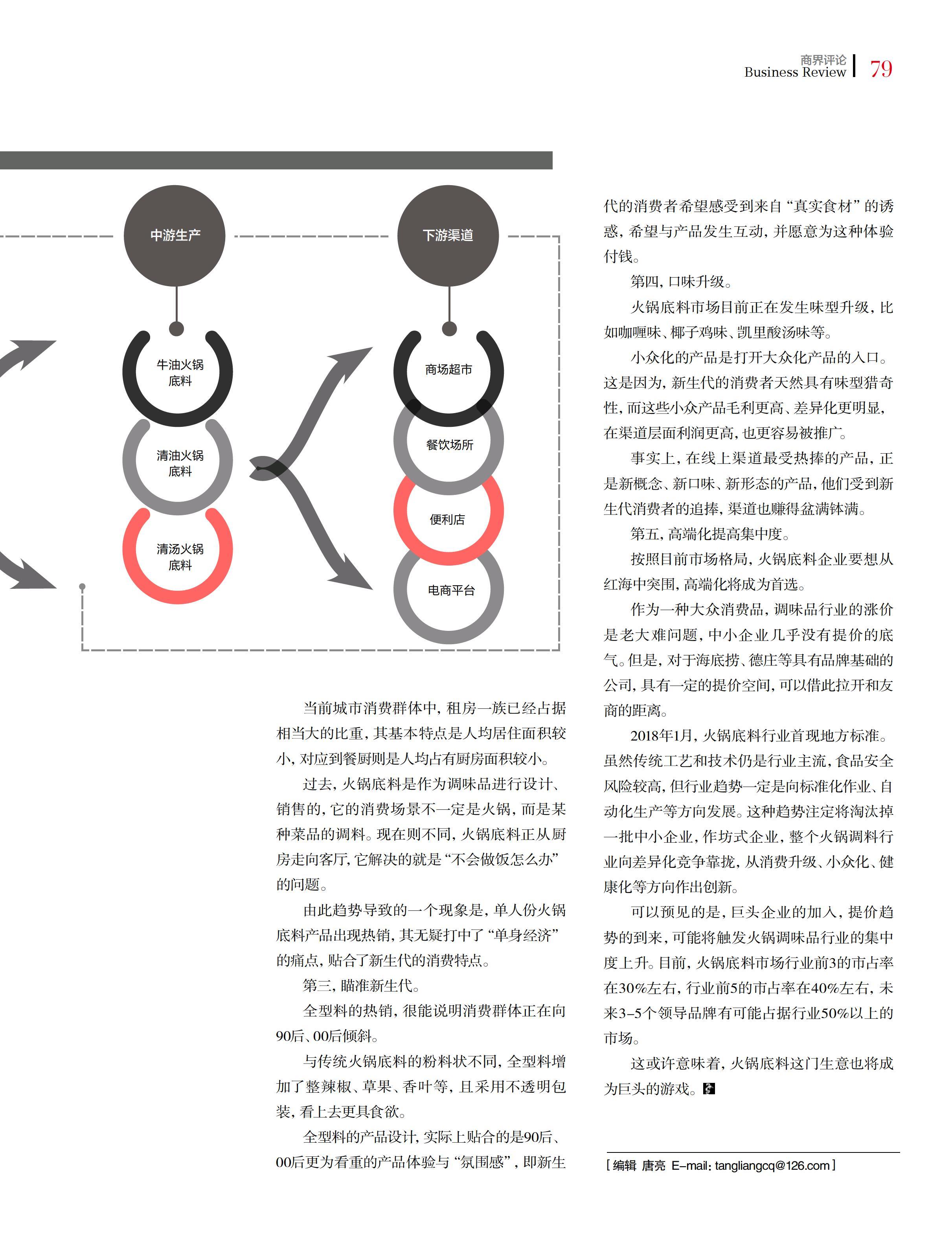

第一,从2B向2C发展。

以颐海国际为例,其从海底捞分拆独立前,2B与2C业务几乎分庭抗礼。而在IPO后,颐海国际大力发展2C业务,2018年已实现2C业务超过关联方交易。

背后,其实是颐海国际的渠道下沉,也即“天味化”一一其经销商数量从2016年700多个发展到1 500多个,已覆盖完—二线城市。而友商天味食品在三四线市场仍占据优势,其经销商渠道销售收入占主营业务收入比重一直在80%以上。

除渠道下沉,火锅底料正成为线上销售的爆款,广受C端喜爱。其中反映了新生代消费群体崛起后,由消费端向产业端的倒逼。

第二,消费场景正从厨房走向餐桌。

当前城市消费群体中,租房一族已经占据相当大的比重,其基本特点是人均居住面积较小,对应到餐厨则是人均占有厨房面积较小。

过去,火锅底料是作为调味品进行设计、销售的,它的消费场景不一定是火锅,而是某种菜品的调料。现在则不同,火锅底料正从厨房走向客厅,它解决的就是“不会做饭怎么办”的问题。

由此趋势导致的一个现象是,单人份火锅底料产品出现热销,其无疑打中了“单身经济”的痛点,贴合了新生代的消费特点。

第三,瞄准新生代。

全型料的热销,很能说明消费群体正在向90后、00后倾斜。

与传统火锅底料的粉料状不同,全型料增加了整辣椒、草果、香叶等,且采用不透明包装,看上去更具食欲。

全型料的产品设计,实际上贴合的是90后、00后更为看重的产品体验与“氛围感”,即新生代的消费者希望感受到来自“真实食材”的诱惑,希望与产品发生互动,并愿意为这种体验付钱。

第四,口味升级。

火锅底料市场目前正在发生味型升级,比如咖喱味、椰子鸡味、凯里酸汤味等。

小众化的产品是打开大众化产品的入口。这是因为,新生代的消费者天然具有味型猎奇性,而这些小众产品毛利更高、差异化更明显,在渠道层面利润更高,也更容易被推厂。

事实上,在线上渠道最受热捧的产品,正是新概念、新口味、新形态的产品,他们受到新生代消费者的追捧,渠道也赚得盆满钵满。

第五,高端化提高集中度。

按照目前市场格局,火锅底料企业要想从红海中突围,高端化将成为首选。

作为一种大众消费品,调味品行业的涨价是老大难问题,中小企业几乎没有提价的底气。但是,对于海底捞、德庄等具有品牌基础的公司,具有一定的提价空间,可以借此拉开和友商的距离。

2018年1月,火锅底料行业首现地方标准。虽然传统工艺和技术仍是行业主流,食品安全风险较高,但行业趋势一定是向标准化作业、自动化生产等方向发展。这种趋势注定将淘汰掉一批中小企业,作坊式企业,整个火锅调料行业向差异化竞争靠拢,从消费升级、小众化、健康化等方向作出创新。

可以预见的是,巨头企业的加入,提价趋势的到来,可能将触发火锅调味品行业的集中度上升。目前,火锅底料市场行业前3的市占率在30%左右,行业前5的市占率在40%左右,未来3-5个领导品牌有可能占据行业50%以上的市场。

这或许意味着,火锅底料这门生意也将成为巨头的游戏。

猜你喜欢

粮油食品科技(2022年6期)2022-11-25

油画(2021年3期)2021-12-05

小学科学(学生版)(2020年6期)2020-08-13

作文成功之路·小学版(2019年5期)2019-08-23

食品与机械(2018年11期)2019-01-03

学生天地(2016年3期)2016-04-16

小布老虎(2016年5期)2016-02-28

小主人报(2015年3期)2015-02-28

中国酿造(2014年9期)2014-03-11