事业单位转企改制后的税务筹划探讨

2020-05-23 21:19林燕燕

科学导报·学术 2020年66期

【摘 要】事业单位转企改制后税负成本将大幅增加,要建立合理的纳税筹划体系来降低税负。本文通过分析某公共交通运输公司转企改制后面临的税务筹划问题,提出增值税和企业所得税具体的纳税筹划方法,以期帮助改制后的单位有效防范税务风险、降低税负成本,适应现代企业发展的要求。

【关键词】转企改制;税务筹划;交通运输业

一、引言

事业单位改革正在全国全面推进,且要求在2020年前全面完成经营类事业单位改革。事业单位改制前绝大部分收入是行政事业性收费,属于非税收入;改制为企业后所有收入均属于应税收入,税负将大幅增加,企业的纳税成本将成为企业全部成本的重要组成部分,税种更为繁多,税务工作更加复杂,这就需要做好纳税筹划工作,在符合国家法律规定的前提下帮助企业减少纳税成本,增加企业利润。尤其对于公共交通运输业,增值税和企业所得税是其主要税种,如何结合行业最新税法规定,对增值税和企业所得税进行合理纳税筹划,节约税负,为企业改制后稳健发展提供资金支持,成为改制企业亟待解决的问题。

二、转企改制后面临的税务筹划问题

(一)纳税人身份认定不同。

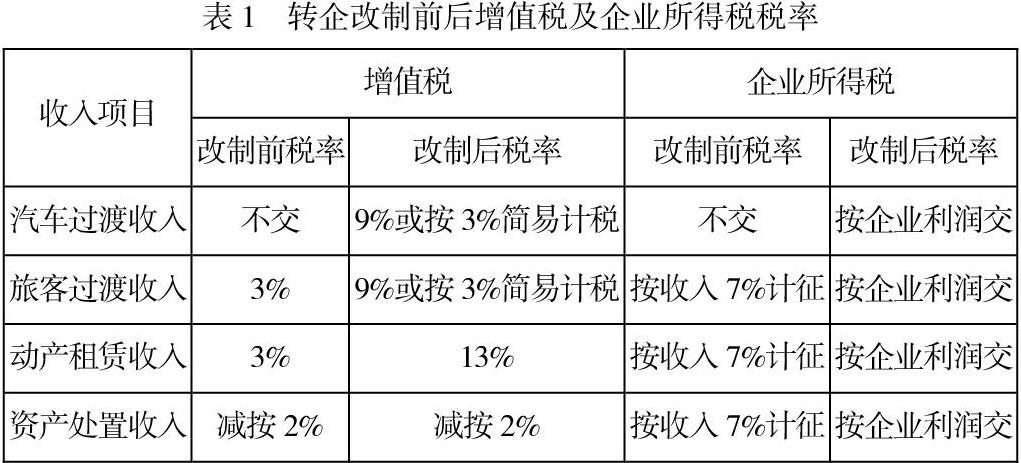

税法规定:“个人、非企业性单位,不经常发生增值税纳税行为的企业,即使年应税销售额超过小规模纳税人标准,也视同小规模纳税人。”转企改制前该单位是事业单位,属于非企业性单位,视同小规模纳税人,按征收率3%缴纳增值税、按应税收入的7%计算缴纳企业所得税。转企改制后该单位是企业性单位,当年应税销售额超过小规模纳税人标准时,应认定为一般纳税人,同时公共交通运输业的一般纳税人可选择一般计税方法和简易计税方法计算缴纳增值税。下表为该单位转企改制前后增值税及企业所得税税率表:

(二)税费负担将大幅增加。

转企改制前该单位税费负担较小,仅少量未纳入行政事业性收费的旅客过渡、租赁收入等需开具增值税发票,需缴纳增增值税及附加税和企业所得税,转企改制后该单位属于企业性单位,主营业务车辆过渡收入将转出行政事业性收费,所有收入属于应税收入,该单位税费负担将大幅增加。以2018年该单位的财务数据进行测算,汽车过渡收入和旅客过渡收入的增值税假定选择简易计税方法按税率3%征收率计算,改制后税负将大幅增加,不包括城镇土地税、房产税、印花税等税负总计增加1943.87万元,增幅为改制前的100倍,约占改制前净利润的29.24%,其中增值税增加504.01万元,城镇维护建设税等相关附加费增加60.48万元,企业所得税增加1379.39万元。下表为该单位改制前后税负差异表:

(三)税务筹划意识淡薄。

转企改制前该单位税费负担较小,纳税计算较简单并无纳税筹划空间,无需进行纳税筹划,因此该单位转企改制前不重视纳税筹划,更缺乏相应的纳税筹划体系。办税人员专业知识储备单一,长期主要从事从事业单位的非税业务核算,对企业纳税筹划的内容、方法缺乏经验,不满足企业纳税筹划的需要。转企改制后该单位税费负担将大幅增加,税负的增加对该单位来说一份沉重的负担,应税收入种类、无疑增加税务管理的难度,要求提高办税人员的税务管理水平,建立完整纳税筹划体系。

三、转企改制后的税务筹划对策

(一)对增值税进行纳税筹划

该单位在进行增值税纳税筹划时,应综合考虑增值税、企业所得税节税的多少来确定最优方案,可从计税方法选择、供应商选择及兼营行为三个方面来进行纳税筹划在企业所得税方面,。

1.计税方法选择的筹划

该单位的主营业务为交通运输业中的轮客渡服务,属于增值税一般纳税人,可以选择一般计税方法按交通运输业9%计税;也可选择简易计税方法按征收率3%计税,因此该单位应对比两种税率的计税额,选择综合税负最小的一种税率来进行纳税筹划。

若选择简易计税方法,该单位渡费收入增值税率是征收率3%,进项税发票不可抵扣,即增值税应纳税额=含税过渡费收入/(1+3%)*3。若选择一般计税方法,过渡费收入属于交通运输业税率为9%,进项税发票可抵扣,即该单位过渡费收入增值税应纳税额=含税过渡费收入/(1+9%)*9%-可抵扣进项税。该单位所涉及的可抵扣的增值进项税主要来源是燃料、润料、船舶修配件、办公用品、固定资产,增值税进项税率为13%。假定年销售额为A,能取得可抵扣进项税的发票成本占年应税销售额的比例为X。不同计税方法的相关税负差异如下:

当A*(0.3218-0.3629X)= A*(0.2753-02592X)时,X=44.84%,即当可抵扣进项税的成本占应税销售额的44.84%时,采用一般计税方法和简易计税方法相关综合税负是相等的。当X大于44.84%,采用一般计税方法的综合税负小于简易计税方法的综合税负,即当能取得可抵扣进项税发票的成本费用占年渡运收入的比例大于44.84%时,应选择一般计税方法。当X小于44.84%,采用一般计税方法的综合税负大于简易计税方法的综合税负,即当能取得可抵扣进项税发票的成本费用占年渡运收入的比例小于44.84%时,应选择简易计税方法。

以该单位改制前三年的数据进行分析,能取得可抵扣增值税进项税发票的成本占渡运收入的比例分别为36.5%、30.19%、30.52%,均小于44.84%,因此该单位改制后应选择简易计税方法计算缴纳增值税。若收入、支出预计有重大变化可以在36个月变更计税方法。

2.供应商选择的筹划

公共交通运输业纳税人若是小规模纳税人或者一般纳税人采用简易计税方法,均采用征收率3%计算缴纳增值税,进项税额不可抵扣,不需考慮取得能够抵扣的进项税额来降低企业成本,因此在采购物资时要以相同质量价格低为标准,如果质量相当可以选择从税率较低价格较低的小规模纳税人处采购,可以降低相应采购成本。

3.兼营行为纳税筹划

税法规定:“兼有不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的,应当分别核算适用不同税率或征收率的销售额,未分别核算销售额的,从高适用税率。”因此应分别核算各种类型收入,避免从高适用税率,给企业带来不必要的损失。

(二)对企业所得税进行纳税筹划

该单位在企业所得税方面可以利用固定资产一次性扣除税收优惠政策、业务招待费限额两个方面进行纳税筹划

1.固定资产筹划

固定资产的企业所得税纳税筹划主要可以通过利用加速折旧税收优惠政策的运用,包括缩短折旧年限、加速折旧和一次性扣除三种方法。企业所得税法所称可以采取缩短折旧年限或者采取加速折旧的方法的固定资产需要符合一定的条件,包括由于技术进步,产品更新换代较快的固定资产;常年处于强震动、高腐蚀状态的固定资产。按税法规定企业持有的单位价值不超过5000元的固定资产,以及在2018年1月1日至2020年12月31日期间新购进的单位价值不超过500万元的设备、器具,允许地计算应纳税所得额时在税前一次性扣除,不再分年度计算折旧。

假设该单位在2020年购入趸船一艘,支付税后200万元,预计使用年限10年,净残值为0,会计上按直线法计提折旧。税法上可以采用与会计处理一致的政策,分年度计提折旧,每次抵减企业所得税4万元;也可以采用在2020年一次性扣除,抵减企业所得税40万元,与分年度计提折旧相比,企业所得税减少36万元,现金流增加36万元。若采用一次性扣除,会计与税法处理的差异将产生应纳税暂时性差异,但不会影响企业的净利润。采用不同方法影响企业所得税额、现金流量的差额,具体计算如下表:

假设该单位资金成本率为10%,

企业所得税差额的现值:-450000+50000*(P/A,10%,10)= -142750元

净利润差额现值:0

现金流量差额现值:450000-50000*(P/A,10%,10)=142750元

由此可见,两种处理方式虽然缴纳的企业所得税总额相同,但会导致当期所得税缴纳减少以后期间增加,考虑货币时间价值,采用一次性扣除可以少缴纳企业所得税142750元。

2.业务招待费筹划

税法规定企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费的范围在会计制度和税法中没有给出明确的界定。在目前的税务执行中,招待费主要是因为企业生产经营需要而宴請、工作餐、赠送纪念品、旅游景点参观费和交通费及其他费用、业务关系人员差旅费等开支。

(三)增强纳税筹划意识和水平

公司的经营层、管理层及负责税务工作的财务人员,要提高对税务风险的认识,树立依法纳税、合法节税的纳税筹划意识,防范税务风险并合法节税。财务人员加强税务知识的培训和学习,及时系统地学习税收政策法规,全面了解筹资、投资、运营、利润分配活动中的税收政策法规,要各项财务活动中体现税务筹划意识。可设立专门的税务筹划岗位,培养精通税务的专业人员,同时可以利用外部专业力量,如聘请专业的税务咨询机构对涉税问题进行咨询,全面提高公司的纳税筹划水平。

参考文献:

[1]张晓萌. 基于“营改增”的交通运输业税收筹划问题研究[D].天津财经大学,2016.

[2]武一凤.ZL企业所得税纳税筹划研究[D].西安石油大学,2019.

作者简介:

林燕燕,(1986,1-),女,湖南省岳阳市,汉,研究生硕士学历,会计师,研究方向:财务管理、税务。

(作者单位:江苏镇扬汽渡有限公司)

猜你喜欢

中国水运(2022年4期)2022-04-27

科学与财富(2021年9期)2021-07-04

商业经济(2016年11期)2016-12-20

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年19期)2016-06-27