基于DEA模型的体育公共服务财政投入绩效研究

2020-06-05 02:50杨小龙杨文姝朱祥飞

上饶师范学院学报 2020年3期

杨小龙,杨文姝,朱祥飞

(1.上饶师范学院 体育学院,江西 上饶 334001;2.湖南人文科技学院 体育学院,湖南 娄底 417000)

体育公共服务是我国公共服务的重要组成部分,其供给水平的高低直接影响到我国服务型政府的构建。体育公共服务的供给离不开政府的财政支持,财政是我国体育公共服务供给的主要收入来源,目前我国体育公共服务财政投入的绩效如何?体育公共服务财政投入是否达到最大产出?这些是当前全面提高政府体育职能部门效能的核心问题。因此,就需对体育公共服务财政投入进行绩效评价,全面评估体育公共服务财政投入的效率及效果,以进一步提高体育公共服务财政资金的精细化管理水平和使用效益,切实改善体育公共服务的供给效率。由于体育公共服务财政投入绩效评价涉及到“多投入,多产出”,故本研究选择数据包络分析(DEA)法作为评价方法。

1 数据包络分析(DEA)方法原理及在体育绩效评价中的运用

1.1 DEA方法原理

DEA(数据包络分析)是Data Envelopment Analysis的缩写,是一种常用的效率评价方法,由美国著名运筹学家A.Charnes等人于1978年提出。该方法的依据是基于线性规划的理论,运用数学规划模型综合评价具有多个投入、多个产出的一组决策单元之间的相对效率。数据包络分析法的基本思想是每一个决策单元(Decision Making Unit,DMU)是被评价的组织,每个决策单元都具有相同的输入和输出指标,所有的决策单元构成一个评价群体。在确定评价群体和指标项后,通过DEA模型判断每一个决策单元(DMU)是否位于生产可能集的“生产前沿面”上,不但可以判断决策单元是否有效,而且可给出有效的决策单元和非有效决策单元之间的数据差距,旨在从技术经济角度寻求在既定投入下产出最大化或寻求在既定产出下投入最小化,能为组织提供多种有用的决策信息。

1.2 DEA方法在体育绩效评价中的运用研究

DEA方法一出现就以其独有的优势和特点吸引了公共服务、医院、教育等不同领域的广大学者参与研究。近年来DEA方法以其经济意义卓越、方便使用、客观性强等特点,也逐渐被应用于评价体育事业公共财政投入的绩效。如刘思(2006)应用数据包络分析法,综合评价我国各省市体育事业投入的社会效益和经济效益[1]。李丽朋(2008)采用DEA方法,对湖北省2000 年至 2006 年间的竞技体育财政投资效益进行了评价[2]。余平(2010)运用数据包络法(DEA)对财政体育投入效率进行了评价[3]。邵伟钰(2014)运用DEA方法对2011年我国大陆除西藏以外30个省(自治区、直辖市)的群众体育财政投入绩效进行评行[4],游国鹏运用DEA-Tobit模型对我国29个省市2012—2013年群众体育事业的投入和产出效益进行了分析[5]。这些研究成果为体育公共服务财政投入绩效评价提供了理论依据和实践参考,但仍存在研究时间较短,研究数量较少,定量分析不多,未能对效率都为1的地区有效区分效率高低等问题。基于此,本研究通过分别构建CCR-DEA模型、BCC-DEA模型、SE-DEA模型,评价2012年我国各地方的体育公共服务财政投入的效率。

CCR模型是 DEA 领域首个建立的基于固定规模报酬的基础模型,此模型评价的是规模效率和纯技术效率的综合效率,即是对决策单元的技术效率进行评价。BCC模型可以评价决策单元处于规模报酬递减还是规模报酬递增,同时也可判断评价的决策单元综合效率低的原因。SE-DEA模型测算出的效率值容许超出 1 这个极值,而不是局限在 0-1 之间,能精确地分析有效决策单元的效率分值。

1.3 产出导向的DEA模型

DEA评价相对效率时,分为投入导向的DEA模型和产出导向的DEA模型。投入导向的DEA模型是指在既定产出水平下,每项要素的投入成本最小;产出导向的DEA模型即在既定投入要素下,每一项产出值最大。目前我国还处于社会主义初级阶段,政府的财政收入有限,对体育事业的财政投入不可能有较大的增长,而居民对体育公共服务的需求日渐增长,因此在现有的体育公共服务财政投入水平下,尽量增加产出以满足居民的体育公共服务需求,可最大程度地缓解体育公共服务的供需矛盾,因此本研究采用产出导向的DEA模型。由于群众体育是基本的体育公共服务,是民生体育之本[6],故本文采用产出导向的DEA模型对群众体育的公共财政投入进行绩效评价。

2 体育公共服务财政投入绩效评价模型指标体系

2.1 体育公共服务财政投入绩效评价指标体系构建

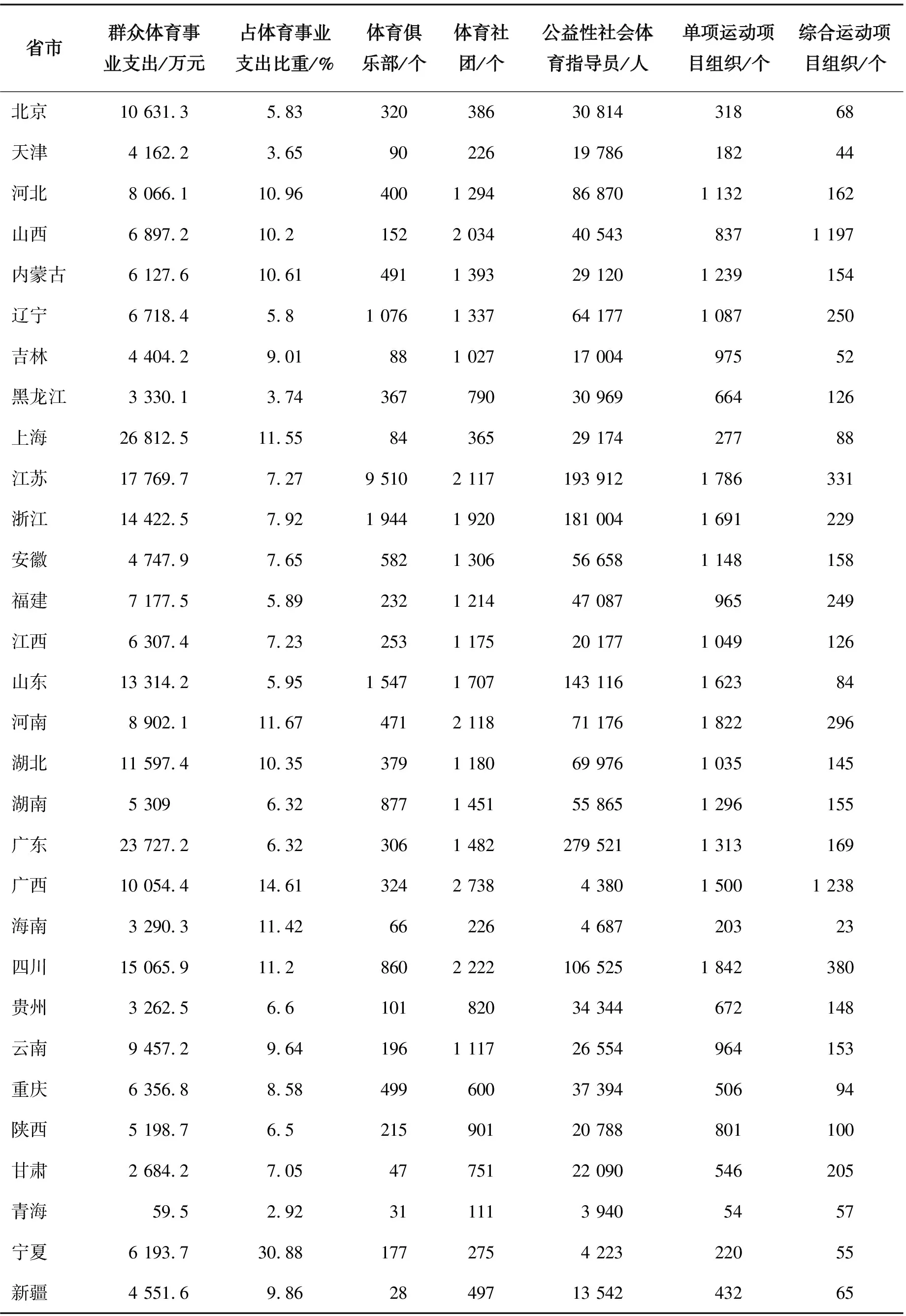

群众体育公共财政投入绩效评价体系涉及到很多指标,是一个包含多种投入和多种产出的复杂系统。为了全面地反映对象特征,结合群众体育公共财政投入产出指标数据的可获取性,借鉴已有的有关体育事业公共财政投入绩效评价的研究,本文设计了我国群众体育公共财政投入绩效评价指标体系的基本框架,共包括2个投入指标,5个产出指标,投入指标分别为群众体育事业支出(万元)、群众体育事业支出占体育事业支出比重(%);产出指标分别为体育俱乐部(个)、体育社团(个)、公益性社会体育指导员(人)、单项运动项目组织(个)、综合运动项目组织(个)。

2.2 体育公共服务财政投入绩效评价的数据来源

本研究在评价2012年体育公共服务财政投入效率时,考虑到投入产出的时滞性,时间为1年,故群众体育公共财政投入指标选取2011年数据,产出指标选取2012年数据。由于西藏的部分数据无法获取,本文的研究样本是我国除西藏外的30个省(自治区、直辖市),对各地群众体育的公共财政投入绩效进行评价。群众体育事业支出等群众体育公共财政投入数据来源于《2012年体育事业统计年鉴》,投入比重根据群众体育公共财政支出与体育事业支出计算而得;体育俱乐部、体育社团、公益性社会体育指导员等产出数据来源于《2013年体育事业统计年鉴》(表1)。

表1 群众体育公共财政投入产出原始数据表

3 体育公共服务财政投入绩效实证结果分析

基于表1群众体育公共财政投入支出的原始数据和DEA模型,运用MaxDEA Ultra 6.8软件求解模型的结果(表2、表3)。

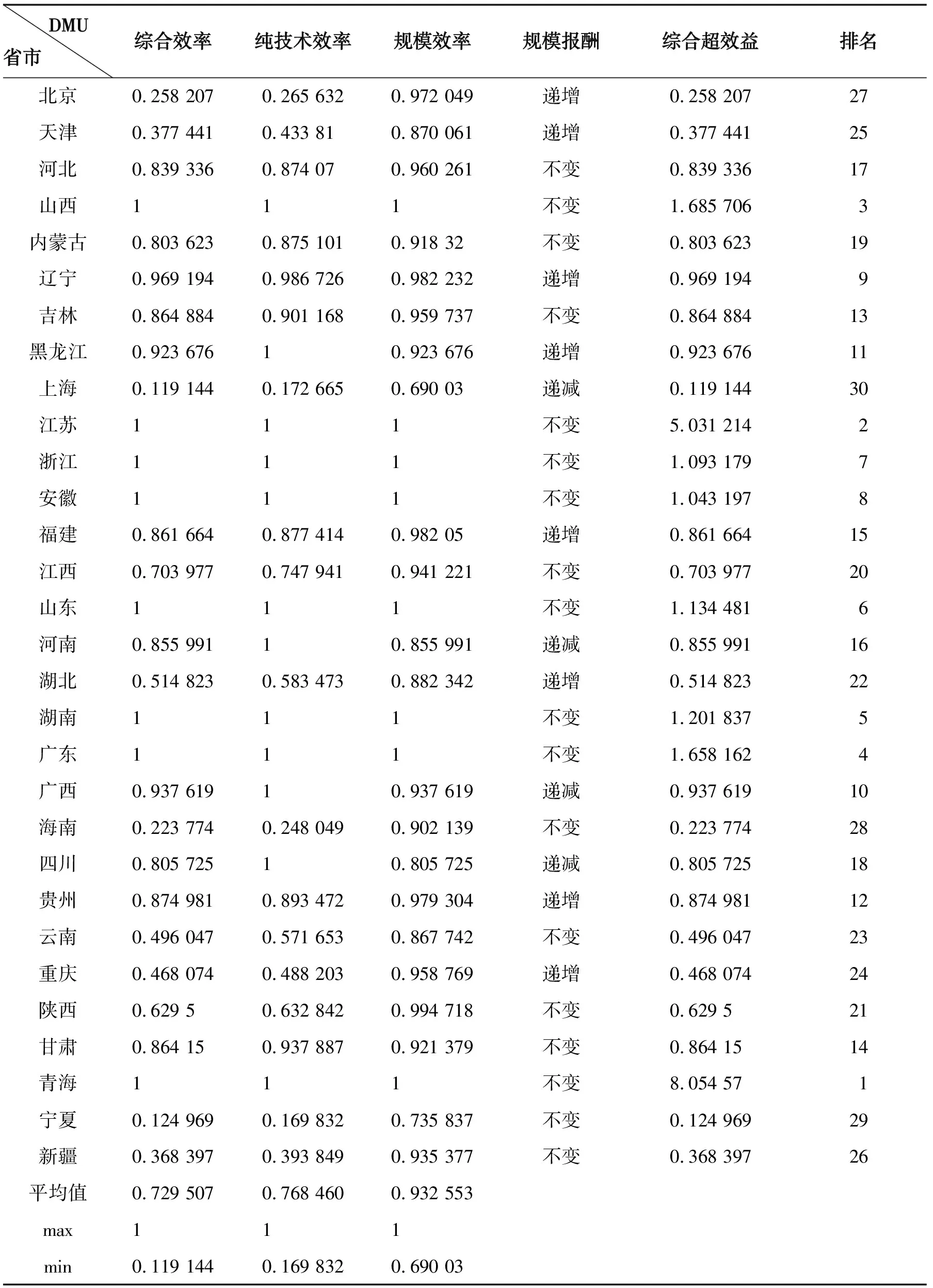

表2 群众体育公共财政投入效率实证结果表

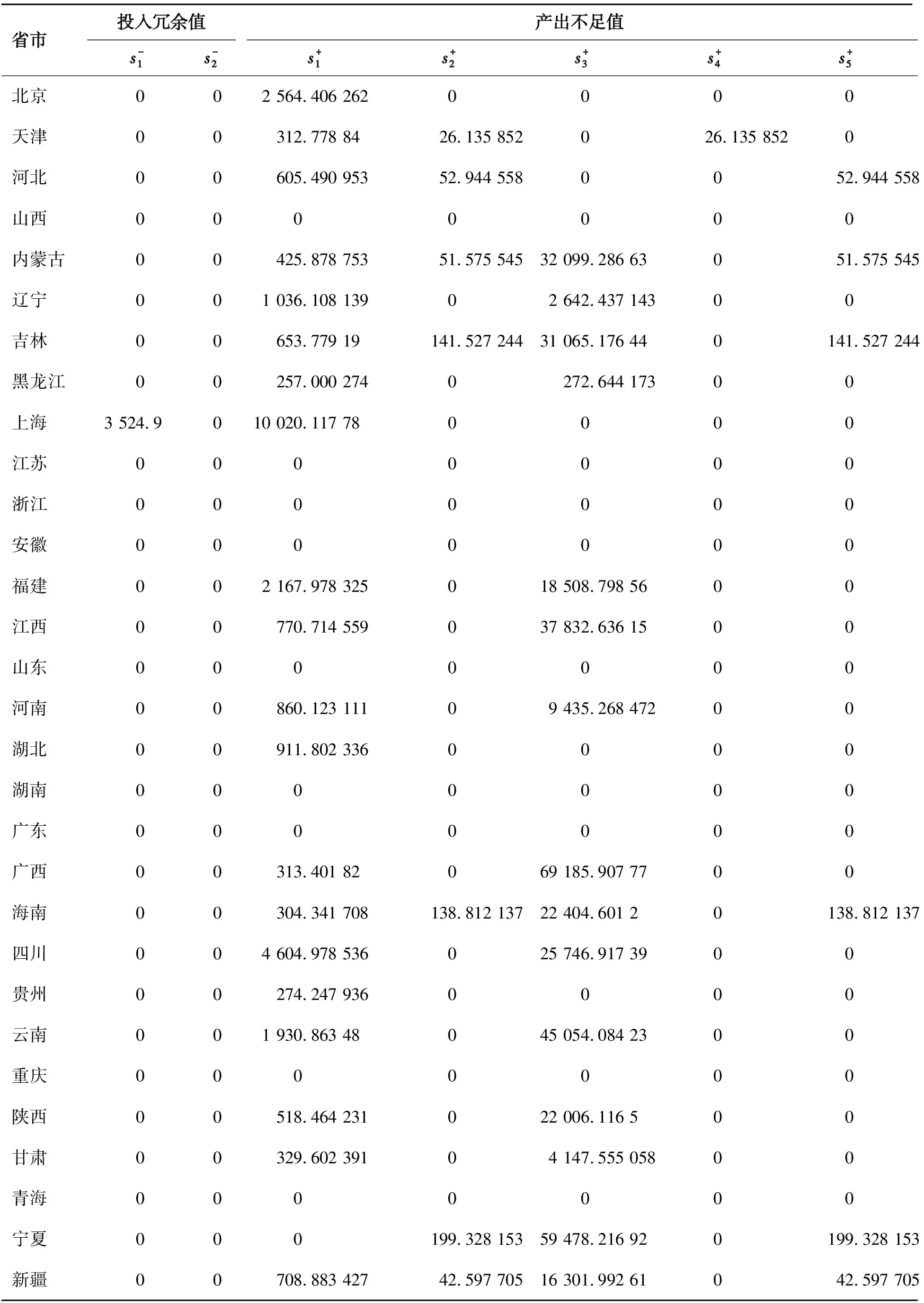

表3 群众体育公共财政投入冗余和产出不足表

3.1 CCR模型结果分析

3.1.1 综合效率分析

从表2的综合效率值可以发现,仅有山西、江苏、浙江、安徽、山东、湖南、广东、青海8个省效率值达到1,说明这8个省的群众体育公共财政投入是有效的,而2011年只有江苏、吉林、广西、广东、山东5个省投入有效[4]。可见,2012年群众体育公共财政投入的综合效率较上年有所提高,但仍有73.33%的省(自治区、直辖市)群众体育公共财政投入的效率值小于1,处于无效率状态。地方群众体育公共财政投入的效率普遍较低,综合效率均值仅为0.729 507;综合效率值低于均值的省(自治区、直辖市)有北京、天津、上海、江西、湖北、海南、云南、重庆、陕西、宁夏、新疆11个,占评价总数的36.67%。群众体育公共财政投入综合效率值最低的为上海,可见,各省(自治区、直辖市)效率存在较大的差异。

3.1.2 投入冗余分析

从表3可见,群众体育公共财政投入出现冗余的是上海,说明上海现有体育公共服务财政资金没有充分发挥作用。群众体育公共财政的投入强度未出现冗余,但效率值小于1的省(自治区、直辖市)有北京、天津、河北、内蒙古、辽宁、吉林、黑龙江、上海、福建、江西、河南、湖北、广西、海南、四川、贵州、云南、重庆、陕西、甘肃、宁夏、新疆,说明这22个省(自治区、直辖市)的群众体育存在公共财政投入不足或财政管理水平较低的问题。

3.1.3 产出不足分析

我国群众体育投入出现产出严重不足现象,尤其是体育俱乐部和公益性社会体育指导员出现大面积产出不足。体育俱乐部除山西、江苏、浙江、安徽、山东、湖南、广东、重庆、青海、宁夏10个省(自治区、直辖市)外,其他20个省(自治区、直辖市)均存在产出不足现象。天津、河北、内蒙古、吉林、海南、宁夏和新疆7个省(自治区、直辖市)体育社团产出不足;内蒙古、辽宁、吉林、黑龙江、福建、江西、河南、广西、海南、四川、云南、陕西、甘肃、宁夏和新疆15个省(自治区)公益性社会体育指导员产出不足;天津单项运动项目组织数产出不足,河北、内蒙古、吉林、海南、宁夏和新疆6个省(自治区)综合运动项目组织数产出不足(见表3)。

3.2 BCC模型结果分析

BCC模型中分析综合效率可从两方面进行,一是纯技术效率,二是规模效率,通过对每一决策单元这两方面的效率分析可找出影响决策单元无效的原因。群众体育公共财政投入产出中规模效率反映的是群众体育公共财政投入的规模是否恰当。公共财政管理水平可以纯技术效率解释,群众体育公共财政管理水平低,则纯技术效率低;群众体育公共财政管理水平高,则纯技术效率高。

3.2.1 纯技术效率分析

群众体育公共财政投入评价中纯技术效率为1的有山西、黑龙江、江苏、浙江、安徽、山东、河南等12个省(自治区),其余18个省(自治区、直辖市)的纯技术效率小于1,占评价总数的60%。群众体育公共财政投入纯技术效率平均为0.768 46,说明我国多数省在给定的群众体育公共财政投入下没有达到最大化产出,这些省的群众体育财政管理水平还较低。宁夏、上海和海南的纯技术效率排在最后三位(见表2)。

3.2.2 规模效率分析

群众体育公共财政投入的规模效率均值为0.932 553,8个省规模效率达到1且综合效率有效,占评价总数的26.67%。黑龙江、河南、广西和四川4个省(自治区)的纯技术效率为1,但其综合效率小于1,说明其群众体育公共财政投入规模无效导致其综合效率没有达到完全有效。通过对群众体育公共财政投入规模报酬的变化进一步分析,发现黑龙江的规模报酬处于递增阶段,应该改变群众体育公共财政投入结构,加大公共财政对群众体育的投入,以提高群众体育公共财政投入的效率。而河南、广西和四川的规模报酬处于递减阶段,应对这3个省(自治区)的群众体育财政投入规模进行适当控制。对于其他18个没有达到完全有效的省(自治区、直辖市)来说,为提高群众体育公共财政投入产出效率,也应增加群众体育财政投入规模。

3.2.3 规模报酬分析

规模报酬变化对群众体育公共财政投入规模的影响表现在三个方面:首先,当规模报酬处于递增阶段,加大对群众体育公共财政的投入,群众体育产出增长的比例会大于投入增长的比例;当规模报酬处于不变阶段,群众体育公共财政投入发生变化时,群众体育的产出将与投入保持相同的增加或减少比例,此时为规模合理阶段;当规模报酬处于递减阶段时,投入的下降速度小于产出的下降速度。

2012年我国30个省(自治区、直辖市)中有8个规模效率达到1,这些省处于规模报酬不变,即规模报酬合理阶段。22个省(自治区、直辖市)的规模效率小于1,其中有4个省(自治区、直辖市)的规模报酬递减,8个省(直辖市)的规模报酬递增。处于规模报酬递减的4个省(自治区、直辖市),若继续加大群众体育财政投入,其体育俱乐部、公益性社会体育指导员等群众体育产出的增加效率不高,因此不宜继续增加群众体育公共财政投入;处于规模报酬递增的8个省(直辖市),继续增加群众体育公共财政投入,可以增加更多产出,所以应对其加大群众体育公共财政投入,以获得更多的群众体育产出,满足人们的体育公共服务需求。

3.3 SE-DEA模型结果分析

SE-DEA模型能够进一步区分DEA评价有效地区的效率高低。山西、江苏、浙江、安徽、山东、湖南、广东和青海8个省的综合效率评价有效,SE-DEA模型可重新评价这些省的效率并给予新的效率值。通过SE-DEA模型,山西、江苏、浙江、安徽、山东、湖南、广东和青海8个省的群众体育公共财政投入效率出现了明显差异。青海省的效率值为8.054 57,排名第1;江苏省的效率值为5.031 214,排名第2;山西省的效率值为1.685 706,排名第3;广东省的效率值为1.658 162,排名第4;湖南省的效率值为1.201 837,排名第5;山东省的效率值为1.134 481,排名第6;浙江省的效率值为1.093 179,排名第7;安徽省的效率值为1.043 197,排名第8。由上可见,青海省的超效率值达到8.054 57,效率值最高,排序进一步区分开了这些DEA有效地区的效率值。

4 结语

4.1随着我国体育公共服务型政府建设进程的加快,各省(自治区、直辖市)逐渐重视群众体育的公共财政投入绩效评价,群众体育公共财政投入效率有所提高,2012年8个省的群众体育公共财政投入达到完全DEA有效,但仍有73.33%的省(自治区、直辖市)群众体育公共财政投入的效率值小于1,均处于无效率状态。地方群众体育公共财政投入的效率普遍较低,综合效率均值仅为0.729 507。

4.219个省(自治区、直辖市)群众体育公共财政投入不足,导致群众体育投入出现产出严重不足现象,尤其是体育俱乐部和公益性社会体育指导员出现大面积产出不足。我国应不断加大体育公共服务的财政投入,逐步提高体育公共服务在体育事业财政投入及GDP的比重;但应针对不同的省采取差异化的体育公共服务财政投入对策,如对综合效率小于1、纯技术效率为1,而规模报酬处于递减阶段的省,应适当控制群众体育公共财政投入规模。

4.3大力践行体育公共服务供给侧改革,建立体育公共服务供给侧的绩效评价体系,以提高体育公共服务财政投入的管理水平,扩大有效供给,充分发挥体育公共服务财政资金的最大效益,使体育公共服务财政资金成为增厚民生、造福人民的幸福源泉。

猜你喜欢

伙伴(2019年7期)2019-08-13

中国财政年鉴(2017年0期)2017-07-04

中国铸造装备与技术(2017年3期)2017-06-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年13期)2016-05-17

中国民政(2014年3期)2014-07-01

广告主·市场观察(2012年3期)2012-05-18

东岳论丛(2004年5期)2004-12-29