上市公司最优股权结构的动态调整

——基于调整成本的创新视角

2020-06-10 12:38刘建梅陈富永

首都经济贸易大学学报 2020年2期

刘建梅,邵 林,陈富永

( 1. 重庆三峡学院 财经学院,重庆 404020;2. 齐鲁工业大学(山东省科学院) 金融学院,山东 济南 250353;3.西南财经大学 会计学院,四川 成都 611130)

一、问题提出

公司股权结构和企业财务绩效两者之间的相关性是公司金融领域中研究的热点问题之一。传统的代理理论认为,公司是在所有者和其他利益相关者的相互博弈中达到一种均衡而得以存在发展的,因此这种利益均衡不需考虑公司调整成本的存在,公司的实际股权结构水平可以通过不断调整达到均衡状态(或目标状态、最优状态)[1]。已有文献把最优股权结构视为实际股权结构并探讨其与公司绩效的关系,其实证结果会出现偏差[2]。本文的研究目的是在考虑调整成本的基础上,对中国上市公司的最优股权结构与公司绩效的相关性问题进行探讨。

本文研究发现,上市公司的实际股权结构处在一个动态调整的过程中,实际股权结构水平的动态调整使得公司的股权结构可以达到最优均衡状态。实际股权结构向最优股权结构进行动态调整的调整速度均值是0.06。调整速度分别受到来自时间、行业和公司规模的影响。已有文献在实证研究时都忽略了最优股权结构与实际股权结构的区别,将最优股权结构混淆为实际股权结构进行实证研究。

二、文献回顾和研究假设

有研究最优股权结构的文献指出,在实际经济环境中,只有在股权结构达到最优水平时,公司价值才能达到最大[3]。但在实证研究中,调整成本的存在阻碍了最优股权结构对公司利益相关者持股水平和绩效水平的调整。在调查股权结构和公司绩效相关性问题的时候往往把实际股权结构当作最优股权结构进行处理,忽视了调整成本的存在。实际上股权结构的调整因为调整成本的存在而表现得相对滞后,并不是瞬间完成的。在这个调整过程中,公司不能够随时根据最优股权结构的要求改变内部人持股水平和公司的绩效水平,因此公司绩效或企业价值只有在股权结构调整完成后,即股权结构达到最优水平的前提下才能实现公司绩效或企业价值最大化[4]。

根据对已有文献的总结,股权结构的调整成本主要包括固定成本(如制度成本等)和变动成本(如交易成本等)。固定成本主要指公司进行股权结构调整所需的会计费用、律师费用、资产评估费用等成本;制度成本主要指由于资本市场不完善(例如道德成本)或公司治理效率低下或信息不对称(例如逆向选择等)导致的公司增加的融资机会成本;交易成本主要指完成一次股权结构调整交易所要花费的成本,包括谈判、协商、签约、合约执行及监督等活动所需的成本,以及各种调整方式所面临的政策制约等制度成本。由此可见,在实证研究过程中,如果不考虑上述调整成本在股权结构动态调整中的存在,而是直接用实际股权成本代替最优股权成本来衡量其与公司绩效的相关性,其实证结果是值得怀疑的。

在中国上市公司中,董事会独立性和管理层薪酬严重影响了公司绩效水平,这种现象在国有企业中更为明显[5]。在混合所有制改革背景下,企业的价值创造能力与企业的最优股权结构有显著联系[6]。上市公司的市场化进程会对公司股权结构的调整产生重要影响[7]。以往实证研究表明公司绩效水平与公司股权结构有密切联系,但均忽略了调整成本在股权结构对公司绩效水平的影响,把实际股权结构和最优股权结构混为一谈是不合理的。基于以上分析,本文提出第一个假设:

假设1:中国上市公司在公司治理过程中存在着最优股权结构调整,股权结构调整对公司绩效产生显著影响。

来自欧美学者的研究文献显示,公司的股东和利益相关者之间的契约利益很难达成双方均衡满意的状态,主要原因是调整成本的存在[8],调整成本的存在导致在实际经济环境下出现了不同类型的公司股权结构水平。为了调查调整成本对股权结构水平的影响程度,张和魏(Cheung & Wei,2006)首次在考虑调整成本的基础之上调查公司的内部持股人持股比例和公司绩效之间的相互关系,研究结果验证了股权结构调整过程中确实存在调整成本,调整成本的存在证实了实际股权结构和最优股权结构的差异[2]。但是在该研究中假设调整成本大小是固定值,在股权结构调整过程中不发生变化。如果存在调整成本,则在将实际股权结构调整为最优股权结构的过程中,固定调整成本的假设是不合理的,因为调整成本会动态调整。因此,本文假设中国上市公司的股权结构调整过程中存在调整成本并且该调整成本是动态的。基于以上分析,本文提出第二个假设:

假设2:因为调整成本的存在,实际股权结构是不断地向最优股权结构进行动态调整的;调整成本自身是动态调整变化的。

三、 模型设定和数据说明

(一) 股权结构动态调整模型

1.基本设定:最优股权结构和动态调整速度

本文中所选用的实证模型源于部分调整模型[9]。该模型的原假设是公司的实际股权结构和最优股权结构不相等。但是公司的实际股权结构向最优股权结构不断进行动态调整,此时调整成本也会相应地进行动态调整。在此假设基础上,模型在静态模型基础之上进一步得到了扩展[10]。具体见式(1):

(1)

(2)

每个公司的最优股权结构无法直接观测,且随着时间的变化而不断变化,可以将最优股权结构设定为一组能够反映影响最优股权结构的影响因素的函数(F):

(3)

其中,Yi,t是影响公司最优股权结构的一组变量,包括公司绩效、公司成长率、公司风险等。向量Di和Dt分别为公司个体效应和时间效应。这些个体效应和时间效应能够确保公司的最优股权结构在这些影响因素的影响下,因个体效应和时间效应不同而产生不同的调整。调整速度也是随着时间变化和公司的不同而有所差异,将调整速度δi,t系数设定为:

δi,t=M(Zi,t,Ni,Nt)

(4)

2. 估计方法

(5)

(6)

式(5)是最优股权结构线性模型,式(6)是调整速度线性模型,将式(2)转换为下列形式:

(7)

作为对比,本文同时给出半动态模型,静态模型如下:

(8)

半动态模型是一种特殊的动态模型,该模型假设实际股权结构始终以一个固定的调整速度向最优股权结构进行调整[11]。这种假设意味着调整系数δit无法因为时间的改变而改变,也不能因为行业的不同而不同,即δi,t=δ0=常数。张和魏(2006)在其研究中使用的是半动态调整模型和广义矩估计(GMM)方法[2],调整速度不随时间的改变而改变;而在本文研究中使用非线性最小二乘法估计动态调整模型[12],调整速度是随着时间的改变而改变的。

(二) 数据和变量

1. 股权结构变量

第一大股东持股比率(CR1)、前五(十)名大股东持股比例之和(CR5或CR10)用来衡量股权集中度[13]。其中前五(十)名大股东持股比例之和(CR5或CR10)被用来进行稳定性检验。

2. 最优股权结构的决定因素

最优股权结构水平有可能会受到一些公司特征因素的影响而发生变化,例如公司绩效、公司资产规模、行业特征和投资保护等都会对公司的股权结构产生重要影响[14]。本文选取的最优股权结构的影响因素具体指标如表1所示。

3. 调整成本和调整速度

调整速度也可能受到来自公司资产规模的影响。资产规模大的公司会更加稳健地进行股权结构的调整,而且大公司会发现比较容易达到他们的最优股权结构,这些都可以减少股权结构调整中产生的制度成本。

托宾Q值作为信息不对称因素的代理变量。托宾Q值越大,意味着股票价格被高估得越严重,股票投资者与公司之间的信息不对称问题越严重。因此,托宾Q值与调整速度之间呈现负相关关系。

此外,在调整速度方程中引入时间虚拟变量和行业虚拟变量。时间虚拟变量用来衡量调整速度在不同时间区间的变化程度;行业虚拟变量用来考察不同行业的股权结构调整速度的快慢差异。

(三) 数据来源

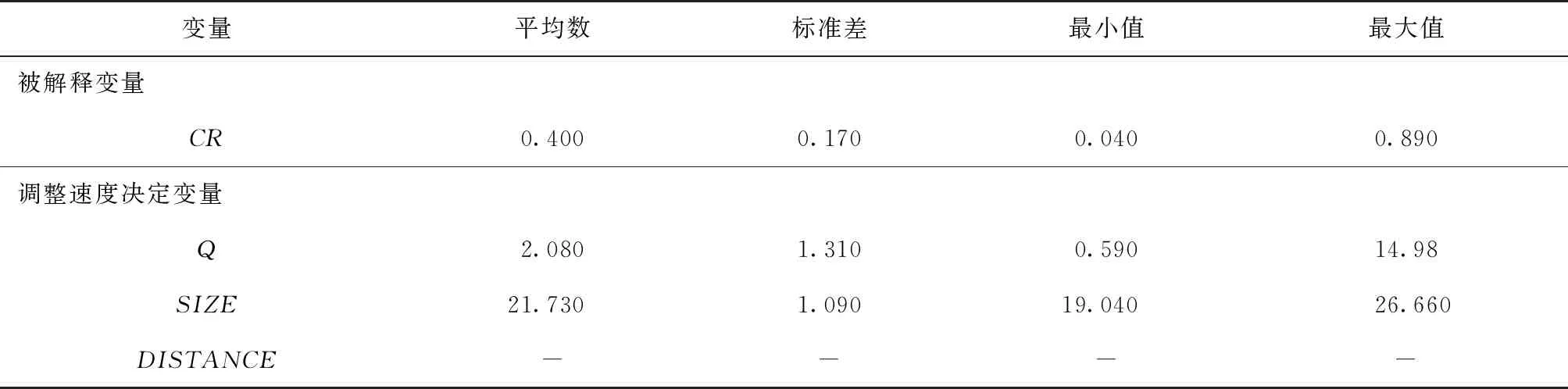

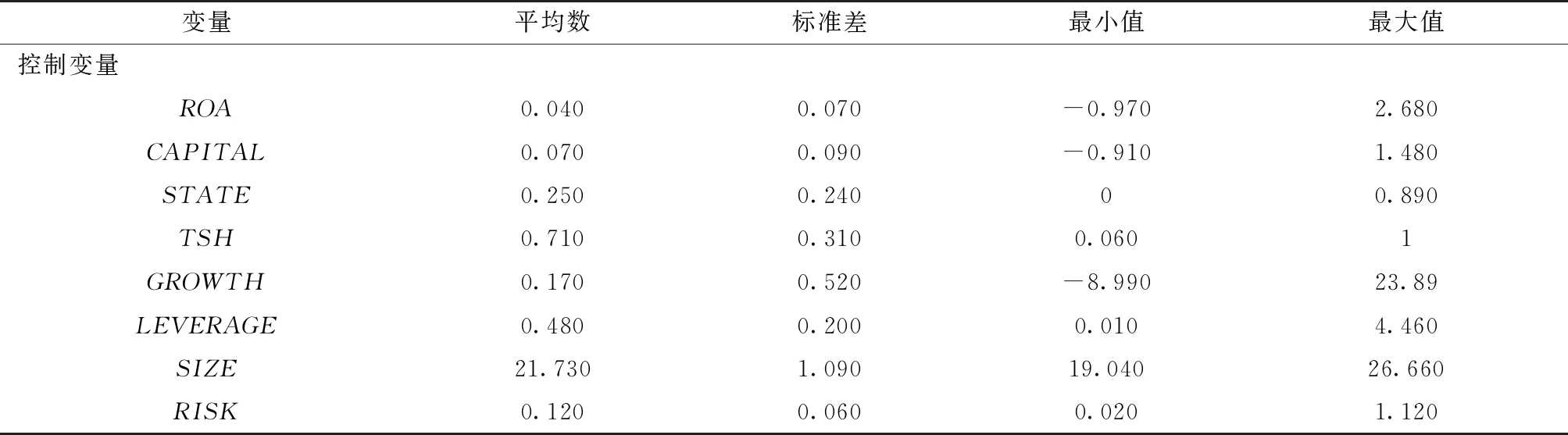

本文样本的数据来源于国泰安数据库(CSMAR)、中国经济金融数据库(CCER)和锐思数据库(RESSET)。本文最终选取6 650个有效观测值作为研究样本,并对所有变量在1%~99%范围上进行了缩尾处理,以避免可能产生的离群值或极端值的影响。表2中列出了各个变量的描述性统计分析结果。

表2 描述性统计

表2(续)

四、 检验结果

本文的实证研究采用非线性最小二乘法估计可能最优股权结构的动态调整过程和调整成本的大小。迭代方法采用的是高斯—牛顿方法。

(一) 最优股权结构的决定因素和调整速度

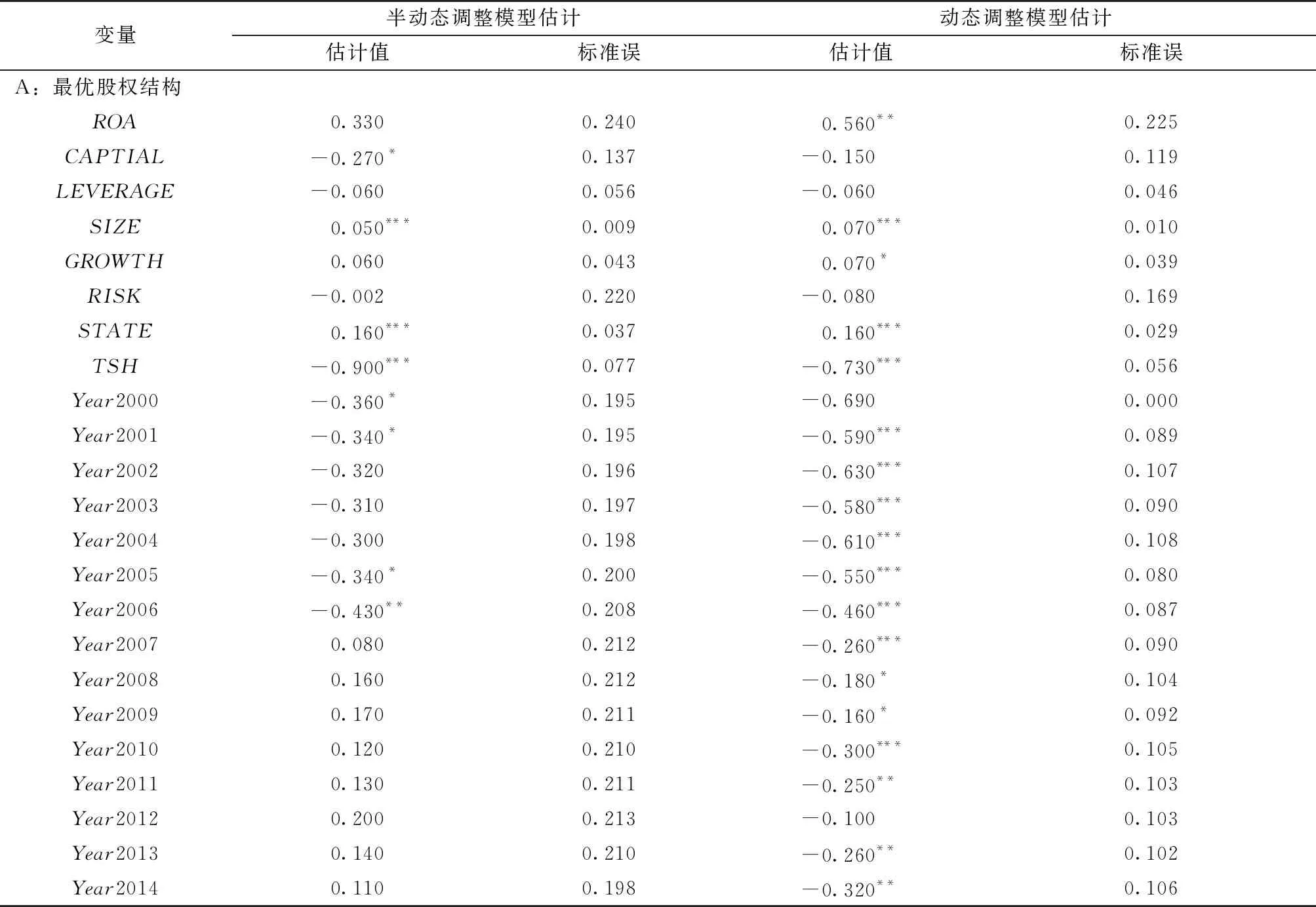

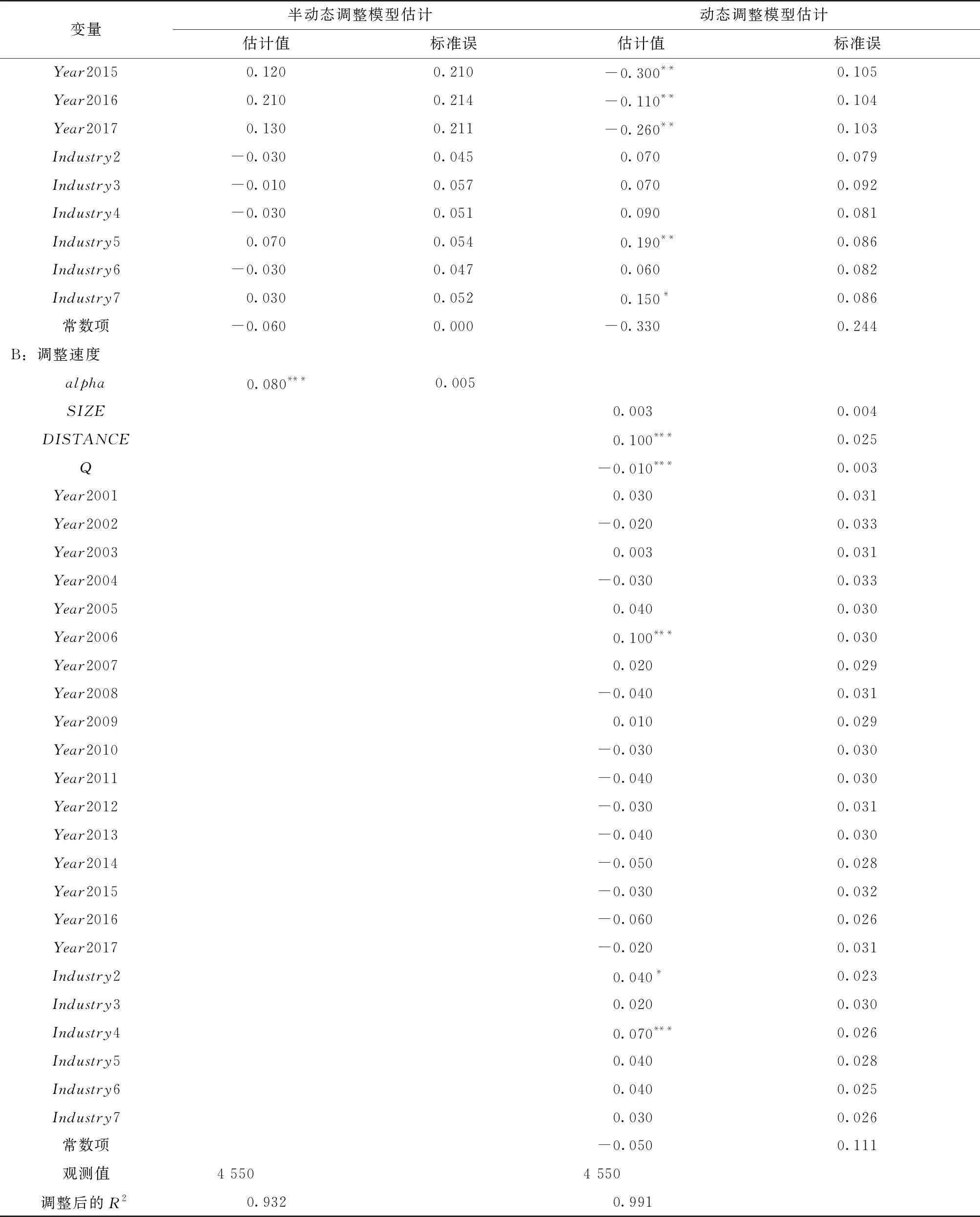

表3呈现的是使用半动态调整模型和动态调整模型对最优股权结构和调整速度进行实证估计之后的结果,其中A部分呈现的是最优股权结构作为被解释变量估计之后的结果,B部分呈现的是调整速度作为被解释变量估计之后的结果。

表3 最优股权结构和调整速度实证分析

表3(续)

注:alpha代表使用半动态模型估计的调整速度;***、**和*分别表示在1%、5%和10%水平上显著。Industry1代表综合业;Industry2代表制造业;Industry3代表能源行业;Industry4代表建筑业和房地产业;Industry5代表交通运输和物流行业;Industry6代表批发和零售业;Industry7代表其他行业。

表中第四列和第五列的内容是使用动态调整模型进行估计后的实证结果。公司绩效(ROA)的系数为正并且统计学上意义显著,这一结构与张和魏(2006)[2]的研究结论是一致的。公司资产规模对公司股权结构产生了显著的积极影响,这意味着相对于小公司而言,资产规模大的公司容易使股权结构更加集中[15]。国有股持股比例对股权结构变量产生了显著的积极影响。相反,流通股持股比例与股权结构呈现显著的负相关关系,这与之前的文献综述一致,表明流通股股份越多,股权集中的程度越低[16]。

表中第二列和第三列的内容显示的是使用半动态调整模型进行回归后的估计结果。资本支出对股权结构产生了显著的负相关关系,并在10%的水平上显著。资产负债率对股权结构呈现负相关关系,统计学意义上不显著。资产规模对股权结构产生了显著的正相关关系,而且影响程度高于半动态模型。公司成长率与股权结构呈现正相关关系,但是统计学意义并不显著。使用动态调整模型的估计结果显示,公司成长率对股权结构产生了显著的正相关作用。国有持股比例对股权结构产生了显著的正相关关系,这一结果与使用动态调整模型的回归结果一致。流通股持股比率与股权结构之间呈现的是负相关关系,并且在1%的水平上显著。这一估计结果与使用动态调整模型的结果一致。公司风险与股权结构之间呈现负相关关系,但是统计学意义上并不显著。另外,还发现公司绩效对股权结构没有产生显著影响,但是两者呈正相关关系。

在B部分,通过回归结果可以发现,实际股权结构偏离最优股权结构的程度(DISTANCE)与调整速度之间的关系是变量符号为正,且在1%的统计学水平上显著。这意味着实际股权结构水平接近最优股权结构水平时,调整速度会放缓;实际股权结构远离最优股权结构时,调整速度会加快。另外,还说明股权分置改革之后,使得股权结构调整的速度加快。

托宾Q值与调整速度在1%的水平上显著负相关,表明信息不对称问题使得调整速度放缓,这意味着信息不对称问题在中国比较严重,严重影响了最优股权结构的动态调整[17]。通过表中虚拟变量的回归结果还发现2006年的虚拟变量对调整速度产生了显著的正向影响,这暗示着2006年的股权分置改革加速了股权结构的调整。

公司规模与调整速度变量之间呈正相关但是统计学意义上不显著。虽然公司规模对调整速度的大小没有产生影响,但是这也表明调整成本对大公司的影响小于对小公司的影响,不管是固定成本还是制度成本,小公司在承担这些成本后,对股权结构进行调整会显得很困难,调整速度变慢。但是大公司恰恰相反,调整成本对其影响不大,不会阻碍股权结构的调整,对调整速度的影响也有限。

因此,实际股权结构向最优股权结构进行调整是一种动态调整机制,调整速度是随着时间的变化而改变,是随着行业特征不同而有所差异,调整速度是动态的,不是静态的。

(二) 最优股权结构的决定因素和调整速度

将最优股权结构与实际股权结构的比值定义为股权结构的最优比率,用来衡量上市公司股权结构的优化程度。当上市公司的最优股权结构处于最优水平时,比率为1,而这一比率与1之间的偏离程度表示上市公司股权结构优化程度的大小,偏离程度越大表明公司的股权结构优化程度越低。以下将从时间、行业和公司规模三个角度考察股权结构的调整机制和调整成本。

1.股权结构随着时间动态调整

2000—2017年,股权结构调整速度随时间推移呈现出非单调的变化。如表4所示,调整速度在2005年开始变快,在2006年调整速度快于任何一年的调整速度,这可能与2006年开始的股权分置改革政策有关。而在2008—2017年却维持着一个低水平的调整速度,这除了与股份分置改革结束有关之外,还有可能与自2008年的全球经济危机有关,使得经济发展缓慢。总体上可以得出中国上市公司的实际股权结构随着时间的推移向着最优股权结构动态调整。

表4 调整速度、最优比率和最优股权结构按时间分类的描述性统计

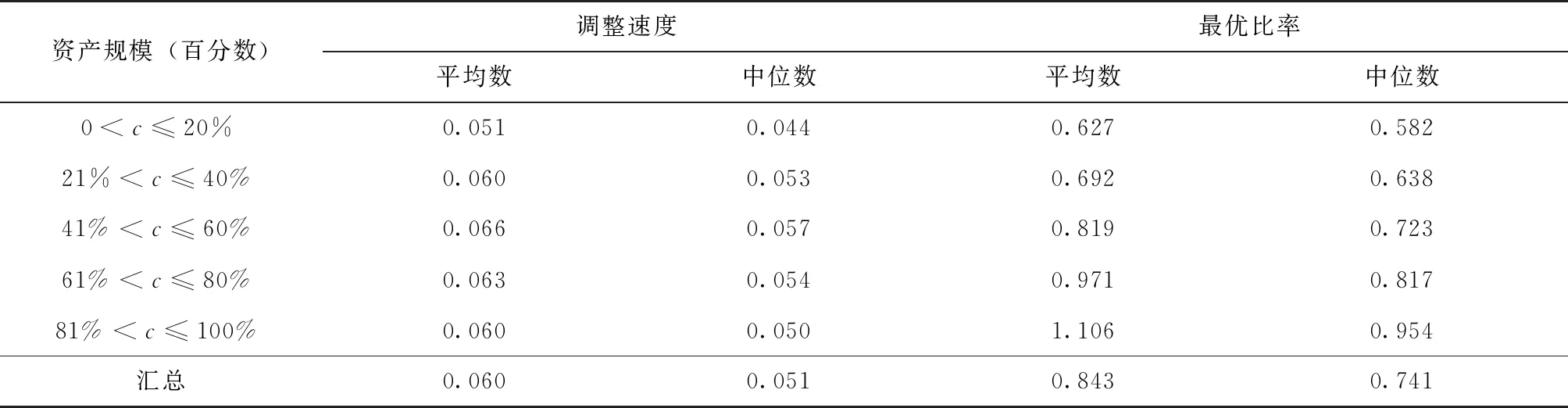

2.股权结构随着公司规模动态调整

本部分探讨公司规模与调整速度之间的关系。根据百位数(c=20%)将公司资产规模范围分为0~20%、21%~40%、41%~60%、61%~80%、81%~100%,并且将样本公司根据资产规模大小分为5个子样本,分别是小规模公司、较小规模公司、中等规模公司、较大规模公司和大规模公司。表5数据显示,中等规模的公司调整速度最快,小规模公司的调整速度最慢。

表5 调整速度按照公司规模的分类描述性统计

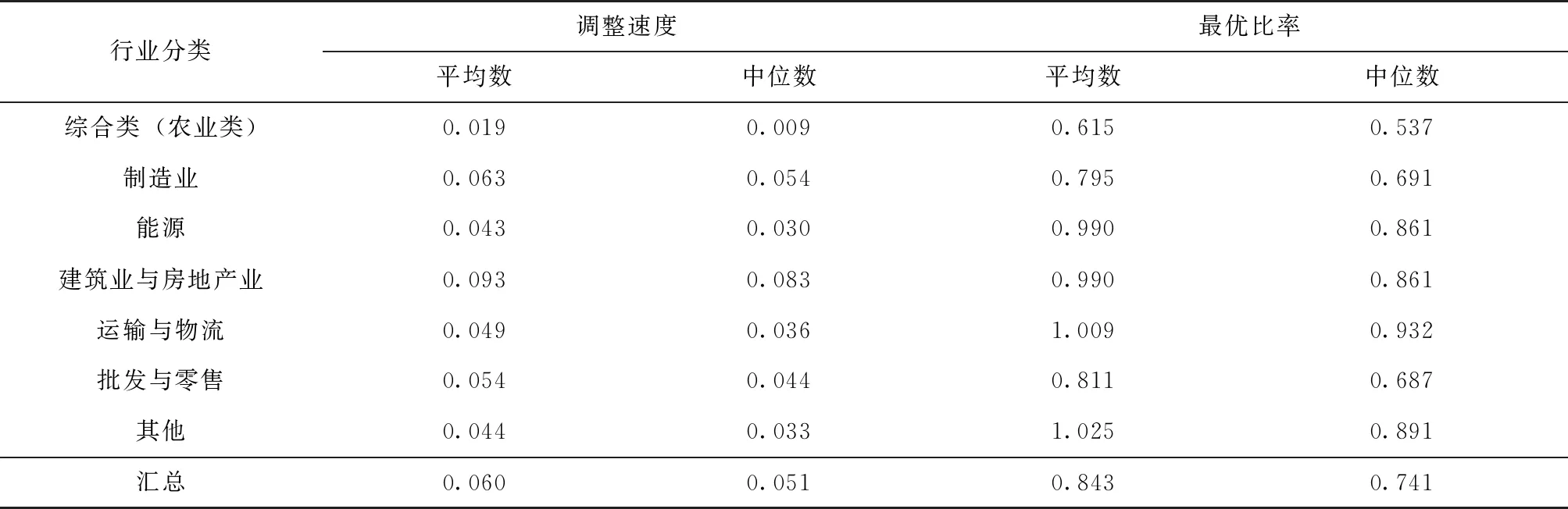

3.股权结构的动态调整与行业因素

采用中国证监会2012年的《上市公司行业分类指引》对样本公司进行行业划分,得到了7个行业门类。其中,建筑业与房地产业的调整速度为0.093,是所有行业中最快的,也是目前中国行业利润率最高的行业之一。而行业利润率越高,越有可能加快本行业股权结构调整的速度。表6呈现的是调整速度与最优股权结构与行业特征的关系。

表6 调整速度按照行业特征分类的描述性统计

综上所述,实际股权结构向最优股权结构进行调整的调整速度为0.06,最优股权结构的平均值为29%,最优比例为0.84。

(三)稳定性检测

采用改变绩效变量和股权结构变量的方式来进行稳定性检验。为了考查绩效变量的选择是否对结果的稳定性造成影响,使用托宾Q值来替代资产净利率ROA,使用前五大股东持股比例(CR5)代替第一大股东持股比例,再次对原方程进行回归。半动态模型的回归结果显示调整速度为0.1, 动态调整模型显示的调整速度均值为0.052,最优股权结构的均值是0.7,各项变量的回归结果基本符合预期。又使用托宾Q值代替资产利润率ROA作为公司绩效变量进行回归,调整速度显示为0.06。稳定性检验的结果表明动态调整机制是的确存在的,上市公司的实际股权结构会向最优股权结构进行调整。

五、 结论与政策含义

本文采用非线性最小二乘法对1999—2017年中国上市公司股权结构的动态调整进行研究,结论包括:首先,上市公司的最优股权结构是存在的,但是在实际经济环境中,最优股权结构不可能很容易达到。同时因为调整成本的存在,上市公司的实际股权结构不可能瞬间调整至最优股权结构,调整过程的快慢与调整成本的大小有关。其次,调整过程是动态的,不是静态的。调整速度的快慢受来自时间、公司规模和行业特征三个因素的影响。

股权分置改革是中国政府主导的以推动资本市场健康发展的一个外部影响因素,但是对大多数上市公司自身而言,应当尽可能地利用内源融资或者提高管理层经营水平的方式来调整公司自身的股权结构来提高公司绩效。目前中国上市公司大股东剥夺中小股东利益的现象仍然比较严重,大量外部资本进入资本市场能够有效优化上市公司的股权结构,对上市公司整体的股权结构调整有着重要影响。党的十九大以来,为深化国有企业改革,并随着混合所有制改革的深入,国企股权结构发生了根本性变化,企业出资途径的多元化有力地促进了企业的股权结构的良性发展。

猜你喜欢

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

法制博览(2021年9期)2021-11-26

今日农业(2021年14期)2021-11-25

湖北经济学院学报(2021年1期)2021-01-21

意林(2020年10期)2020-06-01

环球慈善(2019年6期)2019-09-25

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28