新能源汽车补贴对企业盈利作用的研究

——基于上市公司面板数据分析

2020-06-18 10:04

福建质量管理 2020年11期

(武汉工程大学 湖北 武汉 430000)

一、引言

根据政府有关部门发布的通知,从2013年起,新能源汽车的补贴逐年递减,对于这种补贴退坡形势,我国新能源汽车行业已经出现下滑趋势,根据中国汽车工业协会2019年的数据显示,新能源汽车产销分别完成61.4万辆和61.7万辆,同比分别增长48.5%和49.6%,与去年同期相比,增速回落明显。从产销数据上看,新能源汽车行业已出现衰退势头,但仅以此就得出企业新能源盈利能力下降的结论未免过于片面,于是为了更切实地分析补贴退坡对企业盈利水平的作用,故做此文。

二、文献回顾

在国内,针对新能源补贴的研究大致可以分为以下两类:一是研究新能源汽车补贴对企业的研发支出造成的影响。韩馨凝(2019)以比亚迪汽车为例,对比其补贴与研发支出的变化,最终发现财政补贴对企业的研发有推动作用,建议企业不能过度依赖补贴,要将目光放长远,看到新能源汽车技术研发的市场前景。二是对新能源这个新兴行业的补贴效应的评价。李爱香(2014)通过对浙江新能源企业的研究,发现虽然享受补贴的企业比例高、补贴效果明显,但仍有三分之一的新能源企业未达到盈利状态,对各企业对补贴满意度的分析,发现很多企业对政府补贴影响新能源产业的评价不一,大多企业非常认同政府补贴,认为政府补贴有利于促进新能源企业的技术改造和新能源企业销售收入的增长。

以上学者对于补贴的研究,是直观通过销售数据的变化趋势分析,或是运用补贴作为解释现象的某个因素,缺乏统计方面的描述分析,并且对企业的影响没有细分到盈利层面上,因此本文将把补贴变化作为研究核心,运用更严谨周密的统计学数据分析方法来研究补贴变化对新能源汽车领域的企业盈利能力的影响,力求得到更客观的分析结论,以便为新能源企业未来发展作参考。

三、企业面板数据分析

(一)数据来源

本文从众多新能源汽车上市公司中进行筛选,最终确定将年报中披露新能源汽车销售数据及收入明细的企业作为分析对象,接着从国泰安数据库和企业公布的年报中提取了上述企业2015-2018四年里的相关营销数据,制作成截面数据与时间序列相结合的面板数据(由于篇幅限制,原始数据就不在此文展示)。

(二)主成分分析

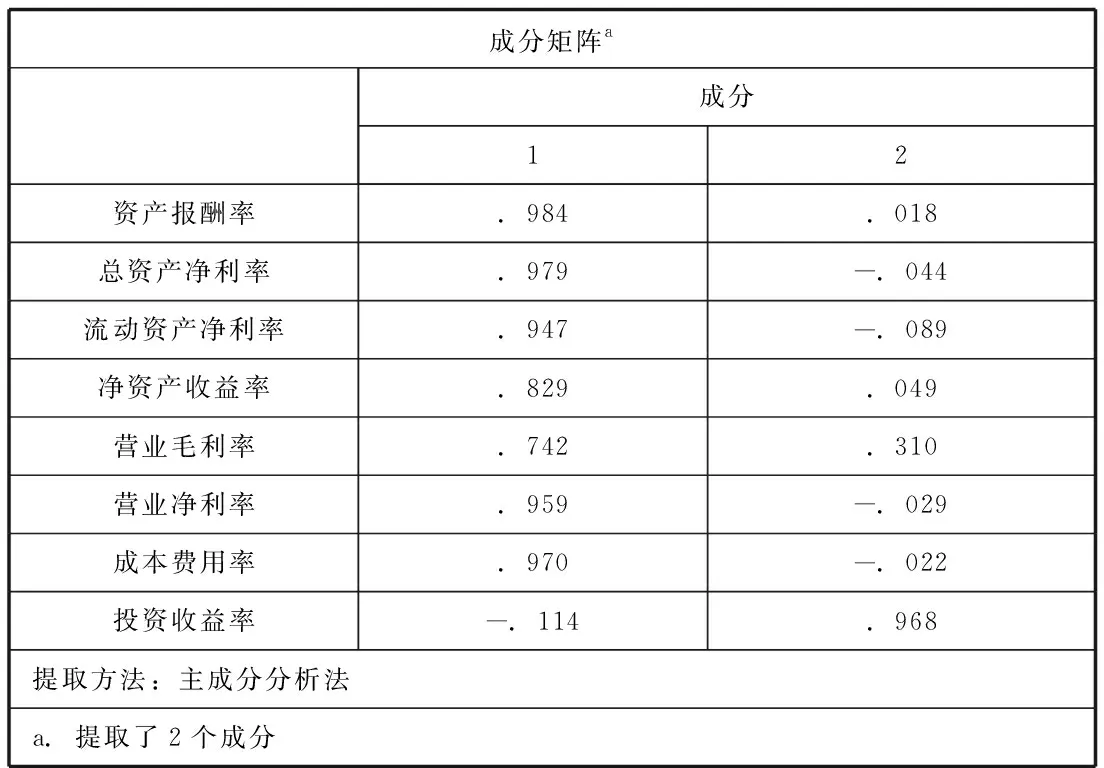

要想观察企业能力变化就得有指标做依据,经济学中常用到的方法就是杜邦分析法,利用其中财务指标进行盈利变化的判别,但此方法在本文中是不现实的,一是数据量太大,二是杜邦分析法无法分析多个研究对象之间的相关性和共通点,三是不同规模的企业对指标的基准不同,用某个指标来说明所有公司的盈利水平有失偏颇。因此本文将重新建立一个盈利指标(INDEX),其数值用来表示上市公司盈利能力大小,选取8个反映企业盈利能力的财务指标,指标代码及名称依次为X1资产报酬率、X2总资产净利润率、X3流动资产净利润率、X4净资产收益率、X5营业毛利率、X6营业净利率、X7成本费用利润率、X8投资收益率、INDEX盈利总指标。运用主成分分析法的降维过程,通过将8个变量信息浓缩,从而建立新的最能代表原始数据即盈利水平的变量。值得注意的是,主成分分析是一种多元统计分析的方法,这种因子分析法要求变量之间要有相关性,所以在提取主成分前,相关性检验必不可少,通过检验结果显示,KMO值>0.7,Bartlett球形度检验P值<0.001,因此综合这两个指标,说明研究变量间存在相关性,并不是完全独立的,可以进行因子分析。进而利用spss软件进行因子分析,按照累计方差>85%,特征值>1的原则,总共提取了两个主成分,两个成分合计解释了原始数据87.275%的方差,因此能涵盖大部分信息,可以用这两个指标表示公司盈利能力,提取到的两个主成分分别记作F1、F2。

成分矩阵图如表1,成分1与八个变量中的七个变量相关性都极高,可以用来反映企业综合盈利能力水平,成分2中投资收益率载荷最高,因此可以体现投资者与经营者合力为公司创造的价值。于是综合每个变量的载荷,可以写出两个主成分指标公式:

F1=0.984X1+0.979X2+0.947X3+0.829X4+0.742X5+0.959X6+0.970X7-0.114X8

F2=0.018X1-0.044X2-0.089X3+0.049X4+0.310X5-0.029X6-0.022X7+0.968X8

表1

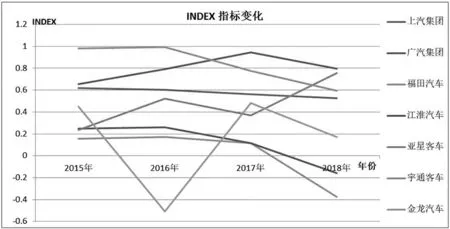

最终主成分系数F=(74.2/87.3)F1+(13.1/87.3)F2,即为所求公司盈利能力指标INDEX。将面板数据中的原始值带入INDEX表达式,利用EXCEL计算出结果并绘制出折线图,如图1,从2015-2018年新能源汽车公司盈利能力变化曲线中可以看出,除亚星客车盈利能力逐步提升外,其余六家公司在四年里盈利指标均有不同程度的下降趋势,福田汽车下降坡度最大,其次是江淮汽车。2016年开始,超过三分之二的企业盈利能力开始出现减弱的势头,此后这种状况开始愈发明显并且持续到了2018年,盈利能力的下降幅度越来越大,很难回到初期盈利状态,一定程度上可以肯定的说,在2015-2018年补贴比例不断下降的四年里,70%的新能源企业盈利能力也在不断减弱,但补贴是否是盈利能力下降的主要原因或者说是盈利能力下降的原因之一,还有待商榷。

图1

(三)模型构建

本文回归分析的对象为不同企业,其新能源汽车的制造、销售能力不尽相同,企业规模也参差不齐,因此在假设模型中加入反映公司经营与规模的因素,并且筛选的上市公司的面板数据中已剔除ST公司。基于以上条件支持,本文研究构建的模型如下:

INDEX=β0+β1TIME+β2P1+β3P2+β4SIZE+ε

(1)

INDEX1=β0+β1TIME+β2P1+β3P2+β4SIZE+ε

(2)

TAX=β0+β1TIME+β2P1+β3P2+β4SIZE+ε

(3)

RD=β0+β1TIME+β2P1+β3P2+β4SIZE+ε

(4)

INDEX为前文主成分分析得出的衡量企业全部经营业务的盈利水平指标,INDEX1表示企业新能源业务的盈利水平,是总盈利水平INDEX的基础上乘上新能源特征系数得到的(新能源汽车收入与营业总收入的占比作为新能源特征系数);TAX表示企业所得税费用,由于数值过大为方便计算已换算成对数形式;RD表示企业研发费用,此模型中引用的是企业费用化研发支出;TIME表示企业上市年龄;P1表示新能源补贴对新能源汽车收入的比例;P2为新能源汽车产销比率,SIZE表示企业规模,这里以企业总资产数值为代表,同样已换算成对数形式。以上四个假设回归模型可以用来分析补贴比列对企业整体盈利、新能源汽车盈利、企业所得税及研发支出的影响。

(四)回归分析

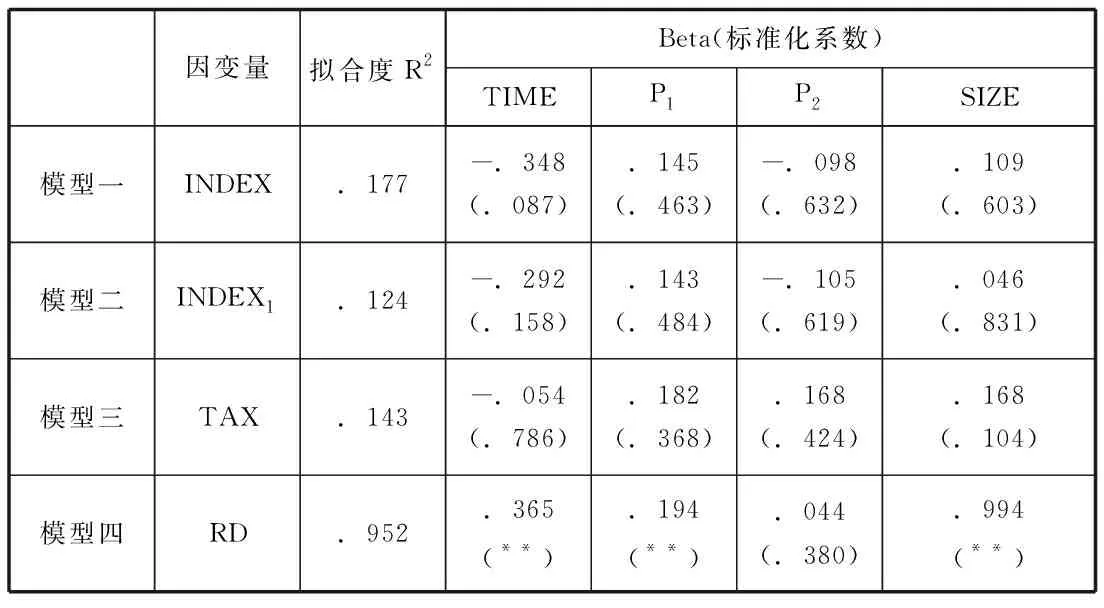

根据spss软件,将四种假设模型的变量一一分析后,回归结果汇总如表2所示。首先从拟合度来看,模型一、模型二与模型三的R2均不到0.2,说明回归拟合度一般,在统计学层面上方程意义不大,但本文运用回归方程是为了研究变量间的影响因素即相关性,而非预测,因此回归结果是可以说明问题的;而模型四的拟合度R2为0.952高度接近1,说明此方程拟合较好,自变量能够很好的解释方程,总的来说四个模型是在可接受范围内,能够作为分析结果的依据。其次,从标准化系数角度来剖析,补贴比例在四组方程中的标准化系数均为正,分别为0.145、0.143、0.182和0.194,说明补贴比例对企业盈利水平、新能源汽车盈利水平、企业所得税和研发费用呈正相关关系。但通过括号中的显著性值反映出,补贴比例对两个盈利模型的显著值都在0.6左右,不属于显著范围,说明其对因变量的影响程度较小,即非因变量的主要解释变量。而从拟合度最高的模型四上看,补贴比例的显著值小于0.05,可以作为研发费用的主要解释变量。新能源汽车的产销比与盈利水平存在负相关关系,而对所得税费用及研发费用来说,是呈正比关系,但同样显著值过大,影响程度较小。

表2

注:括号内数值为显著性P值,**表示在5%的显著性水平上显著

四、结论与建议

结合以上数据分析表明,在所选取的上市公司中,随着新能源补贴比例的缩减,企业的总盈利水平与新能源汽车盈利水平均存在下降现象,新能源补贴比例是影响企业盈利水平变化的一个因素,但影响程度微弱。简而言之补贴的退坡对企业盈利能力有负向影响,虽微乎其微但具有延续性,不容忽视。本文认为造成以上局面的原因有以下两点,其一,作为研究对象的几家上市公司虽然是以汽车制造业为主营业务,但新能源汽车即电动车业务占比非常小,因此其销售业务的波动反馈到整体企业盈利上就并不显著了;其二,新能源补贴间接地与新能源汽车销售有关联,补贴退坡意味着企业要用更多的自有资金去填补研发费用的空缺,对于在科技创新上要求极高的新能源产业来说,掌握前端科技才能把握市场,因此拥有研发能力即拥有发展,研发实力薄弱则销售得不到保障。因此,为了减缓这种下降趋势,提升企业盈利能力,针对新能源汽车业务本文有以下建议:

加大研发。政策上补贴的退坡实质上是对原有车型的补贴比例相应减少,但却新增加了拥有高端核心技术的车型的补贴项目,且补贴比例巨大,在未来几年国家的新能源汽车补贴将重点向整车安全性、可靠性、一致性,以及关键零部件技术性上转移,低续航、低质量的新能源汽车将退出补贴范围,企业若想继续得到政府补贴扶持,就必须发展高品质、顶尖技术的新能源汽车。这些年我国新能源汽车行业所取得的成就确实较高,但相关产业链依然不够完善,因此企业要在政策支持的基础上,加大研发和完善相关产业链,这样才能提高我国车型竞争力,扩大市场规摸。

迎合市场需求。企业要根据每年新能源汽车的产销量,来分析目前的市场需求,是加大乘用车产量还是商用车,提高续航能力还是提高电池利用率,通过这种对口生产,来减少库存,避免不必要的费用支出。

成本控制。新能源汽车制造的成本本身就高,而且大多集中在电池成本上,企业若想降低成本,扩充利润,就得在新能源汽车电池上下功夫。尽快完善动力电池的研发使其逐渐实现产业化、平台化、标准化,逐步达到降低电池成本的愿景,并同时提升电池能量密度和安全性。加大力度推广电池租赁等创新消费方式,通过车电分离的销售模式来降低购车成本。优化产品准入管理,避免重复认证,降低企业运行成本。

加大宣传力度。我国消费者对新能源汽车的认识并不深刻,在北上广这样的一线城市,新能源汽车销售市场供不应求,但在其他二三线城市,由于消费者对新能源的了解和对环境保护的意识薄弱,继而影响到新能源汽车的购买力,因此加大宣传是解决此类问题的最直接途径。除此之外,还要注重对单位集体的宣传教育,只有公众集体对新能源汽车使用率提高了,个人消费者才会响应号召,改变消费观念。

拓宽业务范围。新能源汽车行业中分为三大类别,整车行业、汽车零部件行业、电池行业。其中收到补贴影响最严重的就是整车行业,但传统整车企业可以通过扩大业务范围,开展电池租赁销售、汽车零部件、新能源汽车充电桩等新能源相关业务,来用这些新增业务填补整车利润损失的空缺,要将眼光放长远,从企业未来发展的角度,在新能源汽车发展艰难的一年里渡过难关。

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年12期)2021-10-14

农家书屋(2019年1期)2019-02-19

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

领导决策信息(2017年10期)2017-05-17

瞭望东方周刊(2016年40期)2016-11-02

汽车观察(2016年3期)2016-02-28

小学生导刊(高年级) (2006年6期)2006-06-27