六大行的江湖为何越来越找不到交行的身影?各项主要经营指标垫底薪酬却高出近30%

2020-06-29 07:16木浅一

金融理财 2020年5期

木浅一

截至3月30日,中国工商银行、中国农业银行、中国银行、交通银行、建设银行、中国邮储银行六大国有商业银行以及全国性股份制银行招商银行相继提交2019年度成绩单,各项数据摆在那里,自然少不了相互对比,相较之下王者还是青铜也一目了然。

《金融理财》梳理发现,在现有的六大国有商业银行梯队里,交通银行(以下简称交行)的存在感已越來越弱,几乎找不到它的身影。颇令人费解的是,同样身为国有大行,在无论是总资产规模、营收、净利润,还是不良率、资本充足率、拨备覆盖率等各项主要经营指标都垫底的情况下,交行的人均薪酬待遇却一骑绝尘,为37.5万元,高出其他几家行近30%。

整体来看,各家银行的表现大都稳中有升,宇宙行工行依然稳居总资产规模第一的宝座,成为首家突破30万亿的银行,建行、农行、中行均超过20万亿,邮储银行也快速迈入10万亿银行之列,而交行却首次被邮储银行超越以9.91万亿在六大行中垫底。

不仅资产规模不敌,交行的净利润还被招行碾压,但最值得关注的是,尽管交行净利润不是最高的,但是人均薪酬却是最高的,似乎和正常的逻辑不太符合。

在资产质量方面,交行的不良率在7家银行中最高,拨备覆盖率却是最低的,一向引以为豪的信用卡业务表现也差强人意。要知道,交行始建于1908年,是中国历史最悠久的银行之一,只是这家百年银行的存在感越来越低,市场上也罕有声音。长此以往,交行能否保住在国内银行业的地位未尝不是一个未知之数。

资产规模营收六大行垫底?人均薪酬高出农行36.5%

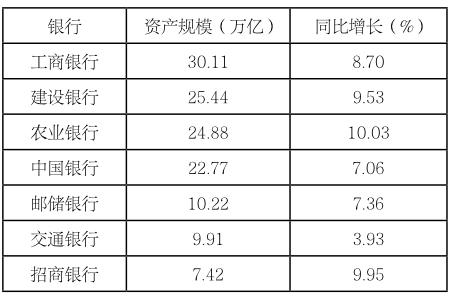

先来看看工、农、中、建、交、邮和招行的总资产规模情况。

《金融理财》查阅7家银行2019年年报统计发现,具体来看,总资产规模最高的依然是工行,截至到2019年年末该行资产规模为30.11万亿,同比增长8.70%。

其次是建行和农行,建行2019年资产规模为25.44万亿元,同比增长9.53%;农行2019年资产规模为24.88万亿,同比增长10.03%。中行2019年资产规模为22.77万亿,同比增长7.06%。邮储银行2019年资产规模为10.22万亿,同比增长7.36%。

再来看看交行的资产规模,依然没有突破10万亿,为9.91万亿,在六大行中垫底。不过,交行的资产规模还是要远远超过招行,截至2019年末,招行的资产规模为7.42万亿。

但是在资产规模增速方面,交行却是7家银行中最低的,增速为3.93%,其中增速的最高的是农行,达到了10.03%,增长速度几乎是交行的三倍,招行资产规模同比增长9.95%,也是交行的两倍多。

在营业收入方面,交行依然倒数第一。具体来看,工行2019营业收入为8551.64亿元,同比增长10.05%,总量和增速均排名第一;排名第二的是建行,营业收入为7056.29亿元,同比增长7.09%;农行2019年营业收入为6293.50亿元,同比增长4.40%;中行2019年营业收入为5491.82亿元,同比增长8.94%。邮储银行2019年营业收入为2768.09亿元,同比增长6.06%。

而交行2019年营业收入为2324.72亿元,同比增长9.32%;招行2019年营业收入为2697.03亿元,同比增长8.51%。通过比较可以看出,交行的营业收入在六大行中排在最末,甚至低于招行。

在归属母公司净利润方面,交行依然被招行碾压。具体来看,工行为3122.24亿元,同比增长4.89%;建行为2667.33亿元,同比增长4.74%;农行为2120.98亿元,同比增长5.08%;中行1874.05亿元,同比增长4.06%;邮储银行为609.33亿元,同比增长16.48%,也是六大行中唯一增速实现两位数增长的。

而交行2019年归属母公司净利润仅为772.81亿元,同比增长4.96%,招行为928.67亿元,同比增长15.28%。可以看的是,交行的归属母公司净利润只比了邮储银行略高,但是与其它四家银行差距很大,甚至远不及招行的928.67亿元。缘于邮储银行盈利能力后劲十足,其净利润超越交行已十拿九稳。

不过,虽然交行的净利润在六大行中倒数第二,但是交行的人均薪酬却在六大行中排在第一位,为37.5万元,较上年同期增长13.69%,增幅也是六大行最高的。工、农、中、建、邮储的人均薪酬分别为28.5万元、26.8万元、29.3万元、30.5万元、28.8万元。交行高出最低者农行36.5%,高出建行23%。

另外,年报还显示,六大行董事长薪酬中,交行董事长任德奇以77.93万元位列第一,工行董事长陈四清仅为46.99万元。

资产质量堪忧?不良率最高拨备覆盖率最低

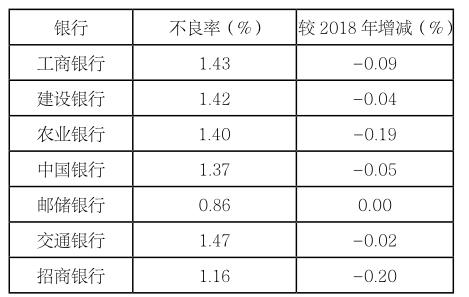

除上述主要经营指标之外,交行的资产质量也堪忧,不良率在7家银行中最高,拨备覆盖率却最低。

先来看看各家银行的不良率情况,整体来看,除了邮储保持0.86%以外,其它六家银行的不良率较上年均有所下降。工行2019年不良率为1.43%,较2018年减少0.09%;建行2019年不良率为1.42%,较2018年减少0.04%;农行2019年不良率为1.40%,较2018年减少0.19%;中行2019年不良率为1.37%,較2018年减少0.05%;交行2019年不良率为1.47%,较2018年减少0.02%。招行2019年不良率为1.16%,较2018年减少0.20%。通过数据可以明显看到,交行的不良率在7家银行中最高,同比减少也最低。

另外一个反映资产质量的核心指标,拨备覆盖率方面,截至到2019年年末,交行拨备覆盖率为171.77%,较上一年下降了1.36%,不升反降低,不仅是7家银行中唯一一家下降的,而且还是最低的。

信用卡减值损失达519.54亿?不良率2.38%同比上升0.86%

不仅主要核心指标不给力,而且一向引以为豪的交行信用卡业务表现也相当不理想。

根据交行年报显示,报告期末,境内行信用卡在册卡量(含准贷记卡)达7,180万张,较上年末净增25 万张;累计发卡量1.20亿张,新增发卡量651.68万张;全年累计消费额达人民币29,483.27亿元,同比下降3.97%;集团信用卡透支余额达人民币4,673.87 亿元,较上年末下降7.48%。

交行年报还披露,“面对严竣的风险形势,去年交行信用卡中心采取主动出清风险的政策,适度减缓客户获取速度。”受此影响,交行信用卡的消费额与透支余额都出现了负增长。

再看看招行和平安银行的信用卡累计消费额,分别为43486亿元、33366亿元,要远远超过交行,差距也显而易见。

在信用卡不良率方面,2019年末,交行信用卡不良贷款余额111.35亿元,不良率2.38%,较上年末上升0.86个百分点;而建行的信用卡不良率为1.03%,邮储银行的信用卡不良虽然也有所上升达到1.74%,但是还是要略好于交行。

2019年招行的信用卡不良率也有所上升,较上年末上升0.24个百分点,增加到1.35%,依然低于交行。

更令人担心的是,交行信用减值损失同比增幅巨大。截至2019年年底,该行信用减值损失为519.54亿元,增幅19.56%。其中贷款信用减值损失为人民币490.81亿元,同比增加人民币65.85亿元,增幅15.50%。

而在该行各类贷款都保持增长的同时,信用卡贷款下降幅度为7.48%。这与信用卡不良大幅反弹不无关系。

始建于1908年,作为中国历史最悠久的银行之一,交行这家百年银行目前的存在感已越来越低,市场上也罕有声音。长此以往,交行能否保住在国内银行业的地位未尝不是一个未知之数。

猜你喜欢

今日农业(2022年15期)2022-09-20

加油站服务指南(2022年6期)2022-07-28

今日农业(2021年21期)2021-11-26

商学院(2019年12期)2019-12-14

西南交通大学学报(2016年6期)2016-05-04

消费者报道(2016年3期)2016-02-28

消费者报道(2016年3期)2016-02-28

计算机工程(2014年6期)2014-02-28