高管特征、内部控制与公司绩效

——基于浙江省上市公司数据

2020-07-02 11:57王菲

福建质量管理 2020年12期

王 菲

(浙江工商大学 浙江 杭州 310018)

一、引言

近年来,浙江省上市公司的发展是有目共睹的,浙江省上市公司截止2018年12月31日共有1478家,其中在深圳迪博公司风险管理公司公布内控指数的为415家,其中浙江辖区342家,宁波辖区73家,在2018年公布的迪博内控指数中位居前100的企业中有11家来自浙江省,公布的迪博内部控制指数中来自浙江省的企业有17家内部控制指数为0,占无效内部控制率为4.1%,同时2018年度浙江省上市公司的平均内控指数为622.8,高于全国平均水平593.7,表明浙江省上市公司的内部控制水平在全国范围内偏上。本文通过研究浙江省上市公司中,高管特征对内部控制的影响,进而探究对上市公司绩效的影响,对其他省份具有重要意义,因此,本文提出如下假设:

H1:浙江省上市公司高管特征与企业绩效正相关

H2:浙江省上市公司高管特征与内部控制质量正相关

H3:浙江省上市公司内部控制与企业绩效正相关

(注:高管特征:指高管的性别、年龄、学历、职称、任期、职业背景丰富度、拥有生产方面职业背景、拥有管理方面职业背景)

二、研究设计

本文以2012-2018年浙江省上市公司作为初始样本,在模型构建和数据处理过程中,剔除了ST公司、金融行业和财务数据缺失的公司,最终以浙江省402家上市公司的1938位高管数据作为样本,本文的迪博内部控制数据来自深圳迪博公司风险管理公司数据库,其他数据均来自于国泰安数据库。本文对所有样本数据进行了1%和99%的缩尾处理。

三、变量选择

(一)企业绩效

本文选取总资产净利润率,反映公司绩效情况。国外大多数学者通过托宾 Q 值来反映公司绩效水平,但由于我国资本市场尚不成熟,采用托宾 Q 值不适宜。国内学者通过采用每股收益(EPS)、净资产利润率(ROE)、总资产净利润率(ROA)来衡量企业绩效水平,所以本文采用总资产净利润率(ROA1)和净资产利润率(ROE1)来反映企业绩效情况。

计算公式:总资产净利润率=净利润/总资产余额=净利润/[(年初总资产+年末总资产)/2]

净资产利润率=净利润/股东权益余额=净利润/[(年初股东权益+年末股东权益)]

(二)高管特征

本文选取高管的性别、学历、年龄、任期、职称、职业背景来反映高管特征(FIGURE)。其中,性别(GENDER):男性为1,女性为0。年龄(AGE):高管年龄。学历(DEGREE):中专及中专以下为1,大专为2,本科为3,硕士研究生为4,博士研究生为5,其他(以其他形式公布的学历,如荣誉博士、函授等)为6,MBA/EMBA取7。职称(PROFESSION):取得的职称个数。任期(TENURE):单位为月。职业背景丰富度(FUNBACK0):拥有相关职业背景方面的个数。生产(FUNBACK1)、研发(FUNBACK2)、设计(FUNBACK3)、人力资源(FUNBACK4)、管理(FUNBACK5)、市场(FUNBACK6)、金融(FUNBACK7)、财务(FUNBACK8)、法律(FUNBACK9):是否有相关方面的职业背景,是为1,否为0。

(三)内部控制

本文选取深圳迪博公司披露的迪博内控指数来反映企业内部控制情况,当迪博内部控制指数越高时,企业内部控制情况越好。在稳健性检验中,还运用了反映企业内控是否有效的内部控制是否存在缺陷情况(ISDE)来衡量,是为1,否,0。

(四)控制变量

本文选取国泰安数据库中公开统计的数据指标:股东大会会议次数(TIME2)、员工人数(SUMT)、董事前三名薪酬(LNDWAGE)、高管前三名薪酬(LNGWAGE)、第一大股东持股比(SHARE1)、前三大股东持股比例之和(SHARE3)、前五大股东持股比例之和(SHARE5)、营业收入增长率(GROWTH)、营业总收入增长率(GROWTHT)、流动资产比率(LIU)、资产负债率(LEVER)、公司规模(SIZE)、总资产周转率(TURN1)作为控制变量。其中,董事前三名薪酬为董事前三名薪酬的自然对数,高管前三名薪酬为高管前三名的自然对数;营业收入增长率=(营业收入本年本期单季度金额—营业收入上一个单季度金额)/(营业收入上一个单季度金额);营业总收入增长率=(营业总收入本年本期金额—营业总收入上年同期金额)/(营业总收入上年同期金额);流动资产比率=流动资产/总资产;资产负债率=总负债/总资产;公司规模=总资产的自然对数;总资产周转率=营业收入/资产总额期末余额。

本文根据需要,将控制变量划分为三组:CONTROL1、CONTORL2、CONTROL3,其中,CONTROL1:TIME2、SUMT、LNDWAGE、SHARE5、LIU、GROWTHT、LEVER、SIZE、TURN1;CONTROL2:TIME2、SUMT、LNDWAGE、SHARE5、LIU、GROWTHT、LEVER、SIZE、TURN1;CONTROL3:SUMT、SHARE5、LIU、GROWTHT、LEVER、TURN1。

四、模型设计

1:ROA=α+β1FIGURE+β2FIGURE*LNGWAGE+β3CONTROL1+ε1

2:ROA=α+β1IC+β2CONTROL2+ε2

3:IC=α+β1FIGURE+β2FIGURE*LNGWAGE+β3CONTROL3+ε3

五、实证分析过程

(一)总体描述性

根据样本描述性统计显示:样本中公司的总资产净利润率的平均水平是4.88%。样本公司的内部控制指数的平均水平达到了655.07,处于较高水平。高管性别平均值为0.823,表明样本公司中的高管中男性比重较高。年龄的平均值为47.88;学历的平均值为3.20,表明学历水平大部分为本科;职称的平均水平为1.26,表明样本公司高管普遍拥有1个以上的职称,但是拥有2个以上职称的人数较少;任期的平均水平为54.57月,即在公司任职4.5年;职业背景丰富度的平均水平为2.08,表明高管普遍有2个方面的职业背景,高管普遍具有管理方面的职业背景(管理方面职业背景平均水平达到了0.9385),其次是财务方面、研发方面、市场方面、生产方面和金融方面。

(二)相关性分析

根据表1中显示的情况,高管的性别对企业绩效的影响在统计上并不显著;年龄对绩效的影响在统计上并不显著;职称对绩效的影响在统计上并不显著;学历对绩效的影响统计上在1%上显著,成正相关关系;职业背景中除设计方面、人力资源方面和市场方面其他方面对绩效的影响在统计上并不显著。

相关系数检验存在一定的局限性,仅初步说明了各变量的解释程度。一般而言,低相关是相关系数小于0.1时,中等相关是相关系数在0.1-0.3之间时,高相关是相关系数大于等于0.5时。从表1中显示的情况,各变量多为低相关,少量为中等相关,所以,各变量间不存在共线性问题。

表1

注:***为在1%水平上显著相关,**为在5%水平上显著相关,*为在1%水平上显著相关。

(三)回归分析

在高管特征与企业绩效回归分析中加入调节变量高管前三名薪酬(LNGWAGE),根据表2显示,高管性别、年龄、任期、职称、职业背景丰富度对企业绩效的影响均显著,其中,性别对企业绩效的影响在1%水平上显著;年龄对绩效的影响在1%水平上显著,;学历对企业绩效的影响在1%水平上显著;任期对企业绩效的影响在1%水平上显著;职称对企业绩效的影响在10%水平上显著;职业背景丰富度对企业绩效的影响在1%水平上显著。上述变量交乘项在!%上显著说明薪酬对上述变量与企业绩效有负向调节作用。根据表3显示,高管职业背景中生产方面与企业绩效在1%水平上显著;高管职业背景中研发方面与企业绩效在1%水平上显著;高管职业背景中管理方面与企业绩效在1%水平上显著;上述变量交乘项在1%水平上显著说明薪酬对上述变量与企业绩效有负向调节作用。综上,验证了假设H1。

表2

表3

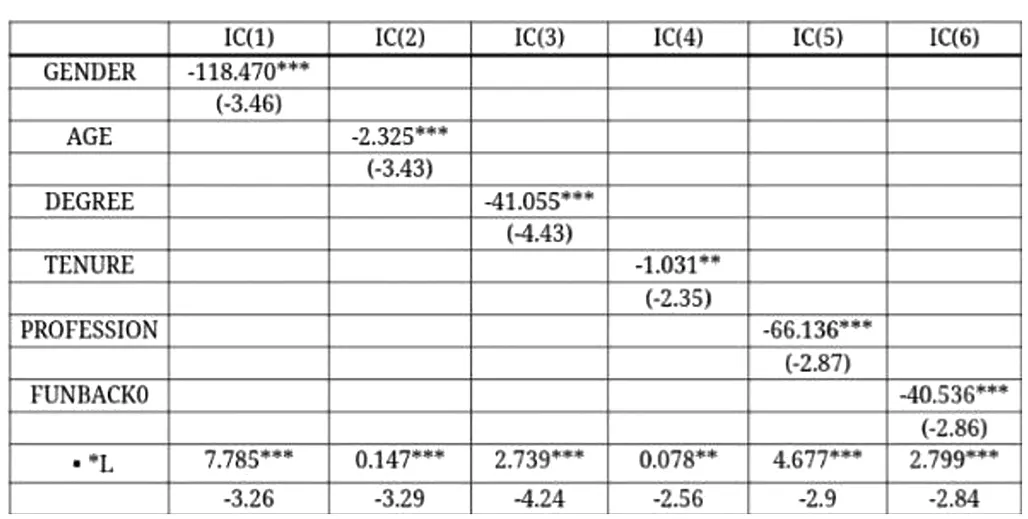

表4

表5

在高管特征与企业绩效回归分析中加入调节变量高管前三名薪酬(LGWAGE),表4和表5中的回归结果反映了高管特征对内部控制的影响,结果显示:高管性别、年龄、任期、职称、职业背景丰富度对企业内部控制的影响均显著。说同时明薪酬对上述变量与企业绩效有调节作用。根据表3显示,高管职业背景中生产方面、管理方面、金融方面、财务方面对企业绩效的影响显著。说明薪酬对上述变量与企业绩效有调节作用。综上,验证了假设H2。

表6反映的是内部控制与企业绩效之间的回归结果,表明内部控制对企业绩效的影响在1%水平上显著,显著为正。说明内部控制对企业绩效有显著影响,验证了假设H3。

表6

注:***为在1%水平上显著相关,**为在5%水平上显著相关,*为在1%水平上显著相关。

(四)稳健性检验

本文采用净资产利润率(ROE1)作为企业绩效的替代变量进行稳健型回归,结果同样验证了假设。本文采用内部控制缺陷是否存在衡量内部控制有效情况,以此进行稳健性检验。结果同样验证了假设2。本文采用内部控制缺陷是否存在衡量内部控制有效情况,采用ROE作为企业绩效的替代变量,以此进行稳健性检验。结果同样验证了假设3

六、研究结论

本文认为针对浙江省上市公司高管情况,高管特征中高管的性别、年龄、任期、职称、性别、职业背景丰富度、拥有生产方面的职业背景和拥有管理方面的职业背景会影响企业内部控制水平,进而会影响企业绩效。根据本文的上述检验确实得到了验证。

猜你喜欢

今日农业(2020年17期)2020-12-15

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

公民与法治(2016年4期)2016-05-17

草地(2014年1期)2014-12-09

中国卫生(2014年1期)2014-11-12