船舶建造成本控制分析

2020-07-04 04:27梁雪熙

机电信息 2020年14期

摘要:船舶建造周期长,投入资金规模大,技术要求高,是一项极为复杂、庞大的综合性工程。船舶制造企业必须放眼国际市场,在提升服务水平以及产品质量的基础上进一步控制成本,从而在国际市场中保持一定竞争力。船舶建造成本控制需要贯穿整个建造周期,包括设计阶段、采购阶段、建造阶段以及售后服务阶段,在每个阶段都需要采取针对性的成本控制措施。为此,简要分析了船舶建造成本控制的特点,提出了船舶建造各个阶段的成本控制措施。

关键词:船舶建造;成本控制;设计阶段;采购阶段

0 引言

我国船舶制造业发展较慢,无论是技术水平,还是管理水平相对比较落后,在船舶建造成本控制方面,部分船舶制造企业仍沿用传统的成本控制与管理模式,成本控制能力相对薄弱,这在很大程度上限制了我国船舶制造企业的发展。船舶建造是一项极为复杂、庞大的综合性工程,在整个建造过程中,作业规模较大,协调组织存在一定难度,生产工艺比较复杂,对成本控制造成了一定困难。鉴于此,船舶制造企业必须构建一个动态的、涉及整个建造周期的成本控制体系,在确保产品质量的基础上,最大限度地控制建造成本。

1 船舶建造成本控制特点分析

船舶建造成本控制的特点:(1)从生产方式来看,船舶建造具有大型、单件、小批量特点,船舶制造企业根据订单要求设计建造船舶,多为单船项目,项目管理具有一般性,产品涉及的零部件极多,同时受船舶吨位影响,建造周期具有一定差异性。(2)从生产组织方面来看,总体难度较大,船舶建造过程中作业规模大,同类型作业较少,无法采用流水线进行生产,并且在船舶建造前,准备物料、规划生产的时间较长。(3)从船舶本身来说,由于甲方要求不同,船舶产品结构也存在较大差异,导致整个生产过程中的标准化程度较低,同时在生产过程中,涉及的工艺类型复杂,难以构建起具有参照意义的成本控制体系。以上特点决定了船舶建造成本控制难度较大,且船舶制造本身就是劳动密集型、资金密集型以及技术密集型产业,在建造过程中需要投入大量资源,包括技术、资金、人力等,涉及环节比较复杂,加大了船舶建造成本控制的难度。

2 船舶建造成本控制措施

2.1 设计阶段成本控制

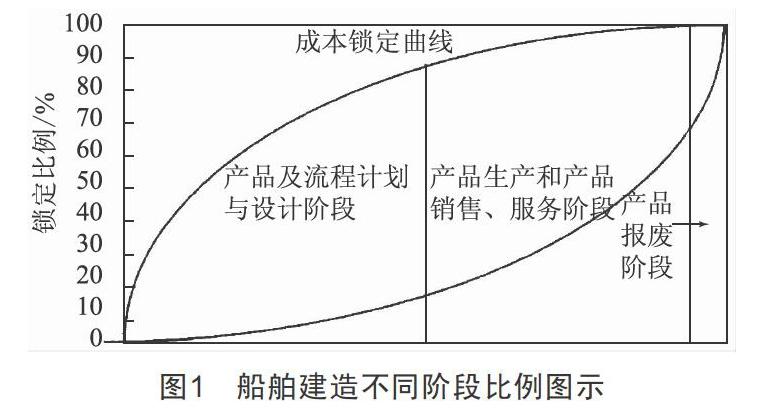

船舶建造不同阶段比例如图1所示,船舶设计阶段基本上决定了产品最终成本的70%左右,只有不足30%是受其他因素影响,因此,设计阶段的成本控制是船舶制造企业能否达成成本控制目标的关键。船舶设计阶段可以分为初步设计、详细设计以及生产设计3个阶段,其中初步设计主要是根据甲方要求进行总体设计,包括船舶的外观造型、载重、航速、基本结构以及功能区配备等,同时还要设计电气布置图、船舱规划图、型线图以及总图布局图,完成初步设计后,预算人员即可根据当前的市场情况以及历史同类型船舶做出预算。详细设计环节主要是对船舶的细节部分进行细化,包括船舶内部设计、机电配置等,同时在初步设计图纸上进一步加以完善,使船舶的结构布局、性能、外观造型等都符合甲方要求。生产设计阶段主要是完成零件清单编制、钢板下料处理、产品装配图纸设计以及技术规程编制等[1]。设计阶段的成本控制关键在于对设计方案的审核,每个环节设计完成后,要由采购、设计以及技术等多个部门联合对方案进行审核,对其中不合理的部分要及时否决,并考虑以新技术或新材料代替传统工艺或材料,以此在确保船舶产品质量的基础上最大限度地降低建造成本。

2.2 采购阶段成本控制

船舶建造采購阶段的成本控制可以从以下几方面着手:首先强化供应商管理,此环节的主要目标是通过对供应商进行前期调查、筛选、谈判以及后续跟踪调查,与供应商建立协作关系,在保证原材料质量的基础上以最低的市场价格获取原材料[2]。具体可以采取以下措施:第一,提升采购人员的职业素养,提高其议价能力,在谈判过程中尽量压低原材料价格;第二,采用公开招标的方式,通过材料供应商间的竞争降低采购价格;第三,注重市场调研,及时关注原材料市场价格变化,以便合理制定采购价格;第四,联合其他厂家集中采购,压低采购价格;第五,合理控制库存,尽量避免库存积压。其次要建立采购预警机制,这主要是为了强化对采购部门的监督,避免成本控制失效,当原材料采购成本超过计划成本的95%时触发预警机制,以便采购部门与财务部门对当前采购情况进行控制,适时调整采购计划。某船舶企业主要原材料预警价格如表1所示。

2.3 建造阶段成本控制

在船舶建造阶段,可以采取以下几方面措施实施成本控制:(1)强化单个项目的成本控制,由项目经理负责整体协调,根据既定的方案对各个建造环节进行跟踪控制,尽量避免在建造过程中因技术、管理以及人为因素导致返工,尽量缩减建造周期。(2)生产人员在建造过程中也要参与建造成本控制,全员树立成本控制意识,船舶建造生产人员既是成本支出者,同时也是成本控制者,全员树立成本控制意识,可以在生产的各个环节有效控制建造成本。(3)明确成本控制责任,为了确保成本控制计划得以贯彻落实,确保顺利达成预期的成本控制目标,船舶制造企业要定期制订严谨的生产计划,明确各个部分的成本控制责任,并在建造过程中加强监督管理,确保生产计划顺利实施。

2.4 售后服务阶段成本控制

售后服务指的是船舶制造企业在交付船舶后,向甲方提供的后续服务,比如维修、养护等,以提升用户满意度以及对产品的忠诚度。此阶段的成本控制可以从以下几方面着手:(1)建立专业化的售后团队,售后服务人员必须要具备扎实的专业基础及良好的服务态度,可选用经验丰富者组建售后团队,为用户提供完善的售后服务[3]。(2)提升售后服务效率,如果用户发现船舶出现运行故障或其他问题时,售后服务团队要及时为用户提供相关服务,快速制订维修方案,简化流程,在最短时间内为用户解决问题。(3)构建完善的售后服务机制,企业售后服务的团队构成、服务流程等要精简化,在满足用户需求基础上,精简不必要的机构和人员,不仅可以有效提升服务效率,还能控制售后服务成本。(4)在为用户提供售后维修时,要制订科学合理的维修方案,控制维修材料成本、劳务费用以及其他相关费用,降低维修成本。

3 结语

综上所述,在当前市场环境下,船舶制造企业应提高对建造成本控制的重视程度,在船舶设计、采购、建造以及售后环节,严格执行成本控制计划,缩减生产成本,增加企业的经济收益,这对于提升企业的管理水平以及市场竞争力也有一定裨益。

[参考文献]

[1] 陈红卫,王念新,葛世伦,等.基于控制点的船舶制造全过程目标成本动态控制系统[J].中国造船,2007,48(1):111-116.

[2] 黄斐,周磊,张杰.新形势下船舶制造成本控制研究[J].造船技术,2015(3):5-8.

[3] 孟凡生.基于作业管理的船舶制造成本控制研究[J].船艇,2006(7):34-36.

收稿日期:2020-05-08

作者简介:梁雪熙(1987—),男,吉林洮南人,工程师,研究方向:造船成本管控。

猜你喜欢

装备维修技术(2021年52期)2021-07-03

建筑建材装饰(2016年10期)2017-01-03

建筑建材装饰(2016年11期)2016-12-29

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

中国高新技术企业(2015年29期)2015-08-11