大宗商品价格如何演绎

2020-07-10 02:09李楠编辑张美思

中国外汇 2020年4期

文/李楠 编辑/张美思

2020年新春,围绕新型冠状病毒肺炎疫情的消息时刻牵动着全球投资者的神经。笔者认为,可以将此次新型冠状病毒肺炎疫情看做是2020年市场的首个“黑天鹅”事件。总体来看,疫情的持续可能迫使世界经济短期内出现减速,同时诱发主要经济体货币政策趋向宽松。对于大宗商品市场而言,黄金、基本金属、原油和农产品等都将受到不同程度的影响。以下笔者将就疫情对上述品种走势的影响进行分析,并对近期大宗商品市场主要品种的走势前景进行展望。

金价短期受提振,长期亦有上涨动力

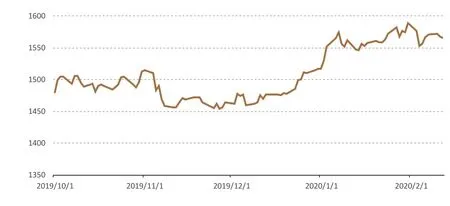

总体而言,此次疫情对黄金价格具有一定的刺激作用。2020年年初,受美国与伊朗事件的影响,国际现货黄金价格一度上涨至1600美元/盎司上方;该事件缓和后,黄金价格快速回落至1536美元/盎司的近期低位,并维持低位震荡至春节前。而自1月23日疫情引起广泛关注后,市场避险情绪快速升温。随着疫情的进一步发展,亚洲市场股市下跌,引发VIX恐慌指数攀升至18.23的高点。受此带动,金价出现连续日线上涨;但随后强势美元叠加特朗普弹劾案落地,促使金价涨幅收窄。整体来看,当前新型冠状病毒肺炎疫情处在发展阶段,全球避险情绪仍然位于较高水平,支撑黄金价格在高位区间震荡。近期,黄金价格正围绕1570美元/盎司一线震荡(见图1)。

展望未来,此次疫情对黄金价格的影响只是暂时的,预计随着疫情的逐步好转,全球股市、债市、汇市及商品市场均将得到提振,市场避险情绪将逐步降温,黄金价格涨势将会受限,大概率将出现阶段性回调。不过,更长时间看,黄金价格表现仍然值得期待。具体原因有以下几点:一是2020年全球经济增长仍然相对乏力,全球金融领域系统性风险正在累积,市场对于避险金属的需求可能升温;二是由于此次疫情可能使全球经济增长出现阶段性减速,国际货币基金组织近期敦促各国央行采取或维持宽松的货币政策,这或导致主要经济体利率水平长期处于低位,从而令黄金的保值价值受到追捧;三是全球地缘政治摩擦仍可能持续出现,阶段性避险情绪的刺激仍将在一定程度上支撑黄金价格。

基本金属价格短期维持弱势,中长期有待需求回暖拉升

对于基本金属而言,此次疫情对其短期价格形成了较大冲击。以LME铜价为例。自2020年年初以来,铜价走出一波先涨后跌的行情:前期的涨势主要受到供应端不确定性、宏观中性偏乐观以及低库存等因素的助推;此后,随着疫情的到来,上涨趋势被打破。1月20日钟南山院士发表电视讲话后的短短几天内,海外精炼铜库存增幅就达到了57%,令铜价承压。春节假期期间,国内18省市启动公共卫生事件一级应急响应,中国期货市场停盘,LME铜价受疫情导致的需求端利空影响持续下行。至2月3日国内开盘,LME铜价跌幅超10%,从1月中旬高位的6343美元/吨跌至2月3日的低点5527美元/吨。随后国际铜价虽小幅回升,但仍维持在5700—5800美元/吨的区间内震荡(见图2)。

短期而言,国际市场将密切关注中国疫情变化及需求情况。预计疫情所带来的冲击仍将持续一段时间,使得基本金属价格缺乏快速上行的动力。不过,此次疫情并未打破基本金属走势的原有逻辑。展望更长的时间,从基本面看,随着疫情逐步出现好转,国内制造业、建筑业受到的冲击将逐步消退,且中性偏多的宏观趋势也不会改变。随着下游加工企业的复工以及中国需求的恢复与释放,基本金属库存可能会出现下降,加之不排除此后国内将使用经济刺激手段,由此带来的需求则有望在更长的期限内拉升基本金属的价格。

油价短期走弱,疫情消退后或维持偏弱态势

对于原油价格而言,此次疫情的主要影响体现在需求侧。1月份以来,原油价格出现了冲高后快速下跌的走势。笔者认为,美伊冲突以及中国国内疫情是促使原油价格呈现两个阶段性走势的重要节点。疫情促使投资者对能源需求端的担忧升级,一定程度上对全球原油市场造成了压力,使得北美原油和布伦特原油价格连续破位下行。1月22日以后,北美原油自58美元/桶一线快速下行至50美元/桶附近,布伦特原油也自65美元/桶一线跌至55美元/桶一线附近(见图3)。从目前的情况看,两品种原油仍未结束探底行情,疫情导致的需求疲弱或将继续对油价施压。

图1 黄金价格走势(单位:美元/盎司)资料来源:Wind

图2 国际铜价走势(单位:美元/公吨)资料来源:Wind

图3 北美原油及布伦特原油价格走势(单位:美元/桶)资料来源:Wind

图4 CBOT大豆价格走势(单位:美元/蒲式耳)资料来源:Wind

展望未来,笔者认为,在疫情的影响下,短期内亚洲原油需求疲弱仍将阶段性持续,使得油价或继续维持在底部承压的状态。而随着疫情逐步出现好转并得到有效控制,市场避险情绪的改善将同时帮助亚洲主要原油消费国尽快恢复需求,从而提振油价,助力北美和布伦特原油价格触底反弹。而从更长时间的角度看,预计年内原油价格走势仍将由供给和需求情况引领。一方面,随着“OPEC+”的减产政策落地,产量下降以及库存消化将利多油价,有助于缓解由于前期疫情引发的油价跌势;而另一方面,来自巴西、挪威等产油国的新增供应量将在2020年上半年对油价形成压力。此外,美国原油供应的逐步上升也将对油价产生一定的影响。综合来看,笔者判断,油价在疫情影响消散后很有可能在偏弱的主旋律下区间震荡。

农产品价格近期触底,疫情缓解有望提振需求

从农产品市场的角度看,鉴于中国是大豆等农产品的主要消费市场,因此,笔者认为,此次疫情可能在一定程度使得中国采购美国农产品出现延迟,进而对农产品的价格施压。以大豆为例。1月初以来,美国大豆价格自9.61美元/蒲式耳的高位持续下行,至1月下旬,受疫情持续扩散以及世界卫生组织将中国的新型冠状病毒肺炎疫情升级为国际关注的突发公共卫生事件的影响,市场对中国将削弱大豆等农产品进口需求的担忧情绪上升,导致春节期间CBOT大豆主力3月合约期价出现九连阴,累计下跌超过4%;2月3日触底后维持区间波动,当前围绕8.80美元/蒲式耳一线震荡(见图4)。

短期来看,预计疫情仍将继续对国际农产品价格施加负面影响;但更长时间段看,随着疫情的好转,国内消费需求将得到恢复,交易商和投资者的关注焦点也将从疫情转向农产品基本面。一方面,中国与美国第一阶段贸易协定的履行将助力美国农产品对华出口,这将是提振美国农产品价格的因素之一;而另一方面,南美农产品作为替代品,如果产量增长,则将挤占同时期美国农产品的对华出口份额,并将成为抑制美国农产品价格的重要因素。但总体上,疫情过后农产品价格将在触底后逐步走升。

综上,此次新型冠状病毒肺炎疫情对于黄金、基本金属、原油和农产品价格都将产生阶段性影响,且其影响程度或大于2003年的“非典”疫情。但笔者相信,疫情终将被控制住,“拐点”终将来临,市场也将重归理性,春天一定在不远处。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国经贸(2016年20期)2016-12-20

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30

商(2016年5期)2016-03-28